Ticker Tape by TradingView

reklama

reklama

reklama

reklama

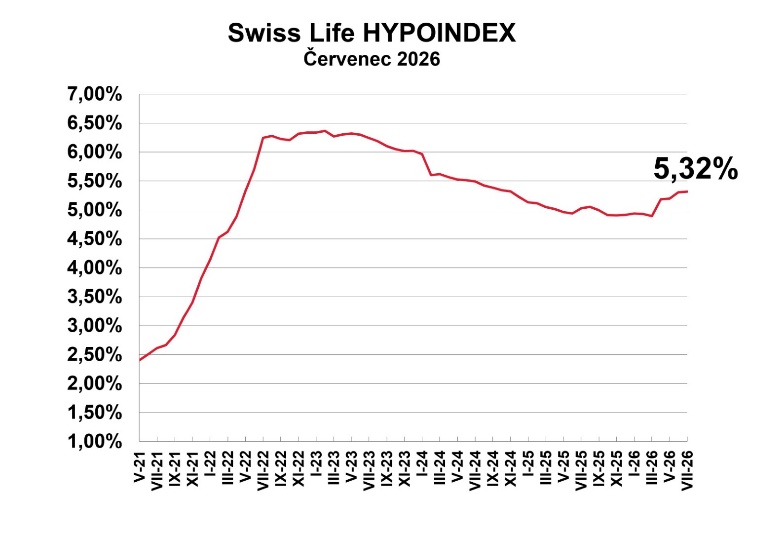

Swiss Life Hypoindex červenec 2026: Hypotéky jsou zpět na úrovni z listopadu 2024

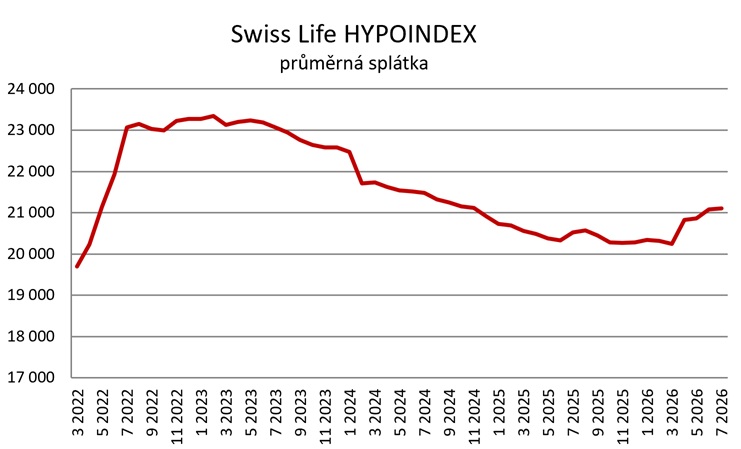

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,32 % p. a. činila v červenci 21 110 korun.

Hypoteční sazby vstupují do druhé poloviny roku nad pětiprocentní hranicí. Swiss Life Hypoindex v červenci vzrostl na 5,32 % a další vývoj bude záviset hlavně na dlouhodobých tržních sazbách, inflačních rizicích a konkurenčním boji bank. Hypotéka dnes proto není jen otázkou sazby, ale celé strategie financování. Rozdíly mezi bankami, délkami fixací a individuálními nabídkami mohou mít větší dopad než samotný meziměsíční pohyb průměrné sazby. Kdo řeší nové bydlení nebo refixaci, musí počítat rychleji a přesněji než v době, kdy úroky klesaly.

„Český hypoteční trh zažil v červenci další nepříjemné překvapení. Swiss Life Hypoindex vzrostl počtvrté v řadě a dostal se na 5,32 %. Hypotéky se tak vrátily na úroveň z listopadu 2024 a jarní naděje na trvalejší návrat sazeb pod pětiprocentní hranici se rychle rozplynula,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Swiss Life Hypoindex červenci 2026

Zdroj: Swiss Life Hypoindex

Nejvýhodnější zůstávají podle aktuálních dat hypotéky s tříletou fixací, kde se průměrná nabídková sazba pohybuje kolem 5,02 %. Nejdráže naopak vycházejí desetileté fixace s průměrnou sazbou 5,86 %. Rozdíl mezi krátkým a dlouhým závazkem tak zůstává výrazný. Pro domácnosti proto dnes nerozhoduje jen to, u které banky hypotéku sjednají, ale také jak dlouho si současnou sazbu nechají zafixovat.

Repo sazba není celý příběh

Hypoteční trh vstupuje do druhé poloviny roku s jasným signálem: tlak na růst sazeb nekončí a dostupnost financování se dál zhoršuje. Pro zájemce o vlastní bydlení to znamená nutnost pečlivě zvažovat načasování i strukturu úvěru – a počítat s tím, že levnější hypotéky se zatím nevracejí.

„Česká národní banka v červnu zvýšila dvoutýdenní repo sazbu na 3,75 %. Mohlo by se proto zdát, že právě tento krok je hlavním důvodem růstu hypotečních sazeb. Ve skutečnosti je situace složitější. Banky při stanovování úrokových sazeb sledují především vývoj dlouhodobých tržních sazeb, zejména úrokových swapů. Ty odrážejí očekávání finančních trhů ohledně budoucí inflace, ekonomického růstu i měnové politiky a představují skutečné náklady bank na dlouhodobé financování hypoték. Rozhodnutí ČNB je proto pouze jedním z faktorů, nikoli jediným impulzem pro změnu hypotečních sazeb,“ řekl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Trh se uklidňuje, levnější hypotéky ale zatím nepřicházejí

„I když hypoteční sazby i v červenci mírně vzrostly, u části bank už ale bylo patrné spíše zastavení zdražování než další tlak na růst. Díky prozatímnímu uklidnění situace na Blízkém východě částečně polevily obavy z návratu vyšší inflace. To se pozitivně promítlo do vývoje delších úrokových swapů, od nichž se hypoteční sazby odvíjejí. Nenaplnily se ani scénáře, podle kterých mělo červnové zvýšení základní úrokové sazby ČNB vést k dalšímu zdražení hypoték. Trh s tímto krokem dopředu počítal. Česká národní banka navíc vyslala jasný signál, že je připravena proti inflaci dál postupovat razantně, což přispělo ke zklidnění dlouhodobých tržních sazeb,“ říká Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

„V dalších měsících proto očekávám spíše stagnaci hypotečních sazeb s možností jejich mírného poklesu. Banky ale se zlevňováním pravděpodobně nebudou spěchat. Budou čekat na další ekonomická data a potvrzení, že se inflační rizika skutečně podařilo dostat pod kontrolu. Zkušenost navíc ukazuje, že komerční banky sazby zpravidla snižují pomaleji, než je zvyšují. Klíčové bude především udržení klidnější geopolitické situace, zejména na Blízkém východě, a pokračující pokles inflačních rizik. Pokud se tyto předpoklady naplní, mohl by se ve druhé polovině roku otevřít prostor pro pozvolné zlevňování hypoték,“ komentuje Tom Kadeřábek.

Krátká, nebo dlouhá fixace?

Aktuální situace mění pohled na délku fixace. Ještě před několika měsíci řada klientů předpokládala, že sazby budou pokračovat v poklesu, a proto dávala přednost jednoleté nebo tříleté fixaci. Dnešní vývoj však ukazuje, že tento scénář už není tak jednoznačný.

„Klienti by proto měli při výběru fixace vycházet především ze své životní situace, nikoli ze snahy odhadnout budoucí vývoj trhu. Pokud je pro domácnost klíčová stabilita rodinného rozpočtu a měsíční splátka se pohybuje na hranici finančních možností, dává větší smysl delší fixace. Zajistí stejnou splátku na několik let dopředu. Naopak klienti s dostatečnou finanční rezervou, kteří jsou ochotni přijmout určité riziko, mohou zvolit kratší fixaci a ponechat si možnost reagovat na případný pokles sazeb v budoucnu. Univerzálně správná varianta dnes neexistuje,“ upozorňuje Jiří Sýkora.

Individuální nabídka může rozhodnout víc než čekání

Právě individuální nastavení hypotéky bude jedním z hlavních témat druhé poloviny roku. Rozdíly mezi nabídkami jednotlivých bank jsou totiž často výraznější než samotné meziměsíční pohyby Swiss Life Hypoindexu. Klient tak může správným výběrem banky nebo využitím individuální nabídky ušetřit víc, než kdyby několik měsíců čekal na nejistý pokles průměrných sazeb.

„V dalších měsících neočekávám návrat k výrazně levnějším hypotékám, ale ani dramatický růst sazeb. Pravděpodobnější je pohyb lehce nad pětiprocentní hranicí. Jednotlivé banky budou reagovat především na vývoj finančních trhů a konkurenční boj. Pro zájemce o hypotéku to znamená, že se nevyplatí čekat na jeden velký obrat trhu. Důležitější bude pracovat s podmínkami, které jsou dostupné už teď,“ doplnil Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Devět set korun měsíčně navíc od března

U modelové hypotéky ve výši 3,5 milionu korun sjednané do 80 % odhadní ceny nemovitosti (LTV) se splatností 25 let činí měsíční splátka při aktuální průměrné nabídkové sazbě 5,32 % p. a. přibližně 21 110 Kč. Oproti letošnímu březnu tak klient zaplatí každý měsíc téměř 900 Kč navíc. Jednotlivé meziměsíční změny mohou působit zanedbatelně, v rámci pětileté fixace však vyšší sazba znamená pro domácnost dodatečný výdaj přes 50 tisíc korun.

Měsíční splátka – vzorový příklad

Průměrné nabídkové sazby u jednotlivých fixací

Úrokové sazby – červenec 2026 | ||

Fixace | Do 80 % LTV | Nad 80 % LTV |

1 rok | 5,11 % | 5,40 % |

3 roky | 5,02 % | 5,33 % |

5 let | 5,28 % | 5,59 % |

10 let | 5,86 % | 6,11 % |

Zdroj: Swiss Life Hypoindex

Klíčová slova: Inflace | Analytik | Rizika | Swiss Life | Sazby | Nabídka | Repo sazba | Riziko | Swiss | ČNB | Česká národní banka | Úrokové sazby | Banky | Financování | Banka | Nemovitosti | Trh | Zkušenost | Ceny nemovitostí | Základní úrokové sazby | Ekonomická data | Očekávání | Swiss Life Select | Hypoindex | Vývoj finančních trhů | Úrokové sazby ČNB | Sazby ČNB | Pokles sazeb | Vývoj trhu | Zdražování | Úroky | Měnové politiky | Hypotéky | Hypoteční trh | Rozhodnutí ČNB | Bydlení | Vyšší inflace | Situace na Blízkém východě | Pokles | Situace | Růst sazeb | Stabilita | Vývoj | Další vývoj | Aktuální situace | Komerční banky | Domácnosti | Růst | Signál | LTV | Jasný signál | Ceny | Zlevňování hypoték | Budoucí vývoj | Hypoteční sazby | Základní úrokové sazby ČNB | Načasování | Společnosti | Zvýšení základní úrokové sazby | TIM | 3М | Pokračující pokles | Tom Kadeřábek | Vlastní bydlení | Swiss Life Hypoindex | Jiří Sýkora | Uklidnění situace | Náklady | Národní banka | Uklidnění situace na Blízkém východě |

Čtěte více

-

Swingový výhled 51. týden

V minulém týdnu hned tři významné centrální banky rozhodovaly o úrokových sazbách. Kromě amerického Fedu to byla evropská centrální banka ECB, která ponechala sazby beze změny a britská Bank of England, která naopak překvapila zvýšením sazeb. Price action reakce na zprávy centrálních bank přitom ukázaly, jak překvapivé dokáží trhy někdy být. Americký dolar oslabil, euro posílilo a akciové indexy provedly ve čtvrtek mírnou korekci. -

Swingový výhled 6. týden 2022

Rekordní hodnota inflace v USA za posledních 40 let vyvolala na trzích dalších vlnu volatility z důvodu obavy agresivnějšího postupu Fedu proti přehřáté ekonomice. Šok trhům přinesla také neočekávaně silná data z amerického trhu práce. V návaznosti na to pak výnosy z amerických 10letých dluhopisů rostly a překonaly hranici 2 %. Akciové indexy ke konci týdne naopak oslabovaly a uvidíme, zda pod vlivem těchto fundamentů dojde k opětovnému otestování silných supportů. Růst výnosů dluhopisů není dobrou zprávou ani pro zlato, které zatím na posilující dolar a rostoucí výnosy reagovalo oslabováním. -

Swingový výhled 7. týden 2022

Makroekonomické události v minulém týdnu měly na volatilitu na trzích vedlejší vliv. Tím „velkým příběhem“, který momentálně hýbe trhy, je situace na Ukrajině. Akciové indexy kvůli tomuto konfliktu oslabovaly a znovu otestovaly svoje silné supporty. Vítězem minulého týdne je naopak zlato, které v důsledku těchto geopolitických nejistot posílilo k hodnotě 1900 USD za unci, kde se naposledy obchodovalo v červnu 2021. -

Swingový výhled 9. týden 2022

Válka na Ukrajině pokračuje a i když si všichni přejeme, aby tato tragická událost okamžitě skončila, tak podle vyjádření ruských představitelů to bohužel vypadá spíš na to, že se válka protáhne na delší dobu. Investoři na tento vývoj reagovali výprodejem rizikových aktiv, kam patří také česká koruna. Ztrácí akciové indexy a zejména DAX byl pod silným tlakem. Silně naopak posilují komodity jako je ropa, zlato, ale třeba také uhlí. -

Swiss Life Hypoindex březen 2024: Hypoteční sazby stagnují. Další zlevnění hypoték přijde na jaře

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 5,62 % p. a. byla v březnu 21 737 korun. -

Swiss Life Hypoindex březen 2025: Hypotéky mohou po třech letech klesnout pod 5 %

Pokud bude v příštích týdnech vývoj na hypotečním trhu pokračovat stejným tempem jako dosud, mohla by průměrná nabídková sazba podle Swiss Life Hypoindexu v dubnu po třech letech klesnout pod psychologickou hranici pěti procent. V březnu totiž Swiss Life Hypoindex po poklesu o šest bazických bodů dosáhl hodnoty 5,05 %. Ačkoli se index stále drží nad pětiprocentní hranicí, začínají se objevovat první zajímavé jarní nabídky bank, které umožňují sjednání hypotéky s výrazně nižším úrokem. -

Swiss Life Hypoindex březen 2026: Jaro přineslo tradiční mírný pokles sazeb hypoték. Další vývoj může zkomplikovat růst cen ropy

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,89 % p. a. činila v březnu 20 240 korun. -

Swiss Life Hypoindex červenec 2023: Hypoteční sazby klesly. Přichází změna trendu?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,24 % p. a. se v červenci snížila o 127 korun na 23 068 korun. -

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,49 % p. a. činila v červenci 21 475 korun. -

Swiss Life Hypoindex červenec 2025: Zdražení jen na papíře, banky dál bojují o klienty s nižší sazbou

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,03 % p. a. činila v červenci 20 518 korun. -

Swiss Life Hypoindex červen 2023: Sazby stagnují. Co přinese uvolnění pravidel ČNB?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,30 % p. a. klesla v červnu o 47 korun na 23 195 korun. Ve srovnání se splátkou hypotéky v červnu 2021 je o téměř 7,5 tisíce vyšší. -

Swiss Life Hypoindex červen 2024: Úrokové sazby hypoték hlásí bezvětří

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, a se splatností 25 let a při průměrné nabídkové sazbě 5,51 % p. a. činila v červnu 21 520 korun. -

Swiss Life Hypoindex červen 2025: Cesta dolů pokračuje, ale pomalu. Kdo čeká na vysněnou sazbu, může promeškat šanci

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,94 % p. a. činila v červnu 20 334 korun. -

Swiss Life Hypoindex červen 2026: Hypotéky zdražují a drží se nad pěti procenty. Rozhodovat budou fixace a vyjednávání s bankou

Swiss Life Hypoindex v červnu vzrostl na 5,30 % a potvrdil, že hypoteční trh má za sebou tři měsíce citelného zdražování. Modelová splátka úvěru 3,5 milionu korun se od března zvýšila o více než osm set korun měsíčně. Domácnosti proto budou muset více počítat, porovnávat nabídky bank a pečlivěji zvažovat, jak dlouhou fixaci zvolit. -

Swiss Life Hypoindex duben 2024: Strmý pád sazeb se nekoná

Očekávání poklesu úroků hypoték spojovaná se změnou sazeb České národní banky se zatím pohledem klientů naplnila jen částečně. Zatímco ČNB snížila 20. března 2024 dvoutýdenní repo sazbu o pět desetin procentního bodu na 5,75 % p. a., úroky hypoték až tak výrazně neklesly. Průměrná nabídková sazba hypoték klesla k počátku dubna podle Swiss Life Hypoindexu o pět setin procentního bodu. -

Swiss Life Hypoindex duben 2025: Index se urputně drží nad 5 %, nejlepší sazby jsou u tříleté fixace

V dubnu 2022 to bylo naposledy, kdy se nabídkové sazby hypotečních úvěrů podle Swiss Life Hypoindexu pohybovaly pod 5% hranicí. Přesně po třech letech nad ní stále zůstávají, a to i přesto, že jen těsně. V dubnu 2025 totiž Swiss Life Hypoindex po dalším velmi mírném poklesu uzavřel na hodnotě 5,01 %. V současné době banky nabízejí nejvýhodnější sazby u tříleté fixace, přičemž podle Swiss Life Hypoindexu je to 4,71 %. Vývoj hypotečního trhu přidělává vrásky lidem, kterým letos končí pětileté fixace se sazbami kolem 2 %. Pro ně budou nové sazby krutým probuzením do hypoteční reality roku 2025. -

Swiss Life Hypoindex duben 2026: Hypotéky zdražily nejvíce od léta 2022. Reagují na napětí ve světě

Hypoteční trh rychle zareagoval na ekonomické dopady konfliktu na Blízkém východě a hypoteční sazby prudce vzrostly. Ještě v březnu 2026 dosahovala průměrná nabídková sazba 4,89 %, což dávalo naději na pozvolné zlevňování hypoték. Válka s Íránem a omezení dopravy v Hormuzském průlivu však situaci výrazně změnily. V dubnu vzrostla průměrná sazba na 5,18 %, což představuje meziměsíční nárůst o 0,29procentního bodu. Jde o nejvýraznější změnu za poslední období. -

Swiss Life Hypoindex květen 2024: Úrokové sazby hypoték (ne)překvapivě stagnují, banky vytvářejí „polštář“

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, a se splatností 25 let a při průměrné nabídkové sazbě 5,52 % p. a. činila v květnu 21 540 korun. -

Swiss Life Hypoindex květen 2025: Sazby hypoték poprvé po třech letech pod pěti procenty. Pokles pokračuje, tempo ale zůstává pomalé

Swiss Life Hypoindex se v květnu poprvé od jara 2022 dostal pod hranici pěti procent a aktuálně činí 4,96 %. Pokračuje tak trend mírného zlevňování hypoték. Nejvýhodnější jsou aktuálně úvěry s tříletou fixací, jejichž sazby se pohybují v průměru kolem 4,6 %. Pokles úroků však zatím nedoprovází zlevnění bydlení – naopak, ceny nemovitostí v Česku dál rostou. Důvodem je omezená výstavba i zvyšující se poptávka, kterou nižší sazby hypoték přiživují. Výsledkem je i rostoucí zájem o nájemní bydlení. -

Swiss Life Hypoindex květen 2026 Hypotéky brzdí světová nejistota. Sazby se drží nad pětiprocentní hranicí

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,19 % p. a. činila v květnu 20 858 korun.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Denní kalendář událostí

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

Tradingové analýzy a zprávy

Export z Německa se v květnu díky prudkému růstu vývozu do USA překvapivě zvýšil

USD/CAD oslabil do klíčové nákupní zóny, čeká nás odraz nebo průlom?

Bitcoin - Intradenní výhled 9.7.2026

Index DAX - Intradenní výhled 9.7.2026

CAC 40 - Intradenní výhled 9.7.2026

Index DAX (Eurex) (FDAX) - Intradenní výhled 9.7.2026

Euro Stoxx 50 (Eurex) - Intradenní výhled 9.7.2026

FTSE 100 - Intradenní výhled 9.7.2026

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 9.7.2026

Dow Jones - Intradenní výhled 9.7.2026

Export z Německa se v květnu díky prudkému růstu vývozu do USA překvapivě zvýšil

USD/CAD oslabil do klíčové nákupní zóny, čeká nás odraz nebo průlom?

Bitcoin - Intradenní výhled 9.7.2026

Index DAX - Intradenní výhled 9.7.2026

CAC 40 - Intradenní výhled 9.7.2026

Index DAX (Eurex) (FDAX) - Intradenní výhled 9.7.2026

Euro Stoxx 50 (Eurex) - Intradenní výhled 9.7.2026

FTSE 100 - Intradenní výhled 9.7.2026

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 9.7.2026

Dow Jones - Intradenní výhled 9.7.2026

Blogy uživatelů

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Forexové online zpravodajství

ČR: Míra nezaměstnanosti v červnu zůstala na 4,8 % v souladu s očekáváním

Solidní statistky květnové rezidenční výstavby

Český stavební boom pokračuje, navzdory zdražování hypoték. Odvětví stále naráží na staré limity: pomalé povolování, nedostatek kvalifikovaných lidí či vysoké ceny pozemků

Český průmysl v roste, byť analytici čekali ještě lepší čísla. Průmysl sice vyrábí více, ale zaměstnává méně lidí, což může znamenat i růst produktivity, automatizaci a tlak na efektivitu

Počítače a auta drží průmysl

Summit NATO v Ankaře přinesl desítky miliard dolarů nových zbrojních zakázek

Cena ropy WTI výrazně oživila

Nasdaq prohlubuje ztráty, medvědi přebírají kontrolu

Chce Írán skutečně „dohodu“? Trump mění svůj narativ vůči Íránu a Španělsku 💡

Swiss Life Hypoindex červenec 2026: Hypotéky jsou zpět na úrovni z listopadu 2024

ČR: Míra nezaměstnanosti v červnu zůstala na 4,8 % v souladu s očekáváním

Solidní statistky květnové rezidenční výstavby

Český stavební boom pokračuje, navzdory zdražování hypoték. Odvětví stále naráží na staré limity: pomalé povolování, nedostatek kvalifikovaných lidí či vysoké ceny pozemků

Český průmysl v roste, byť analytici čekali ještě lepší čísla. Průmysl sice vyrábí více, ale zaměstnává méně lidí, což může znamenat i růst produktivity, automatizaci a tlak na efektivitu

Počítače a auta drží průmysl

Summit NATO v Ankaře přinesl desítky miliard dolarů nových zbrojních zakázek

Cena ropy WTI výrazně oživila

Nasdaq prohlubuje ztráty, medvědi přebírají kontrolu

Chce Írán skutečně „dohodu“? Trump mění svůj narativ vůči Íránu a Španělsku 💡

Swiss Life Hypoindex červenec 2026: Hypotéky jsou zpět na úrovni z listopadu 2024

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Euro zpět nad 1,16 EURUSD, daří se také ropě

Chce Írán skutečně „dohodu“? Trump mění svůj narativ vůči Íránu a Španělsku 💡

🔴Komoditní výhled: Ropa, zlato a El Niño

Obchodní napětí mezi EU a Čínou roste 🔥

BREAKING: Kanadské maloobchodní tržby nižší, než se očekávalo

Obchodní myšlenka založená na poklesu EUR/USD

Michael Burry a Palantir: Známý analytik vznáší vážná obvinění

CSG a FNSS na bratislavském veletrhu představily strategickou spolupráci a nový střední tank

Gumené pravidlá eurozóny, kamenný Fed

Rozbřesk: Ropa na houpačce a evropské trhy čekají na dnešní signály z ECB

Euro zpět nad 1,16 EURUSD, daří se také ropě

Chce Írán skutečně „dohodu“? Trump mění svůj narativ vůči Íránu a Španělsku 💡

🔴Komoditní výhled: Ropa, zlato a El Niño

Obchodní napětí mezi EU a Čínou roste 🔥

BREAKING: Kanadské maloobchodní tržby nižší, než se očekávalo

Obchodní myšlenka založená na poklesu EUR/USD

Michael Burry a Palantir: Známý analytik vznáší vážná obvinění

CSG a FNSS na bratislavském veletrhu představily strategickou spolupráci a nový střední tank

Gumené pravidlá eurozóny, kamenný Fed

Rozbřesk: Ropa na houpačce a evropské trhy čekají na dnešní signály z ECB

Blogy uživatelů

Ovládnutí reaktance je v tradingu naprostá nezbytnost

Nasdaq klesol keď Powell naznačil ďalší nárast úrokových sazdieb

Dolarový index - opět pokus o korekci ?

Burzovní almanach: Co nám říká historie v týdnu 23.–29. června?

Wirecard - ako sa to mohlo stať?

Forex Edge: Aktuální úrovně vstupu a výstupu na EUR/USD a EUR/CZK

Praktické okénko – Vezmi, co můžeš a rychle pryč!

Rozhovor s Máriou R.: Obchodní disciplína a jak našla svou cestu po více než 60 neúspěšných účtech

PBOC zahájila cyklus zvyšování sazeb

Index S&P 500 a Bitcoin ruka v ruke

Ovládnutí reaktance je v tradingu naprostá nezbytnost

Nasdaq klesol keď Powell naznačil ďalší nárast úrokových sazdieb

Dolarový index - opět pokus o korekci ?

Burzovní almanach: Co nám říká historie v týdnu 23.–29. června?

Wirecard - ako sa to mohlo stať?

Forex Edge: Aktuální úrovně vstupu a výstupu na EUR/USD a EUR/CZK

Praktické okénko – Vezmi, co můžeš a rychle pryč!

Rozhovor s Máriou R.: Obchodní disciplína a jak našla svou cestu po více než 60 neúspěšných účtech

PBOC zahájila cyklus zvyšování sazeb

Index S&P 500 a Bitcoin ruka v ruke

Vzdělávací články

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Hlavní ekonomické události v roce 2018

Forex: 10 nejobchodovanějších měn světa

Ohlédnutí za rokem 2011

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Agresivní obchodování formace hlava a ramena (1. část)

Rozhovor s ředitelem Purple Trading nejen o regulacích

Larry Williams: Jak obchodují nejlepší tradeři všech dob

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Index VIX: Jak vydělávat na burzovním strachu

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Hlavní ekonomické události v roce 2018

Forex: 10 nejobchodovanějších měn světa

Ohlédnutí za rokem 2011

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Agresivní obchodování formace hlava a ramena (1. část)

Rozhovor s ředitelem Purple Trading nejen o regulacích

Larry Williams: Jak obchodují nejlepší tradeři všech dob

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Index VIX: Jak vydělávat na burzovním strachu

Tradingové analýzy a zprávy

Zlato - Intradenní výhled 9.7.2026

Akciový index S&P 500 se obchoduje v klesajícím trendu

Akciový index STOXX Europe 600 je na rekordu

Akciový index S&P 500 – technická analýza

Obchodujeme kryptoměny: BTC/USD (Bitcoin) - technická analýza 8.7.2020

Akciový index S&P 500 (SPX500) vytváří dvojitý vrchol

Akciový index S&P 500 zažil nejhorší čtvrtletí od roku 2008

Akciový index: S&P 500 se odráží od rezistence trendové linie

Akciový index S&P 500 se obchoduje v trojúhelníkové formaci

Akciový index S&P 500 připravil nákupní příležitost na supportu trendové linie

Zlato - Intradenní výhled 9.7.2026

Akciový index S&P 500 se obchoduje v klesajícím trendu

Akciový index STOXX Europe 600 je na rekordu

Akciový index S&P 500 – technická analýza

Obchodujeme kryptoměny: BTC/USD (Bitcoin) - technická analýza 8.7.2020

Akciový index S&P 500 (SPX500) vytváří dvojitý vrchol

Akciový index S&P 500 zažil nejhorší čtvrtletí od roku 2008

Akciový index: S&P 500 se odráží od rezistence trendové linie

Akciový index S&P 500 se obchoduje v trojúhelníkové formaci

Akciový index S&P 500 připravil nákupní příležitost na supportu trendové linie

Témata v diskusním fóru

EUR/USD

Diskuse ke článkům

Trading pro začátečníky

SEIFGROUP.IO podvod?

Smart Money trading using Weis on Wyckoff Method

Výsledky klientů Fintokei, které mají blízko k dokonalosti

Index S&P 500

Měsíční report finančních trhů (červenec 2023)

Price Action Trading Jakuba Hodana

Bitcoin

EUR/USD

Diskuse ke článkům

Trading pro začátečníky

SEIFGROUP.IO podvod?

Smart Money trading using Weis on Wyckoff Method

Výsledky klientů Fintokei, které mají blízko k dokonalosti

Index S&P 500

Měsíční report finančních trhů (červenec 2023)

Price Action Trading Jakuba Hodana

Bitcoin

Odborné kurzy a semináře

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

reklama