Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Makroekonomické zaměření: Fiskální obrat ve Spojeném království?

Britské trhy na to netrpělivě čekaly: včera premiérka Rachel Reeves představila rozpočet na příští rok. Tento rozpočet, vnímaný jako možný katalyzátor na konci roku, byl středem pozornosti a investoři sledovali každé rozhodnutí nové obyvatelky Downing Street č. 10. Po zveřejnění rozpočtu aktualizoval Úřad pro rozpočtovou odpovědnost (OBR), který je zodpovědný za ekonomické a fiskální projekce země, svůj výhled pro britskou fiskální a ekonomickou trajektorii.

Kontext

Veřejný dluh nyní dosahuje téměř 98 % HDP – tedy trojnásobku úrovně ze začátku století. Rostoucí zátěž v podobě úrokových plateb stále více zatěžuje rozpočet, přičemž deficit je pro rok 2024 odhadován na 4,5 %. Deficit v letošním roce by mohl dosáhnout až 5,0 % HDP, protože původní prognózy OBR byly opakovaně revidovány směrem vzhůru. V tomto kontextu vláda oznámila úsporná opatření s cílem obnovit zdraví veřejných financí.

Inflace zůstává vytrvalá, což nutí Bank of England držet úrokové sazby vysoko, aby omezila cenové tlaky. Pro rok 2025 se očekává průměrná inflace ve výši 3,5 %, tedy o 0,9 procentního bodu nad průměrem vyspělých ekonomik. Na začátku listopadu ponechala centrální banka svou základní sazbu na úrovni 4,0 % navzdory nebývale rozdělenému hlasování: 4 ze 9 hlasujících členů podpořilo snížení o 25 bazických bodů.

Současně ekonomika bojuje o obnovení tempa růstu. Rostoucí míra úspor odráží rostoucí opatrnost domácností ohledně výhledu ekonomiky. Bank of England tak může pokračovat v postupné strategii měnového uvolňování navzdory přetrvávajícím inflačním tlakům, s cílem zabránit nadměrnému zpomalení ekonomické aktivity a zároveň omezit riziko rozpočtového prokluzu.

Oznámení

Premiérka nastínila plán na obnovení rovnováhy veřejných financí prostřednictvím výrazného fiskálního uvolnění, které se dotkne všech příjmových skupin. V krátkodobém horizontu by se měl deficit zhoršit kvůli vyšším veřejným výdajům, které by – podle vlády – měly být během 2 až 4 let kompenzovány vyššími fiskálními příjmy. Rozpočtové projekce do roku 2030 předpokládají nárůst výdajů o 11 miliard liber a nárůst příjmů o 26 miliard liber přímo v důsledku nových opatření.

Cílem je obnovení primárního přebytku rozpočtu do let 2029–2030. Podle OBR by se měl primární deficit ve výši 1,5 % HDP v letech 2024–2025 změnit na přebytek 1,4 % v období 2030–2031. Vláda tak balancuje mezi podporou růstu a spotřeby prostřednictvím okamžitého zvýšení výdajů a zároveň přijímá oslabování růstového potenciálu ve střednědobém a dlouhodobém horizontu.

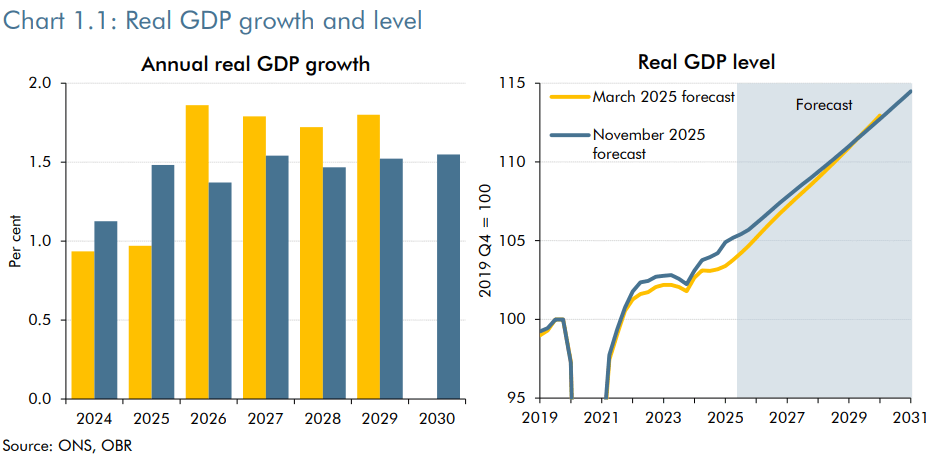

Dopady se projevují okamžitě: krátkodobé ekonomické projekce – měřené růstem reálného HDP – byly pro rok 2025 revidovány směrem nahoru o 0,5 procentního bodu. Cena této strategie se ukáže v následujících letech, jak se fiskální balíček bude postupně zavádět.

Reálný HDP je nyní pro rok 2025 očekáván výše než dříve, než bude od roku 2026 dále revidován směrem dolů. Zdroj: Haver Analytics, OBR

Přehled opatření

Zvýšení veřejných výdajů: +11 mld. GBP v letech 2029–2030

- Sociální výdaje: +9 mld. GBPZrušení dříve oznámených škrtů v příspěvcích na zimní vytápění a dávkách vázaných na zdravotní stav (náklady: 7 mld. GBP v letech 2029–2030)

- Zrušení limitu dvou dětí u dávky Universal Credit (náklady: 2–3 mld. GBP do let 2029–2030)

- Ostatní výdaje: +2 mld. GBP v letech 2029–2030 (ale +10 mld. GBP v období 2027–2028)

Zvýšení daňových příjmů: +26 mld. GBP v letech 2029–2030

- Zmrazení daňových prahů od roku 2028–2029: +8 mld. GBP

- Vyšší odvody na národní pojištění: +4,7 mld. GBP

- Vyšší daně z dividend a kapitálových výnosů: +2,1 mld. GBP

- Zavedení poplatku za používání silnic pro elektromobily a hybridy: +1,4 mld. GBP

- Omezení daňových odpočtů na odpisy podnikových investic: +1,5 mld. GBP

- Reforma zdanění hazardních her: +1,1 mld. GBP

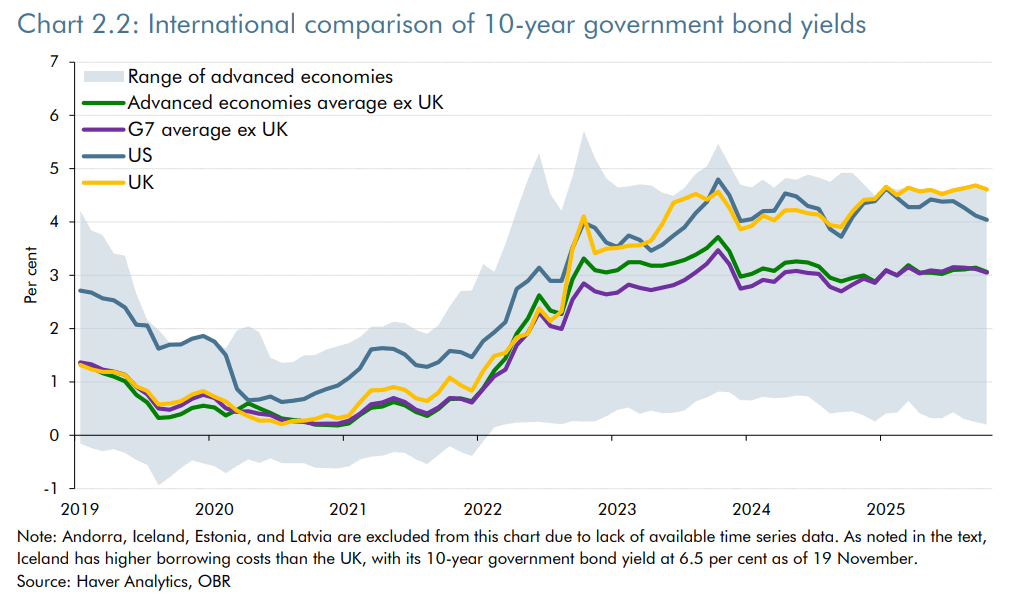

Dynamika britského trhu státních dluhopisů

Vývoj výnosové křivky

Před rokem byla britská výnosová křivka inverzní, s vyššími krátkodobými než dlouhodobými sazbami. Od té doby se křivka normalizovala díky opakovanému snižování sazeb Bank of England – naposledy letos v únoru, květnu a červenci. Výnosy jednoletých dluhopisů poklesly z 4,55 % na 3,73 %. Naproti tomu dlouhý konec křivky (splatnosti nad 8 let, zejména 10-, 20- a 30leté segmenty) výrazně strměl.

Tento nárůst dlouhodobých výnosů odráží rostoucí časové prémie – tedy dodatečnou kompenzaci, kterou investoři požadují za držení dlouhodobých cenných papírů. Vyšší časové prémie jsou způsobeny:

- Trvale vysokou inflací (3,6 % meziročně v říjnu), a to i přes rostoucí očekávání budoucích poklesů sazeb

- Nejasností ohledně budoucí fiskální trajektorie země

- Strukturálními změnami v poptávce po britských státních dluhopisech

Výnosy desetiletých britských dluhopisů v průběhu roku trvale rostly Zdroj: Haver Analytics, OBR

Změny ve struktuře poptávky po dluhopisech

Domácí institucionální poptávka po státních dluhopisech byla historicky silná díky dvěma systémovým aktérům: britským penzijním fondům a Bank of England. Poptávka obou těchto subjektů však v průběhu času zeslábla, což narušilo rovnováhu mezi nabídkou a poptávkou.

V případě Bank of England pokles souvisí se změnou strategie. Centrální banka ukončila program kvantitativního uvolňování (QE) a přešla k režimu kvantitativního zpřísňování (QT) – tedy k postupnému snižování své rozvahy tím, že přestala reinvestovat splatné dluhopisy. Tato politika nepřímo zvyšuje výnosy, protože zvyšuje objem státních dluhopisů dostupných na trhu.

Oslabení domácí poptávky musí být nahrazeno zahraničními investory, kteří obvykle požadují vyšší časové prémie, zejména kvůli zajištění kurzového rizika. Zpráva o fiskálních rizicích a udržitelnosti (FRS) z roku 2025 očekává v následujících letech růst časových prémií o 0,8 procentního bodu v důsledku slabé domácí poptávky po britském státním dluhu.

Tyto strukturální změny přicházejí v době výrazného tlaku na dlouhý konec výnosové křivky. Výnosy desetiletých britských dluhopisů se pohybují kolem 4,5 %, což je jedna z nejvyšších úrovní v rámci ekonomik OECD. V této situaci Bank of England zpomalila tempo kvantitativního zpřísňování, aby zmírnila prudký nárůst výnosů.

Změny ve struktuře nabídky dluhopisů

Úřad pro správu státního dluhu (Debt Management Office, DMO), odpovědný za správu a strukturování veřejného dluhu Velké Británie, v uplynulém desetiletí výrazně změnil svou strategii. Před deseti lety byla poptávka po dlouhodobých splatnostech mnohem vyšší. Od té doby trh stále více preferuje krátkodobé emise. Průměrná splatnost nových emisí nyní činí přibližně 10 let, zatímco v letech 2015–2016 to bylo 20 let. Dnes připadá 44 % nových emisí na krátkodobé splatnosti – o 20 procentních bodů více než v letech 2015–2016.

Tento posun odráží především změnu investičních strategií britských penzijních fondů, které nyní dávají přednost vyšší flexibilitě a nižší expozici vůči riziku z délky splatnosti.

Důsledky tohoto posunu

- Nižší náklady na refinancování pro vládu, protože krátkodobé sazby jsou mechanicky nižší než dlouhodobé. Růst dlouhodobých výnosů je tak částečně kompenzován vyšší koncentrací emisí na krátkém konci. (Podobný přístup sleduje i americké ministerstvo financí pod vedením Scotta Bessenta.)

- Vyšší riziko napětí při aukcích, zejména kvůli hustému emisnímu kalendáři krátkodobých dluhopisů. Pokles průměrné splatnosti znamená častější potřebu refinancování, což vyžaduje strukturálně silnou a stabilní poptávku po krátkodobých emisích.

- Vyšší volatilita efektivní úrokové sazby veřejného dluhu: delší průměrná splatnost pomáhá stabilizovat budoucí úrokové výdaje – to však již neplatí. Při současném profilu splatnosti by šok v podobě zvýšení sazeb o 1 procentní bod v letech 2025–2026 znamenal nárůst úrokových plateb o 17 mld. GBP v období 2030–2031.

- Větší závislost na Bank of England, protože její základní sazba přímo ovlivňuje nejkratší splatnosti.

Výsledkem je, že tradiční dvojí mandát centrální banky – cenová stabilita a zaměstnanost – už není jediným faktorem určujícím její rozhodování o sazbách. Bank of England nyní musí implicitně zohledňovat i udržitelnost fiskální trajektorie, aby se předešlo krátkodobé a střednědobé finanční nerovnováze.

Tento vývoj, patrný i ve Spojených státech, znovu otevírá otázku skutečné nezávislosti centrálních bank na vládní politice. V konečném důsledku přispívá k dalšímu nárůstu domácích časových prémií…

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 71 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.

Klíčová slova: Inflace | OECD | Británie | HDP | Poptávka | Daně | Rizika | Politika | Sazby | Bank of England | Bod | Centrální banka | Centrální banky | Ekonomika | Emise | Investování | MIFID | Prémie | Riziko | Splatnost | Volatilita | Výkonnost | Úrokové sazby | Banky | Doporučení | Dluhopisy | GBP | Obchodování | XTB | Investoři | EU | Investiční strategie | Banka | Cena | Investiční | Investiční doporučení | Management | Trh | Zpráva | Předpověď | Ministerstvo financí | ROCE | Zaměstnanost | QE | Komise | Snižování sazeb | Podnikání | Výnosová křivka | Přehled | Ztráty | Zajištění | Výhled | Výnosy | Příjmy | Program kvantitativního uvolňování | Očekávání | MiFID II | Podnikání na kapitálovém trhu | Použití finanční páky | Veřejný dluh | Zvýšení sazeb | Rozdílové smlouvy | Výnosové křivky | FRS | Finanční situace | Investujte zodpovědně | Rozpočet | Deficit | Objem | Vyšší volatilita | Vyšší riziko | Vysoké riziko | Finanční ztráty | Prognózy | Míra | Investujte | Poradenství | Americké ministerstvo financí | Cenové tlaky | Americké ministerstvo | Komunikace | Trhy | Pokles | Situace | Výdaje | Rozhodování | Ekonomické aktivity | Stabilita | Vývoj | Šok | Fiskální balíček | Domácnosti | Růst | Ekonomiky | Závislost | CL | JDE | Vyšší daně | Společnost XTB | Zdanění | Elektromobily | Nařízení | Reálný HDP | Poptávka po státních dluhopisech | Nárůst výnosů | Míra úspor | Riziko ztráty | Oslabení | Projekce | Opatření | Minulá výkonnost | Společnost | TIM | 3М | Základní sazba | Downing Street | Nárůst výdajů | Zajištění kurzového rizika | Marketingová komunikace | Udržitelnost | Komise v přenesené pravomoci | Komise v přenesené pravomoci (EU) | Strukturální změny | Vice | Odvody | Premiérka | Kontext | Vlády | Oznámení | 256/2004 | SOK | Odpovědnost | Institucionální poptávka | Rovnováhy | Nižší náklady | Zdraví | Směrnice | Daně z dividend | Investování je rizikové | Rok 2025 | QT | Rok 2024 | Náklady | Vytápění | Průměrná inflace | Nařízení Evropského parlamentu |

Čtěte více

-

Makroekonomické události 10.-14. srpen

Tento týden budou trhy zajímat srpnový Index ZEW sentimentu ek. očekávání Německa (úterý) a HDP Francie, Německa či eurozóny za druhé... -

Makroekonomické události 15. září

14.30 SEČ - USA: Index současných obecných ek. podmínek zprávy Empire State Fedu New York (09 2014) Očekávání:... -

Makroekonomické události 15.-19. září

Týdenní výhled: Bude Fed konkretizovat zvyšování sazeb? Série důležitých fundamentálních zpráv zejména z USA... -

Makroekonomické události 22.září

Po korekci v uplynulém roce prodeje existujících domů obnovují růst. Poslední informace trhu domů přinesly zlepšení - přes zakolísání (které nebylo... -

Makroekonomické události 24. říjen

Prodeje nových domů sice mají meziměsíčně klesnout, celkově ale trh domů přes zakolísání v posledních kvartálech (které nebylo zcela vysvětleno) pokračuje... -

Makroekonomické události 27. říjen

10.00 SEČ – Německo: Index IFO (10 2014) Očekávání: 104,8 Předchozí: 104,7 Poslední data předstihových... -

Makroekonomické události 28. říjen

Spotřebitelská nálada amerických domácností po dlouhých letech od světové finanční krize v posledních měsících vyrostla na svůj dlouhodobý solidní normál... -

Makroekonomické události 29. říjen

Ještě v září Fed opakoval očekávání, že minimální úr. sazby blízko nuly považuje za přiměřené držet i delší čas po ukončení výkupu cenných... -

Makroekonomické události 3. srpen

16.00 SEČ - USA: Index ISM zpracovatelského průmyslu (07 2015): Očekávání: 53,5 Předchozí: 53,5 Trh čeká stagn... -

Makroekonomické události 3.-7. srpen

Tento týden trhy budou nejvíce zajímat data USA: červencový Index ISM průmyslu (dnes 16.00 SEČ), červnová obchodní bil... -

Makroekonomické zprávy ustoupily do pozadí. Tón obchodování na páru EUR/USD budou v následujících dnech určovat geopolitické faktory.

Bitcoin je na velmi důležitém psychologickém milníku 40 000 USD, kde se rozhodne o osudu hlavního krypto aktiva. Pokud se mu podaří překonat tuto úroveň, otevřou se mu nové hranice a bitcoin se může vrátit pod 36 000 USD. -

Makroekonomický jackpot pro novou vládu

Zástupci hnutí ANO, SPD a Motoristů podepsali včera koaliční smlouvu, na jejímž půdorysu by měla – dle Andreje Babiše – nejpozději do poloviny prosince vzniknout nová vláda. Ta hned na startu dostane velký vánoční dárek. Bude přebírat ekonomiku ve stavu, v jakém by ji chtěla přebírat každá nastupující vláda – makroekonomicky stabilizovanou a se silným větrem do zad v podobě hospodářského růstu. Právě nad očekávání svižný růst HDP ve třetím čtvrtletí o 0,7 % mezikvartálně znamená, že letošní růst bude atakovat úroveň 2,5 %. -

Makroekonomický kalendář: Britský nejvyšší soud je středem pozornosti

10:00 - Německo, Indexy Ifo za září. Německý index ZEW skončil v minulém týdnu nad očekávání dobře, i když stále zůstává hluboko v negativním teritoriu. Naopak včerejší várka indexů PMI z Německa byla tragická. Index Ifo klesá už od začátku minulého roku a pro září 2019 se očekává stagnace na nejnižších úrovních od konce roku 2009.. -

Makroekonomický kalendář: Den indexů PMI

První zářijový den znamená nejen návrat do školy, ale pro mnoho účastníků trhu také neoficiální konec letních prázdnin. Minulá prázdninová sezóna byla díky různým událostem, které z velké části způsobil Donald Trump, poměrně rušná. Dnešek bude o něco klidnější, protože první pondělí v září je v USA svátkem práce a Wall Street bude uzavřena. Nelze však vyloučit, že Donald Trump se vyjádří k rozhodnutí odvolacího soudu, který shledal jeho reciproční cla za nezákonná. -

Makroekonomický kalendář: Klíčovou událostí dne je červnová zpráva o inflaci v USA (CPI)🎯

Pozornost investorů se dnes soustředí na inflační data z evropských zemí, Kanady a Spojených států.Kromě toho vystoupí i několik představitelů Fedu – Bowman, Barr, Barkin a Collins. -

Makroekonomický kalendář: Nezaměstnanost ve Spojeném království roste – jak zareaguje Bank of England? (19. 5. 2026)

Růst HDP Japonska za 1. čtvrtletí překvapil pozitivně a dosáhl 2,1 % y/y. Deflátor HDP (3,4 %) však také překonal očekávání, což posiluje obavy z inflační situace v zemi. Trhy nyní oceňují červnové zvýšení sazeb s pravděpodobností téměř 80 %. Navzdory intervenci BoJ však jen zůstává pod tlakem. Pár USD/JPY dnes ráno znovu překonal hranici 159. -

Makroekonomický kalendář: Pozornost se soustředí na odpolední data z USA

9:30 - Švédsko, Maloobchodní prodeje za srpen. Švédská koruna nedosahovala v poslední době výkonů amerického dolaru. Nejedná se však o velké překvapení. USD profitoval z nárůstu rizikové averze, zatímco SEK srážela dolů domácí makrodata. Uvidíme, zda se dnes podaří maloobchodním prodejům naplnit očekávání ve výši +3 % y/y. V červenci rostl švédský maloobchod o 4,3 % y/y. -

Makroekonomický kalendář: vyšší volatilita před zápisem z FOMC

Po včerejší patové situaci ohledně dluhového stropu v USA se trhy v asijsko-pacifickém regionu obchodovaly se smíšenými náladami. Dnešní makroekonomický kalendář je poměrně nabitý, což pravděpodobně prodlouží zvýšenou volatilitu na trzích. -

Makroekonomický kalendář zeje prázdnotou, trhy budou sledovat politická dění

Americké trhy byly během pondělka zavřeny. Obchodníci se vrátí ke svým monitorům dnes. Asijsko-pacifický region společnou řeč během dnešního ranního obchodování nenašel. Japonské akcie pod tíhou posilujícího jenu ztrácejí necelé jedno procento. Výprodeje jsou patrné i v Číně nebo na Tchajwanu. Naopak Austrálie či Indie uzavírají dnešní seanci nad včerejšími úrovněmi. -

Makroekonomický kalendář 10. 9. 2012 - 14. 9. 2012

Pondělí 10.ZÁŘÍ JAPONSKO – Běžný účet v 1:50, Výsledek: 0,34T, očekávání: 0,39T, předchozí: 0,...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Denní kalendář událostí

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

Tradingové analýzy a zprávy

Akcie v USA posílily, přispěl k tomu úspěšný debut výrobce čipů SK Hynix

Trump uvedl, že Írán chce pokračovat v jednáních, USA na to přistoupily

Akcie jihokorejského výrobce čipů SK Hynix zažily úspěšný debut na trhu Nasdaq

Forex: Dolar se drží bez větších změn vůči euru, klesá vůči japonskému jenu

Reuters: Plán úspor v koncernu Volkswagen odmítli zástupci zaměstnanců

Komodity: Ceny ropy klesají po Trumpově výroku, že jednání s Íránem pokračují

SpaceX se obchoduje níže než první dny po vstupu na burzu, analytici vidí rizika

Internetový prodejce módy Shein získal povolení ke vstupu na hongkongskou burzu

Členské státy EU chtějí do října dosáhnout dohody o kapitálových trzích

Pražská burza v týdnu opět posílila, index PX stoupl o 0,47 procenta

Akcie v USA posílily, přispěl k tomu úspěšný debut výrobce čipů SK Hynix

Trump uvedl, že Írán chce pokračovat v jednáních, USA na to přistoupily

Akcie jihokorejského výrobce čipů SK Hynix zažily úspěšný debut na trhu Nasdaq

Forex: Dolar se drží bez větších změn vůči euru, klesá vůči japonskému jenu

Reuters: Plán úspor v koncernu Volkswagen odmítli zástupci zaměstnanců

Komodity: Ceny ropy klesají po Trumpově výroku, že jednání s Íránem pokračují

SpaceX se obchoduje níže než první dny po vstupu na burzu, analytici vidí rizika

Internetový prodejce módy Shein získal povolení ke vstupu na hongkongskou burzu

Členské státy EU chtějí do října dosáhnout dohody o kapitálových trzích

Pražská burza v týdnu opět posílila, index PX stoupl o 0,47 procenta

Blogy uživatelů

Tři komodity, které by investoři měli sledovat ve druhé polovině roku 2026

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (10. 7. 2026)

Když vám trh ukáže prostředníček

Praktické okénko: Rozdíl mezi swingovým a intradenním obchodem

Kritický moment pro Nasdaq 100: Překoná klíčovou hranici, nebo uvidíme hluboký propad?

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Tři komodity, které by investoři měli sledovat ve druhé polovině roku 2026

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (10. 7. 2026)

Když vám trh ukáže prostředníček

Praktické okénko: Rozdíl mezi swingovým a intradenním obchodem

Kritický moment pro Nasdaq 100: Překoná klíčovou hranici, nebo uvidíme hluboký propad?

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Forexové online zpravodajství

Americké trhy končí týden na pozitivní vlně

Denní shrnutí: Týden končí pozitivně. SK Hynix na Nasdaqu roste o 14 %. Energie klesají (10. 7. 2026)

🎥 Přes 200 % od začátku roku! Tahle akcie jde na Wall Street

Tři trhy, které sledovat příští týden (10. 7. 2026)

Německé akcie na konci týdne oslabily o 0,2 %

Inflace v červnu klesla na 1,5 % a skončila pod odhady

Globální odbyt Škody Auto v prvním pololetí vzrostl o 9,1 procenta

Nejvyšší povolené ceny benzinu a nafty o víkendu opět porostou

Fed představuje svou pololetní zprávu. Akcie jsou drahé, ale bez bubliny?

Pražská burza v závěru týdne rostla

Americké trhy končí týden na pozitivní vlně

Denní shrnutí: Týden končí pozitivně. SK Hynix na Nasdaqu roste o 14 %. Energie klesají (10. 7. 2026)

🎥 Přes 200 % od začátku roku! Tahle akcie jde na Wall Street

Tři trhy, které sledovat příští týden (10. 7. 2026)

Německé akcie na konci týdne oslabily o 0,2 %

Inflace v červnu klesla na 1,5 % a skončila pod odhady

Globální odbyt Škody Auto v prvním pololetí vzrostl o 9,1 procenta

Nejvyšší povolené ceny benzinu a nafty o víkendu opět porostou

Fed představuje svou pololetní zprávu. Akcie jsou drahé, ale bez bubliny?

Pražská burza v závěru týdne rostla

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

GBP

Index Dow Jones se pohybuje v zelených úrovních

Evropské futures kontrakty odepisují

Na co si dát pozor dne 4. června? Přehled zásadního dění pro začátečníky

USD/JPY

Shrnutí trhů: ASML a Infineon podporují sentiment v Evropě

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Týden na akciových trzích: Silná výsledková sezóna podporuje růst akcií doma i v zahraničí

Rostoucí ceny bytů otevírají prostor pro investice do parcel i stavby rodinných domů

UDRŽITELNÉ INVESTICE: POSUN K UDRŽITELNÉMU KAPITALISMU

GBP

Index Dow Jones se pohybuje v zelených úrovních

Evropské futures kontrakty odepisují

Na co si dát pozor dne 4. června? Přehled zásadního dění pro začátečníky

USD/JPY

Shrnutí trhů: ASML a Infineon podporují sentiment v Evropě

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Týden na akciových trzích: Silná výsledková sezóna podporuje růst akcií doma i v zahraničí

Rostoucí ceny bytů otevírají prostor pro investice do parcel i stavby rodinných domů

UDRŽITELNÉ INVESTICE: POSUN K UDRŽITELNÉMU KAPITALISMU

Blogy uživatelů

Analýza Nasdaq, S&P 500, EUR/USD, Ropa WTI: Indexy na nových rekordech navzdory vyšší inflaci

Geopolitický skok vynesl index S&P 500 zpět nahoru, dokáže se tam udržet?

Akciová analýza: Šláplo Ferrari vedle? Reakce investorů mluví jasně

Jak pochopení vlastní osobnosti může pomoci stát se lepším traderem

Pokles ropy není u konce

Na co potřebujeme brokery?

Tak jde čas: 5 týden 2012

Špatné zprávy spouští Nasdaq rally

Navýšení pozice

Berkshire Hathaway pod novým vedením mění kurz. Přikoupila Google a výrazně pročistila portfolio

Analýza Nasdaq, S&P 500, EUR/USD, Ropa WTI: Indexy na nových rekordech navzdory vyšší inflaci

Geopolitický skok vynesl index S&P 500 zpět nahoru, dokáže se tam udržet?

Akciová analýza: Šláplo Ferrari vedle? Reakce investorů mluví jasně

Jak pochopení vlastní osobnosti může pomoci stát se lepším traderem

Pokles ropy není u konce

Na co potřebujeme brokery?

Tak jde čas: 5 týden 2012

Špatné zprávy spouští Nasdaq rally

Navýšení pozice

Berkshire Hathaway pod novým vedením mění kurz. Přikoupila Google a výrazně pročistila portfolio

Vzdělávací články

TOP 3 trendové akcie, které investory potěší i díky tučné dividendě

Vyznáte se v obchodních příkazech?

Akciové indexy: Index S&P 500 - symbol amerického akciového trhu (9. díl)

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Nástroje pro preciznější scalping

Jak obchodovat forex při realitní bublině?

Indikátory nebo Price Action?

Jak obchodovat na trzích jako lovec

Měna, která zastavila šílenou hyperinflaci. Na Tchaj-wanu platí navzdory Číně vlastním dolarem

Vybírání likvidity: Základní likvidita EQH a EQL (12. díl)

TOP 3 trendové akcie, které investory potěší i díky tučné dividendě

Vyznáte se v obchodních příkazech?

Akciové indexy: Index S&P 500 - symbol amerického akciového trhu (9. díl)

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Nástroje pro preciznější scalping

Jak obchodovat forex při realitní bublině?

Indikátory nebo Price Action?

Jak obchodovat na trzích jako lovec

Měna, která zastavila šílenou hyperinflaci. Na Tchaj-wanu platí navzdory Číně vlastním dolarem

Vybírání likvidity: Základní likvidita EQH a EQL (12. díl)

Tradingové analýzy a zprávy

Index spekulativního sentimentu 4.12.2015

USD/CAD - Intradenní výhled 12.5.2026

Pražská burza začala červen výrazným poklesem, nedařilo se finančnímu sektoru

Zlato - Intradenní výhled 10.8.2021

Dow Jones - Intradenní výhled 10.4.2018

Ropa WTI - Intradenní výhled 26.5.2026

Norská centrální banka uvažuje o intervencích

Nejsilnější a nejslabší měny 30.11.2018

Hang Seng - Intradenní výhled 3.6.2026

NZD/USD - Intradenní výhled 4.6.2026

Index spekulativního sentimentu 4.12.2015

USD/CAD - Intradenní výhled 12.5.2026

Pražská burza začala červen výrazným poklesem, nedařilo se finančnímu sektoru

Zlato - Intradenní výhled 10.8.2021

Dow Jones - Intradenní výhled 10.4.2018

Ropa WTI - Intradenní výhled 26.5.2026

Norská centrální banka uvažuje o intervencích

Nejsilnější a nejslabší měny 30.11.2018

Hang Seng - Intradenní výhled 3.6.2026

NZD/USD - Intradenní výhled 4.6.2026

Témata v diskusním fóru

EUR/USD

Bublina splaskla, zelené akcie letí dolů. Je konec nebo čas levně nakoupit?

Přichází druhá komoditní vlna

Sonic R strategie

Budujete pasivní příjem? Tak nezapomeňte na tyto 3 dividendové krále

Členové VIP zóny FXstreet.cz v dubnu 2026 sklízeli stabilní zisky

Konec binárních opcí a snížení finanční páky

SEIFGROUP.IO podvod?

Britské akciové indexy: Londýn už není, co býval (16. díl)

Ve stínu Nvidia se krčí AMD, jaký je výhled pro tuto akcii?

EUR/USD

Bublina splaskla, zelené akcie letí dolů. Je konec nebo čas levně nakoupit?

Přichází druhá komoditní vlna

Sonic R strategie

Budujete pasivní příjem? Tak nezapomeňte na tyto 3 dividendové krále

Členové VIP zóny FXstreet.cz v dubnu 2026 sklízeli stabilní zisky

Konec binárních opcí a snížení finanční páky

SEIFGROUP.IO podvod?

Britské akciové indexy: Londýn už není, co býval (16. díl)

Ve stínu Nvidia se krčí AMD, jaký je výhled pro tuto akcii?

reklama