Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Invesco: Neobvyklé pravdy – Německá želva a americký zajíc

Proč se německá ekonomika potýká s problémy, zatímco americká jde kupředu? Nebylo tomu tak vždy, ale od začátku pandemie se americké ekonomice daří na pozadí rostoucího vládního dluhu a klesající míře úspor. Bude se želva smát jako poslední (a nejdéle)? Můj let z Milána byl zrušen, protože letadlo, kterým jsme měli letět, přistálo na jeden motor. Rozhovory s investory v Itálii, ale i jinde budí dojem, že německá ekonomika také letí na jeden motor, zatímco USA pokračují na oba a plný plyn. Odpovídá to skutečnosti, a pokud ano, proč je mezi oběma ekonomikami takový rozdíl?

Data k HDP podporují názor, že Německo má problémy (-0,2 % meziročně ve 4. čtvrtletí 2023 a -0,1 % za celý rok 2023). HDP USA mezitím vzrostlo ve 4. čtvrtletí 2023 o 2,5 % a za rok 2023 oproti roku 2022 o 3,1 %. Není divu, že výnos německých desetiletých vládních dluhopisů (2,40 %) je o 2 % nižší než výnos těch amerických (4,40 %, k 5. dubnu 2024). To může také pomoci vysvětlit, proč německé akcie (+15,9 % v roce 2023 podle MSCI) nedosáhly výkonnosti amerických akcií (+25,0 %). Velká část tohoto rozdílu však mohla být způsobena vlivem akcií souvisejících s umělou inteligenci na americké indexy. V letošním roce je tento rozdíl zatím méně zřejmý (+7,5 % pro Německo oproti +9,0 % pro USA, k 5. dubnu 2024).

Nedávná data naznačují, že tento rozdíl přetrvává. Například březnová zpráva o zaměstnanosti v USA byla opět silnější, než se očekávalo, s přírůstkem 303 tis. pracovních míst mimo zemědělství (což dává měsíční průměr 276 tis. v 1. čtvrtletí 2024, oproti 212 tis. ve 4. čtvrtletí 2023). Také průzkum ISM ve zpracovatelském průmyslu se v březnu zlepšil na 50,3 bodu (ze 47,8 bodu). Německé tovární objednávky byly naopak v únoru o 10,6 % nižší než před rokem a index PMI ve zpracovatelském průmyslu v březnu klesl na slabých 41,9 bodu. Další data však kalí vodu. Německý index PMI ve službách se v březnu údajně zlepšil na 50,1 (z nedávného minima 47,7 v lednu), zatímco americký index ISM ve službách klesl na 51,4 (v lednu činil 53,4). Rovněž data o prodejích automobilů v USA Wards byla v březnu slabší, než se očekávalo (zeptejte se Elona Muska!).

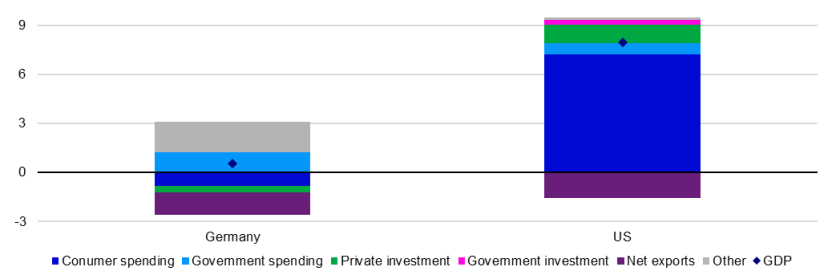

Přesto je těžké polemizovat s názorem, že USA mají lepší výsledky než Německo, ačkoli tomu tak nebylo vždy. Růst reálného HDP USA sice ve dvaceti letech do roku 2019 masivně předstihl růst Německa (52,8 % oproti 31,0 %), ale v přepočtu na obyvatele nebyl rozdíl prakticky žádný (29,1 % oproti 28,4 %). V dlouhodobém horizontu byla tedy ekonomická síla USA oproti Německu z velké části funkcí demografie (růst populace v těchto dvou desetiletích přidal k meziročnímu růstu HDP USA přibližně 0,9 %, ale k růstu Německa pouze 0,1 %). Graf 1 však naznačuje, že od roku 2019 (tj. od doby těsně před začátkem pandemie) došlo k dramatické změně.

Graf 1: Příspěvek ke kumulovanému růstu reálného HDP v letech 2019-2023 (%)

Poznámka: Na základě ročních údajů z let 2019 až 2023. Na základě odhadů reálných výdajů OECD v místní měně. Investiční položky jsou založeny na tvorbě hrubého fixního kapitálu. "Spotřebitelské výdaje" jsou výdaje na soukromou konečnou spotřebu, zatímco "vládní výdaje" jsou výdaje na konečnou spotřebu vládních institucí. "Ostatní" je zbytek mezi růstem HDP a růstem, který poskytují složky HDP uvedených v grafu (zahrnuje akumulaci zásob). Zdroj: Zdroj: OECD, LSEG Datastream a Invesco Global Market Strategy Office.

V tomto období vzrostl německý HDP o pouhých 0,5 % (meziročně o 0,1 %), zatímco HDP USA vzrostl o 7,9 % (meziročně o 1,9 %), tedy na základě odhadů OECD. V přepočtu na obyvatele německý HDP klesl o 0,8 % (0,2 % v přepočtu na roční bázi), zatímco americký HDP vzrostl o 6,5 % (1,6 % v přepočtu na roční bázi). Německo začalo vypadat jako želva vůči americkému zajíci. Z grafu 1 vyplývá, že velký rozdíl mezi oběma zeměmi představovaly spotřebitelské výdaje. Ty v Německu ubíraly z HDP 0,8 %, zatímco v USA přidávaly 7,2 %. Spotřebitelé se totiž od roku 2019 podíleli na růstu HDP v USA 91 %, což je úžasné vzhledem k tomu, že v tomto období tvořili pouze zhruba 68 % HDP.

Dalšími faktory negativně působícími v Německu byly investice (soukromé i veřejné) a čistý vývoz. Ten byl jedinou složkou, která americké ekonomice přispěla záporně. Skutečnost, že čistý vývoz přispěl k oběma ekonomikám záporně, je zvláštní, ale potvrzuje ji společné zhoršení bilance běžného účtu. Zdá se, že v případě USA je to vzhledem k síle ekonomiky i měny snáze pochopitelné. V případě Německa je to méně snadno vysvětlitelné. Možná, že celosvětový posun k výdajům za služby a odklon od zboží znevýhodnil průmyslovou ekonomiku, jako je Německo, stejně jako nevýrazný růst v Číně.

Totéž by se dalo říci o Japonsku, které však nezaznamenalo žádné zhoršení bilance běžného účtu. Ostatní velké evropské ekonomiky (Francie, Itálie a Velká Británie) však zaznamenaly zhoršení své vnější bilance, zejména v roce 2022, což naznačuje souvislost s ruskou invazí na Ukrajinu (vyšší náklady na energie v Evropě a ztráta vývozu do Ruska). Vrátíme-li se ke spotřebitelským výdajům, čím lze vysvětlit rozdíl mezi oběma zeměmi v období od roku 2019 (reálné spotřebitelské výdaje v Německu klesly o 2,0 %, ale v USA vzrostly o 6,7 %)?

V jednom ohledu je odpověď jednoduchá: reálný čistý disponibilní příjem domácností v Německu klesl o 0,8 % (v letech 2019-2023), ale v USA vzrostl o 6,5 %. Dále se v Německu zvýšila míra úspor domácností (a neziskových institucí) (z 10,8 % na 11,7 %), zatímco v USA klesla (ze 7,6 % na 4,4 %). Nejenže příjmy amerických domácností více rostly, ale stále větší část příjmů v USA byla utrácena. Obtížněji vysvětlitelné jsou tyto rozdíly v disponibilních příjmech domácností a v chování v oblasti úspor. Domnívám se, že to má co do činění s rozdílnými přístupy vlád k podpoře ekonomiky.

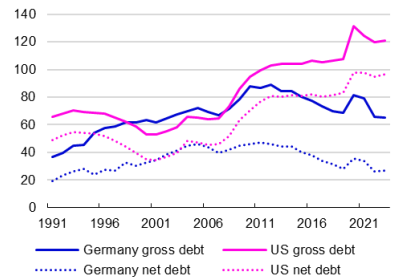

Německá vláda odvedla dobrou práci při ochraně peněžních toků domácností v roce 2020 (reálný disponibilní důchod domácností vzrostl o 0,8 %, podobně jako v roce 2019), ale v roce 2021 se to obrátilo. Americká vláda však šla mnohem dále a daňové úlevy umožnily v roce 2020 nadprůměrný růst reálných disponibilních příjmů o 7,0 % a následně v roce 2021 o 3,3 % (v souladu s růstem před rokem 2019). Z grafu 2a vyplývá, že v USA došlo v době pandemie k větší akumulaci vládního dluhu, přičemž dluh k HDP je nyní vyšší než v roce 2019 (v Německu je tomu naopak). Míra úspor se v obou zemích v roce 2020 přirozeně zvýšila v důsledku nemožnosti utrácet během lockdownů, ale změna byla znatelnější v USA (míra úspor německých domácností se zvýšila z 10,8 % v roce 2019 na 16,7 % v roce 2020, zatímco v USA ze 7,6 % na 15,9 %).

Graf 2a: Vládní dluh (% HDP)

Poznámka: Roční od roku 1991 do roku 2023 podle odhadu OECD. Graf 2a se týká finančních závazků vládních institucí.

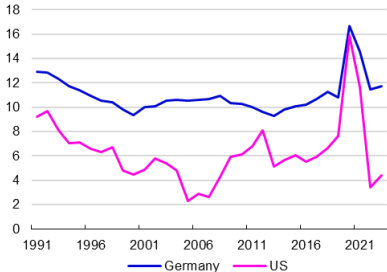

Hromadění nadměrných úspor tak bylo v USA větší a jejich následné čerpání pomáhá vysvětlit, proč byl růst spotřebitelských výdajů v USA v posledních letech silnější. Poslední záhadou je, proč míra úspor v USA tolik poklesla. Obrázek 2b ukazuje, že míra úspor zde obvykle bývá nižší než v Německu, ale tento rozdíl je nyní větší než vždycky (míra úspor v USA se blíží historickým minimům). To možná souvisí s faktorem dobrého pocitu, který pramení z toho, že čisté jmění osob v USA dosáhlo ve čtvrtém čtvrtletí roku 2023 hodnoty 761,2 % disponibilního příjmu (vyšší bylo pouze v roce 2021 a vyšší čisté jmění je spojeno s nižší mírou úspor). Totéž však lze do značné míry říci o Německu (poměr čistého jmění k disponibilnímu příjmu se ve 3. čtvrtletí 2023 pohyboval kolem 900 %). Závěrem lze říci, že Spojené státy od roku 2019 neobvykle překonávají Německo, a to především kvůli vládnímu dluhu a klesající míře úspor. Zdá se, že ani americká vláda, ani americké domácnosti tak nemají dobrou pozici pro stimulaci budoucího růstu ani pro zvládání šoků. Domnívám se, že želva se může smát jako poslední.

Graf 2b: Míra úspor domácností (%)

Obrázek 2b ukazuje poměr čistých úspor domácností a neziskových institucí. Zdroj: OECD, LSEG Datastream a Invesco Global Market Strategy Office.

Paul Jackson, hlavní globální analytik společnosti Invesco

Klíčová slova: OECD | USA | Británie | HDP | Německo | Francie | Analytik | Akcie | Ekonomika | Investice | Měny | Výnos | Německá ekonomika | Indexy | Výsledky | Index | Graf | HDP USA | Index PMI | Investiční | ISM | Market | Velká Británie | Zpráva | ROCE | Tovární objednávky | Itálie | Spojené státy | MSCI | Energie | Americké indexy | Průzkum | Americká vláda | Příjmy | Spotřebitelské výdaje | Invesco | Daňové úlevy | Německé akcie | HDP v USA | Německá vláda | Bilance | Problémy | Vládní výdaje | Plyn | Míra | Bilance běžného účtu | Důchod | Ztráta | Americký index | Zemědělství | Evropské ekonomiky | Pandemie | Výdaje | Německé tovární objednávky | Německý HDP | Spotřebitelé | Index ISM | Index ISM ve službách | Domácnosti | Růst | Ekonomiky | PMI ve službách | Americký HDP | Vývoz | JDE | Lepší výsledky | PMI ve zpracovatelském průmyslu | Růst Německa | Míra úspor domácností | Míra úspor | ISM ve službách | Spotřebitelské výdaje v Německu | Objednávky | Růst v Číně | Chování | Společnosti | Růst spotřebitelských výdajů | Růst spotřebitelských výdajů v USA | ANO | 3М | Letadlo | Energie v Evropě | LSEG | Vyšší náklady | Vládní dluh | Vice | Paul Jackson | Demografie | Služby |

Čtěte více

-

Invesco: Měsíční přehled vývoje na trzích za červen 2023

Červen byl pro globální akciové trhy převážně pozitivním měsícem, protože ve všech hlavních regionech se trhy odrazily od květnových ztrát. Inflace v Evropě a USA se zmírňuje, přičemž v USA bylo po posledním zasedání Federálního rezervního systému pozastaveno zvyšování úrokových sazeb. Evropská centrální banka a Bank of England budou ve zvyšování sazeb prozatím pokračovat. V Číně přetrvávají obavy kolem post-covidové ekonomiky, ale nezabránily jejím ziskům. Dařilo se i Austrálii, Japonsku a Indii. Trhy s pevným výnosem zůstaly pod tlakem kvůli dalšímu zvyšování úrokových sazeb ze strany některých centrálních bank. -

Invesco: Měsíční zpráva o výkonnosti zlata

Zlato v únoru přidalo 0,2 % a zakončilo měsíc na hodnotě 2 044 dolarů. K nárůstu ceny došlo navzdory tomu, že se očekávání trhu ohledně termínu prvního snížení úrokových sazeb ze strany Fedu zpozdila – nyní se očekává, že to bude ve 3. čtvrtletí 2024. V průběhu měsíce se směr ceny zlata řídil tradičními makro faktory, ale na konci měsíce si zlato dokázalo připsat zisk, protože jádrová inflace dopadla podle očekávání. -

Invesco: Měsíční zpráva o zlatě

Cena zlata si v říjnu přidala 7,3 %. Výkonnost zlata byla o to působivější, že výnos amerického desetiletého dluhopisu v průběhu měsíce překročil 5 % a dolar se obchodoval na vyšší úrovni. -

Invesco: Měsíční zpráva o zlatě

Cena zlata navázala na silný lednový růst a únor zakončila na úrovni 2 858 amerických dolarů, což představuje meziměsíční nárůst o 2,1 %. Během měsíce zlato zaznamenalo devět nových historických maxim. Zisku bylo dosaženo navzdory téměř stodolarovému výprodeji v posledním týdnu měsíce, který se shodoval s oživením hodnoty amerického dolaru. Předtím „zelená bankovka“ vůči koši ostatních hlavních měn oslabovala. Nižší reálné výnosy dluhopisů byly v průběhu měsíce pro zlato také protivětrem do „zlatých plachet“. Nákupy centrálních bank nadále poskytovaly podporu ceně zlata. Fyzické burzovně obchodované produkty se zlatem také zaznamenaly nejvyšší měsíční toky na celém světě za téměř tři roky. Vnímané „bezpečné přístavní“ aktivum těží ze zvýšené volatility akciových trhů a geopolitické nejistoty. -

Invesco: Metaverzum aneb další proměny internetu

Nic nezměnilo naše životy v posledních dvou desetiletích tolik jako internet. Nyní však samotný internet čeká jedna z jeho dosud největších proměn: metaverzum. Všeobecně se považuje za další přelom internetu a očekává se, že předznamená vznik jednotného a trvalého prostředí, které uživatelům poskytne přístup k zážitkům ve virtuální realitě (VR) a rozšířené realitě (AR). Jinými slovy, 2D internet, který známe dnes, se jednoho dne může vyvinout v pohlcující 3D online svět. -

Invesco: Mohl by Fed snížit úrokové sazby v roce 2024 dvakrát?

Minulý týden byla zveřejněna další data, která naznačují větší pokrok v dezinflaci v USA – což podle mého názoru znamená, že bychom se mohli dočkat snížení sazeb Federálního rezervního systému (Fed) dříve. -

Invesco: Mohou prezidentské volby v USA v roce 2024 ovlivnit výkonnost trhu?

„V době, kdy se v USA rozbíhají prezidentské volby 2024, se lidé často ptají, co může republikánský nebo demokratický prezident znamenat pro finanční trhy. Naše odpověď zní, že v USA se trhy o volby nezajímají. V celé historii USA nemělo to, kdo je prezidentem a která strana je u moci, vliv na výkonnost trhů, ekonomiky nebo vlády,“ říká Brian Levitt, stratég pro globální trhy, Invesco Ltd. -

Invesco: Nasdaq 100 - Jak inovace poznamenávají váš šálek kávy

Technologie ovlivňují odvětví, která ani nejsou obvykle spojována s technologickými inovacemi. Některá odvětví v indexu Nasdaq-100 nás mohou i překvapit. Index trvale sleduje fond Nasdaq UCITS ETF společnosti Invesco. -

Invesco: Navzdory jestřábí rétorice je stále možný obrat FEDu

Akcie po celém světě klesají v reakci na jestřábí projev předsedy Federálního rezervního systému (Fed) Jaye Powella. Během necelých deseti minut Powell zasáhl investory po celém světě, kteří se obávají, co to může znamenat pro zářijové zasedání Federálního výboru pro volný trh (FOMC). Domnívám se, že to, co jsme viděli v Jackson Hole, nebylo ani tak předzvěstí toho, co FED udělá příště, jako spíše prvním dějstvím broadwayského představení – všichni aktéři se řídili daným scénářem, ale než spadne opona, může se mnohé změnit. -

Invesco: Nečekané pravdy – Ohlédnutí za rokem 2024

V roce 2024 začal cyklus uvolňování centrálních bank, což přispělo k tomu, že se tento rok mnoha investorům vyplatil. Kéž by se totéž dalo říci o mém Aristotelově seznamu 10 překvapení. -

Invesco: Neobvyklé pravdy – Sezónnost, cykličnost a bouře dokonalosti

Volatilita se vrátila a zasáhla řadu aktiv a zeměpisných oblastí. Může jít o sezónní faktory, ale mám podezření, že existují i cyklické faktory, které by mohly být problematičtější. Tento souběh sezónních a cyklických problémů přichází v době, kdy jsou některá aktiva napjatá, což není vhodná doba pro příchod změn. V rámci své modelové alokace aktiv zastávám defenzivní postoj. Některé týdny jsou akčnější než jiné, ale počátek srpna znamenal pěkný výprask. -

Invesco: Nevšední pravdy – 10 nepravděpodobných, ale možných scénářů pro rok 2024

Je čas zapomenout na standardní scénáře a přemýšlet o těch méně pravděpodobných a přesto možných. Trhy zakončily rok 2023 pozitivně a náš seznam možných překvapení se proto kloní negativním směrem (tyto hypotetické události jsou naším pohledem na to, co by se mohlo stát, ačkoli to nutně není součástí našeho hlavního scénáře). -

Invesco: Nezapomenutelný prosinec pro světovou ekonomiku

1. Změny v čínské politice covidu. Čína provádí významné a pozitivní změny své politiky ohledně covidu. Minulý týden Čína oznámila novou iniciativu na podporu dalšího očkování starších osob a nedávno také zmírnila požadavky na testování covidu v některých velkých městech. Investoři tyto zprávy přijali velmi pozitivně, což vedlo k růstu čínských akcií. Objevily se také zprávy, že Čína možná tento týden oznámí nový, méně přísný soubor národních opatření v oblasti covidu, což by mohlo být pro ekonomiku stimulující a mohlo by to čínským akciím poskytnout další silný impuls. -

Invesco: Obchodování s komoditami a jejich úloha v portfoliu

Ve společnosti Invesco analytici zkoumají komodity a jejich role v portfoliích investorů. Na základě komoditního indexu Bloomberg ("BCOM") lze komodity obecně rozdělit na energetické, kovové a zemědělské komodity, ale také na další subsektory. -

Invesco: Ohlédnutí za vývojem ceny zlata

Před rokem jsme očekávali, že rok 2025 bude pro finanční trhy pozitivní, jak tomu často bývá v prvním roce funkčního období amerického prezidenta a v době uvolňování měnové politiky Fedu. Očekávali jsme také oslabení amerického dolaru, což by podle nás mohlo být přínosem pro průmyslové komodity a aktiva rozvíjejících se trhů. -

Invesco: Oslabení nebo normalizace ekonomiky?

Analytici mohou být často krátkozrací. Pokud se totiž příliš soustředíme pouze na jednu nebo dvě datové řady, může se stát, že pro stromy neuvidíme les. Proto si myslím, že má smysl udělat krok zpět a podívat se i na celosvětovou ekonomiku optikou některých důležitých témat. Mezi ně patří především: normalizace americké ekonomiky, rozdílné spotřebitelské nálady v Evropě a Velké Británii, uvolněná měnová politika v hlavních západních ekonomikách a povzbuzující stimuly v Číně. -

Invesco: Perspektiva trhů v souvislosti s eskalací napětí na Blízkém východě

Trhy zakončily minulý týden pod tlakem. Ten nastal po výrazné eskalaci situace na Blízkém východě, když Izrael zahájil letecké útoky proti Íránu, jejichž cílem byla jaderná a vojenská infrastruktura. Údery zvýšily geopolitickou nejistotu a vedly k prudkému nárůstu cen ropy a zlata, protože investoři hledali „bezpečná“ aktiva pro svá portfolia. Akciové trhy se tak ocitly pod tlakem, což odráželo obavy z možného šíření konfliktu v regionu a jeho důsledků pro globální růst a inflaci. -

Invesco: Po druhé válce: Tři lekce

Odborníci společnosti Invesco hodnotili tři možné scénáře týkající se dopadů války na ekonomiku. V hlavním scénáři – který představuje opotřebovávací válku – posuzovali možné přístupy k alokaci aktiv. Mezi další klíčová témata analýzy patřil vliv války na globalizovanou ekonomiku a její důsledky pro energetickou transformaci. -

Invesco: Politici se snaží uklidnit a trhy čelí krizi důvěry

Minulý týden nám přinesl holubičí zvýšení sazeb od dvou hlavních centrálních bank, několik důležitých prohlášení politiků a centrálních bankéřů, kteří se snažili zasáhnout proti potížím v bankovním sektoru, a na trzích jízdu jako na horské dráze. Co z toho všeho vyplývá? Já se například domnívám, že ačkoli se cesta k měkkému přistání ekonomiky možná zúžila, bankovní minikrize se může ukázat jako maskované požehnání, které dříve ukončí zvyšování sazeb a zabrání tomu, aby centrální bankéři svým příliš tvrdým postojem poslali ekonomiky do širší recese. -

Invesco: Po pozitivním inflačním překvapení jsou trhy na rozcestí

Minulý týden trhy obdržely to, v co dlouho doufaly – nižší než očekávanou inflaci v USA. Co bude následovat? Bude inflace v příštích měsících dále slábnout? Nebo setrvá na vysokých úrovních? První scénář by pravděpodobně znamenal, že pauza ve zvyšování sazeb se blíží, zatímco ten druhý, že Federální rezervní systém (Fed) bude muset zůstat agresivní i nadále.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Tradingové analýzy a zprávy

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Forex: Koruna v poklidném obchodování lehce oslabila k euru a posílila vůči dolaru

Swingové obchodování AUD/USD 7.8.2026

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Forex: Koruna v poklidném obchodování lehce oslabila k euru a posílila vůči dolaru

Swingové obchodování AUD/USD 7.8.2026

Blogy uživatelů

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Forexové online zpravodajství

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

ČNB ponechala sazby na 3,75 %. Prostor pro jejich snížení existuje, pravděpodobnost je ale zatím malá

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

ČNB ponechala sazby na 3,75 %. Prostor pro jejich snížení existuje, pravděpodobnost je ale zatím malá

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Technická analýza - I přes slabý výkon japonské ekonomiky za 2Q2016 se dolaru zatím nedaří výrazně posílit

Očekávané události: Index importních a exportních cen (ČR), prodeje existujících domů (USA)

Ranní komentář: Japonské výnosy, spolupráce Nvidie se Synopsys a růst Plus500

Centrální banky spojují své síly. USA vytisknou tolik peněz, kolik bude potřeba

Německo: IFO index očekávání v květnu vzrostl na 83,8 b. při očekávání 83,5 b

Forex: Úvod týdne ve znamení svátečního obchodování

Způsoby, jak přilákat na svůj e-shop více lidí

Ekonomický kalendář: Čas na výsledky Tesly a Google (22.07.2026)

Koruna nyní vůči dolaru oslabuje na červencové minimum. Donald Trump totiž přitvrzuje se svými cly; zatím je uvalil na Japonsko a Jižní Koreu, další oznámí záhy, včetně těch na EU

ČSOB Data Watch: Listopadový průmysl = další slabý výsledek

Technická analýza - I přes slabý výkon japonské ekonomiky za 2Q2016 se dolaru zatím nedaří výrazně posílit

Očekávané události: Index importních a exportních cen (ČR), prodeje existujících domů (USA)

Ranní komentář: Japonské výnosy, spolupráce Nvidie se Synopsys a růst Plus500

Centrální banky spojují své síly. USA vytisknou tolik peněz, kolik bude potřeba

Německo: IFO index očekávání v květnu vzrostl na 83,8 b. při očekávání 83,5 b

Forex: Úvod týdne ve znamení svátečního obchodování

Způsoby, jak přilákat na svůj e-shop více lidí

Ekonomický kalendář: Čas na výsledky Tesly a Google (22.07.2026)

Koruna nyní vůči dolaru oslabuje na červencové minimum. Donald Trump totiž přitvrzuje se svými cly; zatím je uvalil na Japonsko a Jižní Koreu, další oznámí záhy, včetně těch na EU

ČSOB Data Watch: Listopadový průmysl = další slabý výsledek

Blogy uživatelů

Bilance centrálních bank se začínají rozcházet opačnými směry

Neobchoduj jako gramofonová deska

Dojde o obratu na měnovém páru GBP/USD?

“Jakmile jsem přestal zírat do grafů, stres z tradingu zmizel,” říká Fintokei Star Pavel

Pár EUR/USD a index S&P 500, týždenný výhľad 3cAnalysis

Týdenní přehled finančních trhů (16.–20. června 2025) a predikce na příští týden

Investování do fyzických drahých kovů 2.

Hrozba inflace ustupuje

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Analýza Nasdaq, EUR/USD: Napětí v Hormuzu se opět zvyšuje

Bilance centrálních bank se začínají rozcházet opačnými směry

Neobchoduj jako gramofonová deska

Dojde o obratu na měnovém páru GBP/USD?

“Jakmile jsem přestal zírat do grafů, stres z tradingu zmizel,” říká Fintokei Star Pavel

Pár EUR/USD a index S&P 500, týždenný výhľad 3cAnalysis

Týdenní přehled finančních trhů (16.–20. června 2025) a predikce na příští týden

Investování do fyzických drahých kovů 2.

Hrozba inflace ustupuje

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Analýza Nasdaq, EUR/USD: Napětí v Hormuzu se opět zvyšuje

Vzdělávací články

Break of Structure (BOS) / Prolomení struktury trhu (6. díl)

Investiční šmejdi už neuniknou. Podvedl vás zahraniční broker? Nový rozsudek otevírá cestu k vymáhání peněz napříč EU

8 nejlepších obchodních strategií – obchodování v trendu (4. díl)

Jáchymovský tolar inspiroval i balkánského lva. Jaká je historie bulharské měny?

Nováček na forexu - jak začít

Jak se měna komunistů stala rezervním platidlem světa. Příběh čínského jüanu

Chamtivost a strach: Největší cenové pohyby na finančních trzích (únor 2025)

Jak prop trading změnil můj život: Příběh tradera, který našel ziskovou strategii

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Ekonomická teorie a realita

Break of Structure (BOS) / Prolomení struktury trhu (6. díl)

Investiční šmejdi už neuniknou. Podvedl vás zahraniční broker? Nový rozsudek otevírá cestu k vymáhání peněz napříč EU

8 nejlepších obchodních strategií – obchodování v trendu (4. díl)

Jáchymovský tolar inspiroval i balkánského lva. Jaká je historie bulharské měny?

Nováček na forexu - jak začít

Jak se měna komunistů stala rezervním platidlem světa. Příběh čínského jüanu

Chamtivost a strach: Největší cenové pohyby na finančních trzích (únor 2025)

Jak prop trading změnil můj život: Příběh tradera, který našel ziskovou strategii

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Ekonomická teorie a realita

Tradingové analýzy a zprávy

Upozornění na dnešní NFP data

Zlato - Intradenní výhled 4.3.2022

ECB nechala podle očekávání základní úrok beze změny

Forex: Koruna v poklidném obchodování lehce oslabila k euru a posílila vůči dolaru

Zlato - Intradenní výhled 18.11.2021

Bankovní asociace letos čeká růst HDP 0,4 procenta, příští rok ke třem procentům

Ropa zdražuje v naději na vakcínu a díky evropské dohodě

Komodity: Ropa zlevňuje po zprávě o růstu těžby v členských státech OPEC

FCA varuje před brokerem JadeTrax

Fed zakročí podle potřeby, zopakoval Bernanke

Upozornění na dnešní NFP data

Zlato - Intradenní výhled 4.3.2022

ECB nechala podle očekávání základní úrok beze změny

Forex: Koruna v poklidném obchodování lehce oslabila k euru a posílila vůči dolaru

Zlato - Intradenní výhled 18.11.2021

Bankovní asociace letos čeká růst HDP 0,4 procenta, příští rok ke třem procentům

Ropa zdražuje v naději na vakcínu a díky evropské dohodě

Komodity: Ropa zlevňuje po zprávě o růstu těžby v členských státech OPEC

FCA varuje před brokerem JadeTrax

Fed zakročí podle potřeby, zopakoval Bernanke

Témata v diskusním fóru

EUR/USD

Tri dôvody, prečo dolár prudko stúpol počas vyhlásenia novej inflačnej stratégie Fedu

Výběr z nedělní přípravy: Měnové páry EUR/USD a EUR/NZD

Forex obchodní strategie a systémy

Konfluence a její síla v technické analýze

Pokračovanie trendu na EUR/JPY a iné predikcie

Výsledková sezóna 1Q 2024: Ústup umělé inteligence a zpomalování spotřeby v USA

Technická analýza měnových párů EUR/USD, AUD/CAD a AUD/NZD

Křehkost předpovědí: Proč mozek špatně vyhodnocuje budoucnost?

Payouty payouty, certifikáty, certifikáty

EUR/USD

Tri dôvody, prečo dolár prudko stúpol počas vyhlásenia novej inflačnej stratégie Fedu

Výběr z nedělní přípravy: Měnové páry EUR/USD a EUR/NZD

Forex obchodní strategie a systémy

Konfluence a její síla v technické analýze

Pokračovanie trendu na EUR/JPY a iné predikcie

Výsledková sezóna 1Q 2024: Ústup umělé inteligence a zpomalování spotřeby v USA

Technická analýza měnových párů EUR/USD, AUD/CAD a AUD/NZD

Křehkost předpovědí: Proč mozek špatně vyhodnocuje budoucnost?

Payouty payouty, certifikáty, certifikáty

reklama