Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Fundamentální analýza akcií: Praktický průvodce

Vedle technické a psychologické analýzy je fundamentální analýza další metodou, pomocí které se může investor rozhodnout, zda nakoupit nebo prodat konkrétní akciový titul. Jedná se o jeden ze základních přístupů, které se používají pro ocenění akcií.

Základem fundamentální analýzy je v první řadě stanovení vnitřní hodnoty akcie. K tomu se využívají různé modely, které si v tomto článku představíme, jak teoreticky, tak prakticky.

Fundamentální analýza je považována za nejkomplexnější přístup k určení budoucích kurzových pohybů a nezahrnuje pouze stanovení vnitřní hodnoty podniku. Nezabývá se pouze firemními fundamenty, ale také zohledňuje globální i odvětvové faktory.

Tuto tematiku ale necháváme stranou. Zde se zaměříme pouze na to, jak stanovit vnitřní hodnotu. Na závěr si touto optikou zanalyzujeme jednu konkrétní společnost.

V článku se dozvíte:

- Co je vnitřní hodnota akcie?

- Modely pro stanovení vnitřní hodnoty akcie

- Nejvýznamnější poměrové ukazatelé

- Fundamentální analýza společnosti Facebook – praktický příklad

1. Co je vnitřní hodnota akcie?

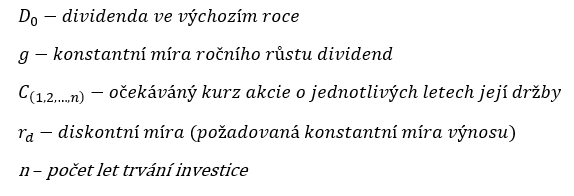

Základní funkcí fundamentální analýzy je nalezení vnitřní hodnoty akcie. Tato analýza nám tak sděluje, zda je akcie podhodnocená, nadhodnocená nebo správně oceněná. Vnitřní hodnotu lze definovat jako imaginární hodnotu akcie, která je nezávislá na tržním kurzu cenného papíru. Tato hodnota tak reflektuje všechny významné firemní charakteristiky a zároveň výnosové příležitosti a perspektivy firmy do budoucnosti.

Je zapotřebí také zmínit, že výše vnitřní hodnoty akcie je ovlivněna nejrůznějšími firemními a dalšími charakteristikami, které se v čase mění, proto je zapotřebí především ve střednědobém a dlouhodobém investičním horizontu počítat se změnou vnitřní hodnoty akcie. V krátkodobém období lze vnitřní hodnotu akcie považovat za konstantní.

Fluktuace kurzu kolem vnitřní hodnoty akcie je dána nejen technickými a psychologickými faktory, ale i stupněm efektivnosti trhu. Na trhu s nižší efektivností je rozsah mezi oběma veličinami širší, jelikož pohyb kurzu akcie na novou informaci je pomalejší.

Při porovnání vnitřní hodnoty akcie a tržní ceny daného titulu můžou nastat tři varianty:

1. Vnitřní hodnota akcie je vyšší než tržní hodnota akcie, což nám říká, že je akcie podhodnocená.

2. Vnitřní hodnota akcie může být stejná jako tržní cena, což značí, že je akcie správně oceněná.

3. Pokud je vnitřní hodnota nižší než tržní hodnota, tak je daný cenný papír nadhodnocený.

Lze konstatovat, že vnitřní hodnota akcie představuje její “správnou cenu“ za kterou by se v daném okamžiku měla z fundamentálního hlediska na trhu obchodovat. Je zapotřebí zmínit, že určení vnitřní hodnoty akcie je z velké části subjektivní proces a vypočítaná hodnota nemusí být objektivní či přesná. Nesmíme také zapomenout, že vnitřní hodnota je proměnlivá a dochází k její změně v čase.

2. Modely pro stanovení vnitřní hodnoty akcie

Výpočet vnitřní hodnoty akcie (podniku) lze provádět pomocí mnoha výpočetních modelů, které mají různou přesnost v závislosti na zadaných datech. Některé modely totiž operují s očekávanými hodnotami, proto jejich vypovídající hodnota může být diskutabilní. Za nejpřesnější a nejkomplexnější modely lze považovat modely respektující časovou hodnotu peněz (dividendové diskontní modely, ziskové modely a modely operující s cash flow).

Nyní se v tomto vzdělávacím článku zaměříme na nejpoužívanější modely, které se používají při stanovení vnitřní hodnoty podniku.

2.1 Dividendové diskontní modely (DDM)

V současnosti se jedná asi o jeden z nejpouživatelnějších modelů pro stanovení vnitřní hodnoty akcie. Tyto modely vycházejí z předpokladu, že vnitřní hodnota akcie je dána současnou hodnotou veškerých budoucích příjmů z této akcie. Modely jsou založeny na míře vyplacených dividend akcionářům a prodejní ceně dané akcie.

LYNX TIP: Sledujte důležité dividendové termíny

DDM modely se nedají použít u společností, které hospodaří s vysokými zisky, avšak nevyplácejí žádnou dividendu. U společností, které mají vysoké zisky, ale vyplácejí malé dividendy, má zas model tendenci podhodnocovat jejich akcie. Diskontní modely nejlépe fungují u společností, které vyplácí stabilní a předvídatelné dividendy (Coca-Cola, Johnson & Johnson, McDonald´s).

S diskontními modely je také spojena diskontní míra, kterou lze definovat jako procentní sazbu, kterou se přepočítávají budoucí výnosy v jednotlivých obdobích na současnou hodnotu.

DDM modely se člení na modely s nulovým růstem, jednostupňové, dvoustupňové, třístupňové a vícestupňové modely.

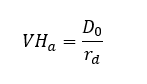

2.1.1 Dividendový diskontní model s nulovým růstem

Tento model předpokládá nekonečně dlouhou držbu akcie a fixní výplaty dividend. V praxi se však tento model využívá sporadicky, např. u časově neohraničených prioritních akcií se zaručenými fixními dividendami.

Obecný zápis modelu pro kalkulaci vnitřní hodnoty:

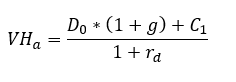

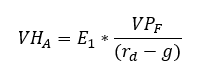

2.1.2. Jednostupňové dividendové diskontní modely s konstantním růstem (poklesem)

Jedná se o modely operující s konstantní mírou růstu (poklesu) očekávaných dividend po celou dobu držby akcie. Dalším předpokladem tohoto modelu je konstantní požadovaná míra výnosu, konstantní dividendový výplatní poměr a konstantní rentabilita vlastního kapitálu společnosti dané akcie. Tyto modely jsou v praxi značně využívány a existuje řada modifikací těchto modelů (např. Gordonův model).

Obecný zápis modelu v případě jednoroční držby akcie

Obecný zápis modelu v případě jednoroční držby akcie

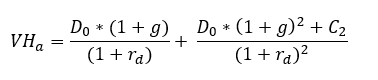

Obecný zápis modelu s nekonečnou dobou držby

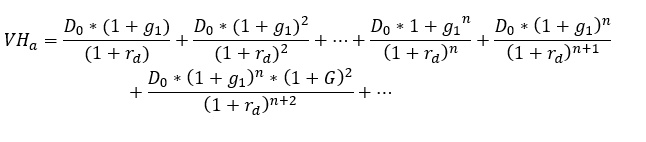

2.1.3. Dvoustupňové dividendové diskontní modely

Vícestupňové dividendové diskontní modely využívají několik různých konstantních mír dividend, přičemž počet stupňů v jejich označení vychází z počtu období, ve kterých jsou tyto míry dividend použity. Jedná se sice o složitější modely, které ale lépe reagují na vývoj hospodaření podniku v rámci jeho životního cyklu. Hospodaření podniku se totiž v různých stádiích může značně lišit.

Dvoustupňové modely vycházejí z předpokladu, že očekávaná míra růstu dividend bude v počáteční fázi nad (resp. pod) průměrnou dlouhodobou mírou, přičemž na konci této fázi se sníží (resp. zvýší) a dále se již nebudou měnit.

Existuje celá řada modifikací těchto modelů, ale v praxi bývá nejvíce používaný tzv. H-model, který na počátku sledovaného období počítá s existencí tzv. specifických růstových faktorů společnosti (patenty, nové technologie). Tyto faktory se na začátku projevují vyšší mírou vyplacených dividend. Míra vyplácených dividend se ale časem postupně lineárně snižuje, jelikož dochází k postupnému vyčerpání faktorů a výnosnost společnosti postupně klesne k běžné úrovni v odvětví, ve kterém podniká. V druhé nekonečně dlouhé fázi tak dojde k stabilní míře růstu dividend.

Obecný zápis H-modelu:

2.1.4. Třístupňové lineární dividendové diskontní modely

Jedná se o nejstarší dividendový diskontní model, který vytvořil v roce 1965 Nicholas Molodovsky. Předpokladem tohoto modelu je pozvolný pokles míry růstu dividend (dividenda firmy v průběhu životního cyklu není stabilní) a nekonečně dlouhá držba akcie. Model proto počítá s třemi fázemi „života“ akciové společnosti: růstovou, přechodnou a finální.

Růstová fáze – nadprůměrná míra růstu dividend

Přechodná fáze – dividenda se postupně lineárně snižuje až k normální míře růstu dividend v odvětví

Finální fáze – průměrná míra růstu dividend v odvětví. Délka této fáze je pokládána za nekonečnou.

2.2. Ziskové modely

Jak z názvu vyplývá, ziskové modely pracují s veličinou čistého zisku, což mnoho investorů předpokládá za více vypovídající hodnotu, než je dividenda. Stejně jako dividendové diskontní modely, také ziskové modely akceptují časovou hodnotu peněz. Soustřeďují se na kratší časový horizont, který by neměl překročit 3 roky a vycházejí z poměrového ukazatele P/E.

2.2.1. Ukazatel P/E (price-earnings ratio)

Jedná se o široce používaný valuační ukazatel kvůli jeho snadné dostupnosti a jednoduchosti. Tento ukazatel vyjadřuje poměr mezi tržní cenou akcie a čistým ziskem společnosti připadající na jednu akcii. Jinými slovy nám tento ukazatel říká, jaký násobek čistého zisku na akcii je investor ochotný zaplatit za jednu akcii. Také ho lze interpretovat jako návratnost investice v letech.

Dlouhodobý průměr P/E u indexu S&P 500 se pohybuje u hodnoty 15, tím pádem se v odborné literatuře doporučuje nakupovat akcie s poměrem P/E menším než 15. Relativně vysoká hodnota P/E značí, že daná akcie může být předražená. Nízká hodnota nám může indikovat, že je akcie relativně levná.

Tento ukazatel je populární mezi investory a analytiky především proto, že má tendenci se vracet ke svému průměru, a tudíž je jeho vypovídací hodnota poměrně vysoká. Ukazatel však má i své nedostatky, mezi které lze zahrnout:

- Ukazatel nelze použít, pokud akciová společnost vykáže ztrátu

- Podle použité účetní metody lze ukazatel zkreslovat

- V ukazateli jsou zahrnuty firemní, odvětvové a makroekonomické faktory, které mohou být v jednotlivých zemích různé

Výpočet vnitřní hodnoty akcie pomocí ukazatele P/E:

2.3. Cash flow modely

Nevýhodou diskontních a ziskových modelů bývá fakt, že pracují jen se ziskem, který je vyplacený akcionářům. Část zisku, která zůstává ve společnosti nebývá u těchto modelů zohledněná, a proto vznikly Cash Flow modely využívající hotovostní toky. Nejznámějším modelem je FCFE (Free Cash Flow to the Equity), který představuje volné Cash Flow pro akcionáře. Hodnotu FCFE lze zjistit následujícím způsobem:

FCFE = čistý provozní zisk + odpisy – investiční výdaje – změna pracovního kapitálu – splátky dluhů + nové emise dluhových nástrojů

2.4. Bilanční modely

Bilanční modely vycházejí z údajů z rozvahy (bilance) akciové společnosti. Různými způsoby se snaží ocenit jednotlivé složky aktiv a pasiv. Vycházejí z pěti veličin, které mají odlišný vliv na ocenění vnitřní hodnoty společnosti:

Nominální hodnota akcie nemá sice pro stanovení vnitřní hodnoty akcie žádný ekonomický význam, ale její význam je právní. Pomocí této hodnoty lze totiž určit podíl jednotlivých vlastníků na základním kapitálu společnosti, z něhož lze odvodit další práva spojená s vlastnictvím těchto akcií. Protože lze tyto práva peněžně ohodnotit, tak do velikosti vnitřní hodnoty akcie budou promítnuty.

Účetní hodnota společnosti představuje rozdíl mezi celkovými aktivy a cizími zdroji společnosti. Po vydělení této hodnoty počtem akcií získáme hodnotu P/B (Price to Book) ratio. Pokud je hodnota tohoto ukazatele větší než 1, tak je tržní cena akcie vyšší než účetní hodnota vlastního jmění připadající na jednu akcii. Z toho lze vyvodit, že akcie s nízkým P/B jsou považovány za poměrně bezpečnou investici, jelikož tržní cena akcie by neměla klesnout pod její účetní hodnotu. Pokud je P/B větší než 3, tak je obecně akcie považována za nadhodnocenou.

Likvidační hodnotu společnosti lze definovat jako množství peněžních prostředků, které by získali investoři, pokud by firma ukončila svoji činnost a rozhodla se prodat veškerá svá aktiva a vyrovnat všechny svoje dluhy. Jedná se o rozdíl, mezi aktivy společnosti oceněné aktuálními tržními cenami a závazky, zvýšeními o potenciální likvidační náklady. Tento rozdíl je pak vydělen celkovým počtem emitovaných akcií. Výsledek je obecně považován za dolní hranici ceny akcie.

3. Nejvýznamnější poměrové ukazatelé

Poměrové ukazatelé lze získat podělením dat získaných z finančních výkazů společnosti. Poměrových ukazatelů je cela řada, proto se v tomto článku budeme věnovat těm nejznámějším.

P/S (price to sales ratio) vyjadřuje poměr tržní ceny akcie k ročním tržbám společnosti. V podstatě nám tento ukazatel vyjadřuje, kolik je investor ochoten zaplatit za 1 USD (nebo jiné měnové jednotky) tržeb společnosti. Výhodou tohoto ukazatele je, že není na rozdíl od P/E ovlivněn různou výší daní, které jsou v každé zemi na různých úrovních. P/S je vhodný použít u mladých společností, které ještě nemají zisky, tudíž u nich nelze použít P/E.

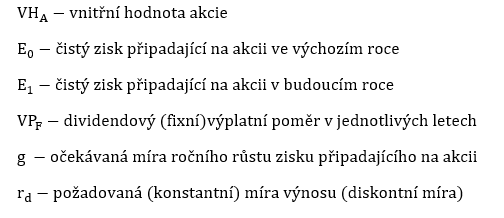

ROA (rentabilita celkových aktiv) je považována za klíčový ukazatel úspěšnosti podnikatelské činnosti firem. Jedná se o poměr zisku před úroky a daněmi ku průměrné hodnotě celkových aktiv.

ROS (return on sales) nám vyjadřuje ziskovou marži neboli kolik peněžních jednotek čistého zisku připadá na jednu jednotku tržeb.

ROE (return on equity) je ukazatelem rentability vlastního kapitálu, který nám vyjadřuje kolik peněžních jednotek čistého zisku připadá na jednu jednotku investovaného kapitálu. Hodnota ukazatele by neměla být nižší než úroveň bezrizikové úrokové míry existující na příslušném finančním trhu a také ROA.

EAT – zisk po zdanění

EBT – výsledek hospodaření před zdaněním

EBIT – zisk před zdaněním a úroky

EPS – čistý zisk na akcii

Zadluženost společnosti (debt to equity ratio) nám vyjadřuje zadlužení, s jakým společnost hospodaří vůči vlastnímu kapitálu. Tento ukazatel poukazuje na finanční zdraví společnosti.

Výplatní poměr (payout ratio) určuje kolik zisku připadne na dividendu. Jedná se o poměr vyplacených dividend vůči celkovému čistému zisku. Pokud je procento příliš vysoké, tak může jít o varovný signál, že společnost nemá do čeho investovat (inovace, akvizice atd.).

4. Fundamentální analýza společnosti Facebook – praktický příklad

Hlavní příjmy společnosti Facebook pocházejí z reklam. Firma se snaží rozšířit do rozvojových zemí, což je pozitivním krokem, jelikož tím získá nové zákazníky a více příjmů z reklam. Firma hodlá do budoucnosti značně investovat do transparentnosti reklam a bezpečnosti, což nejspíše bude ukrojovat ze ziskovosti firmy.

Navíc, několik zemí uvažuje o přísnější regulaci sociálních sítí. Naposledy například Vietnam obvinil Facebook, že neodstraňuje hanlivý obsah a zvažuje stažení peněz, které zaplatil za reklamu. Velmi známa je také aféra ohledně slabé ochraně osobních údajů, kvůli které se podařilo britské poradenské firmě Cambridge Analytica získat informace o desítkách milionů uživatelů.

Další zisky firmy pocházejí z vytváření aplikací, kde firma poskytuje vývojářům řadu bezplatných nástrojů. Účtuje si pak přibližně 30% poplatek z prodeje digitálního a virtuálního „zboží“ vytvořeného právě těmito vývojáři.

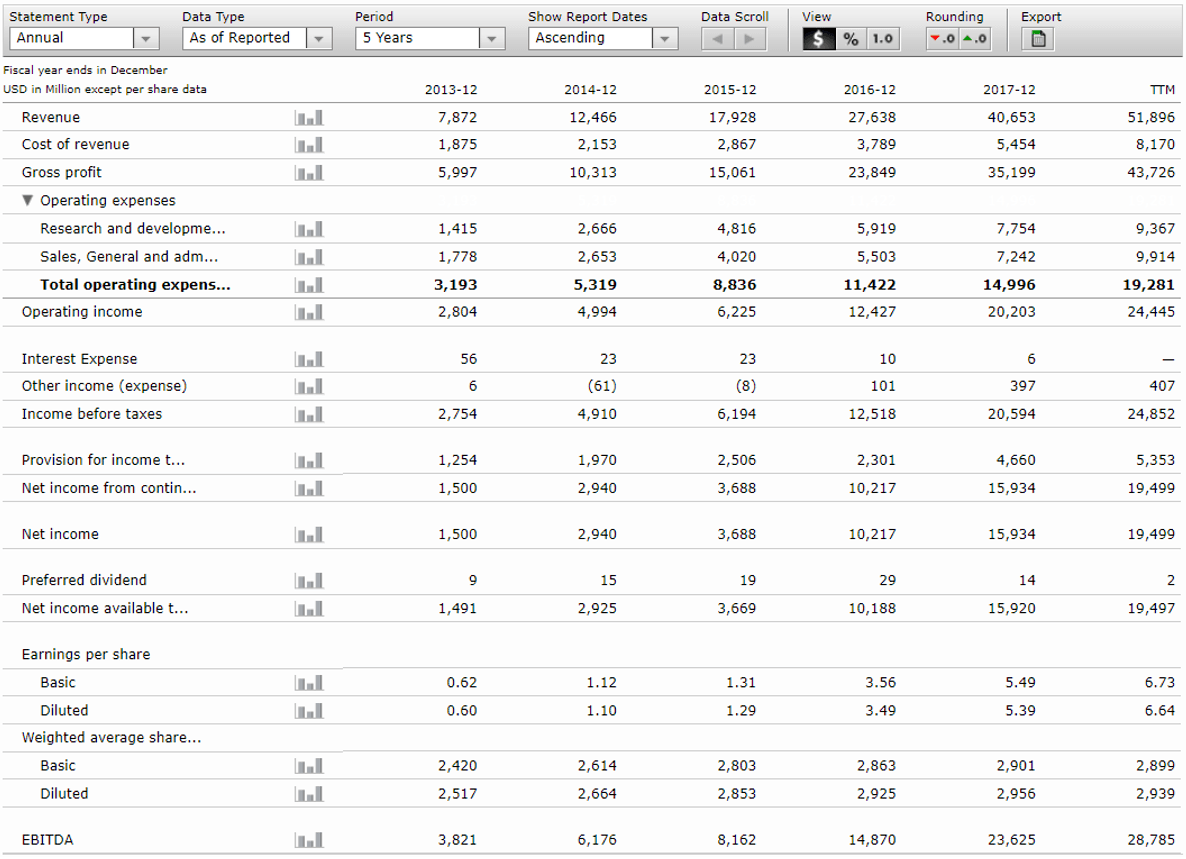

Výkaz zisků a ztrát

Zdroj: morningstar.com

Tržby firmy v roce 2017 činily 40,653 mld. USD a reklama se podílela na těchto tržbách z 98,3 %. Firma má navíc silnou bilanci a vytváří dostatek volného cash flow, což z ní činí atraktivní akcii pro investory.

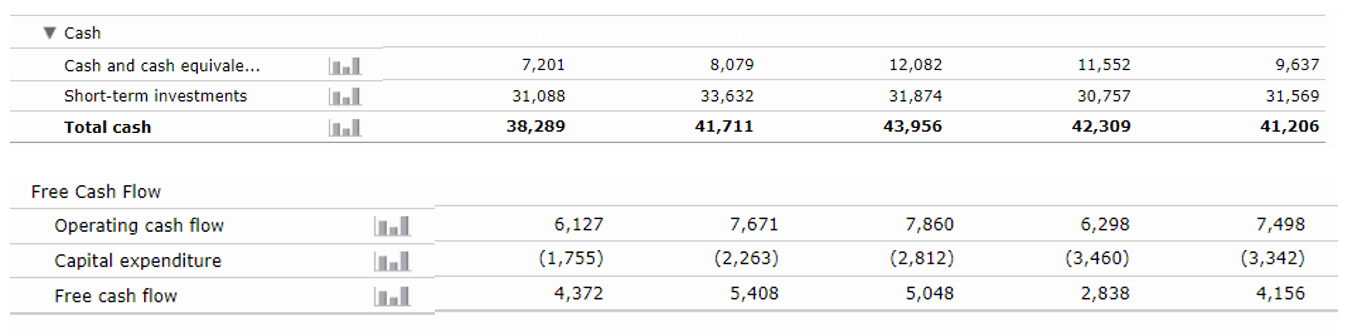

Zdroj: morningstar.com

Společnost měla ve třetím čtvrtletí 2018 volné finanční prostředky ve výši 41,206 mld. USD a volný peněžní tok činil téměř 4,2 mld. USD. Lze očekávat, že schopnost společnosti vytvářet „silné“ cash flow povede v budoucnosti k dalším investicím do vývoje produktů a akvizic. Jak jsme ale již dříve zmínili, společnost bude muset investovat také do transparentnosti reklam a zabezpečení, což může ukrojit z kapitálu určený pro další rozvoj.

Poměrové ukazatele

Zdroj: finviz.com

Zdroj: finviz.com

P/E Facebooku je na hodnotě 19,41, což není příliš vysoko od historického průměrů amerických akcií (15), a akcie podle tohoto ukazatele není nadhodnocená.

Ukazatel P/B se nachází na hodnotě 5,16, což by mohlo značit, že je akcie drahá, ale u technologických firem se tento ukazatel historicky drží na vyšších hodnotách než zbytek trhu. Například P/B Microsoftu je na úrovni 9,18.

Ukazatel P/S také nenaznačuje nějakou velkou nadhodnocenost akcie. V porovnání s konkurenční sítí Twitter, kde se P/S nachází na úrovni 8,79, je dokonce o něco nižší.

Ukazatelé rentability ROA, ROE a ROI jsou na poměrně vysokých hodnotách, což značí, že společnost je schopná generovat slušné zisky ze svých zdrojů a celkově poukazují, že je společnost schopná efektivně podnikat.

Je také zapotřebí zmínit, že společnost není zadlužená (debt to equity ratio), takže svoje volné prostředky může využít k investicím, což je pro budoucí vývoj akcií pozitivním signálem.

Zisk na akci (EPS) 7,41 poukazuje na vysokou atraktivitu akcie a tato hodnota je u amerických blue chips akcií jedna z nejvyšších.

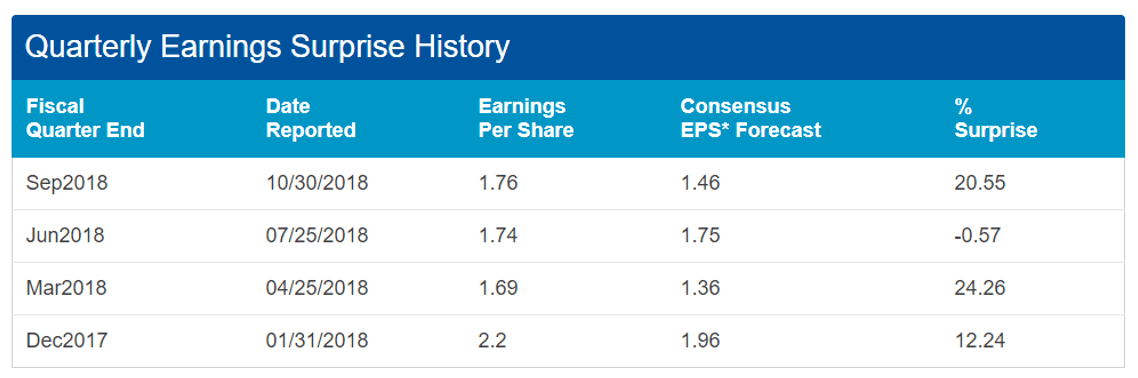

Earnings za poslední čtyři čtvrtletí

Zdroj: nasdaq.com

Facebooku se také daří poměrně úspěšně (až na jednu výjimku) překonávat tržní konsensus, což pozitivně ovlivňuje cenu jeho akcií.

Vyhodnocení fundamentální analýzy

Z hlediska odhadu vnitřní hodnoty, nákup akcií Facebooku dává z dlouhodobého hlediska smysl, i když někteří analytici očekávají do budoucna pokles tržeb i zisků. Firma má však dostatek volného kapitálu k investování do nových projektů, které mohou generovat dostatečné příjmy k pokrytí zvyšujících se nákladů. Volné finanční prostředky může také firma využít k dalšímu odkupu akcií. Není také vyloučené, že se firma rozhodne začít vyplácet dividendu, i když zatím nic takového neoznámila.

Rozumný investor by však neměl zapomenout na základní investiční pravidlo, které praví, že nesmí dávat všechna vajíčka do jednoho košíčku. Proto je zapotřebí nespoléhat se jen na jednu akcii a vytvořit si portfolio, které bude diverzifikované nejen skrze různé akcie, ale také skrze různé třídy aktiv.

Zároveň je potřeba pamatovat na to, že jsme se zde zaměřili pouze na odhad vnitřní hodnoty akcie, což je subkategorie fundamentální analýzy. Nehodnotili jsme globální ani odvětvové faktory a další možné vlivy.

The post Fundamentální analýza akcií: Praktický průvodce appeared first on LYNX Czech Republic.

Klíčová slova: Fundamentální analýza | Equity | Nasdaq | Dividendy | Daně | Akcie | Aktiva | Akvizice | Analýza | Cash flow | Cenný papír | Dividenda | EBIT | Emise | Investice | Investor | Investování | Fluktuace | P/E | Poplatek | Portfolio | S&P 500 | Tržní cena | Ukazatel | Výnosnost | Zisk na akcii | Analytici | USD | Investoři | Blue chips | Fundamenty | Zisk | Obchodovat | Investovat | Facebook | LYNX | EPS | Vnitřní hodnota | Analýzy | Cena | Do čeho investovat | Finanční prostředky | Investiční | Investiční výdaje | Nákup akcií | Ocenění akcií | Pro investory | Tržní hodnota | Tržní hodnota akcie | Twitter | Vývoj akcií | Zisky | Nominální hodnota | P/S | ROA | ROCE | ROE | Akciová společnost | Tržby | Výsledek hospodaření | Earnings | Firmy | S&P | Nakupovat akcie | Konsensus | Výnosy | Příjmy | Návratnost investice | Morningstar | Fluktuace kurzu | Akciové společnosti | Výplaty dividend | Zadluženost | Vysoké zisky | Fundamentální analýza akcií |

Čtěte více

-

FT varují, Německo má problém s přechodem na elektro-mobilitu - co to znamená pro ČR?

Německý automotive má podle analýzy Financial Times vážné problémy s přechodem na elektromobilitu. Jedním z problémů je podle Andrease Volfa, šéfa subdodavatelské společnosti Vitesco Technologies skutečnost, že německý automotive a jeho investoři dlouhou dobu nevěřili přechodu na elektromobilitu. Náskok tak získali jiní hráči (většinou z Asie) a v tuto chvíli má řada německých subdodavatelů vážný problém, protože musí narychlo vyvíjet nové produktové řady pro elektromobilitu, a současně jim rychle padají marže na produktech pro klasické spalovací motory (mířící do útlumu). -

FT: Větrná energetika má problém s růstem velikosti lopatek turbín

Za inženýrský úspěch se dá považovat 169 větrných turbín, které u pobřeží Yorkshiru vztyčila dánská firma Orsted. Každá z nich má výkon osm megawattů a dokáže dodávat energii jedné domácnosti po dobu 24 hodin pouhým jedním otočením lopatek dlouhých 81 metrů. O desítky kilometrů severněji si konkurenční firma SSE přisadila, její novější turbíny s lopatkami dlouhými 107 metrů mohou napájet domácnost jedním otočením až dva dny. Závod o větší turbíny však přiměl odborníky k výzvě na zpomalení růstu a větší standardizaci, píše list Financial Times (FT). -

FT: Volkswagen odkládá plány na továrnu na výrobu baterií ve východní Evropě

Německý koncern Volkswagen odkládá podle listu Financial Times (FT) plány vystavět továrnu na výrobu baterií ve východní Evropě. Jako o jedné ze zemí, kde by závod mohl stát, přitom firma uvažovala i o Česku. Důvodem je podle FT to, že se Volkswagen chce soustředit na výstavbu obdobné továrny v Severní Americe, kde by na ni mohl získat pobídky ve výši deseti miliard eur (235 miliard Kč). -

FTX na pokraji bankrotu💥Co čeká kryptoměnový průmysl dál❓

Kryptoměny čelí vyhlídce na další vlnu bankrotů. Narůstající problémy FTX, jedné z největších kryptoměnových burz, způsobily masivní perturbace na celém trhu a vedly téměř ke krachu jmění Sama Bankmana-Frieda. Nejprve burze přispěchal na pomoc její stávající konkurent, společnost Binance. Nakonec však ani Binance FTX nezachránila. Můžeme se dohadovat, že důvodem je rozsah finanční díry, jejíž hodnota se v současnosti pohybuje kolem 8 miliard dolarů, a hrozící vyšetřování ministerstva spravedlnosti. Bezpečnostní zranitelnost společnosti Alameda Research, významného investičního fondu spojeného s FTX, přiměla Binance k zahájení prodeje burzovních tokenů FTX. Domino efekt vyvolal masivní poklesy hlavních kryptoměnových projektů a mnohé nasvědčuje tomu, že to nemusí být konec. Obstojí toto odvětví ve zkoušce časem? -

FTX testuje support na 22 USD 📉

Kryptoměna FTX utrpěla po komentářích burzy Binance a jejího majitele Chanpeng Zhao. Podle Popular CZ pochází většina kapitálu Alameda Research, fondu kontrolovaného vlastníkem burzy FTX Samem Bankman-Friedem, z vydávání nezajištěných tokenů FTX a není kryta fiat měnami: -

FT: Zákaz dodávek ruské ropy stojí PKN Orlen miliony dolarů denně

Zákaz dodávek ruské ropy stojí polskou rafinerskou společnost PKN Orlen miliony dolarů denně. Firma uvádí, že má problém shánět alternativní dodávky pro svou českou rafinerii v Litvínově, píše na svém webu deník Financial Times (FT). Podle generálního ředitele polské firmy Daniela Obajteka by protiruské sankce měly být přísnější. -

FT: Západní firmy se nemohou dostat k miliardám, které vydělaly v Rusku

Západní firmy, které podnikají v Rusku i po invazi jeho vojsk na Ukrajinu, mají v zemi miliardové zisky. Kreml ale brání zemím, které nepovažuje za přátelské, v přístupu k těmto penězům. Firmy ze zahraničí loni vykázaly v Rusku zisk asi 20 miliard USD (457,5 miliardy Kč), z toho 18 miliard USD vydělaly firmy ze zemí, které nejsou považované za přátelské. S odvoláním na údaje Kyjevské ekonomické školy (KSE) to napsal britský list Financial Times (FT). -

Fundamentálne zemetrasenie

Včerajší prehľadVčerajší deň prá... -

Fundamentální analýza: ADP report potvrdí dobrou situaci na americkém trhu práce

Dnešek slibuje příznivá data z obou břehů Atlantiku. Březnový ISM index mimo oblast zpracovatelského průmyslu by se měl držet na vysokých úrovních, zatímco zápis z posledního zasedání Fedu potvrdí, že zvyšování sazeb bude pokračovat. V eurozóně by měl být kompozitní PMI index za březen potvrzen na úrovni 56,5 bodů. Polská centrální banka ponechá sazby beze změny. České maloobchodní tržby ukáží ochotu spotřebitelů utrácet. -

Fundamentální analýza: ADP report potvrdí slušnou situaci na americkém trhu práce

Ve Spojených státech bude dnes zveřejněn únorový ADP report. Ten by měl vykázat solidních 185 tisíc volných pracovních míst v domácí ekonomice. Podíl nezaměstnaných v Česku v únoru pravděpodobně o další desetinu poklesl. Polská centrální banka dnes zřejmě ponechá sazby beze změny na úrovni 1,5 %. -

Fundamentální analýza: Americká inflace přinese na trhy zklidnění

Hlavní událostí dneška bude zveřejnění lednové inflace ve Spojených státech. Ta by měla mírně zvolnit a přinést další zklidnění na trhy. Kontrolní skupina maloobchodních tržeb potvrdí solidní vstup americké ekonomiky do letošního roku. Mírný nárůst by měla vykázat i evropská průmyslová produkce. Růst HDP za celou eurozónu v Q4 17 by měl být potvrzen na úrovni 0,6 % q/q. Na domácí půdě nás čeká lednová inflace. -

Fundamentální analýza: Americká inflace zatřese očekáváními centrálních bankéřů ve Fedu

Včerejší vývoj na devizových trzích byl velmi poklidný. Nebyla totiž zveřejněna žádná důležitá data a obchodníci v USA i ve Velké Británii měli volno. Dnes bude situace mnohem zajímavější. Inflační data z Německa a ze Spojených států napoví více o dalších krocích centrálních bank. Ačkoliv očekáváme oslabení cenového růstu jak v Německu, tak v USA, vzhledem k očekávání by zveřejněné údaje měly spíše pomoci euru proti dolaru. -

Fundamentální analýza: Americká inflace zrychlí, zůstane ale bezpečně pod dvěma procenty

Dnešek bude ve znamení inflace. Finální údaje o cenovém růstu byly zveřejněny v Německu a budou zveřejněny ještě ve Francii a v Polsku, ale vzhledem k tomu, že se pravděpodobně pouze potvdí již dříve zveřejněné údaje, tržní reakce se nedá čekat. Zajímavější budou čísla z USA. Tam je zpomalující inflace hlavním důvodem pro odkládání zvyšování sazeb centrální bankou. -

Fundamentální analýza: Americké maloobchodní tržby naznačí silný růst spotřeby

Statistika amerických maloobchodních tržeb by měla ukázat na solidní růst spotřeby ve druhém čtvrtletí roku. Dále by tak rostly šance na opětovné zvýšení sazeb Fedu, což opět naznačila i Janet Yellen ve včerejším vystoupení v americkém senátu. Český běžný účet se v květnu zřejmě propadl do schodku kvůli odlivu dividend, na celkovém obrázku ekonomiky a posilující koruně by to však nic změnit nemělo. -

Fundamentální analýza: Americký Fed podle všeho tento týden zvýší sazby

V centru pozornosti bude tento týden zasedání amerického Fedu a volby v Holandsku. Fed by měl podle nás zvýšit své sazby, nicméně tento krok nebude pro trhy žádné překvapení, protože je již v cenách plně započítán. Zajímavé bude sledovat vývoj dalšího očekávání ohledně budoucí trajektorie sazeb. Volby v Holandsku sice pravděpodobně neskončí vládou protievropského PVV, vláda se ale bude skládat pomalu a bolestně. -

Fundamentální analýza: Americký HDP bude revidován směrem nahoru

Dnes zveřejněná data zřejmě příliš nezaujmou. Čeká nás pouze třetí zpřesněný odhad růstu HDP ve Spojených státech a statistika probíhajících prodejů nemovitostí. V eurozóně a středoevropském regionu bude kalendář událostí prázdný. -

Fundamentální analýza: Americký HDP za Q4 vykáže nižší dynamiku, struktura však potěší

Růst HDP ve Spojených státech v Q4 17 zřejmě zpomalil na 2,4 %. Struktura růstu však potěší. Hlavním tahounem by měla být domácí poptávka, významnou brzdou byly naopak čisté exporty. Prosincová peněžní zásoba v eurozóně by měla stagnovat na listopadové úrovni. V regionu je dnes kalendář ekonomických událostí prázdný. -

Fundamentální analýza: Američtí spotřebitelé táhnou ekonomiku USA

Maloobchodní prodeje v USA za prosinec by měly vykázat solidní tempo a potvrdit tak pozici spotřebitelů jako hlavního motoru růstu tamní ekonomiky. V Maďarsku by měla inflace akcelerovat na 1,7 % y/y, nejvýše od poloviny roku 2013. Český běžný účet vykáže přebytek ve výši 11,5 mld. CZK podporován hlavně slušným přebytkem zahraničního obchodu. -

Fundamentální analýza: Britská centrální banka ponechá sazby beze změny

Ve Velké Británii dnes zasedne centrální banka. Úrokové sazby však ponechá beze změny. Evropská komise zveřejní svoji novou ekonomickou prognózu, zatímco Evropská centrální banka bude publikovat Ekonomický bulletin. Prázdný dnes je i regionální kalendář. -

Fundamentální analýza: Čekání na francouzské volby bude dnes pokračovat

Do sezóny francouzských voleb se nečekaně vmísily volby ve Velké Británii. Události kolem nich mají potenciál hýbat trhy, o to větší, že se budou prolínat s francouzskými parlamentními volbami. Ekonomický kalendář toho dnes kromě spotřebitelské důvěry v eurozóně mnoho nenabízí. Růst cen českých průmyslových výrobců v březnu podle našeho odhadu zpomalil.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Denní kalendář událostí

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA průmyslová produkce

V USA stavební povolení

V eurozóně index CPI

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V USA výrobní index z oblasti Filadelfie

V USA maloobchodní tržby

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA průmyslová produkce

V USA stavební povolení

V eurozóně index CPI

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V USA výrobní index z oblasti Filadelfie

V USA maloobchodní tržby

Tradingové analýzy a zprávy

Akcie SpaceX klesly pod úroveň, se kterou v červnu vstoupily na burzu

Moody's snížila odhad letošního růstu izraelské ekonomiky

Forex: Dolar mírně oslabuje po zprávě o poklesu výrobních cen v USA

Pražská burza dnes oslabila, nedařilo se Erste, Monetě a pojišťovně VIG

Forex: Koruna dnes mírně posílila k oběma hlavním světovým měnám

V německém průmyslu vloni zaniklo 177.000 pracovních míst

Intradenní Price Action patterny na bitcoinu 15.7.2026

Swingové obchodování GBP/USD 15.7.2026

Swingové obchodování GBP/JPY 15.7.2026

Swingové obchodování EUR/USD 15.7.2026

Akcie SpaceX klesly pod úroveň, se kterou v červnu vstoupily na burzu

Moody's snížila odhad letošního růstu izraelské ekonomiky

Forex: Dolar mírně oslabuje po zprávě o poklesu výrobních cen v USA

Pražská burza dnes oslabila, nedařilo se Erste, Monetě a pojišťovně VIG

Forex: Koruna dnes mírně posílila k oběma hlavním světovým měnám

V německém průmyslu vloni zaniklo 177.000 pracovních míst

Intradenní Price Action patterny na bitcoinu 15.7.2026

Swingové obchodování GBP/USD 15.7.2026

Swingové obchodování GBP/JPY 15.7.2026

Swingové obchodování EUR/USD 15.7.2026

Blogy uživatelů

+$19,232 v payoutoch, ako na to?

Analýza DAX, Nasdaq, Brent: Pokles inflace pomáhá akciím, ropa ale znovu zdražuje

Akciová analýza: Je PayPal na prodej? Nabídka na převzetí může rozhodnout o osudu akcií

Akciová bomba! $40,000 za €54!

Obávaný „kříž smrti“ na zlatě: Historie varuje před tvrdým pádem

SK Hynix vstupuje na Nasdaq a přitahuje pozornost investorů

Může poslech hudby zlepšit vaši obchodní výkonnost?

INVESTIČNÍ GLOSA: Kometa SK Hynix zažila nejhorší den na burze. Ale záleží, na které

Na Hormuze je opäť "horúco" a čo FED?

Měnový pár CAD/JPY: Multitimeframe analýza (MN–D1)

+$19,232 v payoutoch, ako na to?

Analýza DAX, Nasdaq, Brent: Pokles inflace pomáhá akciím, ropa ale znovu zdražuje

Akciová analýza: Je PayPal na prodej? Nabídka na převzetí může rozhodnout o osudu akcií

Akciová bomba! $40,000 za €54!

Obávaný „kříž smrti“ na zlatě: Historie varuje před tvrdým pádem

SK Hynix vstupuje na Nasdaq a přitahuje pozornost investorů

Může poslech hudby zlepšit vaši obchodní výkonnost?

INVESTIČNÍ GLOSA: Kometa SK Hynix zažila nejhorší den na burze. Ale záleží, na které

Na Hormuze je opäť "horúco" a čo FED?

Měnový pár CAD/JPY: Multitimeframe analýza (MN–D1)

Forexové online zpravodajství

Širší index S&P 500 uzavírá středeční seanci růstem o 0,38 %

Denní shrnutí: Wall Street roste, Dow Jones po slabších datech PPI poblíž historických maxim

Výsledková sezóna v USA: Co Wall Street očekává od společností z indexu S&P 500?

AI akcie klesají 🚩 Dell ztrácí 11 %

Frankfurtská burza uzavřela středeční obchodování v červených číslech

Index Dow Jones se pohybuje v zelených úrovních

Pražská burza tento týden zatím smíšeně

Apple konečně smí spustit svou umělou inteligenci v Číně

USA: Zásoby surové ropy podle EIA k 10. červenci klesly o 1692 tis. barelů

Forex: Americké inflační tlaky v červnu překvapivě silně polevily

Širší index S&P 500 uzavírá středeční seanci růstem o 0,38 %

Denní shrnutí: Wall Street roste, Dow Jones po slabších datech PPI poblíž historických maxim

Výsledková sezóna v USA: Co Wall Street očekává od společností z indexu S&P 500?

AI akcie klesají 🚩 Dell ztrácí 11 %

Frankfurtská burza uzavřela středeční obchodování v červených číslech

Index Dow Jones se pohybuje v zelených úrovních

Pražská burza tento týden zatím smíšeně

Apple konečně smí spustit svou umělou inteligenci v Číně

USA: Zásoby surové ropy podle EIA k 10. červenci klesly o 1692 tis. barelů

Forex: Americké inflační tlaky v červnu překvapivě silně polevily

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Aspex posiluje vliv v Delivery Hero a žádá změny 🚨

US Open: Týden tří sil. Írán, AI a Fed testují trhy!

Sazby hypoték opět stouply. Klienty, kterým končí fixace, může čekat skokové navýšení splátek

Frankfurtská burza v úvodu osciluje kolem nuly

Německo: Míra nezaměstnanosti v červnu dle očekávání zůstala na 6,3 %

EURUSD pod tlakem navzdory jestřábímu projevu Laneho

Wall Street zahajuje seanci růstem, trhy čekají na výsledky Nvidie

Trhy po FEDe očakávajú ďalšie zvýšenie sadzieb v júni. Dlhodobé očakávania sa však nepohli

Erste Group Bank: Citi snížil cílovou cenu na 126 EUR z původních 130 EUR

Raiffeisenbank: Komentované měsíční odhady (prosinec 2020)

Aspex posiluje vliv v Delivery Hero a žádá změny 🚨

US Open: Týden tří sil. Írán, AI a Fed testují trhy!

Sazby hypoték opět stouply. Klienty, kterým končí fixace, může čekat skokové navýšení splátek

Frankfurtská burza v úvodu osciluje kolem nuly

Německo: Míra nezaměstnanosti v červnu dle očekávání zůstala na 6,3 %

EURUSD pod tlakem navzdory jestřábímu projevu Laneho

Wall Street zahajuje seanci růstem, trhy čekají na výsledky Nvidie

Trhy po FEDe očakávajú ďalšie zvýšenie sadzieb v júni. Dlhodobé očakávania sa však nepohli

Erste Group Bank: Citi snížil cílovou cenu na 126 EUR z původních 130 EUR

Raiffeisenbank: Komentované měsíční odhady (prosinec 2020)

Blogy uživatelů

Fundamentální analýza forexu – využití ekonomických ukazatelů a modelů při předpovídání forexových trhů (9. díl)

Kdo tvoří protistranu vašim obchodům?

Multitimeframe analýza: 10.8.2022 Měď

Trhy jsou nervózní, Trump zvyšuje volatilitu

Čeká naděje na rychlý pokles sazeb v USA na konci týdne studená sprcha?

Indikátor polynomiální regrese

Jak obchodovat tak akorát?

Soutěž s námi naostro! Reálné peníze, velké emoce, atraktivní ceny

Nedělní příprava: Fundament + vybrané měnové páry

Obchodujte sami proti sobě

Fundamentální analýza forexu – využití ekonomických ukazatelů a modelů při předpovídání forexových trhů (9. díl)

Kdo tvoří protistranu vašim obchodům?

Multitimeframe analýza: 10.8.2022 Měď

Trhy jsou nervózní, Trump zvyšuje volatilitu

Čeká naděje na rychlý pokles sazeb v USA na konci týdne studená sprcha?

Indikátor polynomiální regrese

Jak obchodovat tak akorát?

Soutěž s námi naostro! Reálné peníze, velké emoce, atraktivní ceny

Nedělní příprava: Fundament + vybrané měnové páry

Obchodujte sami proti sobě

Vzdělávací články

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Hlavní ekonomické události v roce 2017

Jak je důležitá kvalitní tradingová rutina

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Technická analýza - indikátory sledující trend

MĚNY NEBO AKCIE? To je otázka s jasnou odpovědí.

Chamtivost a strach: Největší cenové pohyby na finančních trzích (únor 2026)

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Daně na forexu a offshore

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Hlavní ekonomické události v roce 2017

Jak je důležitá kvalitní tradingová rutina

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Technická analýza - indikátory sledující trend

MĚNY NEBO AKCIE? To je otázka s jasnou odpovědí.

Chamtivost a strach: Největší cenové pohyby na finančních trzích (únor 2026)

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Daně na forexu a offshore

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Tradingové analýzy a zprávy

Swingové obchodování Nasdaqu 11.2.2026

Swingové obchodování EUR/USD 15.7.2026

Dolar mírně zpevňuje, japonský jen klesá

Swingové obchodování EUR/USD 19.9.2025

Swingové obchodování GBP/JPY 15.7.2026

Fed zvýšil úrokové sazby

Swingové obchodování bitcoinu 5.3.2024

Forex: Koruna k euru mírně oslabila na 24,04 EUR/CZK, vůči dolaru zpevnila

Index spekulativního sentimentu 2.9.2020

Ropa WTI - Intradenní výhled 3.7.2026

Swingové obchodování Nasdaqu 11.2.2026

Swingové obchodování EUR/USD 15.7.2026

Dolar mírně zpevňuje, japonský jen klesá

Swingové obchodování EUR/USD 19.9.2025

Swingové obchodování GBP/JPY 15.7.2026

Fed zvýšil úrokové sazby

Swingové obchodování bitcoinu 5.3.2024

Forex: Koruna k euru mírně oslabila na 24,04 EUR/CZK, vůči dolaru zpevnila

Index spekulativního sentimentu 2.9.2020

Ropa WTI - Intradenní výhled 3.7.2026

Témata v diskusním fóru

EUR/USD

Sidův SOK - Silová Oscilační Korelace

Price Action Trading Jakuba Hodana

Moje první zkušenosti s AOS a podnikavci !!!

Dva trojuhelniky

SEIFGROUP.IO podvod?

Forex - hlavní výdělečná činnost

Proměňte své ztráty z obchodování na příležitosti

Realné výsledky

Trading, investovanie, štatistiky a iné zaujímavosti

EUR/USD

Sidův SOK - Silová Oscilační Korelace

Price Action Trading Jakuba Hodana

Moje první zkušenosti s AOS a podnikavci !!!

Dva trojuhelniky

SEIFGROUP.IO podvod?

Forex - hlavní výdělečná činnost

Proměňte své ztráty z obchodování na příležitosti

Realné výsledky

Trading, investovanie, štatistiky a iné zaujímavosti

reklama