Buď dojde k diplomatickému průlomu, uvolnění sankcí na ruský energetický průmysl a zavalení již tak přesyceného (asijského) ropného trhu desítkami milionů barelů ruské ropy aktuálně skladované na tankerech, nebo se Vladimír Putin rozhodne pokračovat v konfrontaci a zbrojovky pojedou naplno při slušných maržích.

Vývoj ceny ropy Brent (denní graf – D1):

Zlato letos přidalo úctyhodných 59 % (v USD) a Rusko se rozhodlo nějaké z těchto zisků vybrat a financovat tak svůj prohlubující se válečný rozpočtový deficit. Doposud prodávala vláda v Kremlu zlato z národního fondu bohatství své vlastní centrální bance, což nemělo dopad na fyzický trh – cihličky se přesunuly jen z jednoho sejfu do druhého a vláda mohla tímto způsobem čerpat peníze z rezerv centrální banky.

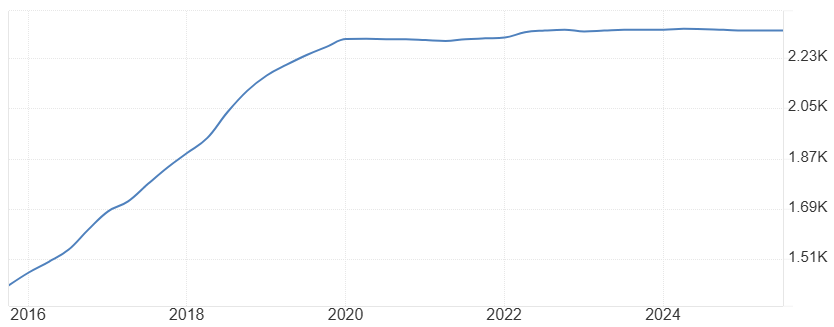

Jenže fond Kremlu vysychá, a proto začíná Bank of Russia prodávat své rezervy přímo na fyzickém trhu. Její rezervy přesahující 2300 tun jsou mezi centrálními bankami 5. největší na světě, nahromaděné především z doby před covidovou pandemií (viz graf). Po letošní rally má ruský zlatý poklad hodnotu 308 mld. USD. Předpokládaný deficit ruského státního rozpočtu na tento rok se pohybuje okolo 80 mld. USD (6,5 bln. RUB). Rozprodejem poloviny svých zlatých rezerv by tak Putin mohl financovat válečnou ekonomiku další téměř 2 roky.

Vývoj výše rezerv zlata ruské centrální banky (v tunách):

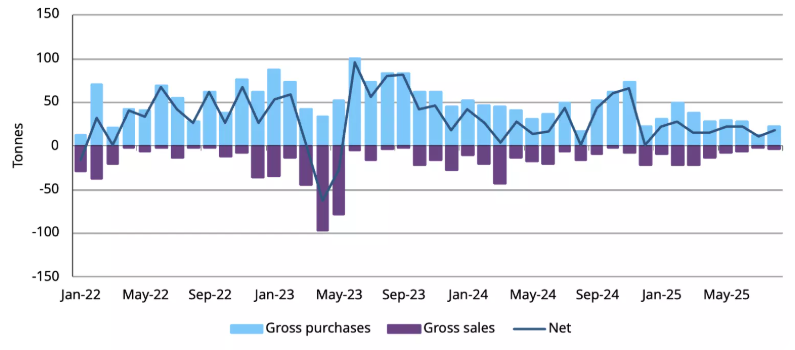

Podle ukrajinské rozvědky by mohlo Rusko v příštím roce prodat 115 tun zlata. Takový objem by výrazně zvýšil globální nabídku, která činí okolo 3400 tun vytěženého zlata ročně, a dokázal pokrýt nákupy centrálních bank na několik měsíců.

Vývoj čistých nákupů zlata do rezerv centrálních bank globálně (měsíčně, v tunách):

Z dlouhodobého hlediska bude cena zlata určovaná především fiskální a měnovou politikou Spojených států. Hluboké rozpočtové deficity Washingtonu, nižší úrokové sazby a záplava dolarů na celém světě poženou dolar níže a ceny reálných investičních aktiv výše. Takový scénář vedený Donaldem Trumpem skutečně žene investory k diverzifikaci od fixně úročených dolarových aktiv ke zlatu.

Ze střednědobého pohledu je ale zlato zralé na korekci. Marže těžařů atakují historická maxima a ti jsou motivováni navyšovat produkci. Když k tomu přičteme i případné stovky tun z ruské centrální banky, zdá se být pokračování prudce rostoucího zlatého býčího trhu méně pravděpodobné.

Vývoj ceny zlata v USD za unci (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: intellinews.com, Reuters, tradingecnomics.com, gold.org