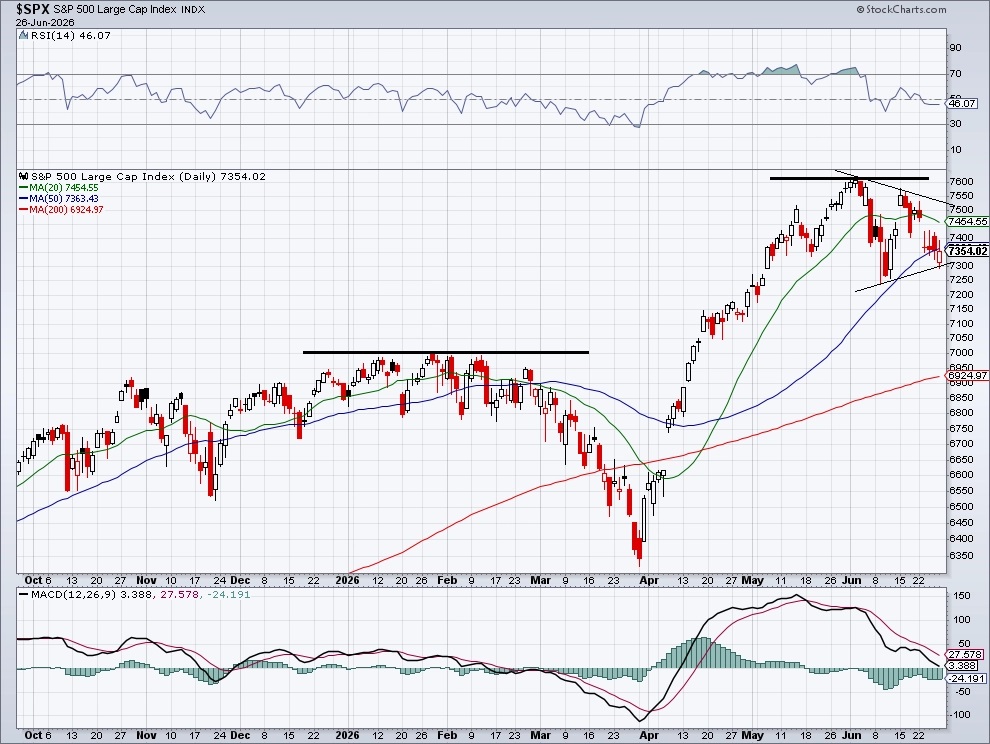

Akciový index S&P 500 je dál v konsolidační fázi. Na denním grafu se vytváří trojúhelníková formace charakterizovaná nižšími maximy a vyššími minimy. Takový vývoj obvykle předchází výraznějšímu pohybu jedním ze směrů. Když pokračuje vývoj "do strany" i za vrcholem trojúhelníku, význam formace postupně zaniká. Denní graf indexu je tak krátkodobě spíš negativní, protože kurz klesl pod 50denní klouzavý průměr, dlouhodoběji je ale neutrální a čeká na výraznější pohyb.

Nejbližší rezistence je právě na 50denním průměru (7 363). Týdenní uzavření nad ním by zvýšilo pravděpodobnost návratu k 7 500 a následně k historickému maximu v pásmu 7 600 až 7 620 bodů. Naopak jednoznačný pokles pod support na 7 250 až 7 275 by otevřel prostor pro další oslabení směrem k 7 150, případně až k oblasti zimních maxim kolem 7 000 a 200denního klouzavého průměru (6 920).

Dlouhodobý růstový trend zatím není ohrožený. 200denní klouzavý průměr je hluboko pod současným kurzem a index uzavřel týden jenom 3,36 % pod historickým maximem z 2. června. Momentum ochladlo, ale nezhroutilo se. Index relativní síly (RSI) klesl z překoupených hodnot nad 75 do oblasti mezi 40 a 50, což se dá pořád vnímat jako zdravá korekce před případným dalším růstem. Indikátor MACD ale přešel do krátkodobého prodejního signálu, což ukazuje na potřebu větší opatrnosti v nejbližších dnech. Dlouhodobý býčí trend tedy pokračuje, krátkodobý vývoj může být určený proražením z trojúhelníkové konsolidační formace.

Index VIX

Poměr put a call opcí na index S&P 500 dál roste, což ukazuje na pokračující zvýšenou poptávku po zajištění. To znamená i trvající prodejní signál, který se změní až ve chvíli, kdy se poměr začne snižovat. Oba hlavní signály odvozené z indexu volatility VIX (takzvaný index strachu, který měří rozkolísanost trhu) ale zůstávají nákupní a celkový výhled pro akcie zůstává pozitivní, dokud se VIX drží pod 19 body. Investoři zatím navzdory krátkodobé nervozitě podle všeho nepředpokládají výraznější nárůst stresu na trhu.

Závěr

V uplynulém týdnu index S&P 500 klesl o 1,95 % a technologický Nasdaq-100 odepsal výraznějších 4,24 %. Na první pohled tak trh citelně oslabil, obrázek je ale složitější, víc průmyslový index Dow Jones Industrial Average totiž přidal 0,60 % a index akcií malých firem Russell 2000 vzrostl o 1,02 %. Poklesy byly tedy tažené hlavně velkými firmami v čele s těmi technologickými.

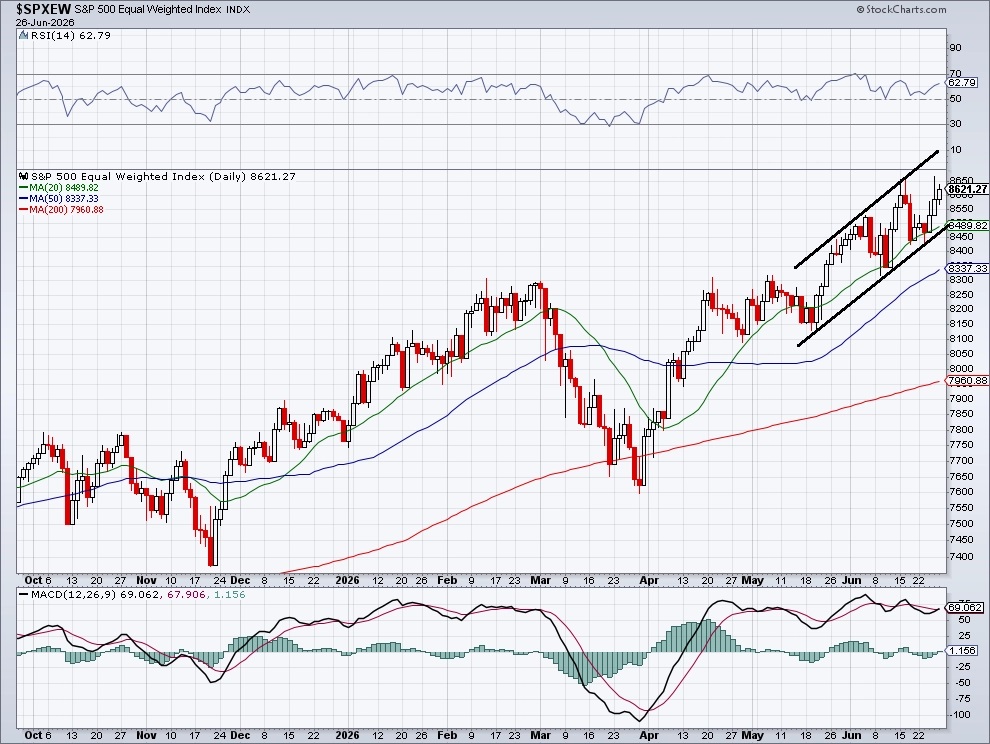

Index S&P 500 Equal Weight, ve kterém mají všechny tituly stejnou váhu, pak v týdnu přidal 1,58 % a uzavřel na novém rekordu. Takzvaná průměrná akcie z indexu S&P 500 tak nikdy nebyla výš. To ukazuje, že se obavy investorů (možná spíš obchodníků) hodně soustředí na odvětví polovodičů a obecněji technologií, které bylo po prudkém posílení během jara minimálně krátkodobě "přepálené".

Zisky i tržby firem v něm jsou sice pořád vynikající (v uplynulém týdnu zaujala silná výsledková zpráva Micron Technology), trh ale s obavami sleduje masivní investice do AI, které jsou čím dál častěji financované i novými dluhy.

Rotace kapitálu v rámci segmentů trhu naznačuje spíš zdravý a celkem rozumný vývoj v uvažování investorů, ne žádný plošný a emotivní výprodej. Investoři vybírají zisky z nejdražších technologických titulů a přesouvají peníze do menších společností, defenzivnějších sektorů a částečně i do dluhopisů (výnos 10letých státních bondů USA v týdnu klesl z víc než 4,5 % na 4,37 %, investoři ale nakupují i dluhopisy velkých technologických firem).

Akciový býk je tedy pořád "u koryta" a zatím jenom lehce mění jídelníček. Větší pozornost medvědím choutkám bude potřeba věnovat ve chvíli, kdy na "mapě" indexu S&P 500 začne výrazněji převažovat červená barva a většina mega caps zároveň nebude zelená.

Andrej Rády

InvestičníWeb.cz