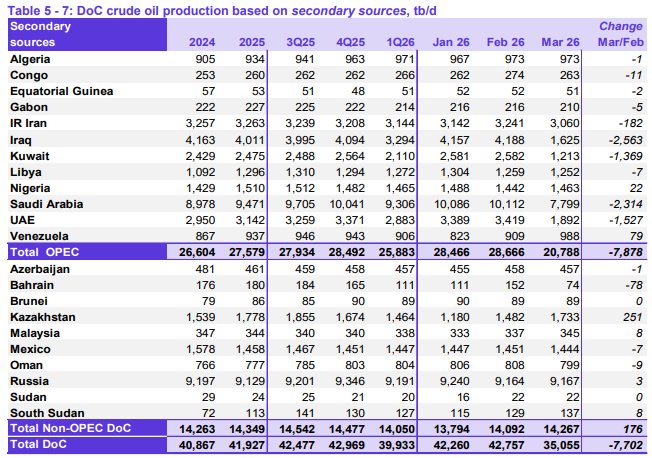

Kartel OPEC zveřejnil oficiální statistiky těžby za březen a dle očekávání se nabídka prudce propadla, konkrétně o 7,9 mil. barelů denně (mbd). Exporty přitom budou ještě nižší, protože část ropy šla do zásobníků v Perském zálivu. Zároveň k utlumení těžby docházelo až postupně během března. A v tabulce níže ještě chybí Katar a Bahrajn, kteří nejsou členy OPEC. Aktuálně jsme tedy odhadem v deficitu 10-12 mbd, rekordní výpadek v dějinách.

Jako zajímavost se můžeme podívat na výpadky dle jednotlivých států. Nejvíce postižení jsou Irák, Kuvajt a Spojené arabské emiráty. Naopak Saúdská Arábie se díky exportům přes Rudé moře drží a produkce se propadla jen o 23 %, a to ještě z relativně vysokého základu. Pod 8 mbd těžila Saúdská Arábie i v roce 2021 v rámci covidových škrtů a vzhledem k významnému nárůstu ceny Rijád z celé války v Íránu ekonomicky profituje.

Spojené státy už část nedostatku vykrývají zvýšenými exporty o 2,5 mbd, což ale samozřejmě není dostatečné. Asie čerpá ze strategických zásob a postupně vysychá. Když se podíváme na spotřebu, 90-95 USD za barel není ani zdaleka taková cena, která by tlumila poptávku. Zvlášť když americký dolar slábne a vlády celosvětově snižují zdanění paliv. V případě pokračujícího byť i polovičního výpadku v objemu 5-6 mbd bude třeba o stejný objem snížit i spotřebu a tam už se bavíme o cenách přes 150 USD, které by měly na destrukci poptávky vliv.

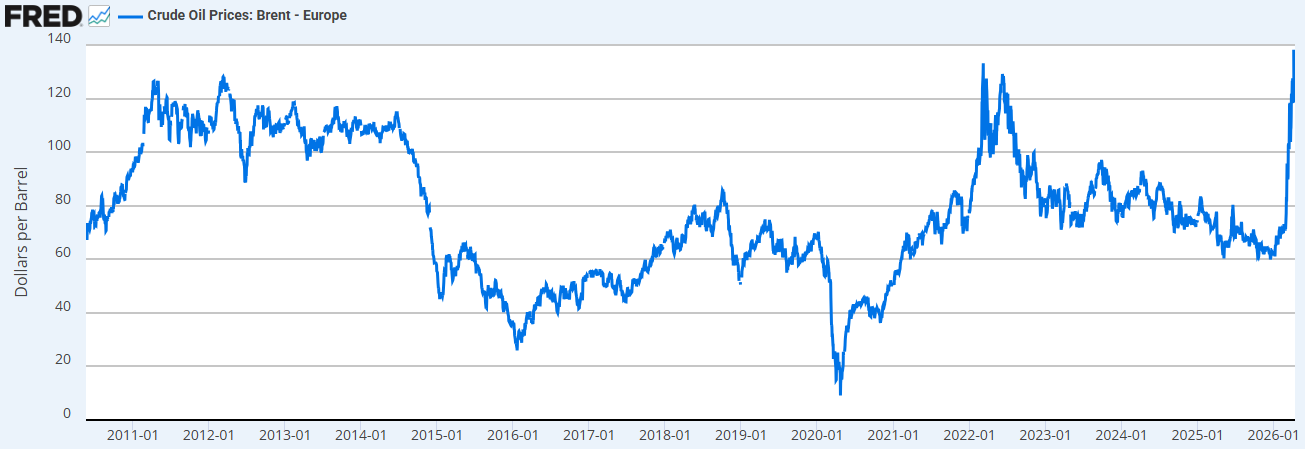

Otázkou pro investory zůstává, jestli přešlapující akciové trhy můžou i v situaci vysokých cen ropy nadále růst. Když se podíváme do minulého desetiletí, byly roky 2012-14 právě tím obdobím, kdy se svět musel vypořádat s nedostatkem ropy. Ceny přesahovaly 120 USD za barel (v dnešních cenách 172 USD), a přesto se americkým i evropským akciovým indexům dařilo.

Vývoj ceny ropy Brent historicky (v USD za barel):

Akorát musíme brát v úvahu, že tehdejší post-krizová měnová politika centrálních bank byla plná podpůrných opatření – nulové úrokové sazby, kvantitativní uvolňování, operace Twist -, které táhly býčí trh z nízkých hodnot.

Vývoj akciového indexu S&P 500 v letech 2012-15 (měsíční graf – MN):

Aktuálně nafouknuté technologie jedoucí na AI vlně budou těžko skousávat, pokud jim centrální banky zvýší v reakci na rostoucí inflaci zvýší úrokové sazby. Evropská centrální banka (ECB) už se dle očekávání k takovému kroku chystá na svém červnovém zasedání. Americký Fed víceméně stopl možnosti na další snižování sazeb.

Pokud budou ceny ropy růst, budeme pravděpodobně svědky v menší či větší míře opakování roku 2022, kdy šok v podobě ruského napadení Ukrajiny a následný růst inflace spustil mohutné utahování měnové politiky, které poslalo přední světové akciové indexy do medvědího trhu.

Vývoj akciového indexu S&P 500 v letech 2022-26 (měsíční graf – MN):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: investing.com, OPEC Monthly Report, FRED, tradingeconomics.com