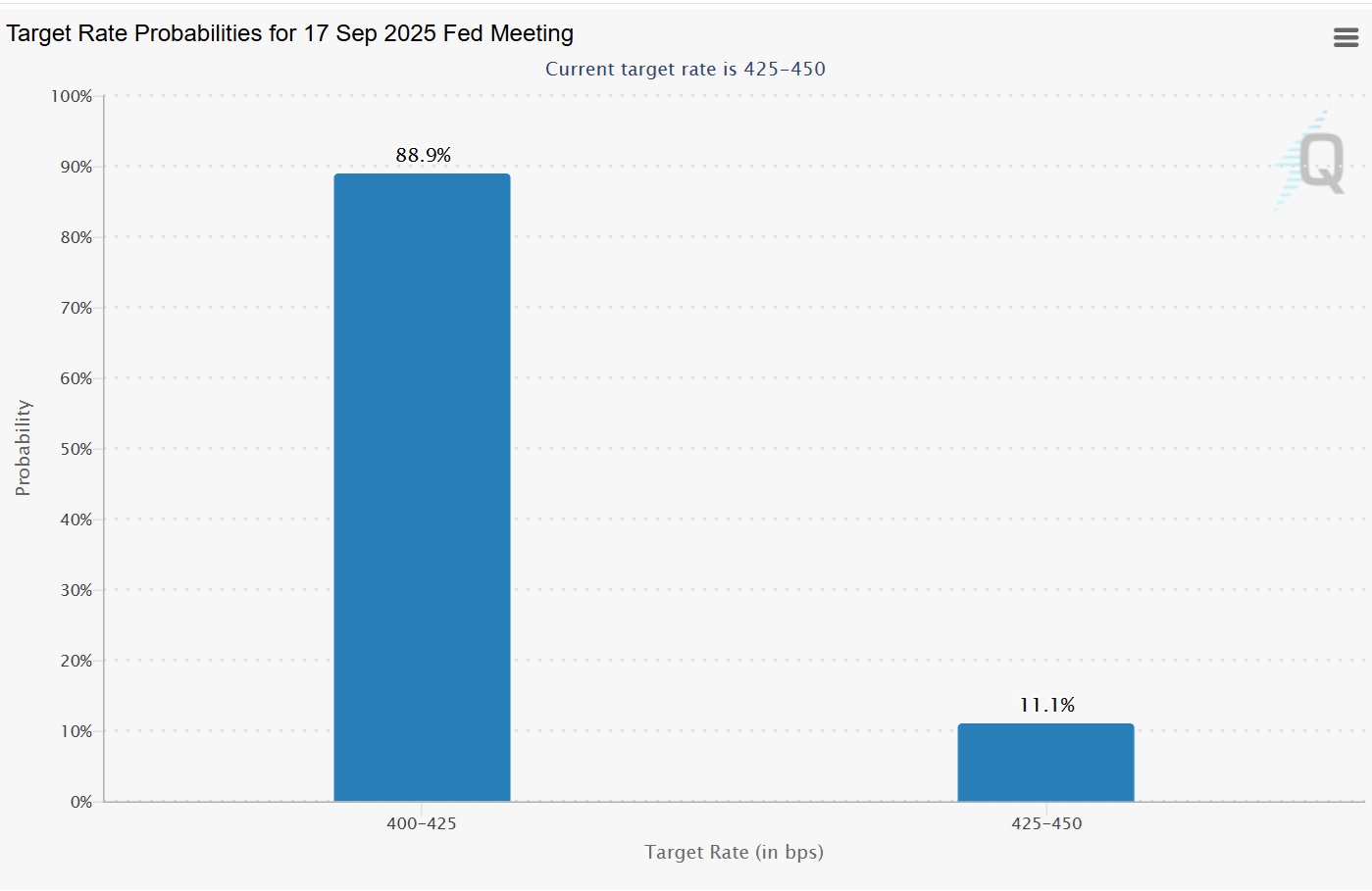

A tak se situace rychle otočila a na burze v Chicagu nyní Fed funds futures kontrakt ukazuje na 88% pravděpodobnost snížení sazby 17. září (CME FedWatch):

Jelikož je zaměstnanost jeden ze dvou mandátů banky (vedle hlídání inflace) a tlaky Trumpovy administrativy na reorganizaci banky po skončení funkce guvernéra Jerome Powella v květnu 2026 pro restart uvolňování monetární politiky, bude mít Fed příliš těžké příští měsíc nezačít sazbu znova snižovat.

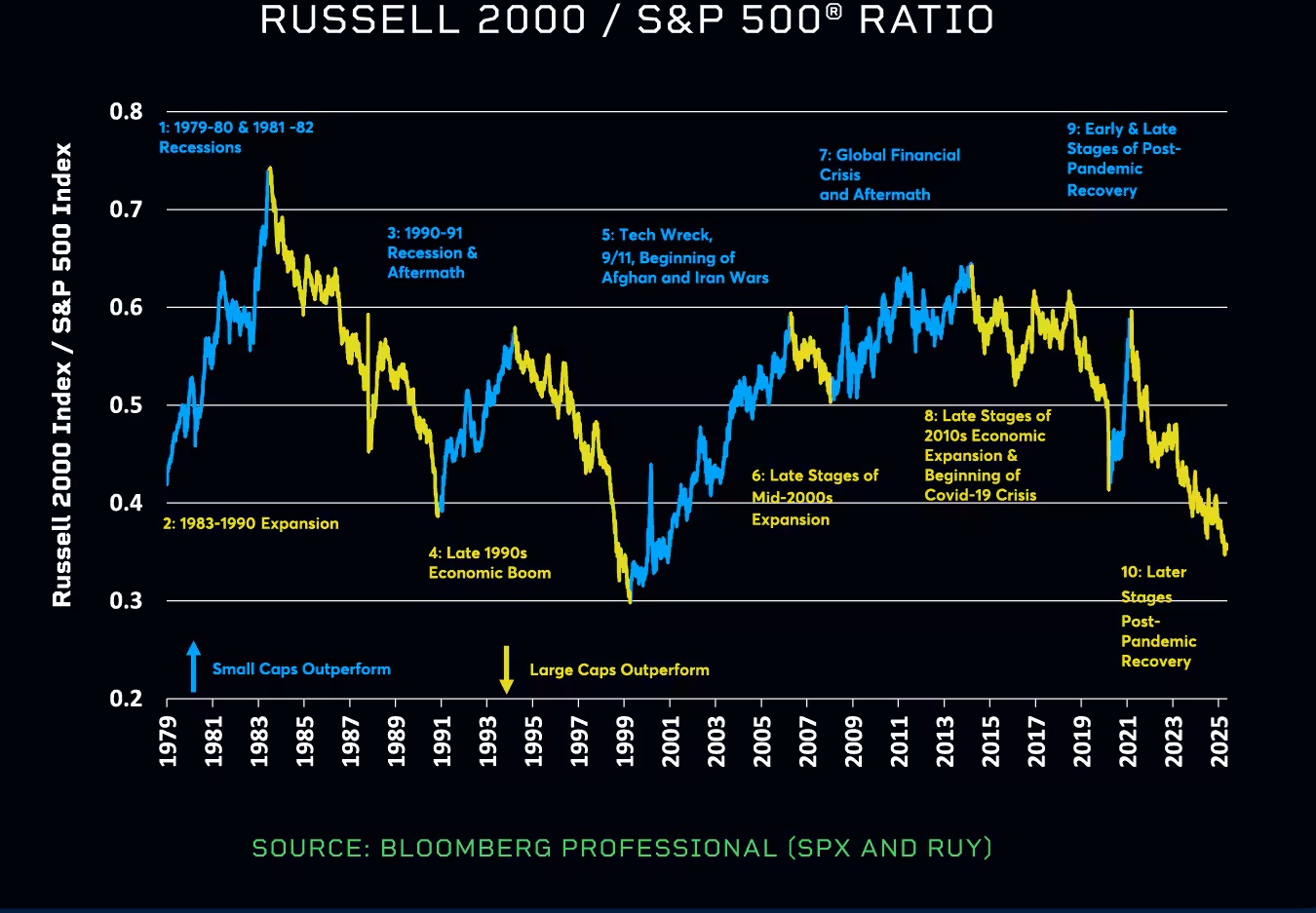

Senzitivita small cap firem v indexech jako Russell 2000 na změny krátkodobých sazeb je mnohem vyšší než large cap firem v indexech jako S&P 500, Dow 30 nebo Nasdaq 100. Malé firmy si půjčují komerční úvěry od bank se splatností v průměru 2 roky. Velké firmy naopak využívají více kapitálové trhy a emistují akcie a z úrokových instrumentů dluhopisy, kde je splatnost v průměru 7 let a dokonce i rizikovější bondy (high yield) mají splatnost v průměru 4 roky. Redukce Fed funds sazby tak má bezprostřední vliv na small caps. Co více, jsme ve 12. roce převisu výkonnosti large caps a historicky je takový cyklus zpravidla jen 9 let. Také z důvodu vyššího rizikového profilu (riziková prémie) mají vynášet small caps více než large caps:

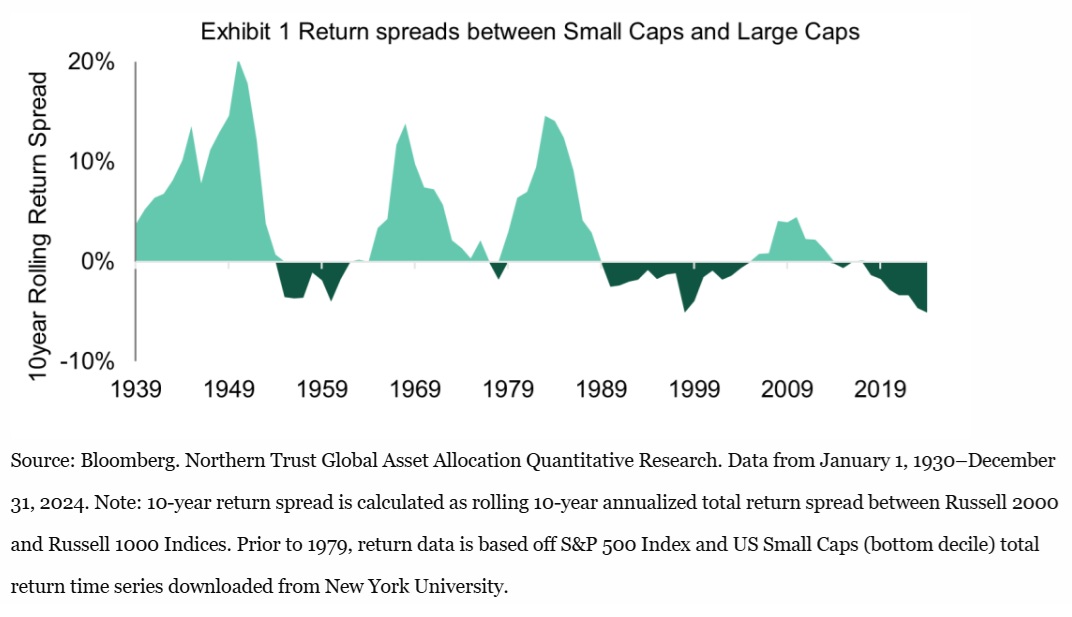

Silná citlivost na Fed funds sazbu je patrná na vývoji historického poměru Russell 2000 small cap indexu k large cap S&P 500. Tento poměr má tendenci růst (small cap výkonnostně převyšovat) v periodách ekonomických krizí a následně krátce poté. V těchto fázích centrální banka prudce snižuje sazbu v boji s recesí ekonomiky a následně také udržuje nízko ve fázi po krizi k obnovení ekonomického růstu.

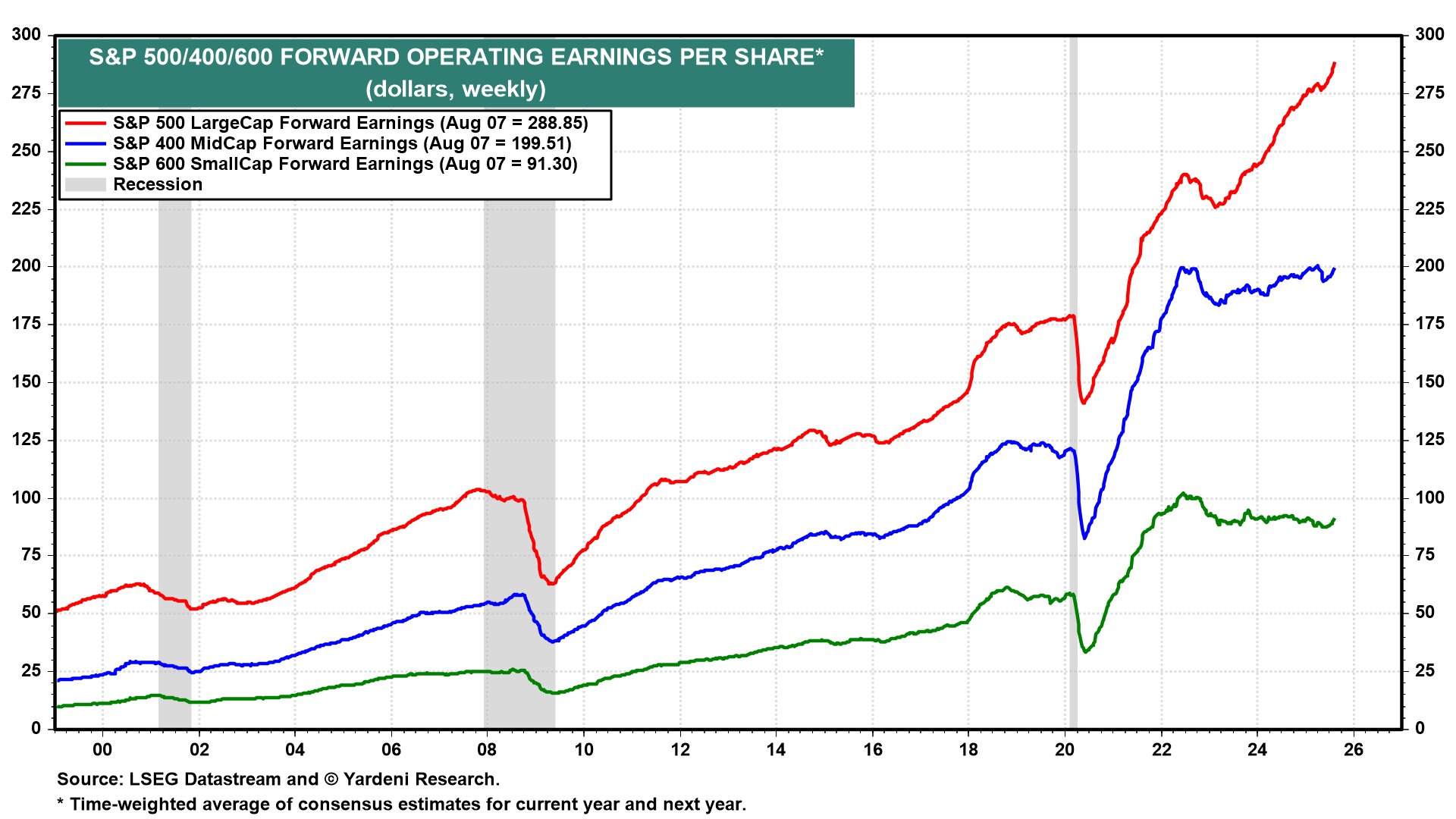

Problémem u small caps jsou stagnující odhady zisků analytiky, což se projevuje ve 12měsíčním odhadu forward zisků jako vodorovných křivkách u small cap a mid cap:

To je dáno předpokladem pokračování ziskovosti technologických firem, jenž tvoří large cap index jako S&P 500 ze 30 %. Kdežto ve small cap jsou technologické firmy zastoupeny z 10 %. Avšak pro budoucí zhodnocování hlavních tech firem v daném revolučním cyklu je obvykle o tom, že dochází k nadhodnocení budoucí ziskovosti a „přeinvestování“ (capex) těchto společností. V periodě do 10 let pak hlavní firmy v indexu dnes mají tendenci být výkonnostně pod indexem samotným v řádu kolem 2 % ročně. Pravděpodobně vítězné budou ty firmy, kterým AI revoluce umožní zvýšit produkci a produktivitu. A to nejen v tech průmyslu, ale také ve zdravotnictví, financích, právních oborech, médiích, energetice potřebné pro zásobování datových center a podobně. Mnoho z těchto sektorů se dnes obchodují s historicky nízkou valuací. A small cap indexy tvoří převážně firmy z financí, zdravotnictví a dalších průmyslů, kde může AI revoluce postupně zisky opět značně navýšit.

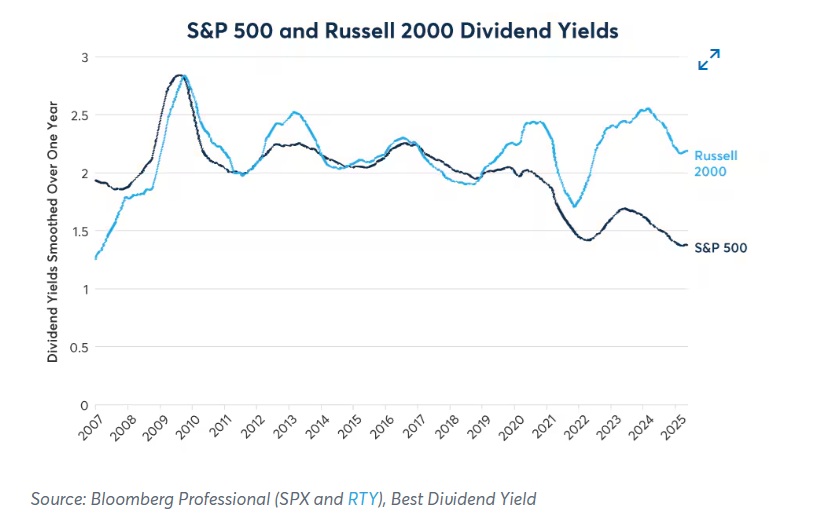

Co se týče dividendového výnosu, tak je spread mezi Rusell 2000 a S&P 500 nevyšší a small cap nebyly relativně levnější od 1999:

Samozřejmě nadvláda large cap tech firem může pokračovat, jako koncem 90. let. Nicméně, je dobré mít v portfoliu také small caps, kterým stávající makro vývoj nahrává a dále z hlediska diverzifikace.

Závěrem se pojďme podívat na vývoj populárních indexů kontraktů na large cap micro Nasdaq 100 (MNQ) a small cap micro Russell 2000 (M2K) a jejich spreadové a korelační poměry na burze v Chicagu,od jara 2022 (Tradestation, denní data):

Přeji úspěšné obchody!

Martin Lembák

Striker Securities

Lembros Commodity Advisors LLC