Podobně jako v roce 2017 zřejmě vyhraje volby hnutí ANO s výrazným náskokem. Tehdy ale trvalo až do června 2018, než byla jmenována koaliční vláda ANO, ČSSD s podporou komunistů. A z předvolebních průzkumů je cítit, že si právě Andrej Babiš bude muset vybrat mezi koaličními partnery systémovými (SPOLU, STAN, Piráti) a nesystémovými (SPD, Stačilo!, Motoristé). Pojďme se podívat na jednotlivé scénáře.

ANO + SPOLU / STAN

Vládu ANO s jednou nebo více stran aktuální vládní koalice by investoři vnímali vesměs pozitivně. Proevropská vláda, která sice bude navyšovat výdaje státního rozpočtu, ale v rámci mezí, aby neohrozila rating českého dluhu.

Tato varianta by tlačila na další posilování koruny. Kromě vlídného investorského prostředí by zřejmě musela Česká národní banka (ČNB) zvyšovat úrokové sazby, aby kompenzovala zvýšené vládní výdaje a bránila růstu inflace, což je pro korunu ideální prostředí. Měnový pár EUR/CZK by se tak za „velké koalice“ mohl dostat pod 24,00.

U cen bytů by proti sobě působily faktory stability a vyšších úrokových sazeb. Spotřebitelská důvěra a růst mezd by i přes dražší hypotéky mohly posouvat ceny bytů meziročně o nižší jednotky procent výše.

Vývoj měnového páru EUR/CZK (denní graf – D1):

ANO + SPD / Stačilo! / Motoristé

Vláda ANO s extremisty by znamenala odklon od dosavadního proevropského směřování země. Riziko postupné ekonomické stagnace při vyšší inflaci a vyšším rozpočtovém schodku slovenského stylu by držitelé českých korun neocenili a tuzemské měny se zbavovali. Zásah ČNB ve formě výraznějšího růstu úrokových sazeb by tyto negativní faktory částečně kompenzoval, i přesto bychom měli počítat v tomto scénáři s kurzem mezi 25-26 korunami za euro.

Kombinace nižší migrace a vysokých úrokových sazeb by mohly v případě vlády ANO s nesystémovými stranami otřást cenami bytů, které mají prostor z aktuálních přepálených cen sestoupit níže. Volební slib ANO ve formě dotovaných hypoték by však mohl s trhem domů a bytů ještě více zamíchat, pokud by umožnil financovat bydlení za výrazně nižších úroků ve srovnání s těmi tržními.

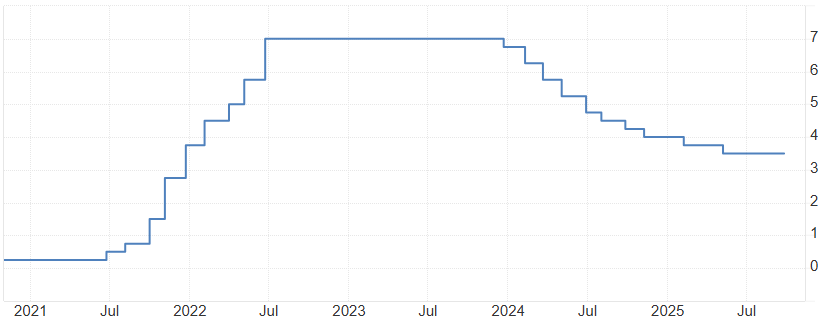

Vývoj hlavní úrokové sazby ČNB:

SPOLU + STAN + Piráti

Pokračování původní vládní koalice je matematicky málo pravděpodobné a muselo by znamenat podobné propadnutí hlasů jako v roce 2021, v letošním případě by šlo o hlasy Stačilo! a Motoristů.

V případě pokračování konsolidační snahy ve jménu škrcení vládních výdajů by mohlo výhledově dojít i ke snížení úrokových sazeb ze strany ČNB. Tento scénář tedy počítá s mírně slabší korunou v pásmu 24,50-25,00 a pokračování hypotečně-realitního boomu. Ceny bytů by v případě stále zabrzděné výstavby mohly i nadále růst o vyšší jednotky procent.

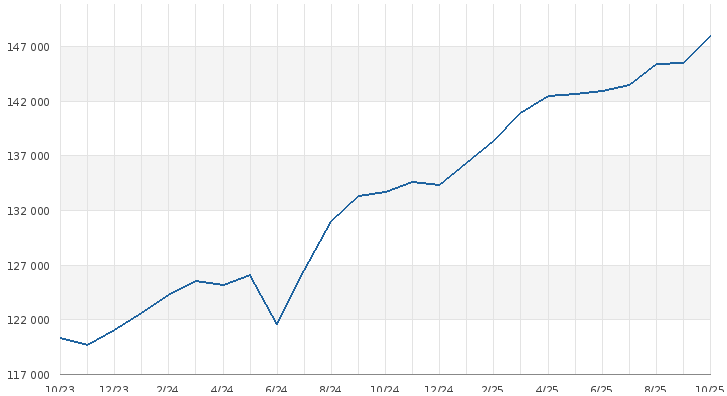

Vývoj nabídkové ceny bytů v Praze za 1 m2 v posledních 2 letech:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: ČNB, realitymix.cz, tradingeconomics.com