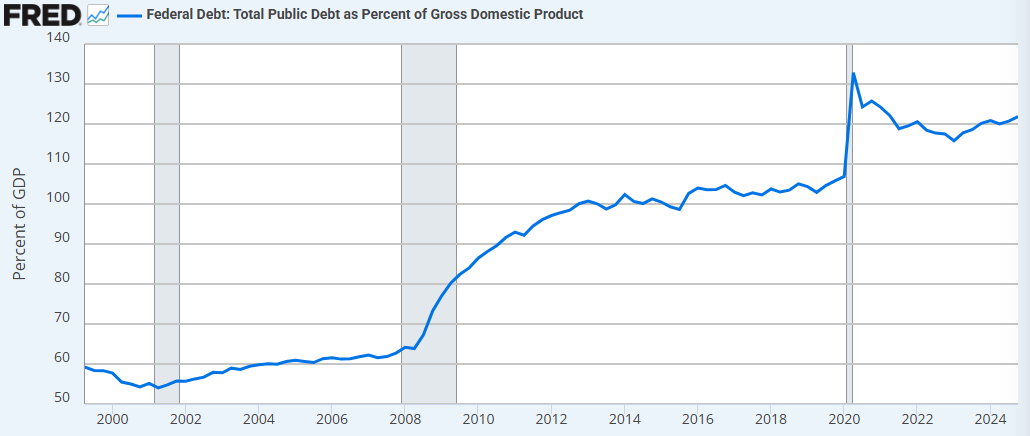

Spojené státy vykázaly deficit ve výši přes 6 % HDP v letech 2023 i 2024, tj. při plné zaměstnanosti a boomu ekonomiky. Na dluh se v tomto ohledu nebral ohled ani za Trumpa ani za Bidena a ratingové agentuře došly nervy. V případě poklesu ekonomiky, např. kvůli globální celní panice, může deficit vyskočit na 8-10 % HDP a poměr zadlužení by v takovém případě mířil velmi rychle ke 150 % HDP.

Vývoj vládního dluhu v % HDP v USA:

Při takto masivní emisi nových bondů se hůře hledají kupci a výnosy dluhopisů proto musejí růst. Snížení ratingu mělo za následek další růst požadovaných výnosů, a to především na dlouhých splatnostech, což je pro akcie negativní zpráva. 30leté americké vládní dluhopisy nyní musejí nabízet více než 5 % p.a., což je nejvíce od června 2007. Tehdy ale bylo zadlužení USA v poměru k HDP poloviční.

Blízko 5 % p.a. se výnosy na delší splatnosti pohybovaly i v říjnu 2023. V té době znamenal výprodej dluhopisů také výprodej akcií a Fed reagoval uvolněním měnové politiky. Pomoc od centrální banky však nyní nečekejme. Akciový index S&P 500 od října 2023 vyrostl o 40 % a na výraznou korekci směrem dolů, která by si vyžádala holubičí reakci představitelů Fedu, si musíme teprve počkat. Je tedy pravděpodobné, že vysoké úrokové sazby, výnosy i drahé úvěry budou brzdit ziskové marže i samotné akcie v rozletu. Nejde sice o rozhodující faktor, ceny akcií mohou i nadále přidávat na ceně, ale zdolávat nová maxima půjde nyní hůře.

Vývoj akciového indexu S&P 500 (týdenní graf – W1):

Co se týče amerického dolaru, přichází poslední dobou kvůli emisi nových bondů do globálního finančního systému nadměrné množství USD a je cítit tlak na jeho oslabení. Trhy se bojí, že dluhová spirála se bude muset dříve nebo později změnit ve spirálu inflační, aby bylo čím dluhy umořit. Prozatím ještě nejde o žádné masivní výprodeje, ale nižší nákupní apetit na americkém dolaru je i přes stále vysoké úrokové sazby znát.

Vývoj měnového páru EUR/USD (denní graf – D1):

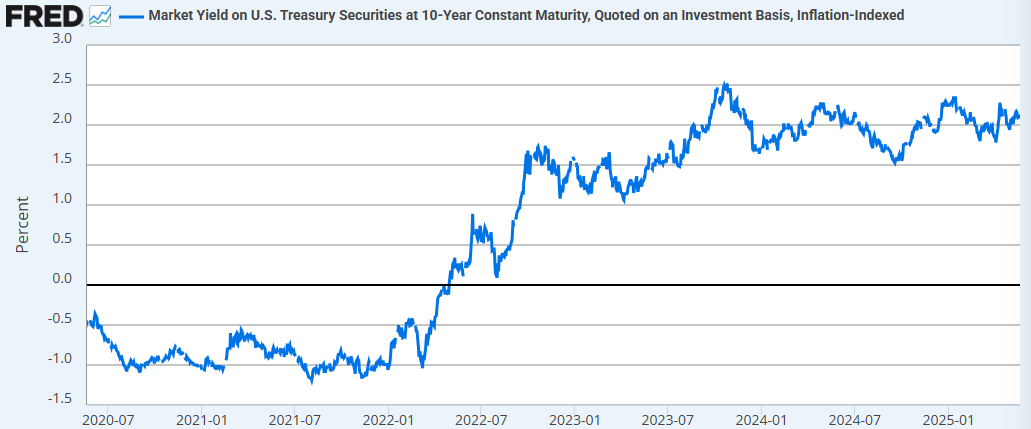

Jak se proti postupné depreciaci dolaru a případné vyšší americké inflaci zajistit? Nabízí se alokovat část portfolia do vládních dluhopisů s výnosem navázaným na inflaci. Tyto tzv. TIPS nabízejí stále zajímavá 2 % p.a. reálného výnosu a i přes snížení ratingu ze strany agentury Moody’s zůstávají jedním z nejbezpečnějších aktiv na trhu.

Vývoj výnosu 10letých amerických vládních dluhopisů očištěného o inflaci (v % p.a.):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: FRED, tradingeconomics.com, Bloomberg