Podívejme se nejprve na banky, které tvoří více než polovinu indexu PX. Komerční banka i Moneta mohou profitovat ze zvýšeného zájmu o hypotéky, které dokážou prodávat (i refixovat) za výnosných 4,50 – 5,00 % p.a. na několik let dopředu. I financování navýšení vládních výdajů souvisejících s povodněmi skrz úpis nových dluhopisů je pro tuzemské bankovní domy zajímavou příležitostí k navýšení bezrizikových aktiv. Klesající základní úroková sazba ČNB by naopak nemusela banky příliš mrzet, protože jim pomůže rychle snížit náklady z depozit na spořících účtech.

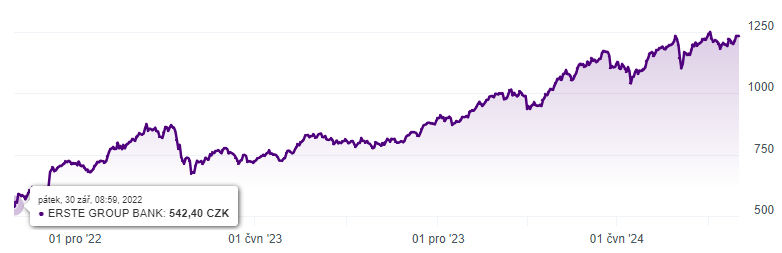

Z technického pohledu se již zdá být překoupená Erste Bank, která si připsala v posledních 2 letech více než 120 % zhodnocení. Erste, vlastník České spořitelny, se sice v posledních letech dokázala oklepat z odpisu ukrajinského businessu, zvýšila ziskovost a znovu zahájila program odkupu akcií, ale cena Erste je až příliš vysoko, aby v sobě skrývala potenciál dalšího kapitálového zhodnocení. Navíc vyplácené dividendy jsou dle rakouské srážkové daně sníženy o 27,5 %.

Vývoj ceny akcie Erste bank:

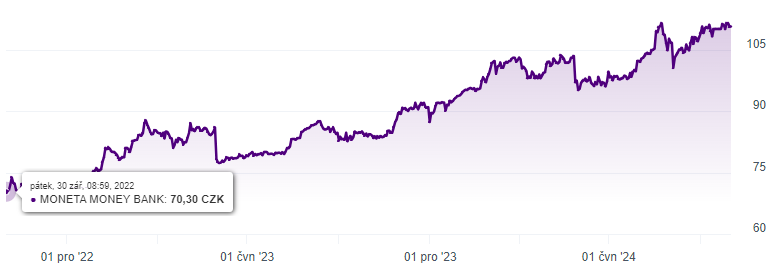

Moneta zvyšuje efektivitu a má prostor pro růst podílu na českém bankovním trhu. Akcie ale za poslední 2 roky posílila o 57 % a navíc vyplácí maximum možného kapitálu v dividendách, a proto nemá žádný velký polštář pro navýšení cash-flow pro akcionáře. V rámci poklesu úrokových sazeb na spořících účtech ale může být 8 % hrubý dividendový výnos dostatečný pro hodnotové dlouhodobé investory.

Vývoj ceny akcie Moneta:

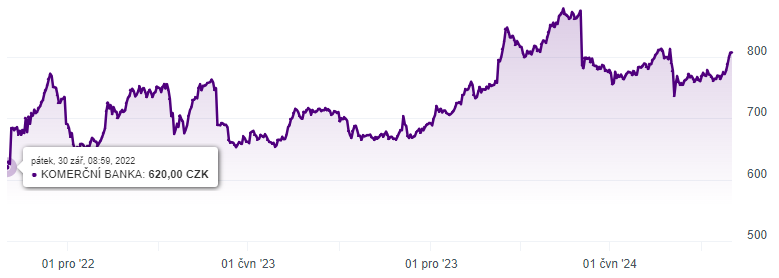

Růstový potenciál má nejvyšší Komerční banka. Nikoliv v podílu na trhu, ale v ceně akcie. PE pod 10 dává prostor ke zhodnocení skrz valuace. Jednorázový zisk z prodeje nemovitosti na Václavském náměstí vylepší zisk za rok 2024 a měl by znamenat dividendu 80-90 CZK na akcii v příštím roce. V dalších letech pak 50-65 CZK na akcii. Komerční banka zůstává levná a pro hodnotové investory nabízí zajímavý mix vysokého příjmu z dividendy i možnosti kapitálového zhodnocení.

Vývoj ceny akcie Komerční banka:

Potvrzení platnosti windfall tax i pro rok 2025 by nemělo zisk bank významně ovlivnit. Banky využívají nedaňového výnosu z kupónů vládních dluhopisů a aktuálně si navíc uzamykají výhodný úrok z hypoték i státních dluhopisů (4-5 % p.a.) do dalších let, kdy bude financování depozit levnější a windfall tax už nebude limitovat horní hranici ziskovosti.

Zavedení Dlouhodobého investičního produktu (DIP) a vyšších daňových pobídek pro investování na stáří (až 48 000 CZK ročně) by se mělo také projevit pozitivně ve výsledovkách bank, protože každá má své oddělení správy investičních portfolií, za které inkasuje poplatky, a také zvýší poptávku po domácích akciích.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: BCPP, ČNB