Ze strachu o ztrátu tohoto výstavního postavení se investoři letos zbavují dolaru, který oproti evropským měnám i japonskému jenu ztrácí okolo 10 %, což je na forexu už významný pohyb.

Vývoj amerického dolarového indexu (DXY):

Může tento trend pokračovat? Samozřejmě může, zvlášť pokud dojde ke změně na pozici šéfa americké centrální banky (Fed) a dojde k rychlému snižování úrokových sazeb v USA. Že by ale docházelo k masivní náhradě dolaru v rezervách centrálních bank nebo v mezinárodním obchodu, o tom mám silné pochybnosti. Není totiž alternativa.

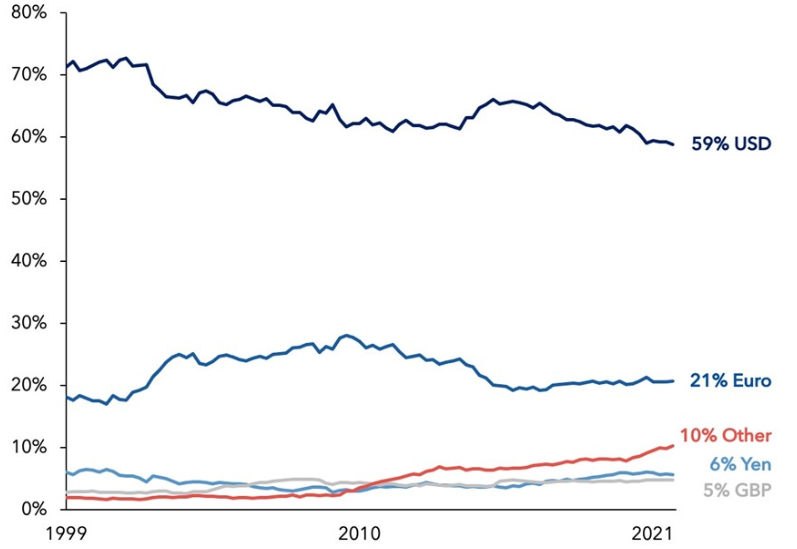

Vývoj zastoupení měn v devizových rezervách centrálních bank (Other = australský dolar, kanadský dolar, švýcarský frank, švédská koruna a čínský jüan):

Euro trápí fragmentace a také vysoké zadlužení Francie, Itálie, Španělska nebo Řecka. Německý dluhopisový trh není dostatečně velký a likvidní, aby dokázal vstřebat obří rotaci z amerických bondů. A v neposlední řadě eurozóna takřka neroste a nenabízí proto příliš vysoké úrokové zhodnocení.

Japonský jen také nepřichází v úvahu, pokud se na problémy USA díváme optikou příliš vysokého vládního dluhu. Japonsko má totiž v poměru k HDP oproti Spojeným státům dvojnásobné zadlužení. To je také jeden z důvodů, proč Bank of Japan (BoJ) nechává úrokové sazby relativně nízko (0,50 %) ve chvíli, kdy japonská inflace zůstává okolo 3 %. Měnu, ve které se centrální banka snaží monetizovat dluhy své vlády, vlastnit nechcete.

Čínský jüan má z dlouhodobého hlediska předpoklad se americkému dolaru vyrovnat. Jde o jednotný trh podpořený velkou rostoucí ekonomikou zaměřenou na mezinárodní obchod. Stále ale trpí uzavřeností kapitálového trhu, netransparentností a nízkou důvěrou globálního kapitálu z důvodu propojení businessu s politikou. Zadlužení soukromého sektoru a regionálních vlád je také alarmující a neprůhledné. Že by např. německé firmy vyvážely zboží na Blízký východ a standardně fakturovali v CNY, je minimální v tomto desetiletí krajně nepravděpodobné.

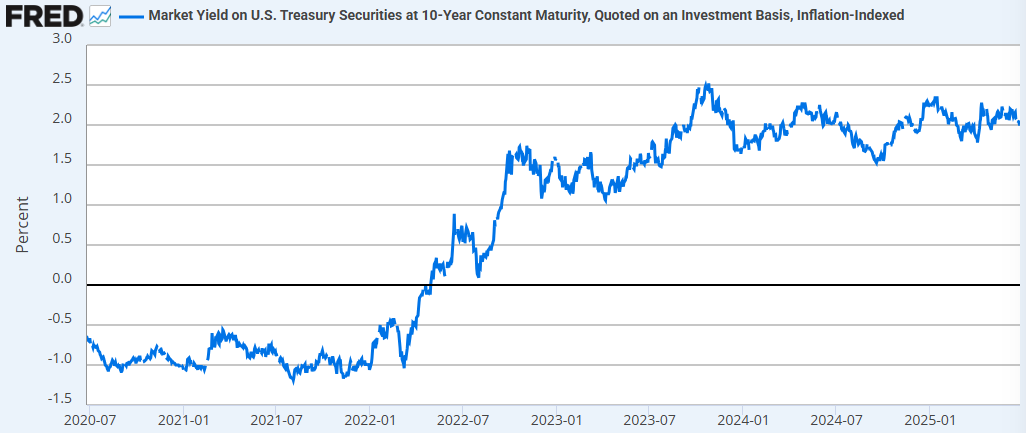

Pokud se investoři obávají zvýšené inflace v USA a chtějí stále využívat výhody likvidního a bezpečného trhu amerických vládních dluhopisů, nabízí se uložení prostředků do amerických vládních dluhopisů chráněných proti inflaci (tzv. TIPS). Jejich 10letý reálný výnos i nadále zůstává v blízkosti 2 % p.a., což jsou pro dluhopisové investory v porovnání s obdobím let 2010-22 zlaté časy. Výhradní zaměření na TIPS nabízí i několik ETF, např. iShares TIPS Bond ETF nebo SYBY.

Vývoj reálného výnosu 10letých amerických vládních dluhopisů (v % p.a.):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: FRED, tradingeconomics.com, realinvestmentadvice.com, Bloomberg