Vývoj ceny platiny od 70. let:

Při silném zhodnocování zlata je potřeba být na pozoru. Jelikož toto je obvykle korelováno s nestandardní situací na trhu, která bude dříve či později napravena a vysoká cena bude iracionální. Zlato, oproti obecně psaným poučkám, neslouží jako hedge vůči inflaci, ledaže se jedná o výrazně vysoké nárůsty cenové hladiny značně nad 10%. Žlutý kov plnil inflačně zajišťovací funkci koncem 70. let a po prudkém utažení Fed funds sazby guvernérem Paulem Volkerem do roku 1981 k 20 % začala cena kovu (inflačně očištěna) silně oslabovat s korekcemi až do konce roku 2000. Například cena kovu byla 400 USD za unci v 1980, za 10 let byl americký index potřebitelských cen o 60% výše a cena zlata stále 400 USD. Podobných případů z historie je více. Do zrušení zlatého standardu v roce 1971 byla cena kovu kontrolována vládou a ne trhem. Dále po zrušení zlatého standardu cena kovu zhodnotila 1300 % od roku 1971 do 1979 (velmi vysoká inflace a nápravné stíhání trhu po odstranění omezení). Více realistická perioda od roku 1980 do 2023 pak ukazuje na průměrný roční výnos zlata 3,2 %. To je mnohem méně než u akcií (11,7 % p.a.) a u dluhopisů (6,5 % p.a.) a hotovosti na úrokových účtěch (4 % p.a.) za stejne období.

Vyšší zhodnocení ostatních vzácných kovů minulý rok poukazuje na dosažení historicky vysokých poměrových hodnot jako zlato/stříbro a převzetí otěží relativní výkonnosti těmito dalšími kovy. Podobně můžeme pozorovat historicky významný pokles u ceny platiny ke zlatu a ke stříbru:

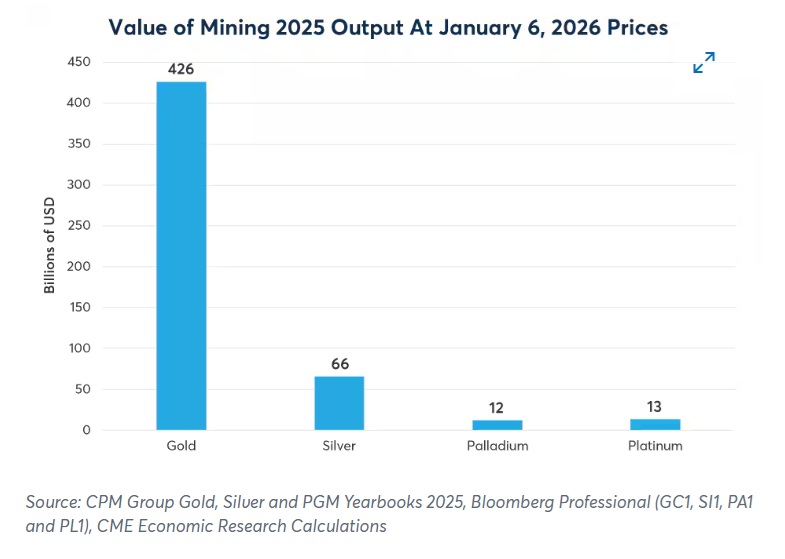

Dolarové vyjádření produkce je u zlata 35násobek hodnoty produkce platiny:

To pak znamená, pokud dojde k podstatné diverzifikaci od zlata směrem k dalším vzácným kovům, pak cenová reakce může být velmi silná směrem nahoru u platiny.

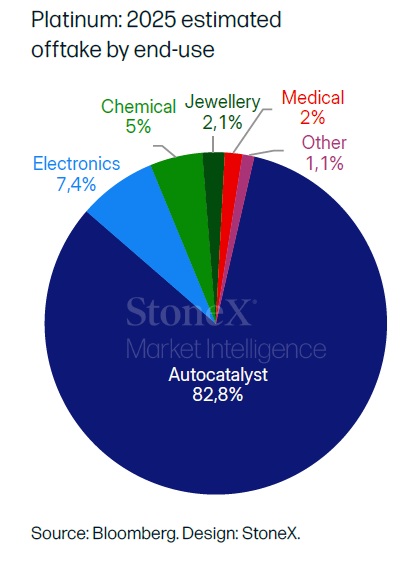

Platina se po globální finanční krizi pohybovala v pásmu bez výraznějšího trendu z důvodu snahy k rychlému směřování k zeleným ekonomikám a rozšiřování elektromobilů. Bílý kov se používá převážně u výroby katalyzátorů aut na dieselový pohon. V mnohém menším procentu pak v elektronice, chemickém, šperkařském, medicínském a dalších průmyslech:

Stávající politické uspořádání v západních ekonomikách preferuje pomalejší směřování k plné elektromobilitě (EV). Spíše se preferuje uplatňování hybridů, které používají více platiny a palladia než čisté spalovací motory na fosilní paliva. Bloomberg například odhaduje, že do roku 2030 bude podíl EV v USA 27 % oproti původnímu předpokladu, který byl 40 %. V Číně se sice odhaduje vysoký podíl EV (až 80%), nicméně ta má také ambice rozsáhlého rozvoje čistých vodíkových technologií s vysokou poptávkou po platině.

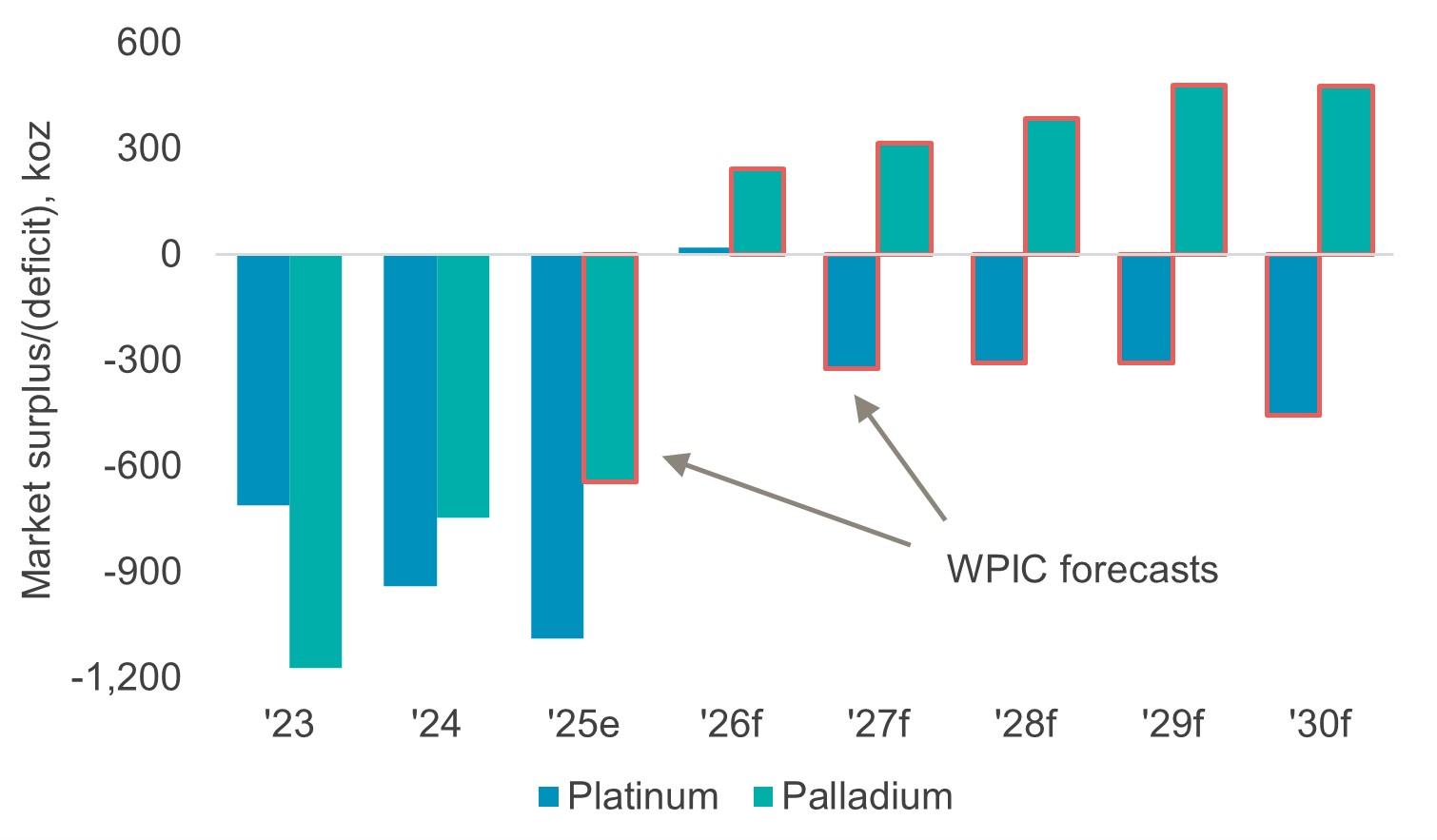

Podle Světové organizace platiny má po letech deficitů světové nabídkově poptávkové bilance dojít tento rok sice k vyrovnání, nicméně omezení v nabídce (silná koncentrace většiny produkce v JAR a Rusku) a pokračující silná poptávka mají zapříčinit opět deficity v následujících letech:

Dle Bank of America by pouhý 1% přeliv v poptávce v klenotnictví ze zlata do platiny mohl znamenat rozšíření deficitu téměř 1 miliónů uncí, 10 % světové nabídky! V neposlední řadě chicagská burza zavedla zvýšené marginy u zlata a stříbra a jako % z nominální hodnoty, tj. jest automaticky rostoucí při každém růstu ceny. Stávající přes 50 tis. USD na kontrakt zlata (přes 5 tis. USD na micro), přes 70 tis. u stříbra. U platiny přes 17 tis. USD.

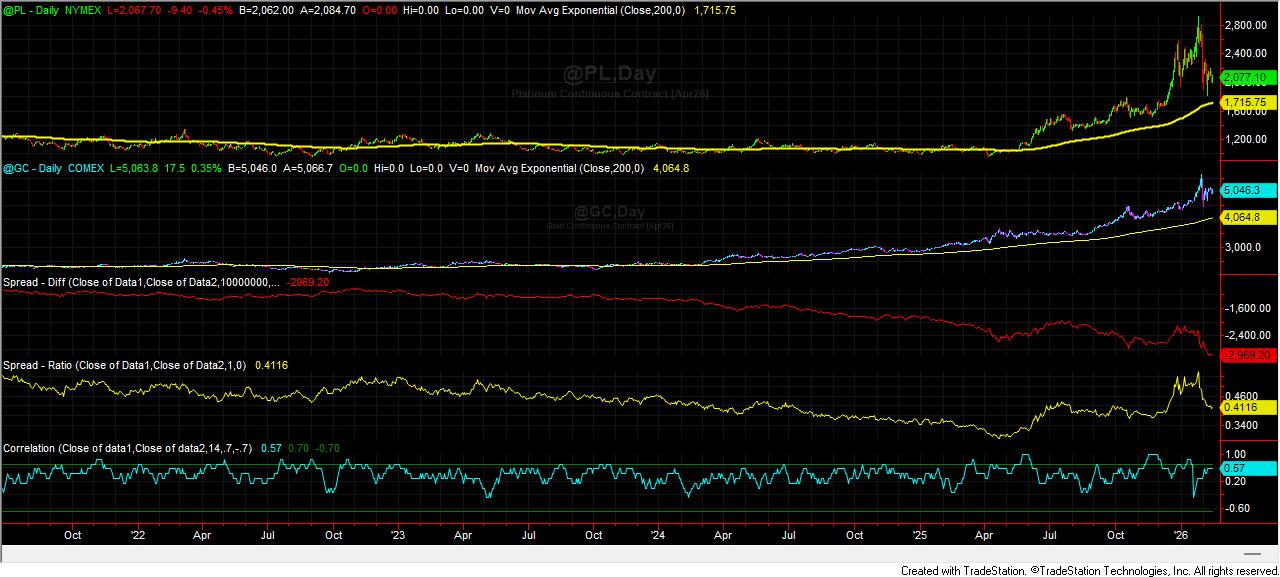

Závěrem se pojďme podívat na vývoj ceny platiny a ceny zlata a jejich spreadové a korelační poměry na burze v Chicagu od konce 2021 (Tradestation, denní data):

Přeji úspěšné obchody!

Martin Lembák

Striker Securities

Lembros Commodity Advisors LLC