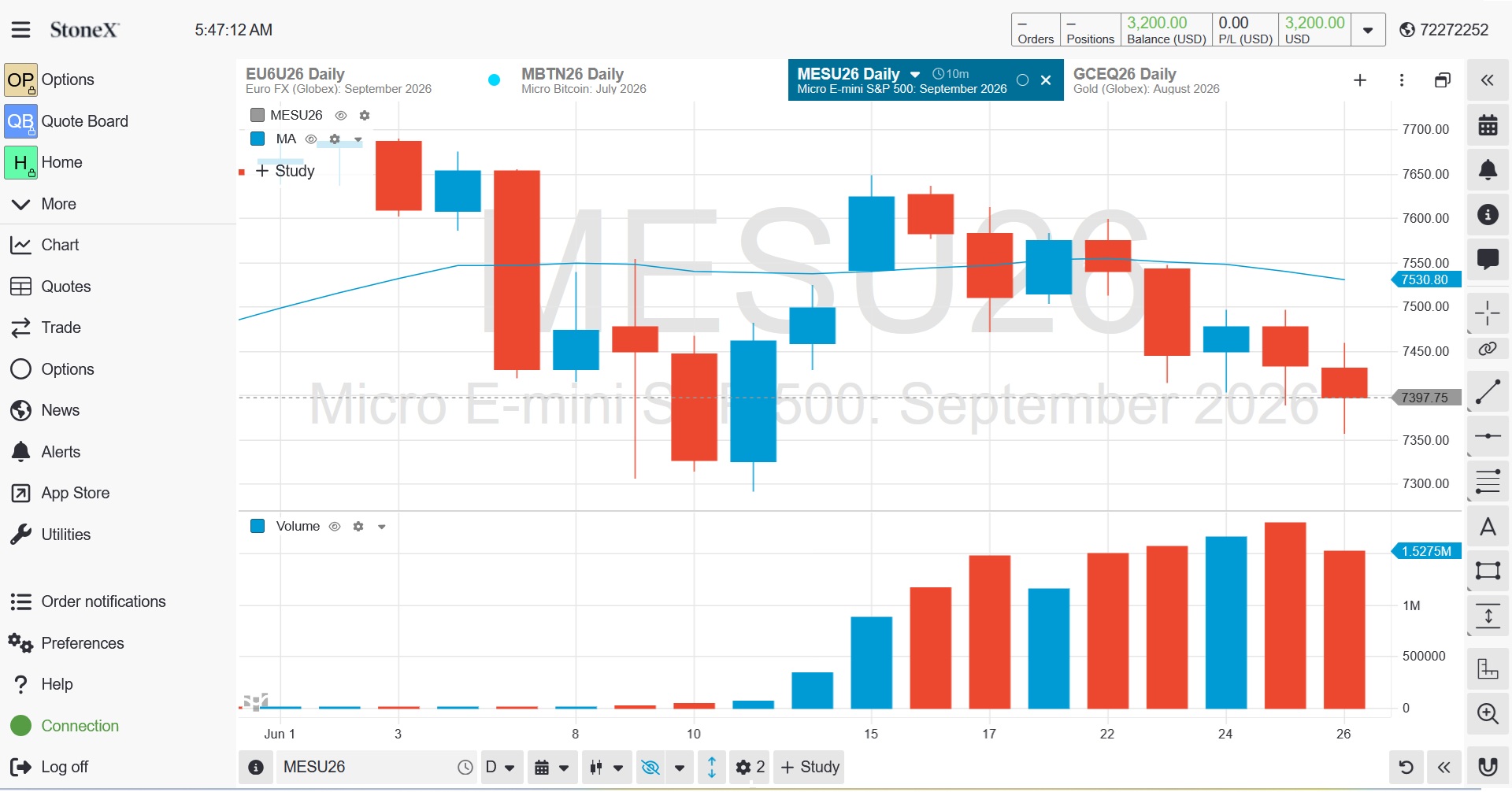

Redukce komunikace banky (132 slov oproti dříve obvyklým 300) a nastínění jestřábího postoje ve světle posledního inflačního vývoje poslalo riziková aktiva níže. Respektive společně s faktory jako rebalancování v indexech Russell 1000 hodnotový versus růstový a pololetní reinvestování institucionálních investorů, jako jsou penzijní plány, pro udržení poměrů akcií k ostatním aktivům (po silném posilování akcií jejich prodejem) v řádu desítek miliard USD znamená negativní výkonnost populárních kontraktů na indexy jako micro S&P 500 (MES) doposud tento měsíc (denní data, StoneX Futures):

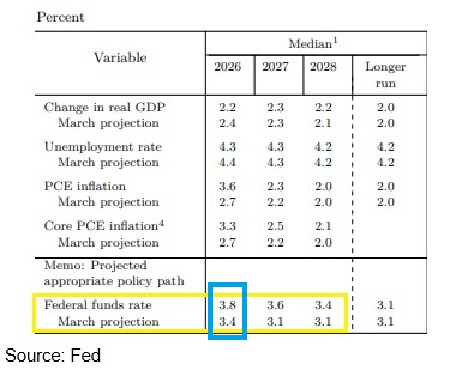

I když se Warsh zdráhá poskytovat budoucí odhady banky (forward guidance a dot plots), sumář ekonomických projekcí (SEP) by měl být zatím zachován. Dle guvernéra pak by měl být brán jako psaný „tužkami s gumami“, které mohou být rychle vymazány v případě potřeby. Tak či onak SEP poukazuje na jedno zvýšení o cca 0,25 procentního bodu z pásma 3,5–3,75 % u Fed funds sazby do konce tohoto roku:

Předešlý guvernér Jerome Powell koncem minulého roku oznámil obnovení nákupů státních dluhopisů ve výši 40 miliard USD v prosinci (a pokračování dalších 20–25 mld další měsíce). To ukončilo QT (redukci bilance banky od poloviny 2022) a restartovalo efektivně zpět QE. Jednalo se tak o snahu banky zabezpečit rezervy a zabránit likviditnímu šoku na peněžním trhu. To je něco, co Kevin Warsh silně kritizuje, a jeho snahou je „odpojit“ od sebe bankovní monetární a vládní fiskální politiku a ukončit explicitní financování vládních výdajů.

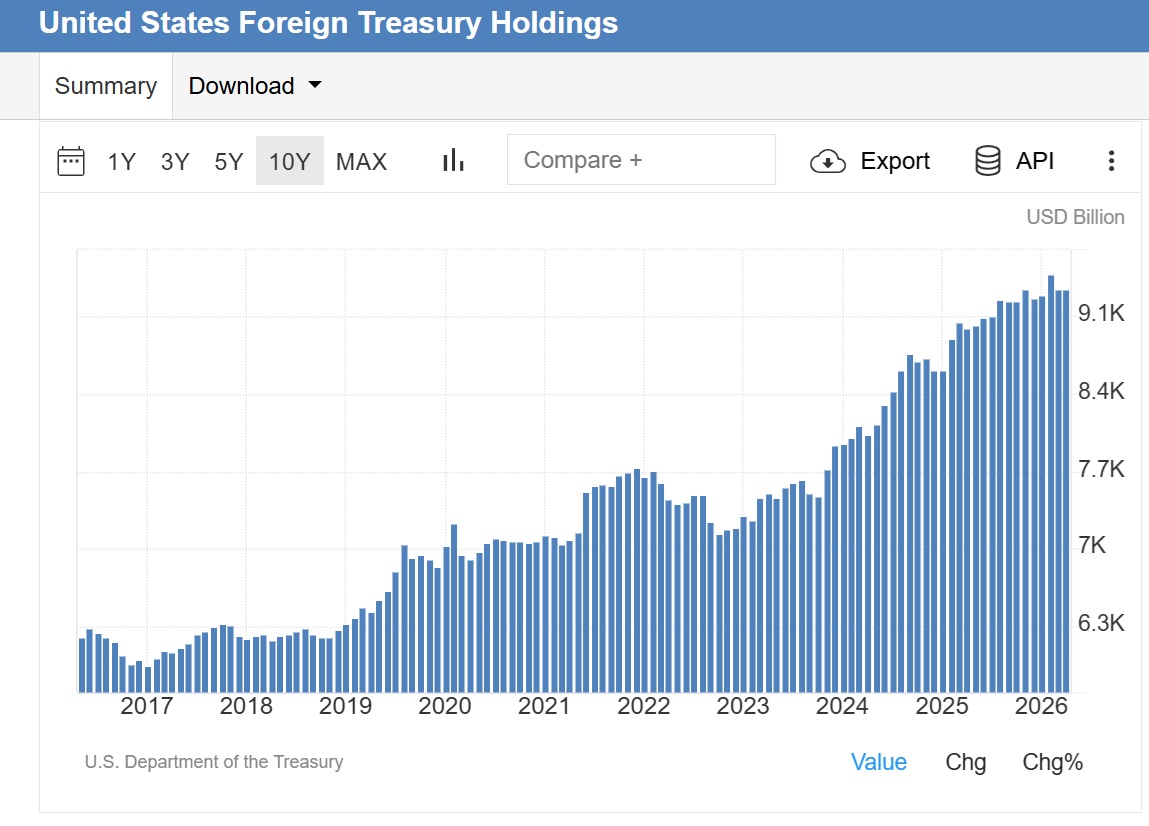

Poté, co byl Warsh jmenován, existovala obava, že by odklon od komunikace budoucích ekonomických odhadů a rušení QE mohl vést ke zvýšené volatilitě na trhu vládních dluhopisů. Po prvním zasedání FOMC v jeho vedení je však výnos do splatnosti 10letého vládního bondu v podstatě beze změny na 4,37 %. Poptávka po amerických vládních dluhopisech by měla být podporována přirozeně trhem. Dále posilována rozšiřováním a popularizací stablecoinů, které jsou kryty právě těmito instrumenty. Nákupy amerického vládního dluhu zahraničními investory jsou rostoucí a oficiální vládní účty jsou nahrazovány privátními centry (které země jako Čína zřejmě využívají v Evropě apod.):

Co se týče akcií, konec QE je jistě negativní faktor, ne tak redukce Fed funds sazby. Zde se domnívám, že trh nesprávně oceňuje jestřábí postoj, který nemusí nutně znamenat zvyšování sazby. Warsh naopak volá po změně režimu Fedu s ohledem na příchozí silný růst produktivity, který popírá klasický vztah dle Phillipsovy křivky. Nízká nezaměstnanost nepovede k akceleraci inflace. Umělá inteligence (AI) a sdílená ekonomika povedou naopak k poklesu cen a dezinflačním tlakům, a naopak je nutno reagovat aktivním snižováním Fed funds sazby. Nový guvernér se bude také jistě snažit přesvědčit kolegy ve výboru Fedu k aplikaci „mediánové“ míry inflace očištěné o extrémní volatilitu některých položek mimo obvyklých energií a potravin. Fed by tak mohl být nějakou dobu v udržovacím módu co se sazby týče a pokud se ukáže poslední energetická a komoditní inflace jako tranzitorní, pokračovat rychle v dalším snižování sazby. To by mohlo podpořit zvýšení valuačního multiplikátoru akcií, jejichž cena je v tomto roce tažena nahoru výhradně odhadem růstu zisků za poklesu daného multiplikátoru.

Popularizace stablecoinů společně s rušením QE nejsou dobrou zprávou pro nekryté kryptoměny jako bitcoin. Stejně tak toto spojené s restartem posilování dolaru není výhodné pro zlato a je dobré sledovat klíčový psychologický support na 4 000 USD za unci.

Závěrem se pojďme podívat na cenový vývoj populárních kontraktů na micro zlato (MGC) a micro bitcoin (MBT) a jejich spreadové a korelační poměry na burze v Chicagu od konce roku 2021 (Tradestation, denní data):

Přeji úspěšné obchody!

Martin Lembák

Striker Securities

Lembros Commodity Advisors LLC