Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Invesco: Alternativy v roce 2025 pod drobnohledem

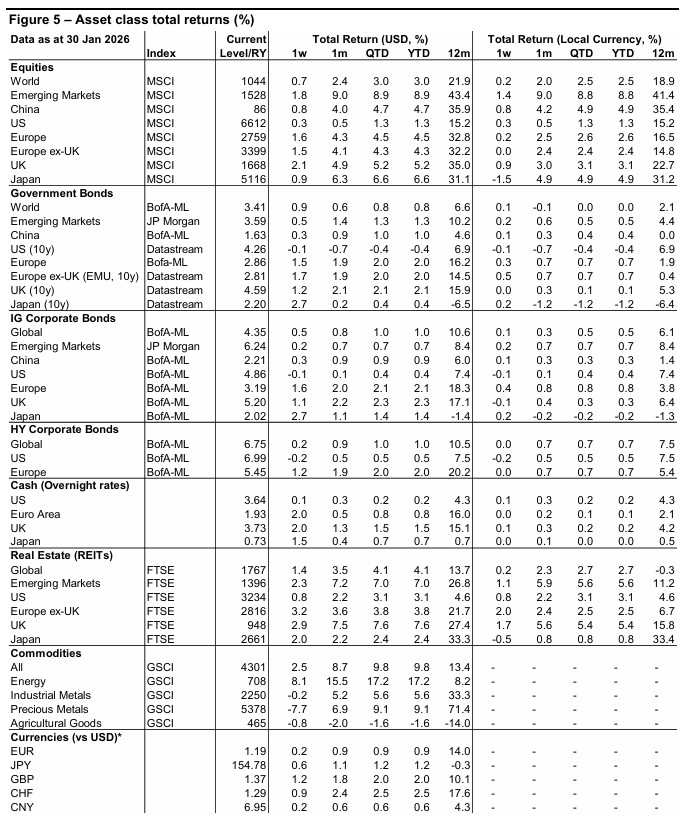

Paul Jackson, Invesco: Většina alternativních aktiv si v roce 2025 vedla dobře – v čele bylo zlato, hedgeové fondy a některá aktiva s pevným výnosem; naopak bitcoin, víno a private equity zaostávaly. Očekávám, že zrychlující ekonomiky v roce 2026 pomohou průmyslovým komoditám a MLP, zároveň ale upřednostňuji bankovní úvěry, kolateralizované úvěrové obligace a přímé investice do nemovitostí.

„Často se mne ptají na alternativní aktiva, čímž se obvykle myslí nelikvidní aktiva, která jsou většinou mimo dosah běžného investora. Patří sem například přímé investice do nemovitostí, soukromé úvěry, private equity a řada hedgeových strategií. Do této kategorie lze zařadit i komodity, a to kvůli obtížnosti fyzického dodání a skladování. Do „alternativního koše“ zahrnuji také kryptoměny, jako je bitcoin. Mnohá z těchto aktiv jsou dnes dostupnější (prostřednictvím REITů, fondů private credit, private equity fondů, veřejně obchodovaných hedgeových fondů, komoditních fondů a certifikátů apod.), přesto je mnoho investorů stále považuje za nekonvenční,“ říká Paul Jackson, globální tržní stratég společnosti Invesco.

Existuje ovšem ještě další kategorie alternativ – sběratelské předměty: reálná aktiva, která jsou často pořizována z jiných než čistě finančních důvodů, přesto však mají tendenci dlouhodobě růst na ceně. Patří sem například kvalitní vína, vzácné známky a mince, umění, šperky, baseballové karty apod. Sběratelské předměty většinou nemají likvidní trh a jejich hodnota se často odvozuje od poslední realizované ceny srovnatelného kusu.

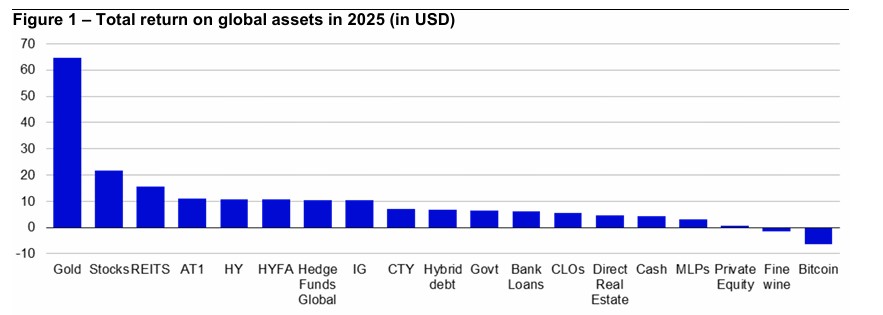

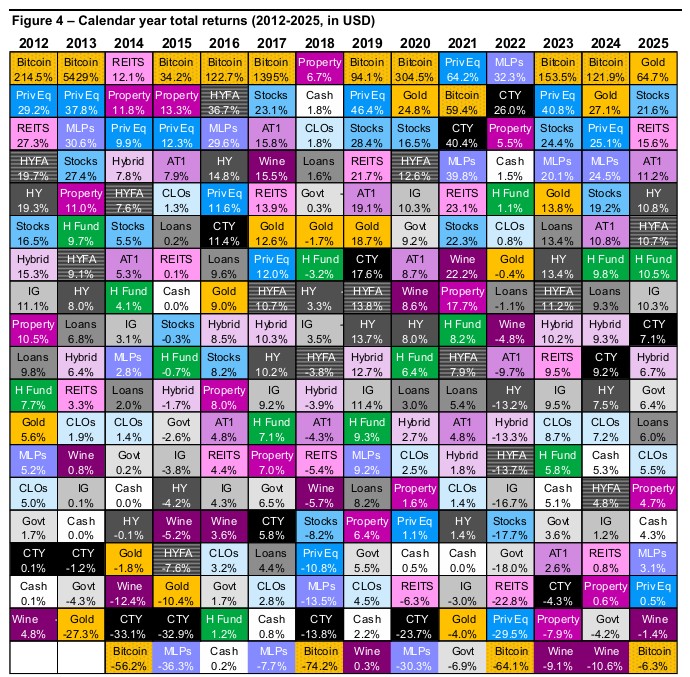

Graf 1 ukazuje, jak si některá alternativní aktiva vedla v roce 2025, spolu s vybranými tradičními aktivy. Alternativy měly smíšený rok – v čele bylo zlato a některá alternativní aktiva s pevným výnosem spolu s hedgeovými fondy. Bitcoin, private equity a komanditní společnosti obchodované na burze naopak oslabily a část silných výnosů z předchozích let odevzdaly (viz graf 4). Domnívám se také, že poslední jmenované společnosti byly negativně ovlivněny slabými cenami ropy. Víno se rovněž potýká s problémy už několik let a ani rok 2025 nebyl výjimkou.

Na vrcholu žebříčku bylo zlato, které navázalo na silné zisky z roku 2024. Tento trend pokračoval i na začátku roku 2026, dokud nominace Kevina Warshe na post příštího předsedy Fedu nevyvolala prudkou korekci v pátek 30. ledna. Graf 4 naznačuje, že u bitcoinu není neobvyklé, že se pohybuje mezi extrémy výkonnostních žebříčků. Zatím se zdá, že se vyhnul velkým propadům známým z minulosti, ale mám pocit, že korekce ještě neskončila – další poklesy byly vidět už na začátku roku 2026.

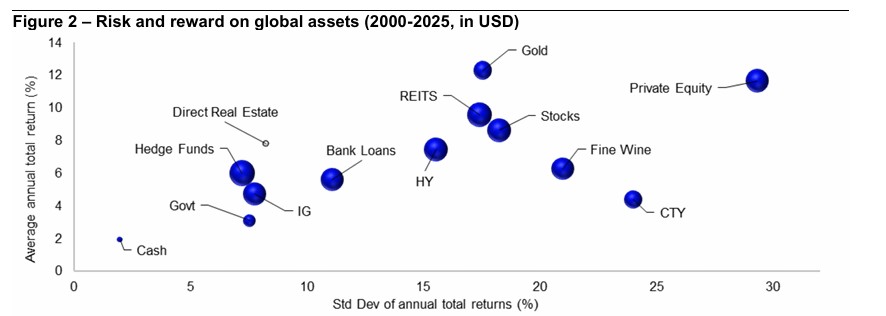

Slabý výkon private equity je nezvyklejší, zejména vzhledem k silnému růstu akciových trhů (často se chová jako „vysoká beta“ verze veřejně obchodovaných akcií). Možná už silný příliv kapitálu negativně dopadá na výkonnost kvůli omezenému počtu investičních příležitostí. Nedávná setkání s investory naznačují rostoucí zájem o hedgeové fondy, které byly historicky méně volatilní než private equity a jejich rizikově-výnosový profil se blíží spíše státním dluhopisům a investičnímu stupni úvěrů (viz graf 2).Graf 2 shrnuje výkonnostní data od roku 2000 pro aktiva s dostatečně dlouhou historií. Velikost „bublin“ je úměrná průměrné korelaci s ostatními aktivy v grafu, což mě vede k závěru, že hotovost je dobrým diverzifikátorem, navzdory nízkým výnosům. Ještě lepším diverzifikátorem mohou být přímé investice do nemovitostí (průměrná korelace s ostatními aktivy byla mírně negativní), přičemž výnosy se téměř vyrovnaly akciím, ale s nižší volatilitou.

Pokud bychom na základě dat z grafu 2 počítali efektivní hranici, myslím, že by vedla od hotovosti ke zlatu, přičemž přímé nemovitosti by ležely velmi blízko této hranice. Pokud považujeme akcie za „základní“ dlouhodobé aktivum, vyvozuji z grafu 2 několik závěrů (za předpokladu, že budoucnost bude podobná minulosti):

- Preferoval bych akcie před komoditami a vínem, které dosáhly nižších výnosů a vyšší volatility.

- Preferoval bych REITy a zlato před akciemi (vyšší výnosy při nižší volatilitě; přímé nemovitosti se tomu velmi blíží).

- Private equity přineslo vyšší výnosy než akcie, ale za cenu vyšší volatility – volba tedy závisí na toleranci rizika.

- Hotovost, státní dluhopisy, investiční stupeň (IG), high yield (HY), bankovní úvěry a hedgeové fondy dosáhly nižších výnosů než akcie, ale s nižší volatilitou – opět záleží na rizikovém apetitu.

Přestože data v grafu 2 pokrývají 26 let, musíme se vyvarovat předpokladu, že představují dokonalý model budoucnosti. Například bych neočekával, že zlato bude vždy blízko efektivní hranice, vzhledem k absenci výnosu. Cena zlata byla na začátku roku 2000 pod 300 USD, což bylo blízko reálného minima po roce 1971. Od té doby dosáhla 5 590 USD (na začátku roku 2026), což je výrazně nad dlouhodobým historickým průměrem přibližně 827 USD v dnešních cenách.

Dlouhodobé zařazení zlata do rizikově-výnosového rámce je velmi podobné komoditám v grafu 2 – s volatilitou srovnatelnou s akciemi, ale nižšími výnosy. V hodnoceném období se hedgeové fondy řadily spíše k fixně úročeným aktivům, jako je hotovost, státní dluhopisy a dluhopisy investičního stupně. Jako celek dosáhly lepších výnosů než státní dluhopisy a dluhopisy investičního stupně při mírně nižší volatilitě (a proto by podle mého názoru měly být preferovány). Ve srovnání s hotovostí je však volba otázkou osobních preferencí – vyšší výnosy hedgeových fondů versus nižší volatilita hotovosti.

Jak ukazuje graf 4, rizikovější aktiva v posledních třech letech obecně překonávala defenzivnější varianty. Domnívám se, že to bylo dáno očekáváním a realizací uvolňování měnové politiky centrálními bankami. To vyvolalo naděje na zrychlení globální ekonomiky, které pravděpodobně převážilo obavy z dopadu cel. Očekáváme, že americký Fed bude pokračovat v uvolňování i v roce 2026, ačkoli jmenování „jestřába, který se stal holubicí“, Kevina Warshe do čela Fedu může situaci komplikovat. Jeho výzvy k dalšímu snižování sazeb se mísí s požadavky na snižování bilance (což by mohlo znamenat tlak na růst dlouhodobých sazeb a strmější výnosovou křivku) a návratem k monetarismu (což by při nedávném růstu peněžní zásoby mohlo znamenat vyšší sazby).

Navzdory jeho výzvám ke snižování sazeb může prudký pokles cen zlata a stříbra na konci minulého týdne naznačovat, že se trhy méně obávají ztráty nezávislosti Fedu a nadměrného uvolňování politiky. Přesto očekáváme, že globální ekonomický růst bude v roce 2026 vyšší, a to díky dřívějšímu uvolnění měnové politiky, chystanému fiskálnímu uvolnění v některých regionech a pokračujícímu růstu reálných mezd. To by mělo umožnit většině aktiv dosáhnout kladných výnosů, přičemž obecně by nejlépe měla fungovat rizikovější aktiva.

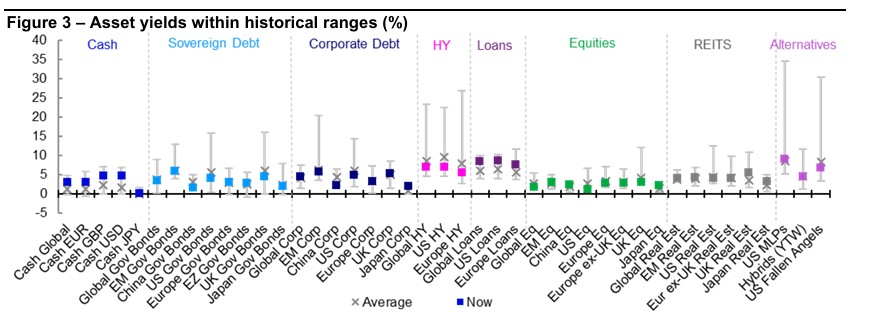

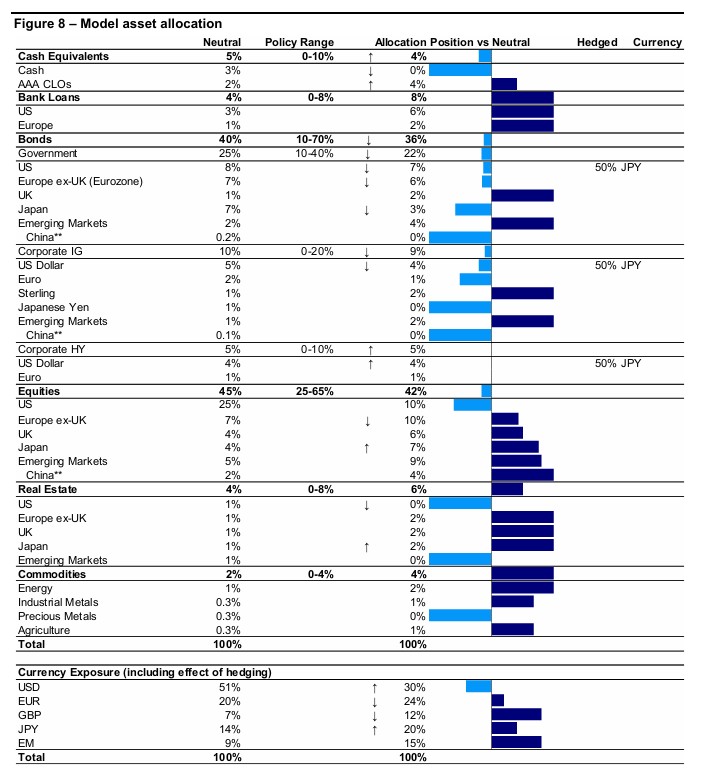

Zároveň však pochybujeme, že výsledky budou tak silné jako v roce 2025. Ve svém Model Asset Allocation nyní uplatňuji „barbell“ přístup, tedy kombinaci dvou extrémů rizika a vyhýbání se středu – preference komodit, REITů a neamerických akcií je vyvážena nadvážením historicky stabilnějších AAA kolateralizovaných úvěrových obligací a bankovních úvěrů (viz graf 8). Zajímavé je, že výnosy krátkodobých aktiv, jako je hotovost, kolateralizované úvěrové obligace a bankovní úvěry, zůstávají nad historickými normami (viz graf 3).

Problémem je, že po třech letech silných výnosů lze tvrdit, že mnoho dobrých zpráv je již započteno v cenách. Graf 3 však naznačuje, že jen málo aktiv má výnosy výrazně pod historickým průměrem (příkladem jsou rizikové dluhopisy, čínské dluhopisy a americké akcie). Jak tomu často bývá, některé z nejvyšších výnosů se nacházejí v alternativních kategoriích (bankovní úvěry již byly zmíněny). Důležité je, že výnosy komanditních společností obchodovaných na burze jsou nad historickým průměrem. Ačkoli nejsou zahrnuty do rámce Model Asset Allocation, domnívám se, že komanditní společnosti obchodované na burze by mohly těžit z růstu cen energií, pokud se naplní scénář globálního zrychlení.

Vzhledem k volatilitě (viz grafy 2 a 4) jsou Bitcoin a private equity z taktického hlediska nejobtížnějšími aktivy. Před rokem jsem naznačil, že Bitcoin by mohl mít v roce 2025 problémy, a začátek roku 2026 tento klesající trend potvrdil (pokles k přibližně 78 000 USD k 1. únoru 2026). Nejsem technický analytik, ale domnívám se, že pokud dojde k prolomení hranice 77 000 USD, dalším technickým supportem by mohlo být pásmo kolem 70 000 USD a poté 60 000–65 000 USD.

Private equity by si mohlo vést lépe, pokud se naplní naše očekávání ohledně globální ekonomiky. Existují však i způsoby, jak se utěšit, pokud se věci nevyvíjejí dobře. Graf 2 ukazuje, že investice do kvalitního vína se od roku 2000 pohybují výkonností někde mezi akciemi a komoditami (a právě zažily čtyři po sobě jdoucí záporné roky). Pokud je možné převzít investici fyzicky, může se investování změnit ve spotřebu!

Shrneme-li to: rok 2025 byl pro většinu alternativních aktiv dobrý. V roce 2026 očekáváme, že cyklická aktiva budou překonávat ostatní. V rámci Model Asset Allocation preferuji průmyslové komodity spolu s méně volatilními bankovními úvěry a kolateralizovanými úvěrovými obligacemi (viz graf 8). Z ostatních alternativ (mimo MAA) upřednostňuji komanditní společnosti obchodované na burze a přímé investice do nemovitostí. Drahé kovy jsou mezi investory velmi oblíbené, ale staly se extrémně drahými a nedávno ukázaly rizika spekulativního přehřátí. Kryptoměny jsou podle mě příliš volatilní a možná procházejí momentem z Andersenovy pohádky „císař je nahý“.

Veškerá data jsou k 30. lednu 2026, není-li uvedeno jinak.

Klíčová slova: Bitcoin | Korelace | Equity | Analytik | Americké akcie | Private equity | Rizika | Sazby | Akcie | Aktiva | Beta | Fed | Grafy | High | High Yield | Investice | Investování | Komodity | Korekce | Likvidní trh | Obligace | Trend | Volatilita | Výkonnost | Yield | Zlato | USD | Dluhopisy | Cena zlata | Drahé kovy | Výsledky | Uvolnění měnové politiky | Hedgeové fondy | Aktivum | Likvidní | Volatilní | Cena | Ekonomický růst | Fondy | Graf | Investice do nemovitostí | Investiční | Nemovitosti | Ropy | Státní dluhopisy | Trh | Volatility | Zisky | ROCE | Burze | Snižování sazeb | Globální ekonomický růst | Globální ekonomiky | Rizikovější aktiva | AAA | Uvolňování měnové politiky | Kryptoměny | Ztráty | Výnosy | Očekávání | Invesco | IG | Pokles cen | Nižší volatilita | Vyšší sazby | Bilance | Na burze | Problémy | Měnové politiky | Šperky | Stratég | Klesající trend | Budoucnost | Trhy | Pokles | Americký Fed | Prudký pokles | Mince | Prudký pokles cen | Průmyslové komodity | Hotovost | Peněžní zásoby | Růst | Vyšší výnosy | Ekonomiky | MAM | Ceny | Příliv kapitálu | Přímé investice | Bankovní úvěry | Umění | Příležitosti | Společnosti | 3М | Pokles cen zlata | Čínské dluhopisy | Prime | Soukromé úvěry | Paul Jackson | Private credit | Výkon | Společnosti obchodované | Karty | Komanditní společnosti | Snižování bilance | Kovy | Technický analytik | Rok 2025 | Výzvy | Společnosti obchodované na burze |

Čtěte více

-

Invaze a šíření covidu v Číně zasáhnou globální obchod, Česko nevyjímaje

Válka na Ukrajině a opětovný růst koronaviru v Číně zasáhnou světový obchod více než se čekalo. Podle renomované pojišťovací společnosti Allianz Trade (dříve Euler Hermes) se aktuální situace promítne jak do snížení objemu, tak i zvýšení cen. Aktuální studie Allianz Trade odhaduje, že šok důvěry a poptávky by mohl ve vývozu do EU a Ruska znamenat ztrátu až 480 miliard dolarů. Vzhledem ke své exportní povaze přitom nezůstane stranou ani česká ekonomika, společnosti v regionu střední a východní Evropy budou patřit k nejzasaženějším. -

Invaze Rusů na Ukrajinu - klíčová fakta

Index DE30 propadl po zprávách o ruské invazi na Ukrajinu. Index poklesl pod klíčový support definovaný spodní limitou struktury Overbalance. Index následně propadl až pod psychologickou úroveň 14 000 bodů. -

Invaze v Sýrii může vážně poškodit energetický trh

Potencionální útok Spojených států na Sýrii vytváří mnoho názorů o možném dopadu na trhy. Navzdory tomu, že Sýrie... -

Inverze americké výnosové křivky poslala trhy do ztrát

Americké akciové indexy uzavřely včerejší obchodování v hlubokých ztrátách. Průmyslový Dow Jones oslabil o 3,1 %, S&P 500 klesl o 2,9 % a technologický Nasdaq si pohoršil o 3 %. V rámci S&P 500 se nedařilo ani jednomu sektoru, přičemž nejhlubší ztrátu zaznamenaly energetické společnosti, a to 4,1 %. S touto vlnou výprodejů úzce koresponduje další prohloubení inverze americké výnosové křivky. To historicky velmi často souviselo s nástupem recese. Obdobná situace nastala naposledy v roce 2007. -

Inverze americké výnosové křivky se prohlubuje

Inverze americké výnosové křivky se prohlubuje a všichni víme co to znamená. Americký trh dluhopisů signalizuje, že citelné zpomalení či spíše recese je viditelná již v relativně krátkém horizontu. Tak například včera bylo ostře sledované rozpětí mezi výnosem desetiletého dluhopisu a tříměsíční pokladniční poukázkou záporné ve výši 87 bazických bodů, což v jednoduchém empirickém modelu vycházejícím z historických dat za posledních 40 let implikuje pravděpodobnost recese ve výši 60 % v nadcházejících 12 měsících. -

Inverze americké výnosové křivky se stále prohlubuje

Vývoj úrokových sazeb je v letošním roce vše jen ne nudný. Dvouleté úrokové sazby v USA vzrostly z 0,70 % na počátku letošního roku na nejvyšší hodnotu 4,80 % před několika dny. Desetileté eurové swapové sazby začínaly na úrovni blízké 0,3 % a dosáhly vrcholu 3,40 %. Po překvapivě nižší americké inflaci minulý týden však přece jen vidíme korekci a jak desetileté americké, tak i evropské sazby klesají. -

Inverze VIX naznačuje rostoucí napětí

Trh s americkými akciemi zažil v posledních dnech určité uklidnění po výprodeji z minulého týdne, ale signály z trhu s deriváty, konkrétně z VIX, ukazují, že investoři stále počítají s výkyvy. Index volatility (VIX), který obvykle roste s časem, se totiž v úterý dočasně obrátil (inverze) – tedy krátkodobá rizika jsou vnímána jako vyšší než ta dlouhodobá. -

Inverzní hlava a ramena na AUDCAD

Během včerejší seance jsme se dočkali solidního růstu na AUDCAD. Býci prorazili neckline formace inverzní hlavy a ramen. Existuje tak dobrá šance, že uptrend bude pokračovat. Hlavním supportem zůstává zóna 0,9650. Pokud se nad ní pár udrží, tak vidíme dobrou šanci k pohybu k horní limitě rozpětí, která je definována výškou formace (oranžové obdélníky). Navíc zóna rezistence na 0,9800 je výsledkem předchozích cenových reakcí na úrovně 61,8 % Fibo retracementu poslední vlny poklesu. Rostoucí scénář bude negován, pokud pár klesne pod 0,9650. -

Inverzní výnosová křivka straší akciové trhy

Páteční seance nebyla pro globální akciové trhy příznivá. Americké akcie tak uzavřely hluboko v červeném. Průmyslový Dow Jones přišel o 1,8 %, index S&P 500 o 1,9 % a technologický Nasdaq odevzdal dokonce 2,5 %. Pozornost investorů se stočila k vyhlídkám na růst globální ekonomiky a obavy o její růst se dále umocnily poté, co výnosová křivka v USA se stala poprvé od roku 2007 inverzní (záporný rozdíl mezi 3měsíčním a 10letým výnosem). Z historického pohledu inverzní křivka není dobrým znakem budoucího vývoje ekonomiky. S výjimkou defenzivních utilit se tak v rámci indexu S&P 500 nedařilo žádnému sektoru. Nejhlubší ztráty zaznamenali těžaři a zpracovatelé komodit (-3,0 %) a finanční tituly (-2,8 %). -

Invesco: Akcie v USA nesou hlavní tíhu globální ekonomické nejistoty

Minulý týden jsme zaznamenali pokles amerických akcií, zatímco akcie v ostatních regionech rostly – některé poměrně výrazně. Zatímco index MSCI USA klesl o 1,4 %, index MSCI Europe, index MSCI UK, index MSCI Japan a index MSCI China zaznamenali významné zisky. Proč se americké akcie chovají jinak na rozdíl od akcií v jiných regionech, když prezidentka Evropské centrální banky (ECB) Christine Lagardeová minulý týden přiznala, že „ekonomický výhled je zastřen mimořádnou nejistotou“? Zde analytici z Invesca přináší několik myšlenek proč: -

Invesco: Americká ekonomika je odolná navzdory nejistotě v obchodní politice

Cítíte závrať? Nejste sami. Minulý týden začal vichřicí: Padesátiprocentní americké clo na vývoz z Evropské unie bylo odloženo jen několik dní poté, co bylo oznámeno. O několik dní později prohlásil Soud pro mezinárodní obchod řadu Trumpových cel za neplatná, včetně těch, která byla vyhlášena v „Den osvobození“. O několik hodin později pak americký federální odvolací soud pozastavil toto rozhodnutí obchodního soudu a vrátil zmíněná cla zpět do platnosti, dokud nebudou předloženy další právní argumenty. -

Invesco: Analýza inflace – hlubší příčiny a důsledky

Společnost Invesco v analýze zkoumá některé základní ekonomické koncepty a uvádí svůj názor na to, zda se inflace posune zpátky k hodnotám, na které jsme byli ještě nedávno zvyklí, nebo zda se nyní pohybuje k trvale vysoké úrovni, která spíše odpovídá zkušenostem ze 70. a 80. let minulého století. -

Invesco: Ani vojenské konflikty nezmařily dlouhodobý růst akcií

Historie se skládá z náročných období. Trhy zažily za více než 120 let dlouhý vzestup navzdory válkám, recesi, ropným šokům, politickým atentátům a mnohému dalšímu. Ačkoli válečné konflikty testují odhodlání investorů držet se svého investičního plánu, historie naznačuje, že tyto události dlouhodobý růst finančních trhů nezmařily. Prosíme investory, aby zachovali dlouhodobou perspektivu. -

Invesco: Aristotelův seznam – 10 nepravděpodobných, ale možných výsledků pro rok 2023

Paul Jackson: „Je čas na každoroční seznam nepravděpodobných, ale možných výsledků na trzích, v politice a sportu. Pro rok 2023 zůstávají trhy volatilní, takže seznam překvapení – nápadů vymykajících se konsensu pro rok 2023, které mají alespoň 30% šanci na uskutečnění – se kloní k pozitivním hodnotám. -

Invesco: Aristotelův seznam – 10 nepravděpodobných, ale možných výsledků pro rok 2025

Je čas zapomenout na hlavní scénáře a je třeba se zamyslet i nad nepravděpodobnými, ale možnými výsledky. Smíšená nálada na trhu z konce roku 2024 se odráží v našem seznamu překvapení. Tyto hypotetické předpovědi jsou našimi názory na to, co by se mohlo stát, i když nejsou součástí našeho ústředního scénáře. Aristoteles řekl, že „pravděpodobným nemožnostem je třeba dávat přednost před nepravděpodobnými možnostmi“, což znamená, že je pro nás snazší věřit v něco, co je nemožné, ale je to dostatečně zajímavé (například B52 na Měsíci), než v nepravděpodobné možnosti. Cílem tohoto dokumentu je hledat tyto nepravděpodobné možnosti – myšlenky, vymykající se konsensu pro rok 2025, o kterých se ale domnívám, že mají alespoň 30% šanci, že nastanou. -

Invesco a Saxo Bank představují pozitivní výhled pro zlato

Trh se zlatem trpěl pomalou poptávkou, přestože měl díky historicky záporným úrokovým sazbám pozitivní cenové prostředí. To naznačuje, že investoři se více zaměřili na zpřísňování politiky Fedu, které začalo, když v listopadu snížil měsíční nákupy dluhopisů. -

Invesco: Centrální bankéři se v Jackson Hole drží scénáře

Minulý týden se v Jackson Hole konalo dlouho očekávané ekonomické sympozium. Pro ekonomy i pozorovatele je to jedna z "povinných" akcí, podobně jako konference v portugalské Sintře. Jak jsem vysvětlila svému nejstaršímu synovi, začínajícímu scenáristovi: „Je to jako okouzlující, hvězdně obsazená přehlídka filmů – je ale pro ekonomy místo filmařů." Abychom toto přirovnání posunuli ještě o kousek dál, přinášíme vám rekapitulaci sympozia v Jackson Hole inspirovanou stříbrným plátnem. -

Invesco: Centrální banky postupují opatrně

Obchodní konflikt mezi USA a Čínou, co proběhl v roce 2018 se jeví jako výstižná analogie k současnému prostředí. Koncem roku 2018 se zhoršila podnikatelská nálada, vzrostly obavy z recese a index S&P 500 se v krátké době vyprodal o téměř 20 %. V době, kdy investoři začali být stále více medvědí, se změnil politický mix. Trumpova administrativa oznámila 90denní celní pauzu s Čínou a americký Federální rezervní systém byl stále více holubičí. Následující rok byl pro riziková aktiva silný. -

Invesco: Ceny ropy se mění v důsledku napětí na Blízkém východě, ostatní trhy ale zůstávají v kurzu

Bude, nebo nebude? Počkejme a uvidíme. Je to nejisté. Všechna tato slova nadále dokonale vystihují rok 2025. Zprávám minulého týdne dominovala geopolitika, protože napětí na Blízkém východě zůstávalo vysoké a o víkendu se řešilo, zda USA udeří na Írán. To se také stalo. Trhy reagovaly jako pravý sangvinik, tedy optimisticky. Otázkou nyní je, jak zareaguje Írán? -

Invesco: Co by investoři měli vědět o recesi v USA a inflaci v eurozóně

Problém dluhového stropu byl odsunut do ledna 2025 a v tuto chvíli se už není třeba obávat, že by USA nesplnily své finanční závazky. Když je toto drama úspěšně za námi, nastává čas podívat se v širších souvislostech na dění v globální ekonomice.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Forexové online zpravodajství

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

EURUSD a jeho další postup na 11-měsíční maxima

Ceny ropy se zotavují v očekávání nových ekonomických stimulů

Market Insider: EURUSD, GBPUSD, DAX, Brent (04-09-17)

Scénáře dynamiky páru NZD/USD 13. října 2023

Březnová zpráva z amerického trhu práce zklamáním. Dolar zpět nad 1,31, PX odevzdal zisky

První letošní zasedání ECB ovlivní konflikt Rusko/Ukrajina

Ceny ropy včera vystřelily nejvíce v historii. Co bude dál?

Dolar ustupuje, Japonsku dochází munice.

Pečivo na podzim zdraží o desítky procent, porostou ceny mouky i energií

Očekávané události: CPI (Německo), peněžní zásoba M3 (eurozóna)

EURUSD a jeho další postup na 11-měsíční maxima

Ceny ropy se zotavují v očekávání nových ekonomických stimulů

Market Insider: EURUSD, GBPUSD, DAX, Brent (04-09-17)

Scénáře dynamiky páru NZD/USD 13. října 2023

Březnová zpráva z amerického trhu práce zklamáním. Dolar zpět nad 1,31, PX odevzdal zisky

První letošní zasedání ECB ovlivní konflikt Rusko/Ukrajina

Ceny ropy včera vystřelily nejvíce v historii. Co bude dál?

Dolar ustupuje, Japonsku dochází munice.

Pečivo na podzim zdraží o desítky procent, porostou ceny mouky i energií

Očekávané události: CPI (Německo), peněžní zásoba M3 (eurozóna)

Blogy uživatelů

Praktické okénko – Levely a obchodní příprava podle Market Profile

VIDEO: Přehled zajímavých investičních příležitostí pro 11. týden

Realita tradingu 11: Desítky procent ročně s prstem v nose

Život není jenom trading

Moje cesta prop tradingem: Otevřený obchod s velkým očekáváním a pokračování tradingové nudy

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Mapa 25/11

Nejlepší obchody měsíce června ve Fintokei

Index Exportu ČR dáva nádej na dynamické oživenie rastu ekonomiky

Válka v Izraeli a česká koruna

Praktické okénko – Levely a obchodní příprava podle Market Profile

VIDEO: Přehled zajímavých investičních příležitostí pro 11. týden

Realita tradingu 11: Desítky procent ročně s prstem v nose

Život není jenom trading

Moje cesta prop tradingem: Otevřený obchod s velkým očekáváním a pokračování tradingové nudy

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Mapa 25/11

Nejlepší obchody měsíce června ve Fintokei

Index Exportu ČR dáva nádej na dynamické oživenie rastu ekonomiky

Válka v Izraeli a česká koruna

Vzdělávací články

Neotřelá Price Action strategie, která v zahraničí sklízí úspěchy

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

7 kroků ke stabilně ziskovému tradingu + Infografika

Rozhovor: Snížení finanční páky se (nakonec) chystá

Seriál o ETF: Čistá hodnota jmění neboli Net Asset Value (díl 6.)

Jak investují Leoš Mareš a Jindřich Šídlo?

Investování do REIT: Dělení REITs podle typu nemovitostí – 2. část (4. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Nejlepší trading příležitosti - kde a jak profitovali tradeři (listopad 2024)

Deník obchodníka: Část 3. technická analýza

Neotřelá Price Action strategie, která v zahraničí sklízí úspěchy

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

7 kroků ke stabilně ziskovému tradingu + Infografika

Rozhovor: Snížení finanční páky se (nakonec) chystá

Seriál o ETF: Čistá hodnota jmění neboli Net Asset Value (díl 6.)

Jak investují Leoš Mareš a Jindřich Šídlo?

Investování do REIT: Dělení REITs podle typu nemovitostí – 2. část (4. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Nejlepší trading příležitosti - kde a jak profitovali tradeři (listopad 2024)

Deník obchodníka: Část 3. technická analýza

Tradingové analýzy a zprávy

5 událostí, které dnes stojí za pozornost

Švýcarsko ukončilo jednání o rámcové smlouvě s Evropskou unií

Swingové obchodování Nasdaqu 9.2.2026

USD/JPY - Intradenní výhled 16.12.2024

USD/CHF: Hledají investoři jiný bezpečný přístav?

Koruna dnes oslabila k euru i dolaru

NZD/USD - Intradenní výhled 12.7.2018

Swing trading: Obchodní příležitost na GBP/CAD

Bitcoin - Intradenní výhled 13.7.2026

Aktuálně otevřené FOREX pozice 16.6.2014

5 událostí, které dnes stojí za pozornost

Švýcarsko ukončilo jednání o rámcové smlouvě s Evropskou unií

Swingové obchodování Nasdaqu 9.2.2026

USD/JPY - Intradenní výhled 16.12.2024

USD/CHF: Hledají investoři jiný bezpečný přístav?

Koruna dnes oslabila k euru i dolaru

NZD/USD - Intradenní výhled 12.7.2018

Swing trading: Obchodní příležitost na GBP/CAD

Bitcoin - Intradenní výhled 13.7.2026

Aktuálně otevřené FOREX pozice 16.6.2014

Témata v diskusním fóru

EUR/USD

Mapa 42/11

Prekúpený SGD/JPY a iné exotiky

Seriál o ETF: Vznik ETF a investiční strategie fondů (díl 8.)

Technická analýza měnových párů EUR/GBP, AUD/NZD a GBP/CAD

Makroekonomické faktory - fiskální politika (6. díl)

Formace "hlava a ramena" ve forexovém obchodování

Týden byl na Wall Street hodně živý, index S&P 500 ale zpomaluje svůj růst

BOSSA Live Trading: Jak obchodujeme GBP/USD?

X - Station

EUR/USD

Mapa 42/11

Prekúpený SGD/JPY a iné exotiky

Seriál o ETF: Vznik ETF a investiční strategie fondů (díl 8.)

Technická analýza měnových párů EUR/GBP, AUD/NZD a GBP/CAD

Makroekonomické faktory - fiskální politika (6. díl)

Formace "hlava a ramena" ve forexovém obchodování

Týden byl na Wall Street hodně živý, index S&P 500 ale zpomaluje svůj růst

BOSSA Live Trading: Jak obchodujeme GBP/USD?

X - Station

reklama