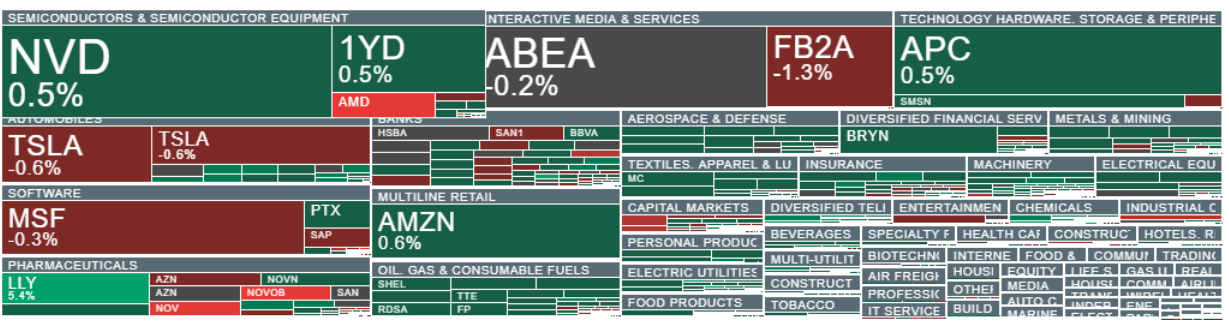

- Akciové trhy se pokoušejí o oživení po předchozím výprodeji softwarových titulů, zatímco zlato se vrátilo nad hranici 5 000 USD za unci, což potvrzuje přetrvávající nervozitu a silnou poptávku po drahých kovech. Před otevřením amerických trhů patří mezi největší propadáky společnosti AMD a Novo Nordisk. Trh se také připravuje na zveřejnění výsledků společnosti Alphabet, které proběhne dnes po uzavření amerických trhů.

- Akcie polovodičového giganta Advanced Micro Devices klesly v předobchodním obchodování o téměř 10 % poté, co společnost zveřejnila slabší než očekávaný výhled tržeb. Investoři interpretovali tento výhled jako znamení, že dynamika monetizace umělé inteligence může být méně působivá, než se původně předpokládalo, zejména po silném růstu akcií AMD a dalších společností v tomto odvětví.

- Dalším jasným negativem dnešní seance je výprodej akcií společnosti Novo Nordisk, které po zveřejnění neuspokojivého výhledu tržeb klesly o 17 %. Tento vývoj potvrzuje zesilující cenový tlak na léky proti obezitě a rostoucí politický tlak na ceny farmaceutických výrobků. Pokles však částečně kompenzovala silná zpráva společnosti Eli Lilly, jejíž tržby meziročně vzrostly o 43 %. Solidní výsledky zaznamenala také společnost AbbVie.

- V Evropě jsou zisky mírné: britský index FTSE 100 vzrostl o více než 1,2 %, podporován komoditními a těžebními akciemi, zatímco francouzský index CAC 40 vzrostl o 0,9 %. Německý index DAX poklesl o více než 0,3 %. Mezi nejvýkonnější sektory patří chemický a automobilový, což je v souladu s pokračující rotací od „růstu/AI” k tradičnějším cyklickým expozicím.

Barclays tvrdí, že vysoké valuace a optimistická očekávání ponechávají malý prostor pro chyby, ale nejnovější pokles považuje za zdravou korekci bez klasických známek paniky. Podle jejich názoru by podporu akcií mělo přinést znovu zrychlení globálního růstu a zlepšení zisků společností.

Devizy a sazby: dolar mírně posiluje (+0,2 %), výnosy jsou celkově stabilní s mírným vzestupným trendem a jen pokračuje v oslabování, protože obchodníci očekávají příznivý výsledek voleb pro vládnoucí tábor v Japonsku.

Kryptoměny se po silných poklesech stabilizují: bitcoin se drží kolem 76 000 USD, zatímco etereum zůstává pod mírným tlakem poblíž 2 100 USD.

Komodity:zlato vzrostlo přibližně o 2 % na zhruba 5 046 USD, což potvrzuje defenzivní poptávku navzdory oživení akcií; ropa WTI je mírně vyšší (~63,4 USD), bez jasného směrového katalyzátoru.

V USA si vedou lépe cyklické a ekonomicky citlivé akcie; futures na index Russell 2000 vzrostly o 0,2 % a futures na index S&P 500 vzrostly o 0,2 % před zveřejněním výsledků společnosti Alphabet. Futures na index Nasdaq 100 klesly o 0,1 %, ale po slabších než očekávaných údajích ADP (~20 tis. oproti očekávaným ~40 tis.) mírně snížily ztráty.

Trhy stále „stravují“ nový rizikový faktor: obavy z urychlení automatizace a potenciálního narušení softwarových obchodních modelů umělou inteligencí opět tlačí na akcie, které jsou tomuto trendu nejvíce vystaveny, včetně společností spojených s technologiemi zpracování informací a obsahu. Klíčovou výzvou zůstává schopnost trhu konzistentně oceňovat vítěze a poražené v oblasti umělé inteligence. Vzhledem k vysokým oceněním a probíhající sezóně zveřejňování výsledků investoři agresivněji trestají společnosti, které nesplňují zvýšené očekávání. Komentáře trhu naznačují širší „ztrátu důvěry“ v kategorii umělé inteligence/technologií, což vede k systémovějšímu prodeji, dokud investoři znovu nenabudou přesvědčení o konkrétních společnostech a jejich fundamentálních konkurenčních výhodách. Před otevřením Wall Street se poklesy rozšiřují i na společnosti s významnou expozicí vůči úvěrům v softwarovém sektoru, včetně Blue Owl Capital, Ares Management a Apollo Global.V Londýně klesl Trustpilot téměř o 10 % kvůli obavám z „konkurence“ poháněné umělou inteligencí. Poklesy se zrychlují i u dalších akcií, které jsou vnímány jako zranitelné vůči narušení umělou inteligencí – LSEG a Relx klesly o více než 2 %, zatímco Wolters Kluwer se také obchoduje níže.

Švýcarská banka UBS překonala očekávání a oznámila program zpětného odkupu akcií (3 miliardy dolarů do roku 2026), ale akcie klesly téměř o 5 % v důsledku realizace zisků. Credit Agricole mezitím zklamala kvůli vyšším nákladům a zvýšeným rezervám na úvěrové riziko, přičemž akcie klesly o více než 3 %.

Beazley vzrostla o více než 8 % po zprávách o potenciální nabídce na převzetí ze strany Zurich Insurance. Nabídka představuje přibližně 63% prémii k tržní kapitalizaci Beazley před zahájením procesu v lednu. Představenstvo Beazley naznačilo, že by bylo ochotno nabídku přijmout, pokud by se stala závaznou.

DCC PLC vzrostla o téměř 9 % poté, co si udržela konstruktivní výhled na rok 2026. Společnost očekává „silný růst provozního zisku” a odkazuje na solidní čtvrtletí do prosince a pokračující strategický pokrok a vývojové aktivity.

GlaxoSmithKline posiluje o více než 5 % poté, co oznámila výsledky za 4. čtvrtletí a potvrdila výhled:

- Zisk před zdaněním:1,48 mld. GBP (+15 % meziročně), nad konsensem 1,37 mld. GBPProvozní zisk:1,63 mld. GBP (+14 % meziročně), nad konsensem 1,53 mld. GBPEPS:+9,9 % meziročně, téměř 10 % nad konsensem Vedení zdůraznilo pokračující dynamiku do roku 2026 (speciální léky a vakcíny)

Zdroj: xStation5