Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Výkonnost účastnických fondů v roce 2025 mírně zaostala za 2024, žádný fond ale neskončil ve ztrátě

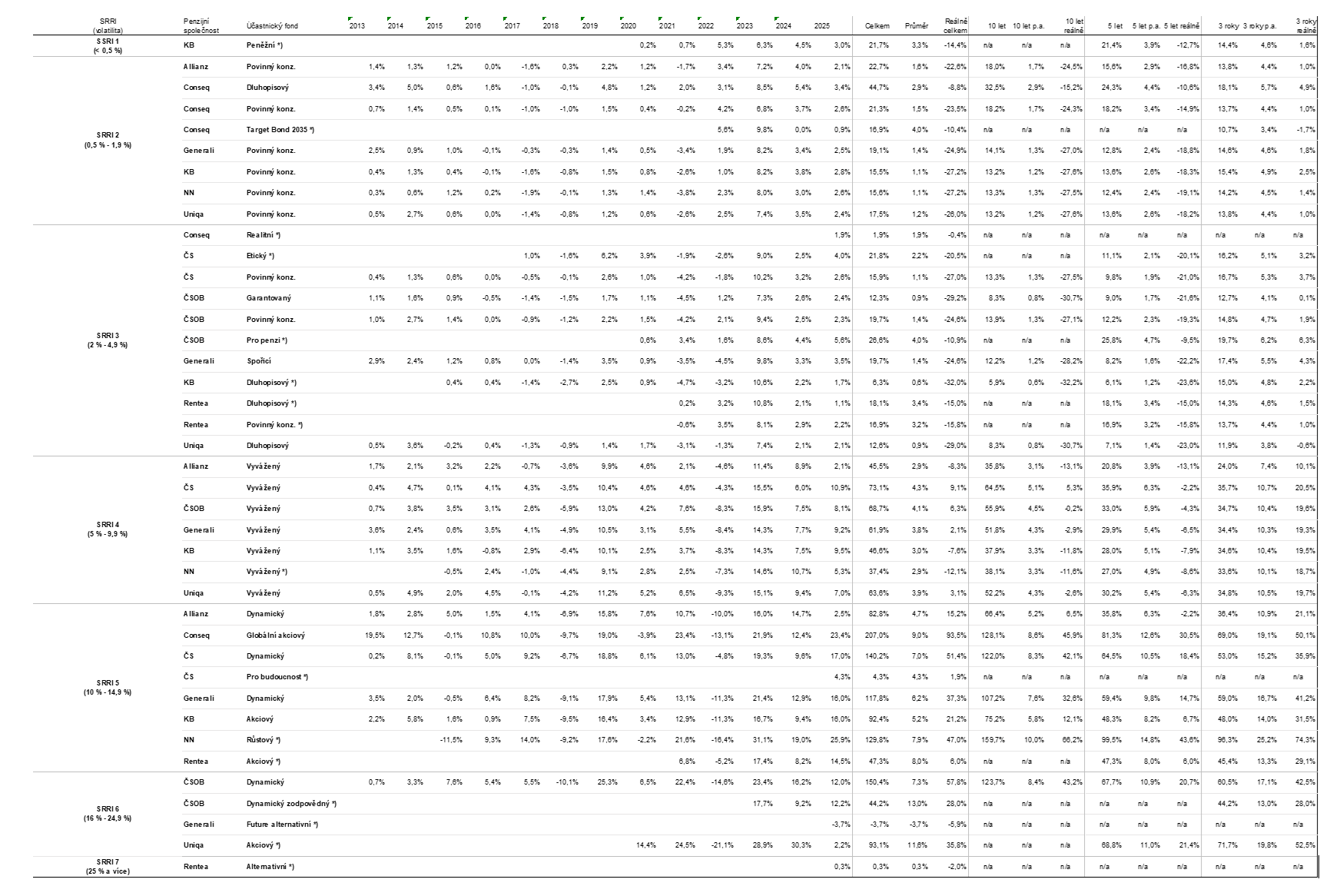

Výkonnost účastnických fondů byla v roce 2025 mírně slabší oproti 2024; dynamické strategie slavily úspěch, ovšem ne všechny akciové účastnické fondy dosáhly dvouciferných zisků; konzervativní investice dodaly v průměru 2,6 %; žádný zástupce z 36 analyzovaných neměl zápornou výkonnost; necelá polovina překonala své výsledky z roku 2024, pouze jeden účastnický fond překonal své zhodnocení ze všeobecně rekordního roku 2023; novinkou roku 2025 je nabídka celkem 4 alternativních účastnických fondů.

Účastnický nebo transformovaný fond má přibližně 36 % občanů ČR. Na konci 3. čtvrtletí 2025 si spořilo na penzi celkem 3,9 mil. účastníků (z toho 1,77 mil. v transformovaných a 2,13 mil. v účastnických fondech). Penzijní společnosti spravovaly prostředky v celkové výši 644 miliard Kč, z toho bylo cca 288 mld. Kč v účastnických fondech. V rámci třetího pilíře se tak jedná přibližně o 45 % veškerého majetku na penzi. Oproti stejnému období roku 2024 došlo ke snížení celkového počtu účastníků, ovšem k nárůstu výše spravovaných příspěvků. V případě počtu účastníků v účastnických fondech bylo zaznamenáno navýšení.

Účastníci mají nárok na státní příspěvek a daňové odpočty.

Účastnické fondy DPS mají tři základní linie. Zaprvé jsou to povinné konzervativní fondy, jejichž nabídka je vyžadována zákonem č. 407/2011 Sb. o doplňkovém penzijním spoření (dále jen „Zákon“). Druhou skupinu tvoří klasické účastnické fondy (vyvážené a dynamické), které nejsou zvlášť Zákonem upraveny. Novinkou posledního roku jsou tzv. alternativní účastnické fondy, jejichž vznik byl umožněn novelou Zákona od 1.1.2024. Tyto mohou investovat i do netradičních aktiv – nemovitostí, komodit, private equity, kryptoměn apod. K 30.9.2025 bylo podle Asociace penzijních společností registrováno 40 účastnických fondů celkem 9 penzijních společností. Tato analýza se zabývá výhradně první a druhou skupinou, pokud není výslovně uvedeno jinak. Třetí linie, tj. alternativní účastnické fondy, má totiž velmi krátkou historii.

Účastnické fondy je možno rozdělit podle rizikově-výnosového potenciálu. K tomu je využíván standardizovaný ukazatel SRRI, který ze zákona povinně musí uvádět každý fond. „Ukazatel SRRI může nabývat sedmi hodnot, přičemž 1 je ‚nejbezpečnější‘, respektive nejméně volatilní, a 7 je pak ‚nejrizikovější‘, tedy nejvíce kolísavý,“ říká Václav Šimek, partner ve společnosti Freedom Financial Services, a dodává: „Nabídka účastnických fondů byla v roce 2025 pestrá. Najdeme pouze jeden, který má skutečně velmi nízkou volatilitu stupně 1. Na opačném konci spektra jsou tři klasické fondy s volatilitou stupně 6 a jeden (alternativní) fond dokonce stupně 7.“

V případě 2 účastnických fondů došlo meziročně ke změně jejich SRRI. U jednoho došlo k posunu hodnoty SRRI 1 směrem nahoru na SRRI 2, tedy k vyšší kolísavosti; u druhého nyní nabývá SRRI hodnotu 5 namísto původní 6.

Výsledky roku 2025 byly zajímavé, i když nedosáhly v průměru výkonnosti roku předchozího natožpak roku 2023, který byl v několika ohledech rekordní. Dále platí, že všechny účastnické fondy (bez alternativních) byly v uplynulém roce v kladných hodnotách.

Porovnání z hlediska celkové a průměrné výkonnosti je třeba brát v případě několika fondů s rezervou. Nevznikly totiž před 13 lety, ale později, nemají tedy kompletní historii. Takové fondy jsou označeny příznakem „*)“ v přiložené tabulce. Všechny případy jsou jmenovitě uvedeny v poznámce v závěru tohoto textu.

Jak ukazuje čerstvá analýza Freedom Financial Services, všechny fondy (až na jednu výjimku mezi novými alternativními fondy) skončily rok 2025 s kladným výsledkem. „Pozitivní výsledky byly dosaženy navzdory turbulentnímu dění na globálních finančních trzích. První polovina roku byla ve znamení oslabujícího dolaru a adaptace na novou realitu světového pořádku. Následovala stabilizace a zaměření odborné pozornosti na mikroekonomické fundamenty v podobě zisků a očekávaných firemních výsledků. Prognózy na další období nejsou špatné, ale rizikové faktory vykazují zvýšené hodnoty,“ popisuje Václav Šimek.

Největšího zhodnocení napříč všemi kategoriemi dosáhl v roce 2025 fond NN Růstový s výsledkem 25,9 %, následován fondy Conseq Globální akciový (23,4 %) a ČS Dynamický (17,0 %). Všichni 3 zástupci mají rizikovost SRRI 5. „Tyto fondy se zaměřují na akcie vyspělých trhů západní Evropy a USA. Hotovost drží jen minimální, což jim umožňuje být na rostoucím trhu maximálně zainvestován,“ uvedl Václav Šimek.

Zajímavých dvouciferných výsledků dosáhli téměř všechny účastnické fondy s vysokým podílem akcií, tj. dynamické investiční strategie SRRI 5 a 6. „Průměrný výsledek je 14,2 %, nejlepší pak 25,9 %,“ popisuje Václav Šimek s tím, že u fondů s kratší historií je potřeba jejich aktuální výkonnost nepřeceňovat ani nepodceňovat, což je mimo jiné také případ nejvýkonnějšího fondu za rok 2025 a platí to tím spíše i pro nové alternativní fondy. Kvalitu těchto řešení prověří až čas a teprve jejich delší historie v různých ekonomických fázích potvrdí schopnost dosahovat očekávaných výkoností a naplnit tak stanovené strategie a cíle.

Penzijní spoření je dlouhodobý produkt s horizontem dvaceti, třiceti i více let. Důležitější než výsledek za jeden rok, je dlouhodobé průměrné zhodnocení, které daný účastnický fond přináší. V tomto kontextu neměly propady dynamických fondů (SRRI 5 a 6) v roce 2022 a enormní růsty roku 2023 takový význam. Na delší čas přinášejí klientům výnos průměrně kolem 6 % až 7 % ročně (v rámci dynamických fondů s kompletní 13letou historií). Nejvýkonnější účastnický fond vůbec (Conseq Globální akciový) dosáhl 9% roční návratnosti od roku 2013. Konzervativní strategie SRRI 1, 2 a 3 (s kompletní historií) vykazují v průměru 1,3% výkonnost. Nejvýkonnější zástupce z nich (Conseq Dluhopisový) uvádí 2,9 % p.a. Vyvážené strategie SRRI 4 (s kompletní historií) pak dokázaly v průměru dodat 3,7% výkonnost. Nejvýkonnější „vyvážený“ zástupce (ČS Vyvážený) připisoval 4,3 % p.a.

„U dynamických účastnických fondů se již druhým rokem v řadě potvrdilo, že růsty 2023 byly opravdu vysoké a jen těžko se budou portfolio‑manažerům překonávat. Na druhou stranu byla i zde jedna výjimka,“ připomíná Václav Šimek s tím, že nadále platí, že klienti s delším investičním horizontem do penze by měli volit spíše dynamické fondy, zatímco klienti s kratším horizontem pak ty vyvážené nebo konzervativní varianty fondů.

Výše uvedená zhodnocení dostávají jasnější obrysy, jakmile se započítá inflace. Od roku 2013 do konce roku 2025 bylo znehodnocení peněz přibližně ve výši 58,7 %. (Údaj počítá s inflací za prosinec 2025, kterou předpovídá ve své podzimní prognóze ČNB. Skutečná inflace za poslední měsíc roku 2025 není v době vzniku této analýzy, tj. dne 6. ledna 2025, známa.) Každá inflace má na investiční strategie neblahé účinky. Výkonnostně nejslabšímu zástupci (ze všech fondů s kompletní historií) by se modelová investice reálně znehodnotila o 29,2 %. Naopak nejúspěšnějšímu fondu se podařilo hypotetický jednorázový vklad reálně zhodnotit, a to o 93,5 %. Platí, že konzervativní strategie jsou v době silného růstu akciových trhů postiženy inflací relativně více.

Tabulka: Analýza účastnických fondů 2025

Poznámka 1: Analýza vychází z dat o výkonnosti ke dni 31. prosince 2025 (jedinou výjimkou je Conseq Realitní, kdy je údaj k 30.12.2025) a hodnot údaje SRRI zveřejněných jednotlivými penzijními společnostmi ke dni 6. ledna 2026.

Poznámka 2: Stupeň SRRI a tomu odpovídající volatilita (rizikovost) je určena pomocí směrodatné odchylky a ukazuje minulé kolísání výkonnosti vůči její průměrné hodnotě.

Poznámky k výpočtům a fondům bez kompletní historie

Analýza vychází z výsledků, které byly uveřejněny samotnými penzijními společnostmi k 6.1.2026 v 8:00 hodin. Data k poslednímu dni roku 2025 byla zveřejněná všemi penzijními společnostmi, jedinou výjimkou je účastnický fond Conseq Realitní (k 30.12.2025).

Pokud fond vznikl v průběhu jakéhokoliv roku historie, pak je uvedena výkonnost za dobu či část roku, kdy fond existoval, nikoliv údaj anualizovaný.

Reálná kumulativní výkonnost je zobrazena jak u fondů s kompletní historií od roku 2013, tak i v případě těch, které vznikly až v průběhu historie DPS. Údaj o skutečné inflaci za prosinec 2025 nebyl dne 6. ledna 2026 k dispozici, výpočty zhodnocení po zohlednění inflace pracují s hodnotou 2,3 %, tak jak na podzim 2025 prognózovala danou meziroční měsíční hodnotu Česká národní banky. Od roku 2013 je tedy kalkulováno s celkovou inflací ze 13 roků ve výši 58,7 %; v případě fondů bez kompletní historie je zohledněna inflace za období jejich existence.

Fondů, které nemají kompletní historii, je 16 a jsou následující:

• KB PS Peněžní účastnický fond vznikl dne 5.12.2019, ovšem hodnoty penzijní jednotky začal vykazovat až od 1.2.2020,

• Conseq PS Target Bond 2035 účastnický fond vznikl 31.3.2022, takže dokonce rok 2022 není kompletní, ale penzijní společnost hodnoty vykazuje i za tento rok,

• Rentea PS povinný konzervativní účastnický fond vznikl 7.7.2021, takže za rok 2021 není sice výkonnost kompletní, ovšem je penzijní společností vykazována,

• ČS PS Etický účastnický fond vznikl 1.11.2017, hodnota za tento rok je vykazována,

• ČSOB PS Pro penzi účastnický fond vznikl 28.8.2019, ovšem hodnota penzijní jednotky je vykazována až od 27.7.2020,

• KB PS dluhopisový účastnický fond vznikl 1.9.2015, hodnota je vykazována od 10.10.2015,

• Rentea PS dluhopisový účastnický fond vznikl 7.7.2021 a již za tento rok je hodnota vykazována,

• NN PS vyvážený účastnický fond vznikl 4.11.2014, ovšem hodnota je vykazována až od 16.2.2015,

• Rentea PS akciový účastnický fond vznikl 7.7.2021 a již za tento rok je hodnota vykazována,

• ČSOB PS dynamický zodpovědný účastnický fond vznikl 1.1.2023 a hodnotu vykazuje od 2.1.2023,

• NN PS růstový účastnický fond vznikl dne 24.3.2015 a hodnotu penzijní jednotky určuje od 19.5.2015,

• UNIQA PS akciový účastnický fond vznikl 19.5.2020 a hodnotu určuje od 29.5.2020,

• Conseq PS Realitní účastnický fond vznikl 19.8.2025,

• Generali PS Future alternativní účastnický fond vznikl 1.1.2025,

• ČS PS Fond pro budoucnost účastnický fond vznikl 21.1.2025,

• Rentea PS Alternativní účastnický fond vznikl 30.4.2025.

Specifický je pak případ UNIQA PS vyváženého účastnického fondu, který vznikl sice až 1.1.2015, ovšem jedná se o přejímací fond Smíšeného fondu (existence od 1.1.2013 do 31.12.2014). Údaje tak představují výkonnost vyváženého fondu se započtením historického vývoje Smíšeného fondu.

Klíčová slova: Equity | Inflace | USA | Private equity | Akcie | Analýza | Zhodnocení | Bond | Investice | Nabídka | Ukazatel | Volatilita | Výkonnost | Výnos | ČNB | Banky | Fundamenty | Fond | Výsledky | ČSOB | Investovat | Conseq | Investiční strategie | Volatilní | Analýzy | Fondy | Investiční | Nemovitosti | Penzijní společnosti | P.A. | ROCE | Úspěch | Konzervativní investice | KB | Prognózy | Budoucnost | Účastnické fondy | Freedom Financial Services | Historie | Asociace | Hotovost | Spoření | Údaje | Státní příspěvek | Václav Šimek | ČR | Cíle | Společnosti | Společnost | Target | TIM | 3М | SRRI | Účastnický fond | Transformovaný fond | Fondy DPS | Účastnické fondy DPS | Pozitivní výsledky | Rizikovost | Znehodnocení | Conseq realitní | Penzijní společnost | Vice | Services | Rentea | Konzervativní fondy | Výsledky roku | Adaptace | Financial | Dánové | Rok 2025 | Navýšení | Konzervativní strategie | Rizikové faktory | Prostředky |

Čtěte více

-

Výkon bitcoinu v září 2023 byl jedním z nejsilnějších od roku 2012

Navzdory poklesu rekordně vysokých úrokových sazeb ve Spojených státech, Evropě a Velké Británii byl Bitcoin v září relativně stabilní a přidal 4,7 %. Tímto tempem mince zaznamenala jeden z nejsilnějších výkonů od roku 2012 a 2016, kdy BTC vzrostl o 23,5 %, resp. 5,7 %. -

Výkon BTC/USD se vymyká dosavadním záznamům: Bitcoin před Trumpovou inaugurací dosáhl nového historického maxima

Po krátkém ústupu dosáhl bitcoin nového historického maxima. Prudký nárůst BTC je připisován především "faktoru Trump", neboť Donald Trump se právě ujal úřadu prezidenta USA. Dne 19. ledna Melania Trumppo vzoru svého manžela spustila vlastní kryptoměnu – meme coin s názvem $MELANIA. Trh na tuto zprávu silně zareagoval, což způsobilo propad $TRUMP (Trumpova kryptoměna) o více než 60 % a bitcoin na krátkou dobu klesl pod 100 000 USD. Jednalo se však o chvilkovou reakci. Od té doby se jak TRUMP/USD, tak BTC/USD odrazily ode dna a bitcoin se prudce vyšplhal nad cílových 100 000 USD. Během necelé hodiny se BTC vyšplhal ze 102 000 USD na 109 200 USD, čímž stanovil nové historické maximum. Index strachu a chamtivosti také prudce vzrostl a dosáhl 77 bodů, což signalizuje "extrémní chamtivost" účastníků trhu. -

Výkon české ekonomiky ve druhém čtvrtletí: Růst nic moc, inflace až moc

Tuzemští statistici dnes zpřesnili odhad výkonu české ekonomiky v letošním druhém čtvrtletí. Příliš nenadchnul. Ač totiž někteří experti vyhlíželi až desetiprocentní růst, realita je méně růžová. I když se jedná o stále nejvýraznější meziroční růst ekonomiky v celé české historii, skákat radostí z něj nelze. Vydatnému růstu totiž nahrává znatelně ponížená srovnávací základna loňského druhého čtvrtletí. Právě proto, že byla ponížená extrémně, čekal se extrémní růst – extrémnější, než jaký přinesla realita. -

Výkon ekonomiky byl na konci roku slušný

Česká ekonomika podle dnes zveřejněného předběžného odhadu ČSÚ rostla v posledním kvartále loňského roku mezičtvrtletním tempem o 0,9 %. To bylo jen nepatrně pod naší prognózou, která čekala růst o 1,2 %. Ve srovnání s konsensem trhu, který předpokládal růst pouze o 0,2 %, je však dnešní výsledek pozitivním překvapením. Interval jednotlivých odhadů byl v důsledku zvýšené nejistoty vysoký, když sahal od mezičtvrtletního poklesu o 0,9 % až po růst o 1,2 %. -

Výkon HDP České republiky za loňské 4. čtvrtletí a za celý rok 2024

Zpřesněné údaje o výkonu české ekonomiky za loňské závěrečné čtvrtletí potvrdily růst HDP tempem 0,7 % mezikvartálně a 1,8 % meziročně. -

Výkon HDP, 2Q 2020 - komentář Radomíra Jáče, Generali Investments

Zpřesněné údaje o výkonu HDP za letošní druhé čtvrtletí potvrzují prudký pokles české ekonomiky, tempo meziročního poklesu bylo ale ve zpřesněných datech nepatrně zmírněno. -

Výkonná ředitelka Imperial Oil Sherri Evers přechází do vedení Exxon Mobil

Kanadská rafinérská společnost Imperial Oil oznámila v pátek, že Sherri Evers, která v současnosti zastává funkci senior viceprezidentky pro udržitelnost, komerční rozvoj a produktová řešení, opustí společnost, aby převzala vedoucí roli ve společnosti Exxon Mobil. S účinností od 1. března 2025 se Evers stane generální manažerkou pro maziva v Severní Americe ve společnosti Exxon Mobil, která je hlavním akcionářem Imperial Oil. -

Výkonnost ceny Ethereum (ETH) odrážející trend z roku 2016, který předcházel 12 000% nárůstu

Ethereum (ETH), druhá největší kryptoměna podle tržní kapitalizace, letos zaznamenalo výrazný pokles investorů optimismus a zaostává za Bitcoinem. V posledních šesti měsících ETH ztratilo přibližně 35 % své hodnoty. -

Výkonnost čínské ekonomiky je stále silná

Mezinárodní měnový fond na konci července zveřejnil obsáhlou zprávu o stavu čínské ekonomiky. Klíčové tvrzení reportu zní následovně: Výkonnost čínské ekonomiky je stále velice silná. -

Výkonnost globálních finančních trhů byla i přes pandemii fenomenální

Pokud odhlédneme od pozitivních zpráv z konce roku ohledně vakcín proti koronaviru, fundamentální zprávy ovlivňující globální finanční trhy byly v loňském roce vesměs extrémně negativní. Měli bychom zmínit zejména následující: -

Výkonný ředitel Berkshire Hathaway snížil svůj podíl o polovinu💡

Ajit Jain, vedoucí pracovník pojišťovny Berkshire Hathaway (BRKA.US), prodal více než polovinu svého podílu ve společnosti, jak vyplývá z nové zprávy regulační komise SEC. -

Výkonný ředitel Exxon Mobil získá klíčovou roli v Trumpově administrativě

Od chvíle, kdy v roce 1911 Nejvyšší soud USA označil společnost Standard Oil Co. Inc. zakladatele Johna D. Rockefellera za ilegální monopol, je americký energetický průmysl na kordy s federální vládou. Nyní by vysocí činitelé energetického průmyslu mohli vládu tvořit. Výkonný ředitel amerického giganta společnosti Exxon Mobil Corp. Rex Tillerson byl navržen na post ministra zahraničí v nově vznikající administrativě zvoleného prezidenta Donalda Trumpa. Rick Perry, bývalý guvernér na ropu bohatého státu Texas, by se měl stát šéfem ministerstva pro energie. Scott Pruitt, příznivec domácího břidlicového průmyslu ve státe Oklahoma a dosavadní zarputilý skeptik v otázkách změny globálního klimatu, by pak měl převzít vůdčí post v Agentuře na ochranu životního prostředí. -

Výkon světelných zdrojů může zmást

Ačkoliv se nazývají jako halogeny, nejsou to pravé halogeny. Řeč je o LED halogenech 50W https://www.lightpark.cz/ref... -

Vykořisťovali zaměstnance a doplatili na to

„Reputace společnosti se velmi obtížně buduje, ale velmi rychle ztrácí. Toho si jsou vědomi investoři, kteří začali vyprodávat akcie společnosti Boohoo,“ říká hlavní ekonom BHS Štěpán Křeček -

Vykročil Trump k rozbití eurozóny? Pokud udeří na Německo obviněním z měnové manipulace, může zásadně urychlit rozkladný proces v rámci eurozóny

Trump varuje, že bude přísněji posuzovat a razantněji potírat praxi, kterou Spojené státy označují za měnovou manipulaci. Z ní podezřívají hlavně Čínu, ale také třeba Německo. Trumpova administrativa tak záhy může Berlín obvinit z toho, že uměle oslabuje svoji měnu – euro –, aby tak poskytoval nedovolený „doping“ vlastním vývozcům. -

Výkupní cena řady sběrných surovin dramaticky klesá, lidé by si měli s odnosem pospíšit. Papír je ale stále v kursu, citelně zdražuje třeba i ten toaletní

Ceny prakticky všeho napříč ekonomikou rapidně rostou. Přesto se najdou výjimky. Třeba výkupní ceny sběrných surovin klesají. A to dramaticky. Lidé by si tak s odnosem do sběru měli pospíšit. Za chvíli už nemusí dostat vůbec nic. -

Výkupní ceny českých zemědělců trvaleji klesají, zvláště prasat či brambor. Konečný spotřebitel ale z toho mnoho nemá, vepřové totiž zatím tolik nezlevňuje, zato se zvyšují marže třeba řetězcům

Ceny zemědělských výrobců se citelně a trvale propadají. Potvrzují to dnes zveřejněná čísla ČSÚ. Meziroční pokles cen, za které tuzemští zemědělci jsou schopni na trhu odběratelům „udat“ svoji produkci, pokračoval letos v lednu už patnáctý měsíc v řadě. V lednu pokles představoval 2,8 procenta. Někteří zemědělci jsou tak ohrožení až existenčně. Týká se to hlavně chovatelů, neboť jsou to ceny zvláště živočišné produkce, které se citelně propadají. V lednu tento pokles činil meziročně 8,2 procenta. Ceny v oblasti rostlinné agrární výroby přitom rostly, o 2,3 procenta. -

Výkyvy na Wall Street: Prudké zvýšení sazeb zmátlo investory

Na pozadí znatelného nárůstu výnosu 10letých státních dluhopisů klesly hlavní indexy Wall Street o 1 % nebo více. Investoři úzkostlivě zvažují své možnosti tváří v tvář dlouhodobému zvyšování úrokových sazeb a jeho ekonomickým dopadům. -

Výkyvy produktivity kopírují HDP

Zajímavou zprávou pro finanční trhy dnes bude produktivita práce respektive jednotkové pracovní náklady za druhé čtvrtletí (14.30 SEČ)... -

Výměna dluhopisů prošla řeckým parlamentem. Jak to bude se zapojením MMF do pomoci Řecku a navýšením ESM Berlínu navzdory?

Úspora asi 107 miliard eur z řecké státní kasy přiměla dnes řecký parlament k hl...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Denní kalendář událostí

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V Číně indexy CPI a PPI

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V Číně indexy CPI a PPI

Tradingové analýzy a zprávy

Forex: Dolar oslabuje vůči euru a libře, ale posiluje k japonskému jenu

Pražská burza oslabila, PX je zpět pod 2600 body, Erste níže o 3,3 procenta

Analytici: Dopad závěrů summitu NATO na ekonomiku a finanční trhy je omezený

Forex: Koruna dál oslabuje vůči oběma hlavním světovým měnám

Komodity: Ropa prudce zdražuje poté, co Trump pohrozil dalšími útoky na Írán

5 událostí, které dnes stojí za pozornost

Měnový fond kvůli Íránu zhoršil odhad růstu světové ekonomiky na 3,0 procenta

FCA varuje před brokerem Axis Advisory Trade / Axis Advisory Trade Trading Limited

EK nejspíš navrhne větší flexibilitu systému emisních povolenek ETS 1

Objem obchodů s kryptem v červnu meziročně stoupl o 15 procent na jednu miliardu

Forex: Dolar oslabuje vůči euru a libře, ale posiluje k japonskému jenu

Pražská burza oslabila, PX je zpět pod 2600 body, Erste níže o 3,3 procenta

Analytici: Dopad závěrů summitu NATO na ekonomiku a finanční trhy je omezený

Forex: Koruna dál oslabuje vůči oběma hlavním světovým měnám

Komodity: Ropa prudce zdražuje poté, co Trump pohrozil dalšími útoky na Írán

5 událostí, které dnes stojí za pozornost

Měnový fond kvůli Íránu zhoršil odhad růstu světové ekonomiky na 3,0 procenta

FCA varuje před brokerem Axis Advisory Trade / Axis Advisory Trade Trading Limited

EK nejspíš navrhne větší flexibilitu systému emisních povolenek ETS 1

Objem obchodů s kryptem v červnu meziročně stoupl o 15 procent na jednu miliardu

Blogy uživatelů

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Forexové online zpravodajství

💾 Paměťové firmy vládnou! Jak dlouho to vydrží? 🔥

Denní shrnutí – Eskalace na Blízkém východě. FOMC se obává inflace

Zápis FOMC: Jestřábí tón potvrzen. EURUSD přesto roste

🚀 SpaceX za 800 USD? Nesmysl nebo vize budoucnosti? 💫

Trump v Ankaře nesignalizuje úplnou eskalaci. Ropa omezuje zisky a Nasdaq tlumí ztráty

eToro spouští novou aplikaci: chytrou, s důrazem na AI a propojení komunity

Frankfurtská burza následovala ostatní trhy a zakončuje středu v červeném

Index Dow Jones se drží v červených úrovních

Pražská burza klesala s napětím ve světě

USA: Zásoby surové ropy podle EIA k 3. červenci vzrostly o 2998 tis. barelů

💾 Paměťové firmy vládnou! Jak dlouho to vydrží? 🔥

Denní shrnutí – Eskalace na Blízkém východě. FOMC se obává inflace

Zápis FOMC: Jestřábí tón potvrzen. EURUSD přesto roste

🚀 SpaceX za 800 USD? Nesmysl nebo vize budoucnosti? 💫

Trump v Ankaře nesignalizuje úplnou eskalaci. Ropa omezuje zisky a Nasdaq tlumí ztráty

eToro spouští novou aplikaci: chytrou, s důrazem na AI a propojení komunity

Frankfurtská burza následovala ostatní trhy a zakončuje středu v červeném

Index Dow Jones se drží v červených úrovních

Pražská burza klesala s napětím ve světě

USA: Zásoby surové ropy podle EIA k 3. červenci vzrostly o 2998 tis. barelů

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Japonská ekonomika roste rychleji, než se očekávalo

🚀 SpaceX za 800 USD? Nesmysl nebo vize budoucnosti? 💫

Záznam webináře k večernímu zasedání americké centrální banky

Index Dow Jones se pohybuje v červených úrovních

Forex: Koruna testuje úrovně pod 24,30 EUR/CZK

Pražská burza otevírá poslední seanci tohoto týdne v červených číslech, reportovaly KB, Erste a CTP

CSG dokončila transfer technologie výroby střelného prachu do polské společnosti MESKO

Klíčové události dne 5. srpna: fundamentální analýza pro začátečníky

Očekávané události: Devizové rezervy (ČR), zápis ze zasedání FOMC (USA)

🚨Rheinmetall klesá o 17 %. Co stojí za propadem?

Japonská ekonomika roste rychleji, než se očekávalo

🚀 SpaceX za 800 USD? Nesmysl nebo vize budoucnosti? 💫

Záznam webináře k večernímu zasedání americké centrální banky

Index Dow Jones se pohybuje v červených úrovních

Forex: Koruna testuje úrovně pod 24,30 EUR/CZK

Pražská burza otevírá poslední seanci tohoto týdne v červených číslech, reportovaly KB, Erste a CTP

CSG dokončila transfer technologie výroby střelného prachu do polské společnosti MESKO

Klíčové události dne 5. srpna: fundamentální analýza pro začátečníky

Očekávané události: Devizové rezervy (ČR), zápis ze zasedání FOMC (USA)

🚨Rheinmetall klesá o 17 %. Co stojí za propadem?

Blogy uživatelů

Jak začít investovat: 7 tipů pro začátečníky

Pět nezbytných funkcí pro intradenní obchodníky v obchodní platformě SaxoTraderGO

Zlato - Analýza více časových rámců

Jak obchodovat fibonacci retracement na H1 EURJPY

Index S&P 500 spadl do korekce, býci by na to mohli zareagovat

Kde a jak se vzdělávat v tradingu

Jak na indikátor RSI

Praktické okénko – Rozdíl v přípravě obchodu protitrendu a do trendu

Přijde do Británie recese?

Stop-Loss na Break/Even nemusí být vždy to správné řešení

Jak začít investovat: 7 tipů pro začátečníky

Pět nezbytných funkcí pro intradenní obchodníky v obchodní platformě SaxoTraderGO

Zlato - Analýza více časových rámců

Jak obchodovat fibonacci retracement na H1 EURJPY

Index S&P 500 spadl do korekce, býci by na to mohli zareagovat

Kde a jak se vzdělávat v tradingu

Jak na indikátor RSI

Praktické okénko – Rozdíl v přípravě obchodu protitrendu a do trendu

Přijde do Británie recese?

Stop-Loss na Break/Even nemusí být vždy to správné řešení

Vzdělávací články

Výsledky intradenního obchodování podle VIP zóny (prosinec 2021)

Měny v Brazílii mají jepičí život. Současný real je už devátý pokus o stabilní platidlo

XTB: Recenze, poplatky a hodnocení

Čeho lze reálně dosáhnout v prop tradingu?

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Válka na Ukrajině: Jak obchodovat na finančních trzích?

VIP zóna: Květen nabídl výrazný narůst zisků

Začněte si vydělávat tradingem pomocí této jednoduché metody

Jednoduchosť v tradingu

Technická analýza: Jak číst trh z grafů

Výsledky intradenního obchodování podle VIP zóny (prosinec 2021)

Měny v Brazílii mají jepičí život. Současný real je už devátý pokus o stabilní platidlo

XTB: Recenze, poplatky a hodnocení

Čeho lze reálně dosáhnout v prop tradingu?

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Válka na Ukrajině: Jak obchodovat na finančních trzích?

VIP zóna: Květen nabídl výrazný narůst zisků

Začněte si vydělávat tradingem pomocí této jednoduché metody

Jednoduchosť v tradingu

Technická analýza: Jak číst trh z grafů

Tradingové analýzy a zprávy

Ropa Brent - Intradenní výhled 23.4.2026

Ropa WTI - Intradenní výhled 22.5.2026

Německo podle Scholze prochází těžkým obdobím, je ovšem patrné ekonomické oživení

EUR/USD - Intradenní výhled 8.7.2026

Biden zmenšil objem infrastrukturního balíku, republikáni jej stále odmítají

AUD/USD - Intradenní výhled 21.8.2025

Index spekulativního sentimentu 23.7.2015

USD/JPY - Intradenní výhled 16.2.2017

Forex: AUD/USD znovu otestoval důležitou S/R zónu

Analytici: Údaje o HDP ukazují, že recese v Česku skončila

Ropa Brent - Intradenní výhled 23.4.2026

Ropa WTI - Intradenní výhled 22.5.2026

Německo podle Scholze prochází těžkým obdobím, je ovšem patrné ekonomické oživení

EUR/USD - Intradenní výhled 8.7.2026

Biden zmenšil objem infrastrukturního balíku, republikáni jej stále odmítají

AUD/USD - Intradenní výhled 21.8.2025

Index spekulativního sentimentu 23.7.2015

USD/JPY - Intradenní výhled 16.2.2017

Forex: AUD/USD znovu otestoval důležitou S/R zónu

Analytici: Údaje o HDP ukazují, že recese v Česku skončila

Témata v diskusním fóru

EUR/USD

SEIFGROUP.IO podvod?

seif.finance zkušenosti?

Nechat trhu prostor

Index DAX

Supply/Demand

„Nehoním velké zisky“ – rozhovor s úspěšným funded traderem Parvinderem

Alternativa obchodování forexu

Nebezpečí a pasti číhající na forexu

Euro tahá za kratší konec

EUR/USD

SEIFGROUP.IO podvod?

seif.finance zkušenosti?

Nechat trhu prostor

Index DAX

Supply/Demand

„Nehoním velké zisky“ – rozhovor s úspěšným funded traderem Parvinderem

Alternativa obchodování forexu

Nebezpečí a pasti číhající na forexu

Euro tahá za kratší konec

reklama