Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Češi nevěří, že se o ně stát dokáže v důchodu postarat. Největšími pesimisty jsou mladí z generace Z

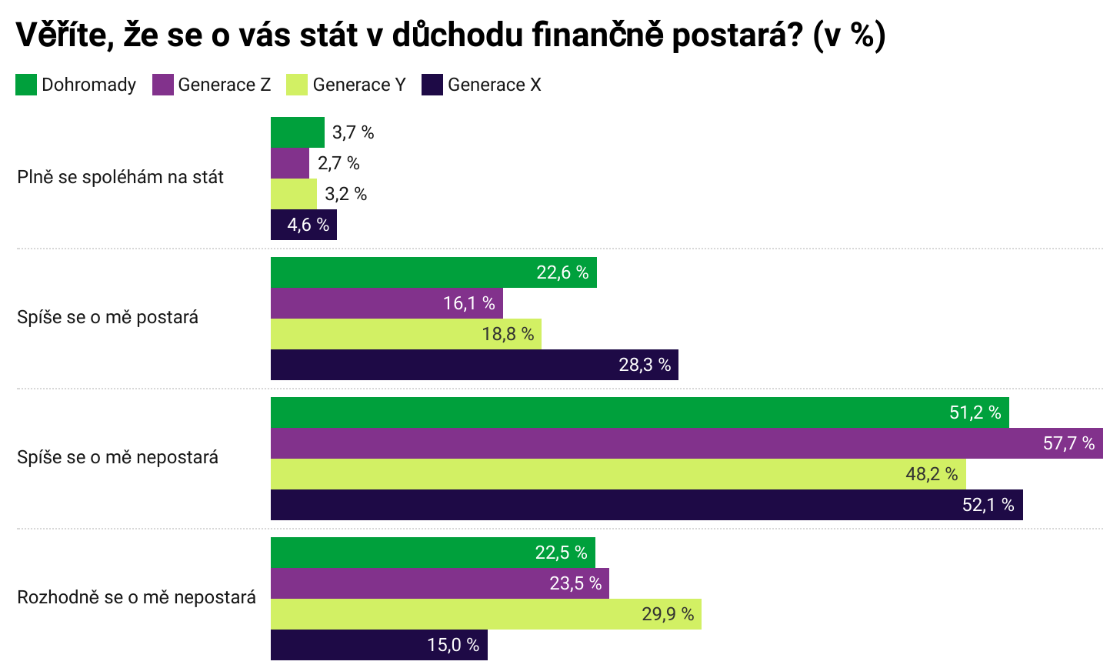

Na státní důchod se plně spoléhá jen 3,7 % Čechů ve věku 18 až 60 let. Celých 74 % lidí je přesvědčeno, že se o ně stát v penzi dostatečně nepostará. Mladší generace proto sází na vlastní úspory – více než polovina z nich počítá s tím, že osobní úspory budou tvořit většinu jejich finančního zajištění ve stáří. Alarmující je fakt, že téměř každý desátý Čech nemá žádný finanční polštář na důchod a ani ho neplánuje. Vyplývá to z průzkumu, který pro investiční platformu Portu zpracoval Ipsos.

Drtivá většina Čechů si uvědomuje, že finanční zabezpečení na důchod nelze ponechat pouze na státu. Plně se na něj spoléhá jen 3,7 % lidí ve věku 18 až 60 let. Celých 74 % respondentů je přesvědčeno, že se o ně stát rozhodně nebo spíše nepostará. Ještě skeptičtější jsou Slováci – i tam se většina obyvatel neplánuje na stát spoléhat. Vyplývá to z průzkumu pro online investiční platformu Portu.

Ve schopnost státu postarat se o ně v důchodu věří výrazně více starší lidé z generace X (45–60 let). Třetina z nich (32,9 %) státu v tomto ohledu důvěřuje nebo spíše důvěřuje, zatímco jen 15 % je přesvědčeno, že se o ně stát finančně rozhodně nepostará. U generace Y (29–44 let) je skeptiků výrazně více – až 30 %. Nejmladší generace Z (18–28 let) je v tomto ohledu o něco optimističtější, státu nedůvěřuje 23,5 % dotazovaných. Na druhou stranu plně na stát spoléhá jen 2,7 % lidí z této věkové skupiny.

„Mladá generace si pravděpodobně uvědomuje, že stát vynakládá na důchody stále více peněz, ztráty Správy sociálního zabezpečení se prohlubují a demografický vývoj situaci také nepomáhá. Počet lidí, kteří budou pracovat na jednoho důchodce, bude v budoucnu klesat. Pesimismus mladších generací může být proto zcela oprávněný," vysvětluje Marek Pokorný, analytik Portu.

Role úspor roste

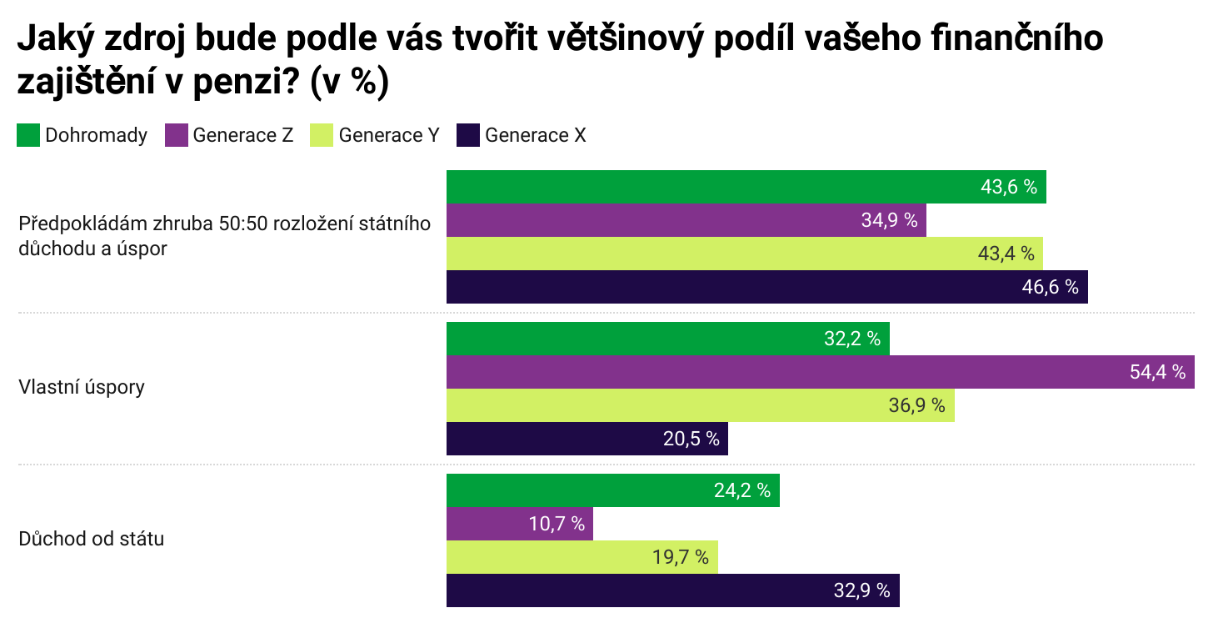

Pouze 26,3 % respondentů v Česku věří, že se o ně stát bude schopen alespoň do určité míry v důchodu postarat, na Slovensku je to 20 %. Mnozí si proto uvědomují, že si na důstojné stáří musí spořit sami. Téměř čtvrtina (24,2 %) dotázaných přesto očekává, že státní důchod bude tvořit většinu jejich finančního zabezpečení. I zde však důvěra ve stát s věkem výrazně klesá – zatímco 32,9 % generace X počítá s tím, že bude v penzi žít hlavně ze státního důchodu, u generace Z je to pouze 10,7 %. U vlastních úspor je situace opačná a mladší respondenti se na ně spoléhají výrazně více než ti starší. Celých 55 % respondentů z generace Z předpokládá, že většinu jejich finančního zajištění ve stáří budou tvořit osobní úspory.

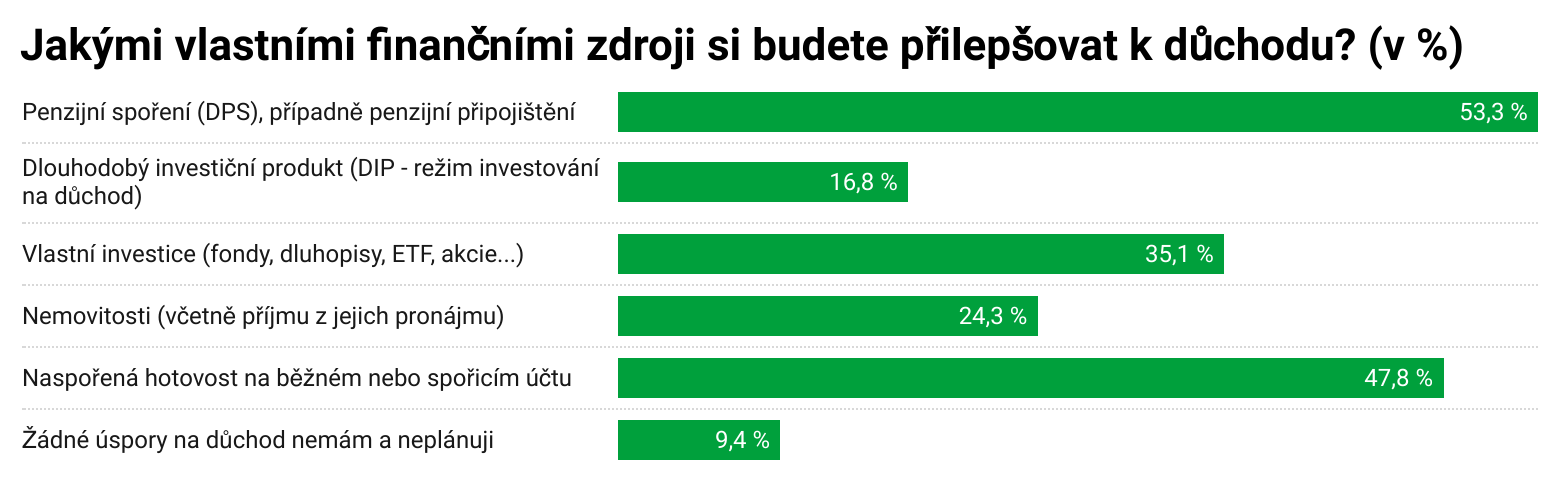

„Žádný finanční polštář na důchod nemá a ani ho neplánuje téměř každý desátý Čech (9,4 %), což je alarmující. Na druhou stranu více než polovina dotázaných si bude přilepšovat k důchodu penězi z penzijního spoření a zhruba stejný podíl lidí plánuje využívat prostředky z investic nebo dlouhodobého investičního produktu. Přibližně čtvrtina respondentů pak spoléhá i na výnosy z nemovitostí. Poměrně vysoký podíl (47,8 %) si chce ke státnímu důchodu přilepšovat úsporami v hotovosti nebo z běžného či spořicího účtu, kde jsou ale výnosy nulové nebo velmi nízké. Statistiky České národní banky a Eurostatu ukazují, že Češi stále drží na běžných a spořicích účtech příliš mnoho peněz – k letošnímu červnu dosáhly bankovní vklady obyvatel více než 3,7 bilionu korun," upozorňuje Pokorný.

Češi si plánují přilepšovat k důchodu z vlastních zdrojů, nejčastěji z penzijního připojištění (53,3 %), a to především respondenti z generace X. Z naspořené hotovosti nebo úspor na běžném či spořicím účtu chce čerpat 47,8 % dotázaných. Peníze z investic plánuje v penzi využívat 35,1 % respondentů, častěji pak generace Z. Zdroje z dlouhodobého investičního produktu (DIP) chce čerpat 16,8 % a na zajištění nemovitostmi a výnosy z nich spoléhá 24,3 % dotázaných.

Zmíněný DIP mohou Češi využívat již druhým rokem jako moderní alternativu zajištění na stáří. Nabízí daňové odpočty až 48 tisíc korun ročně a možnost příspěvků od zaměstnavatele. Podle dat Asociace pro kapitálový trh (AKAT) si vede velmi dobře – má více než 180 tisíc aktivních smluv a objem aktiv přesahující 5,9 miliardy korun. Do konce roku se předpokládá překročení hranice 200 tisíc smluv. V Portu přitom DIP využívá přes 37 000 klientů.

Nejčastěji odkládáme do tisícovky

Největší podíl respondentů (29,1 %) uvádí, že na důchod spoří do tisícikoruny měsíčně. 23,6 % Čechů spoří mezi 1 až 2,5 tisíci korun měsíčně, více než 5 tisíc korun zvládne odkládat jen 6,3 %. 15,9 % lidí na důchod nijak nespoří, 12,4 % pak spoří nepravidelně a různé částky.

„Pokud si někdo odkládá 2 500 korun měsíčně na běžný účet s nulovým úročením, po 30 letech bude mít naspořeno 900 000 korun. Jenže i při roční inflaci pouhých 2 % si za tyto peníze koupí to, co dnes stojí zhruba 496 000 korun. Pokud by je však investoval s průměrným ročním výnosem 8 %, měl by k dispozici přibližně 3,4 milionu korun. V přepočtu na dnešní ceny by to bylo asi 1,9 milionu korun – tedy téměř čtyřikrát tolik. Investování je samozřejmě spojeno s rizikem a výnosy nejsou zaručeny. Dlouhodobé a pravidelné investování však výrazně snižuje riziko, že investice za 30 let ztratí na hodnotě," vysvětluje Pokorný.

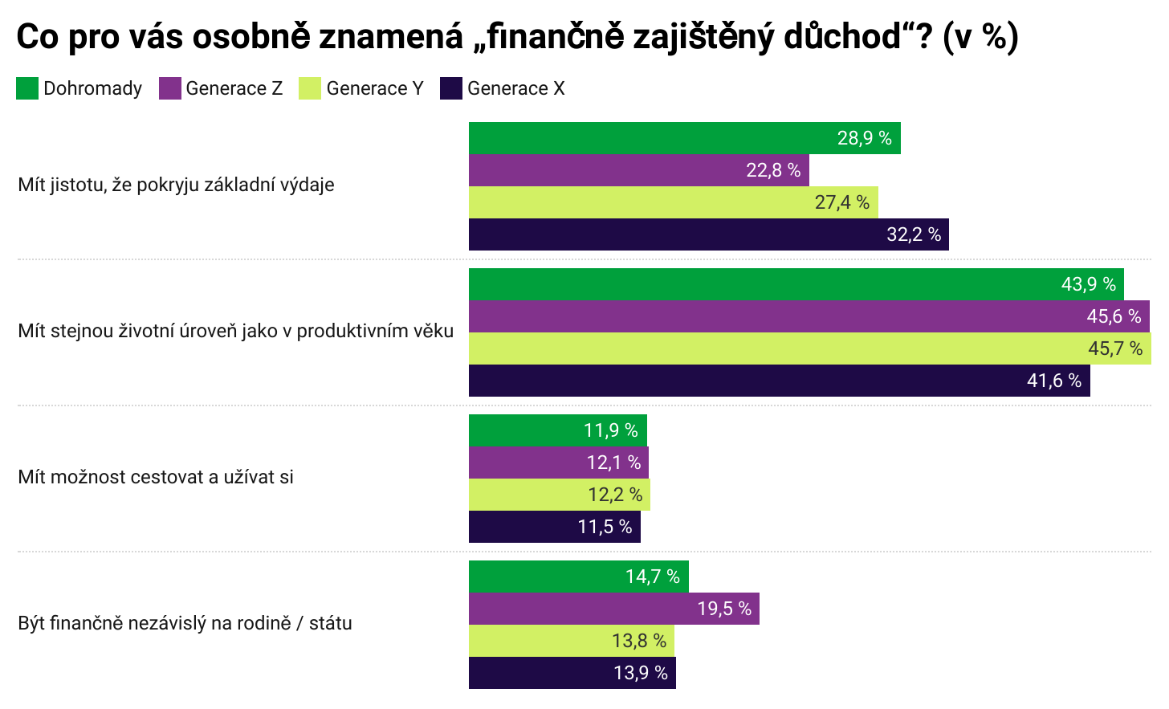

Právě inflace a výše úspor mají zásadní vliv na životní úroveň, kterou mohou budoucí důchodci v penzi očekávat. Téměř polovina respondentů průzkumu (44 %) považuje za finančně zabezpečený důchod takový, který jim zajistí stejnou životní úroveň jako během produktivního věku. Více než čtvrtina dotázaných (29 %) považuje za dostatečné pokrytí základních výdajů – tento přístup je častější u generace X (32 %). Generace Z je naopak skupinou, která se chce v důchodu nejméně omezovat.

„Snížení životní úrovně v důchodu je ekonomickou nutností pro každého, kdo se spoléhá pouze na státní důchod a nemá žádné osobní úspory. Podle statistik ČSSZ činil průměrný starobní důchod ke konci loňského roku 20 680 korun měsíčně, zatímco průměrný čistý příjem osoby bez dětí dosahoval 38 692 korun. Rozdíl je tedy téměř dvojnásobný. V současné době je přitom nereálné očekávat, že se nůžky mezi mzdami a důchody budou zavírat. Proto platí: každý, kdo chce zabránit poklesu životní úrovně v penzi, by si na ni měl spořit. Dobrou zprávou je, že si toho je mladá generace vědoma," dodává Pokorný.

Klíčová slova: Peníze | Inflace | Analytik | Investice | Investování | Kapitálový trh | Riziko | Banky | Běžný účet | Investiční | Nemovitosti | Pravidelné investování | Trh | Ztráty | Zajištění | Výnosy | Čistý příjem | Portu | AKAT | Asociace pro kapitálový trh | Objem | Miliardy | Důchod | Bankovní vklady | Ipsos | Miliardy korun | Situace | Důchody | Pesimismus | Vývoj | Asociace | Spoření | Více peněz | Úspory | Statistiky | Finanční polštář | Objem aktiv | Generace Z | Ceny | Životní úroveň | Důvěra | Zajištění na stáří | Mnoho peněz | Analytik Portu | Češi | TIM | 3М | Marek Pokorný | Výnosy z nemovitostí | Vklady | Vice | Mladší generace | Důstojné stáří | DIP | Důchodci | Dánové | Čech |

Čtěte více

-

Češi navzdory globálním trendům nadále vidí příležitosti na domácím trhu, tj. v českých akciích

Podle nejnovějšího průzkumu Retail Investor Beat obchodní a investiční platformy eToro vzrostl podíl českých drobných investorů, kteří drží akcie kótované na domácím trhu, na 35 % oproti 26 % v minulém roce. -

Češi nejsou v digitální revoluci žádná béčka. AI ovládá už 78 % mladých

Bitva o umělou inteligenci se dnes nevyhrává v serverovnách, ale u školních lavic. A data Mezinárodního měnového fondu (MMF) i ČSÚ ukazují, že Češi rozhodně nejsou žádná „béčka“. Zatímco průměrný Evropan v digitálních dovednostech tápe (60 % populace), v Česku už základní „digitální výbavu“ hlásí 70 % lidí. U mladé generace do 24 let je to pak naprostý standard – s umělou inteligencí jich u nás aktivně pracuje rekordních 78 %. -

Češi nejvíce důvěřují ČNB. Proč je to důležité?

Dle nejnovějšího průzkumu agentury STEM důvěřuje České národní bance 73 % obyvatel. Po lehkém poklesu v letech 2022-2023 se tak jedná o návrat na před-pandemickou úroveň. V žebříčku veřejných institucí obsadila centrální banka první místo. Nárůst důvěry v ČNB je dobrou zprávou, která naznačuje, že mohutná inflační vlna nezpůsobila dlouhodobé šrámy na důvěryhodnosti centrální banky napříč obyvatelstvem. Inflace přitom rok a půl setrvávala na dvouciferných úrovních, což bylo z historického pohledu nevídané. -

Češi nejvíce důvěřují euru. Dobrou reputaci mají i švýcarský frank a tuzemská koruna

Češi nejvíce důvěřují euru. Vyplynulo to z průzkumu agentury Ipsos. Na druhém místě se umístil švýcarský frank. Teprve těsně za ním skončila česká koruna. Výzkumu se účastnilo 525 respondentů, kteří minimálně jednou za rok cestují do zahraničí. -

Češi nemají děti, takže rekordně utrácí za domácí mazlíčky, podobně jako Američané. Na mazlíčky v Česku padne ročně již tolik, že by se za to postavilo 400 km dálnic

Nejvyšší inflace za posledních přibližně třicet let, která v Česku v uplynulých letech udeřila, se promítla i do nárůstu výdajů za psi a kočky. Za psa tak dnes běžná domácnost v ČR utratí průměrně zhruba 1500 korun měsíčně, za kočku zhruba polovinu této částky. Přitom alespoň jednoho psa vlastní na dva miliony českých domácností, alespoň jednu kočku pak bezmála 1,5 milionu domácností. Výdaje za „psa v obýváku“ tak činí přibližně 40 miliard korun ročně, kočky coby domácí mazlíčci pak v souhrnu vyjdou na přibližně 20 miliard korun. -

Češi nemají dostatečné vzdělání v oblasti on-line obchodování s finančními aktivy

Nakupovat nebo prodávat finanční aktiva může v dnešní době začít prakticky kdokoliv, kdykoliv a odkudkoliv. Snadné a rychlé on-line obchodování je populární také mezi Čechy, ačkoliv převážná většina z nich nemá dostatečné vzdělání v oblasti investic. To má za následek jejich nedostatečnou znalost základních pojmů určených pro tento typ obchodování. Vyplývá to z průzkumu agentury Ipsos pro Axil Academy na reprezentativním vzorku české populace čítajícího 506 respondentů. -

Češi neutrácí tolik, jak se čekalo. I když mají díky snížení daně více peněz a současně se bojí inflace, jejich výdaje zaostávají za očekáváním

Lidé v Česku v červenci navýšili své maloobchodní útraty méně, než se čekalo, meziročně pouze o 3,1 procenta, očištěně o 5,5 procenta. Bez očištění se čekal růst o 4,9 procenta. O bezmála desetinu se zvýšily tržby za nepotravinářské zboží. Výdaje ze potraviny byly prakticky stejné jako loni v červenci. -

Češi neutrácí tolik, jak se čekalo, přestože mají více peněz díky zrušení superhrubé mzdy

Lidé v ČR sice v březnu meziročně navýšili své útraty v obchodech, jenže ne tolik, jak se čekalo. Zatím se tedy v jejich útratách neodráží to, že mají díky zrušení superhrubé mzdy více peněz. Zrušení superhrubé mzdy totiž způsobuje, že zaměstnancům zůstává po zdanění citelně více peněz než ještě loni. Ovšem tyto peníze, které mají „navíc“, zatím v míře vyšší než očekáváné dávají do úspor, místo aby je utráceli. -

Češi nevědí, co s penězi, takže je rvou je do hypoték a nemovitostí. Hypotéky jsou na svém úrokovém dně, letos už budou převážně zdražovat

Hypotéky v Česku jsou nejlevnější za poslední čtyři roky. V lednu průměrná úroková sazba hypoték – měřená ukazatelem Fincentrum Hypoindex – klesla na 1,94 procenta, a to z prosincové úrovně 1,96 procenta. Hodnota 1,94 procenta je nejnižší za celé období od února 2017. Zájem o hypotéky je tak stále překvapivě silný. Letos v lednu si na hypotékách napůjčovali 24,94 miliardy korun. To je o více než deset miliard korun více, než kolik si na hypotékách půjčovali v průměru v lednových měsících let 2015 až 2020 (lednový průměr za tato léta činí 14,12 miliardy korun). Jinými slovy, Češi si v období pandemické krize, kdy se vláda rekordně zadlužuje, aby zachránila zaměstnanost a ekonomiku, půjčují na bydlení jako diví. Přesněji si půjčují o takřka 77 procent více než průměrně v letech prosperity 2015 až 2020. -

Češi nevěří v zázrak na realitním trhu. Dvě třetiny očekávají další růst cen nemovitostí, téměř polovina se bojí růstu úrokových sazeb

Češi jsou ohledně budoucího vývoje nákladů na bydlení skeptičtější než v době covidové pandemie. Podle průzkumu společnosti Generali Investments 67 % respondentů očekává, že ceny nemovitostí budou i nadále růst současným tempem. 45 % Čechů se domnívá, že do konce letošního roku ještě porostou i úrokové sazby hypoték. Pesimistická očekávání dokresluje i realita na trhu. -

Češi od roku 1989 snížili produkci emisí oxidu uhličitého na polovinu, přitom produkují reálně více než dvojnásobné bohatství. „Na půl plynu jedou dvakrát rychleji“, jde o nesporný úspěch

Jeden z opravdu výrazných úspěchů české ekonomiky nastal v období po roce 1989 v oblasti jejího dopadu na životní prostředí. Vlastně se dá říci, že Češi dnes na půl plynu jedou dvakrát rychleji než roku 1989. -

Češi omezují své nákupy nejvíce v historii, dokonce více než kdykoli během pandemie, kdy se ani moc dobře nakupovat nedalo. Plná nákupní centra a restaurace před Vánoci zjevně byly jen klam, nejrychleji chudnou pracující

Maloobchodní tržby loni v listopadu klesly reálně meziročně o 8,7 procenta. Propad tak předčil drtivou většinu expertních odhadů. Český statistický úřad navíc revidoval údaj k maloobchodním tržbám za měsíc říjen 2022. Podle revidovaných dat klesly v desátém loňském měsíci tržby maloobchodu o 9,9 procenta. To je nejvíce minimálně v celém tomto tisíciletí, dokonce více než kdykoli během pandemie, kdy přitom byla podstatná část kamenných obchodů zavřená. Ještě nikdy v historii zveřejněné časové řady se nestalo, že by se maloobchodní tržby dva měsíce po sobě propadly tak mohutně jako v říjnu a listopadu 2022. -

Češi opět potvrzují, že jejich finanční gramotnost roste

V současné době lidé více než dříve přemýšlejí o rodinných financích. Každá krize vyvolává otázky, zda mají lidé dostatečně chráněn svůj majetek. Může však přinášet i novou investiční příležitost, kam své peníze uložit, aby neztrácely na hodnotě. Zlato je tradičně bezpečný přístav pro dlouhodobé investice. Jak ukazují čísla společnosti Zlaťáky, Češi se vrhli na nákup zlata již v polovině března. -

Češi opouštějí daňové ráje, nechtějí být na „blacklistu“

České firmy ve velkém začaly opouštět daňové ráje. Za první letošní čtvrtletí se jejich počet snížil o 259, což je větší pokles než za celý rok 2018, 2017 i 2016. Vyplývá to z dnešních informací poradenské společnosti Bisnode. Ve zrychleném tempu tak pokračuje proces, který započal v polovině probíhajícího desetiletí a který spočívá v „odlivu“ českých firem z daňových rájů. -

Češi o prázdninách nejčastěji platili kartou v Polsku, Chorvatsko je až páté

Léto 2025 potvrdilo oblibu bezhotovostního placení v zahraničí, platby meziročně vzrostly o více než desetinu. Podle aktuálních dat Raiffeisenbank proběhla téměř čtvrtina všech karetních transakcí v zahraničí v Polsku (24,9 %), následovaném Itálií a Německem (shodně 21,6 %). Na dalších příčkách se umístilo Rakousko (16,2 %) a Chorvatsko (15,7 %). Právě tyto destinace představují většinu zahraničních plateb uskutečněných během letních měsíců. -

Češi oproti průměru průzkumu jednoznačně vynikají v nárůstu nových investorů, ačkoliv recese je hrozba

Podle údajů z nejnovějšího průzkumu Retail Investor Beat obchodní a investiční platformy eToro považuje většina dotazovaných drobných investorů z celého světa nedávný prudký růst akciových trhů za falešný úsvit a jen každý desátý (11 %) věří, že jsme vstoupili do nové fáze býčího trhu. -

Češi patří k nejvíce pracujícím národům EU. Týden odpracují téměř o dvě hodiny více než je unijní průměr

V roce 2024 činila průměrná skutečná týdenní pracovní doba v Evropské unii 36 hodin. Je to o hodinu méně než v roce 2014, kdy se průměr pohyboval na úrovni 37 hodin. Za poklesem stojí mimo jiné vyšší podíl částečných úvazků v některých ekonomikách západní Evropy. -

Češi plánují nákladnější Vánoce než Slováci, třetina Čechů chce přitom výdaje na vánoční nákupy omezit

Nejvíce Čechů (38,5 %) chce na dárky vynaložit méně než 5 tisíc korun. Vyšší výdaje než vloni plánuje asi 9 %, naopak více šetřit chce třetina (34,3 %) dotázaných v průzkumu pro online investiční platformu Portu. Někteří si ke konci roku přilepší zvýšenými příjmy. Odměny na konci roku dostává od zaměstnavatele asi 37 % lidí, což je o něco méně než u slovenských sousedů. -

Češi plánují šetřit především na jídle v restauracích a na dovolených

Čtyři z pěti Čechů (80,1 %) počítají s tím, že se budou muset kvůli zvyšujícím se cenám uskromnit. Omezovat budou především výdaje za jídlo v restauracích (49,4 %), ušetřit chtějí také na dovolených (38,6 %) a nové výbavě do domácnosti (39,4 %). Ukazují to čísla z dotazování investiční platformy Portu v rámci Indexu investiční gramotnosti. -

Češi platí za mobil víc než většina Evropy. Teď jim ceny může začít srážet Lidl

Lidl znovu zkouší přepsat pravidla hry. Tentokrát ne v regálech s potravinami, ale v kapsách zákazníků. Řetězec ze skupiny Schwarz Group chce vyrůst v plnohodnotného virtuálního mobilního operátora a postupně vstoupit až na tři desítky trhů. Jinými slovy, vedle rohlíků a jogurtů by mohl začít „prodávat“ i gigabajty. A pokud vsadí na svou tradiční zbraň, cenu, může to zamíchat kartami i v Česku, kde mobilní služby patří k nejdražším v Evropě.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

Swingové obchodování AUD/USD 10.8.2026

Forex sentiment 10.8.2026

Swingové obchodování USD/JPY 10.8.2026

Swingové obchodování EUR/USD 10.8.2026

Swingové obchodování GBP/USD 10.8.2026

Swingové obchodování Nasdaqu 10.8.2026

Swingové obchodování zlata 10.8.2026

Upozornění na aktivity platformy Stabilita Capital

VIDEO: 🔴 Trhy se lámou 😱 | Vlády tajně zasahují ⚡ | Měny kolabují 💣 | Big Tech pálí miliardy na AI 💥

FCA varuje před brokerem Hestiainvest / Hestia Invest

Swingové obchodování AUD/USD 10.8.2026

Forex sentiment 10.8.2026

Swingové obchodování USD/JPY 10.8.2026

Swingové obchodování EUR/USD 10.8.2026

Swingové obchodování GBP/USD 10.8.2026

Swingové obchodování Nasdaqu 10.8.2026

Swingové obchodování zlata 10.8.2026

Upozornění na aktivity platformy Stabilita Capital

VIDEO: 🔴 Trhy se lámou 😱 | Vlády tajně zasahují ⚡ | Měny kolabují 💣 | Big Tech pálí miliardy na AI 💥

FCA varuje před brokerem Hestiainvest / Hestia Invest

Blogy uživatelů

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Forexové online zpravodajství

Wall Street otevírá obchodní týden v červeném

Microsoft údajně plánuje výrazně navýšit výrobu vlastních AI čipů

Americké futures kontrakty odepisují

Makroekonomický výhled pro tento týden: CPI (napříč regiony), HDP (eurozóna)

Intel plánuje veřejnou nabídku akcií v hodnotě 15 mld. USD

Forex: Důvěra investorů v ekonomiku eurozóny postupně roste

SpaceX je jen špička ledovce: Tyto vesmírné investice stojí za pozornost!

US OPEN: Dluh a situace v Hormuzském průlivu prohlubují obavy

Strategy prodává Bitcoiny a vydává nové akcie. Firma upravuje financování ⚠️

Intel potřebuje 15 miliard dolarů. Je to finanční problém, nebo cena za ambiciózní expanzi? 💡

Wall Street otevírá obchodní týden v červeném

Microsoft údajně plánuje výrazně navýšit výrobu vlastních AI čipů

Americké futures kontrakty odepisují

Makroekonomický výhled pro tento týden: CPI (napříč regiony), HDP (eurozóna)

Intel plánuje veřejnou nabídku akcií v hodnotě 15 mld. USD

Forex: Důvěra investorů v ekonomiku eurozóny postupně roste

SpaceX je jen špička ledovce: Tyto vesmírné investice stojí za pozornost!

US OPEN: Dluh a situace v Hormuzském průlivu prohlubují obavy

Strategy prodává Bitcoiny a vydává nové akcie. Firma upravuje financování ⚠️

Intel potřebuje 15 miliard dolarů. Je to finanční problém, nebo cena za ambiciózní expanzi? 💡

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Forex: Důvěra investorů v ekonomiku eurozóny postupně roste

SpaceX je jen špička ledovce: Tyto vesmírné investice stojí za pozornost!

US Open: Wall Street oživuje po příměří mezi USA a Íránem

Co nás čeká v obchodním dnu 23.3.2018

Intel plánuje veřejnou nabídku akcií v hodnotě 15 mld. USD

Akcie

FX sumarizácia dopoludnia

Lehman Brothers 10 let poté

Ranné zhrnutie (28.09.2022)

🎥 Výsledková sezóna s XTB: Berkshire přistupuje k prvním velkým nákupům od odchodu Buffetta

Forex: Důvěra investorů v ekonomiku eurozóny postupně roste

SpaceX je jen špička ledovce: Tyto vesmírné investice stojí za pozornost!

US Open: Wall Street oživuje po příměří mezi USA a Íránem

Co nás čeká v obchodním dnu 23.3.2018

Intel plánuje veřejnou nabídku akcií v hodnotě 15 mld. USD

Akcie

FX sumarizácia dopoludnia

Lehman Brothers 10 let poté

Ranné zhrnutie (28.09.2022)

🎥 Výsledková sezóna s XTB: Berkshire přistupuje k prvním velkým nákupům od odchodu Buffetta

Blogy uživatelů

Plánuje Biden další lockdown?

První krok ke stabilitě trhů?

Multitimeframe analýza: 14.4.2021 CAD/CHF

Mírný růst indexu S&P 500 (opět) nic neřeší

Swingový TimeFrame výhled na týden 28. listopadu - 4. prosince 2022

Analýza Nasdaq, EUR/USD: Napětí v Hormuzu se opět zvyšuje

Změřte korelaci měnových párů jednoduše přímo v aplikaci Trading Station II

Dlhodobý výhľad na hlavné menové páry na rok 2020

Jak jsem „musel“ přeinstalovat AOS

Zoznam populárnych online brokerov na Slovensku

Plánuje Biden další lockdown?

První krok ke stabilitě trhů?

Multitimeframe analýza: 14.4.2021 CAD/CHF

Mírný růst indexu S&P 500 (opět) nic neřeší

Swingový TimeFrame výhled na týden 28. listopadu - 4. prosince 2022

Analýza Nasdaq, EUR/USD: Napětí v Hormuzu se opět zvyšuje

Změřte korelaci měnových párů jednoduše přímo v aplikaci Trading Station II

Dlhodobý výhľad na hlavné menové páry na rok 2020

Jak jsem „musel“ přeinstalovat AOS

Zoznam populárnych online brokerov na Slovensku

Vzdělávací články

Po stopách kiwi dolaru. Jak novozélandská měna získala popularitu po odstřižení impéria

Akcie technologických gigantů na hraně. Přijde brzy korekce?

Výstup z trhu je stejně důležitý jako vstup

Jak začít s tradingem rok 2016

Jaký obchodní styl vám vyhovuje (1/2)?

Kombinace Fibonacci, Inside a Outside bars I.

Nejlepší trading příležitosti - kde a jak profitovali tradeři (květen 2024)

Získejte zdarma VIP zónu od Purple Trading!

Nejvýznamnější svíčkové formace – část I.

Jak poznat problémového brokera?

Po stopách kiwi dolaru. Jak novozélandská měna získala popularitu po odstřižení impéria

Akcie technologických gigantů na hraně. Přijde brzy korekce?

Výstup z trhu je stejně důležitý jako vstup

Jak začít s tradingem rok 2016

Jaký obchodní styl vám vyhovuje (1/2)?

Kombinace Fibonacci, Inside a Outside bars I.

Nejlepší trading příležitosti - kde a jak profitovali tradeři (květen 2024)

Získejte zdarma VIP zónu od Purple Trading!

Nejvýznamnější svíčkové formace – část I.

Jak poznat problémového brokera?

Tradingové analýzy a zprávy

AUD/USD - Intradenní výhled 27.5.2026

Aktuálně otevřené forex pozice 3.8.2016

Ukrajina snížila základní úrokovou sazbu na rekordní minimum

Aktuálně otevřené forex pozice 24.11.2021

Evropská komise zhoršila výhledy evropské ekonomiky

Obchodujeme kryptoměny: ETH/USD (Ethereum) - technická analýza 5.12.2018

Analytik: Majetek Elona Muska by díky firmě SpaceX mohl vystoupit na bilion USD

Aktuálně otevřené forex pozice 21.8.2015

Forex: Technická analýza EUR/USD

Forex sentiment 10.8.2026

AUD/USD - Intradenní výhled 27.5.2026

Aktuálně otevřené forex pozice 3.8.2016

Ukrajina snížila základní úrokovou sazbu na rekordní minimum

Aktuálně otevřené forex pozice 24.11.2021

Evropská komise zhoršila výhledy evropské ekonomiky

Obchodujeme kryptoměny: ETH/USD (Ethereum) - technická analýza 5.12.2018

Analytik: Majetek Elona Muska by díky firmě SpaceX mohl vystoupit na bilion USD

Aktuálně otevřené forex pozice 21.8.2015

Forex: Technická analýza EUR/USD

Forex sentiment 10.8.2026

Témata v diskusním fóru

EUR/USD

Price Action Trading Jakuba Hodana

Trendová čára

Multitimeframe analýza: 20.4.2022 Stříbro

Ovládá vás v tradingu chamtivost?

Facebook vs. Twitter

Ohlédnutí za rokem 2013

Eurodolar - Chat

Kdo nic nedělá, nic nezkazí. Prezidentské volby v USA začínají

Forex brokeři - jak správně vybrat

EUR/USD

Price Action Trading Jakuba Hodana

Trendová čára

Multitimeframe analýza: 20.4.2022 Stříbro

Ovládá vás v tradingu chamtivost?

Facebook vs. Twitter

Ohlédnutí za rokem 2013

Eurodolar - Chat

Kdo nic nedělá, nic nezkazí. Prezidentské volby v USA začínají

Forex brokeři - jak správně vybrat

reklama