Ticker Tape by TradingView

reklama

reklama

reklama

reklama

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 22.2.2021

SHRNUTÍ

- S&P 500 v minulém týdnu klesal, SXXP rostl

- Zápisky Fedu a ECB signalizují holubičí postoj centrálních bankéřů

- Dluhopisoví investoři hodnotí pozitivně rétoriku nastupující Draghiho vlády

- Výnosy desetiletých amerických vládních bondů vyskočily nad úroveň 1,4 %

- To má dalekosáhlé dopady na ocenění ostatních tříd aktiv

- Bitcoin vystřelil na nová maxima, hlavním faktorem nové kanadské ETF

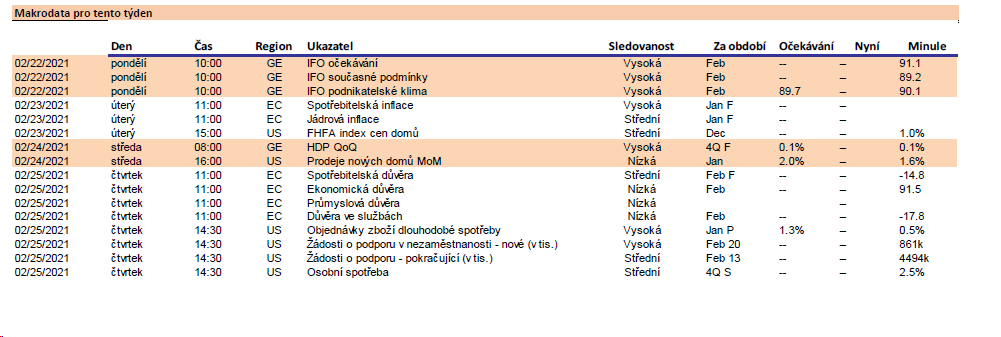

- Tento týden nás čeká inflace v USA

Výhled

Americké futures i asijské indexy v červeném teritoriu.

Vládní bondy

Výnosy delších amerických vládních dluhopisů se vydaly prudce nahoru. Vzhledem k dolarocentrické povaze globálního finančního systému se vývoj na amerických vládních bondech propisuje do výnosů státních obligací po celém světě. Výnos desetileté splatnosti se aktuálně nachází těsně pod 1,4 %. Většina investičních bank v prosinci 2020 předpokládala, že se výnos desetiletého papíru vyšplhá na tuto úroveň až konci letošního roku. Nyní Wall Street cílovou úroveň výnosů reviduje směrem nahoru. Prognóza do konce roku činí 1,75 % - 2%. Návrat růstu a inflačních tlaků vládní dluhopisy s fixním kupónem znehodnocuje. Nárůst výnosů souvisí i se stimuly Bidenovy administrativy. Ta k jejich financování využívá emisí delších splatností. Z tohoto důvodu dochází k významnému steepeningu výnosové křivky. Rozdíl mezi výnosy desetileté a dvouleté splatnosti se aktuálně nachází na úrovni 1,27 procentního bodu, nejvýše od ledna 2017. Tento vývoj stojí i za poklesem akcií z posledních dní. Dlouhodobě platilo, že se konkurenční vztah mezi akciovými a dluhopisovými trhy projevoval až v momentě, kdy se výnosy 10Y US GB nacházely nad úrovní 3 %. Vzhledem k obrovskému nárůstu zadlužení však existují obavy, že i nárůst výnosů ke 2 % může být pro řadu firem nebezpečný.

Bitcoin

Spanilá jízda nejznámější kryptoměny pokračuje. Po pokoření hranice $50k vystoupala cena virtuální mince až na $57,5k, poté však mírně oslabila. Jedinou zásadnější kurzotvornou zprávou je nové kanadské ETF na bitcoin. Inflow do těchto fondů dosahuje značné výše. To znamená že dochází k významným nákupům bitocinů – poptávka násobně převyšuje nabídku. Na druhou stranu, pokud dojde k obratu v investorském sentimentu, přispěje tato mechanika k rychlejšímu pádu.

Makrodata

Tento týden nás v pátek čeká americká inflace. Preferovaný indikátor Fedu, PCE Core Deflator by měl vykázat meziroční tempo růstu ve výši 1,4 %. Vidíme tedy, že skutečná inflace zůstává stále poměrně nízká (na rozdíl od inflačních očekávání).

Ohlédnutí

Index S&P 500 minulý týden oslabil o 0,2 %. Stoxx Europe 600 přidal 0,4 %. Euro minulý týden vůči USD stagnovalo. Vůči EUR za poslední týden česká měna depreciovala na EUR/CZK 25,87 z 25,72. Proti dolaru koruna mírně oslabila na 21,33, zatímco minulý týden byla na 21,22.

Centrální banky - zápisky

Fed i ECB minulý týden zveřejnily zápisky z lednového zasedání. Jejich vyznění je spíše holubicí. Nárůst inflačních očekávání nevnímají jako problém. Stahování stimulů připadá v úvahu až v případně podstatného zlepšení ekonomického výhledu. ECB zmínila, že nárůst dluhopisových výnosů v eurozóně taktéž nepovažuje za nebezpečný. Ty korespondují s nárůstem inflačních očekávání. Důležité je sledovat vývoj reálných výnosů. Podle centrálních bankéřů z Frankfurtu se na dluhopisových výnosech teprve projeví zvýšení nakupovaných objemů schválené v prosinci.

Draghi

Draghi jako nový premiér zmínil, že prioritou jeho vlády je boj s covidem. Zároveň nastínil plány, jak investovat €210 mld. z Fondu obnovy. Podle slov bývalého šéfa ECB znamená podpora jeho vládě bezvýhradnou podporu jednotné evropské měny – v Itálii se ještě před pár lety vážně debatovalo o možnosti opustit eurozónu. Spread italských vládních bondů nad německými se drží pod úrovní 100 bpd a nachází se na nejnižších úrovních za posledních pět let.

Tomáš Pfeiler

Cyrrus

Zdroj: CYRRUS, Bloomberg

Klíčová slova: Bitcoin | Inflace | USA | Koruna | Česká měna | ETF | Poptávka | EUR/CZK | Bloomberg | Centrální banky | ECB | Euro | Fed | Futures | Indikátor | Měna | Měny | S&P 500 | Spread | Výnos | Wall Street | Bondy | Banky | EUR | USD | Dluhopisy | Indexy | Investoři | Financování | Investovat | Makrodata | Index | Podpora | Cena | Cyrrus | CZK | Evropské měny | Index S&P 500 | Jak investovat | Prognóza | Stoxx | Stoxx Europe 600 | Vládní dluhopisy | Kryptoměny | S&P | Tempo růstu | Výhled | Výnosy | Očekávání | Virtuální mince | Nejznámější kryptoměny | Výnosové křivky | Americké futures | Tomáš Pfeiler | Inflace v USA | Souhrn finančních trhů | Dluhopisoví investoři | Vládní bondy | Ohlédnutí | Trhy | Asijské indexy | Zlepšení | Americká inflace | Vývoj | Mince | Stimuly | Zadlužení | Ocenění | Zlepšení ekonomického výhledu |

Čtěte více

-

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 20.7.2020

Nárůst nových infekcí stále neubírá na intenzitě. Například Kalifornie zpomaluje rozvolňování restriktivních opatření. I některé evropské státy, například Španělsko, opět zavádí preventivní opatření. Obecně však lze říci, cílem všech států je zabránit plošným karanténám a výjimečným stavům. Proto trhy nevnímají druhou vlnu covid-19 jako extrémní hrozbu. Zvýšený výskyt nových infekcí však může zbrzdit probíhající ekonomické zotavení a ohrozit sektory, které jsou navázány na cestování ruch. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 21.10.2019

Francouzský prezident kategoricky vyloučil, že by mohlo dojít k posunutí deadlinu pro Brexit. Následující jednání budou tedy zajímavá. Nelze vyloučit ani Brexit bez dohody, nicméně hlavním scénářem stále zůstává dohoda či posunutí termínu. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 21.11.2022

Během minulého týdne burzy mírně korigovaly. S&P 500 odevzdal 0,7 %. Ve čtvrtek předvedly indexy nejlepší růst od jara 2020. Nyní se SPY obchoduje cca 17 % pod svým historickým maximem, kterého dosáhl začátkem roku. Volatilita se nachází pod hranici 25 bodů. Růst v předchozích týdnech vyvolal inflační čísla. Investoři zapojily část cashe, který drželi na svých portfoliích. Zůstává otázkou, jak nakonec bude Fed reagovat – prohlášení Bullarda naznačuje, že monetární autority nemusí tak rychle přejít k benevolentnější měnové politice. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 2.12.2019

Po tříměsíční pauze dnes americké ministerstvo obchodu vydá aktualizované stanovisko, jak reagovat na francouzskou digitální daň. Reálnou variantou zůstává další prodloužení statusu quo – tedy žádná cla. Teoreticky připadají v úvahu daně na francouzská vína. Situace kolem digitální daně může přispět k eskalaci obchodních tenzí mezi USA a EU. Zatím se domnívám, že není v zájmu Donalda Trumpa vést válku na dvou frontách. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 21.2.2022

V posledním týdnu určovala trhům rytmus právě geopolitika. Situace se během uplynulého týdne spíše zhoršovala, řada pozorovatelů vnímá narůstající šance invaze. Během včerejška mělo skončit ruské vojenské cvičení v Bělorusku, nicméně ruské jednotky zůstanou v zemi i nadále. Pozitivní zprávou je, že Putin i Biden souhlasí se summitem, který se snaží zaranžovat francouzský prezident Macron – v reakci na ni přidávají futures na S&P necelé procento. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 21.3.2022

Lze konstatovat, že se válka přesunula do poziční fáze. Ani jedné straně se nepovedl zásadnější průlom. Přestože údajně probíhají jednání o příměří, tuhé boje pokračují a narůstá počet civilních obětí. Jde vidět, že obě strany konfliktu prozatím nechtějí příliš ustupovat ze svých požadavků. Uzavření vzdušného prostoru nad Ukrajinou nebo přímá vojenská podpora ze strany NATO se jeví jako čím dál méně pravděpodobné. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 21.9.2020

ECB zahájí vyhodnocování a případnou revizi svého protipandemického programu (PEPP). Frankfurtská instituce bude vyhodnocovat úspešnost programu a zvažovat, zda jej neprodlouží, či nenavýší maximální objemy nakoupených dluhopisů. Centrální banka prozatím nakoupila dluhopisy za cca €500 mld. přitom celková cílová částka dosahuje až 1,35 bilionu EUR. Spekuluje se, že by ECB mohla program navýšit o další €500 mld. s cílem přispět k oslabení EUR. Silné EUR prohlubuje rozdíly v rychlejším oživení severních a pomalejším zotavení jižních ekonomik eurozóny. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 22.04.2024

Burzy během minulého týdne korigovaly S&P 500 odepsal 3,0 %. Jde o nejvýraznější týdenní pokles od března 2023 (reakce na kolaps SVB). Poprvé za dva měsíce index propadl pod psychologickou hranici 5 000 bodů. Stoxx Europe 600 ztratil 1,5 %. Geopolitika zafungovala jako spouštěč korekce – nicméně vedla spíše ke změna sentimentu, samotná geopoliticky-sensitivní aktiva příliš neoslabovala (viz níže). Investory znervóznila inflace a více jestřábí Fed. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 22.06.2020

Ve Spojených státech stále narůstají významným tempem nové infekce covid-19. K nejvýraznějším přírůstkům aktuálně dochází v Brazílii. Na rostoucí trajektorii se nachází i Indie. Vývoj nových infekcí kontrastuje s optimistickým oceněním indexů. Na druhou stranu vypadá, že v Pekingu se daří držet situaci pod kontrolou. Investoři vnímají pozitivně, že v případě opětovného výskytu přistoupí k více adresným, nikoliv plošným opatřením – tj. chytré karantény namísto karantén rozsáhlých. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 22.08.2022

Během minulého týdne burzy mírně oslabovaly. S&P 500 odepsal 1,2 % a přerušil tak 4týdenní růstovou šňůru. Aktuálně se obchoduje pouze cca 12 % pod svým historickým maximem, kterého dosáhl začátkem roku. Volatilita se opět vyšplhala mírně nad hranici 20 bodů. Investoři si začínají uvědomovat, že probíhající rally není udržitelná a popohání ji zejména uzavírání shortů ze strany hedge fondů, či nákupy investorů sledujících momentum. Většina fundamentálních institucionálních investorů se přiklání k názoru, že jde o bear market rally. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 22.3.2021

Fed současný nárůst dluhopisových výnosů toleruje. Výnos desetileté splatnosti tak vystřelil nad úroveň 1,7 %. Výrazný nárůst byl tažen nahoru i zvýšením reálných výnosů. Ty se aktuálně dostaly na hladinu -0,6 %. Rostoucí reálné výnosy odráží jednak akceleraci ekonomického růstu. Vysílají však také signál, že trhy věří dřívějšímu utahování měnové politiky, než aktuálně připouští Fed. Tento týden se značnou pravděpodobností staneme svědky dalšího nárůstu dluhopisových výnosů, ke kterému přispěje i zamítavý postoj Fedu k prodloužení výjimky pro výpočet kapitálové přiměřenosti amerických bank. V případě výrazného růstu dluhopisových výnosů mají tendenci ztrácet zejména technologické tituly. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 22.7.2019

Minulý týden někteří představitelé Fed zmínili možnost, že by na zasedání dne 31.7. mohlo dojít ke snížení sazeb o 50 bps. Vzápětí však americká centrální banka tento příliš holubičí tón krotila. Snížení o 25 bps jde považovat za prakticky hotovou věc. Pravděpodobnost dvou „cutů“ však významně klesla – asi na 18%, v minulém týdnu dosahovala až přes 60%. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 23.01.2023

Během minulého týdne burzy mírně oslabovaly. S&P 500 odepsal 0,7 %. Nyní se SPX obchoduje cca 17 % pod svým historickým maximem, kterého dosáhl začátkem roku 2022. Volatilita během minulého týdne vzrostla, stále se však nachází pod psychologickou hranicí 20 bodů. Evropské akcie odepsaly 0,1 %, což představuje pouze kosmetickou korekci kurzového vzestupu 6 %, který se odehrál od začátku roku. Minulý týden poslala mírně dolů zejména prohlášení představitelů centrálních bank, kteří varovali před příliš holubičím tržním očekáváním. Rizika vnímáme nakloněna směrem dolů, jelikož k dosažení 2% inflačního cíle zbývá dlouhá cesta. Zároveň platí, že kurzy akcií dostatečně nereflektují ekonomické zpomalování, ke kterému během letoška dojde. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 23.05.2022

Futures zelené, asijské indexy převážně smíšené – pozitivní zprávou je, že Biden zvažuje zrušení některých cel na čínské zboží zavedených Trumpem. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 23.08.2021

Čínské vedení se nově snaží o nastolení větší majetkové rovnosti. V minulém týdnu začaly po projevu tamního prezidenta, který vyzdvihoval „společnou prosperitu“, ztrácet akcie luxusních oděvních značek. V překladu to totiž může znamenat výraznější daňovou zátěž bohatých Číňanů, kteří patří k významným kupcům luxusních výrobků. Např. akcie LVMH odepsaly od 12.8. přes 13 %. Výrazně padají akcie likérky Kweichov Moutai – ta vyrábí exkluzivní čínské destiláty. Jen pro zajímavost, s kapitalizací $300 mld. jde stále o nejhodnotnější nápojářskou firmu světa (Coca Cola má kapitalizaci $244 mld.). A to její akcie ztratily od konce května více než 30 %. Obecně tak padají tituly, které v uplynulých letech těžily z bohatnutí čínské střední třídy. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 23.11.2020

Rytmus trhům stále určuje vakcína. Pfizer již podal k FDA oficiální žádost ohledně schválení vakcíny. K prvnímu očkování v USA by tak mohlo dojít v půlce prosince. Ve střednědobém horizontu tak stále zůstává hlavním tématem rotace z hodnotových do růstových titulů. Respektive v případě tříd aktiv rotace z vládních dluhopisů do korporátních či akcií obecně. Krátkodobě však může dojít k taktické pauze – zejména pokud strmě porostou nové infekce covid-19. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 2.3.2020

Pro následující týden bude rozhodující počet nově nakažených v Evropě. Na starém kontinentě se virus začíná šířit do většiny zemí. Na druhou stranu výrazně klesá počet nových infekcí v Číně. Za včerejšek pouze 202 nových případů. Čínské firmy již začínají obnovovat výrobu. Pokud bude rychle přibývat počet nakažených v Evropě, případně dojde k vyhlašování rozsáhlých karantén, mohou trhy dále oslabovat. Prudce se v posledních dnech zvyšoval počet nakažených v Itálii. Je třeba dodat, že celosvětově se z 89 000 nakažených již více než 45 000 vyléčilo. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 23.3.2020

Podle některých odhadů by HDP eurozóny mohlo v případě tříměsíčního přetrvání karantén a uzavřených hranic poklesnout v roce 2020 asi o 4%. Stejný, tedy 4% pokles, předpovídají mnozí i pro USA. Největší propad zaznamená ekonomika ve druhém kvartále, kdy se naplno projeví dopad současných tvrdých opatření. Očekává se, že americké hospodářství může předvést svůj nejhorší kvartální pokles v moderní historii. Sestupné tendence nastanou i v případě firemních zisků. Např. Goldman Sachs očekává, že korporátní zisky v roce 2020 propadnou o 33%. Dominantním scénáře většiny prognóz zatím zůstává silné hospodářské oživení v roce 2021. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 23.9.2019

Minulý týden prudce vyskočily repo sazby. Americká centrální banka poskytla bankám krátkodobou likviditu. Očekává se, že tento týden dodávky likvidity ještě zvýší, aby situaci na trhu stabilizovala. Nyní se hovoří o krátkodobé lince v objemu $90 mld. Problém souvisí s koncem kvartálu a faktem, že minulý týden mnoho korporací potřebovalo hotovost na zaplacení daní. Někteří se obávají, že záležitost souvisí s redukcí bilance Fedu. Ta vedla ke snížení bankovních rezerv. Powell naznačil, že by mohla bilance opět začít expandovat. Nicméně tato situace by se měla uklidnit a neměla by mít výraznější tržní vliv na trhy. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 24.10.2022

Během minulého týdne burzy silně posilovaly. S&P 500 přidal 4,7 %, jde o nejlepší týdenní výkonost od konce června. Nyní se obchoduje cca 22 % pod svým historickým maximem, kterého dosáhl začátkem roku. Volatilita se dostala těsně pod hranici 30 bodů. Za růstem stál především povzbudivý průběh výsledkové sezóny a některá optimistická makrodata. Zároveň opět hrají roli technické faktory jako likvidace shortů. K nákupům přistupují kvantitativní investoři. O dalších pohybech na trzích rozhodne kromě měnové politiky i ekonomická dynamika. Dalším faktorem pro směřování burz do konce roku bude vývoj korporátních zisků – výsledková sezóna odstartovala.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Ve Švýcarsku míra nezaměstnanosti

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Ve Švýcarsku míra nezaměstnanosti

Tradingové analýzy a zprávy

Řetězec restaurací McDonald's zvýšil čtvrtletní zisk o pět procent

Forex: Dolar zůstává beze změny, vliv mají zmírnění geopolitického napětí a intervence

Komodity: Ceny ropy klesají po optimistických výrocích Kataru a USA o jednání s Íránem

Pražská burza dál vylepšila své půlroční maximum, dařilo se většině titulů

Forex: Koruna dnes mírně posílila vůči euru i dolaru

Swingové obchodování etherea 4.8.2026

Swingové obchodování GBP/USD 4.8.2026

Swingové obchodování zlata 4.8.2026

Swingové obchodování EUR/USD 4.8.2026

Forex sentiment 4.8.2026

Řetězec restaurací McDonald's zvýšil čtvrtletní zisk o pět procent

Forex: Dolar zůstává beze změny, vliv mají zmírnění geopolitického napětí a intervence

Komodity: Ceny ropy klesají po optimistických výrocích Kataru a USA o jednání s Íránem

Pražská burza dál vylepšila své půlroční maximum, dařilo se většině titulů

Forex: Koruna dnes mírně posílila vůči euru i dolaru

Swingové obchodování etherea 4.8.2026

Swingové obchodování GBP/USD 4.8.2026

Swingové obchodování zlata 4.8.2026

Swingové obchodování EUR/USD 4.8.2026

Forex sentiment 4.8.2026

Blogy uživatelů

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Jak je snadné stát se obětí GAPu

Nedělní přáprava: V hlavní roli euro

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Jak je snadné stát se obětí GAPu

Nedělní přáprava: V hlavní roli euro

Forexové online zpravodajství

US indexy na dalších rekordech

Denní shrnutí: Nasdaq 100 roste o 3,2 % – Je býčí trh zpět? (04.08.2026)

Další silný růst na amerických trzích

Frankfurtská burza dnes uzavřela obchodování v zisku

Forex: Trhy opět oživily naději na uzavření dohody mezi USA a Íránem

US Open: S&P 500 na historickém maximu – Hormuzský průliv blízko otevření, Palantir +25 % 📈

Pražská burza pokračovala v růstu

Wall Street otevírá úterý pozitivně naladěna

Poptávka po pracovní síle v USA ochladla

Americký obchodní deficit se v červnu zmírnil

US indexy na dalších rekordech

Denní shrnutí: Nasdaq 100 roste o 3,2 % – Je býčí trh zpět? (04.08.2026)

Další silný růst na amerických trzích

Frankfurtská burza dnes uzavřela obchodování v zisku

Forex: Trhy opět oživily naději na uzavření dohody mezi USA a Íránem

US Open: S&P 500 na historickém maximu – Hormuzský průliv blízko otevření, Palantir +25 % 📈

Pražská burza pokračovala v růstu

Wall Street otevírá úterý pozitivně naladěna

Poptávka po pracovní síle v USA ochladla

Americký obchodní deficit se v červnu zmírnil

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Akcie padají i přes solidní data a výsledky. Eurodolar nebo dluhopisy nervozitě nepropadly

Obrázky dňa: Vyššie výnosy z dlhopisov môžu spomaliť rast HDP eurozóny

Makro: ČNB jednala o možnosti zavedení záporných úrokových sazeb, zápis

Makro: Průmyslová výroba Česka pokračovala čtvrtý měsíc v růstu

Ranní komentář: Americké akcie zasáhla další vlna výprodejů, dnes zasedá ECB

Euro po pádu nedostává prostor ke korekci, koruna mírně slábne

Rozbřesk: ECB je garantem světa „bez rizika”. A co tento týden čekat od ČNB?

PMI v Německu se zvedá, ve Francii dochází k masivnímu poklesu. Euro se vzpamatovává ze ztrát

Makro: Moody´s snížila rating Španělska o dva stupně

Smíšené výsledky LVMH za 2Q, móda zklamala a ostatní segmenty překvapily pozitivně

Akcie padají i přes solidní data a výsledky. Eurodolar nebo dluhopisy nervozitě nepropadly

Obrázky dňa: Vyššie výnosy z dlhopisov môžu spomaliť rast HDP eurozóny

Makro: ČNB jednala o možnosti zavedení záporných úrokových sazeb, zápis

Makro: Průmyslová výroba Česka pokračovala čtvrtý měsíc v růstu

Ranní komentář: Americké akcie zasáhla další vlna výprodejů, dnes zasedá ECB

Euro po pádu nedostává prostor ke korekci, koruna mírně slábne

Rozbřesk: ECB je garantem světa „bez rizika”. A co tento týden čekat od ČNB?

PMI v Německu se zvedá, ve Francii dochází k masivnímu poklesu. Euro se vzpamatovává ze ztrát

Makro: Moody´s snížila rating Španělska o dva stupně

Smíšené výsledky LVMH za 2Q, móda zklamala a ostatní segmenty překvapily pozitivně

Blogy uživatelů

Představení a poděkování FXstreet.cz

Technická analýza na GBP/AUD, AUD/JPY a CAD/JPY

První týden vánoční investiční soutěže společnosti BOSSA

Dočkáme se posílení koruny?

Přichází otočka Fedu kvůli Trumpovi?

Zlato, stříbro, dolar a jejich cenový vývoj

Kde obchod začína a končí (časť 2.)

Sme v nákaze, bank rune alebo recesii? Čo na to hovoria odborníci?

Index S&P 500 přepsal historii, ale nakonec mírně klesl. Mají trhy ještě sílu růst?

Praktické okénko – Protitrendové obchodní levely

Představení a poděkování FXstreet.cz

Technická analýza na GBP/AUD, AUD/JPY a CAD/JPY

První týden vánoční investiční soutěže společnosti BOSSA

Dočkáme se posílení koruny?

Přichází otočka Fedu kvůli Trumpovi?

Zlato, stříbro, dolar a jejich cenový vývoj

Kde obchod začína a končí (časť 2.)

Sme v nákaze, bank rune alebo recesii? Čo na to hovoria odborníci?

Index S&P 500 přepsal historii, ale nakonec mírně klesl. Mají trhy ještě sílu růst?

Praktické okénko – Protitrendové obchodní levely

Vzdělávací články

Jak se měna komunistů stala rezervním platidlem světa. Příběh čínského jüanu

Myšlení v pravděpodobnostech

Axiory VIP účet: Měníme status quo

Disciplína v životě tradera - část 2.

Video: Skripty v jazyku MQL4

Umění diverzifikace v tradingu

8 nejlepších obchodních strategií – intradenní obchodování (6. díl)

Měsíční report finančních trhů (květen 2023)

Jaký obchodní styl vám vyhovuje (1/2)?

Price Action: Pokročilé obchodování formace Pin Bar (3. díl)

Jak se měna komunistů stala rezervním platidlem světa. Příběh čínského jüanu

Myšlení v pravděpodobnostech

Axiory VIP účet: Měníme status quo

Disciplína v životě tradera - část 2.

Video: Skripty v jazyku MQL4

Umění diverzifikace v tradingu

8 nejlepších obchodních strategií – intradenní obchodování (6. díl)

Měsíční report finančních trhů (květen 2023)

Jaký obchodní styl vám vyhovuje (1/2)?

Price Action: Pokročilé obchodování formace Pin Bar (3. díl)

Tradingové analýzy a zprávy

G20 se dohodla na přípravě společné koronavirové strategie

Forex: USD/CHF se obchoduje v klesajícím trendovém kanálu

BoE je připravena zajistit měnovou stabilitu

GBP/USD - Intradenní výhled 6.6.2016

Forex: Euro zpevňuje díky statistikám o aktivitě podniků a mzdám v eurozóně

Analýza hlavních měnových párů 17.9.2019

Index spekulativního sentimentu 21.3.2013

Zlato - Intradenní výhled 18.2.2021

Ifo: Německá ekonomika uvízla v krizi, podnikatelská nálada se zhoršila

USD/CAD - Intradenní výhled 14.3.2016

G20 se dohodla na přípravě společné koronavirové strategie

Forex: USD/CHF se obchoduje v klesajícím trendovém kanálu

BoE je připravena zajistit měnovou stabilitu

GBP/USD - Intradenní výhled 6.6.2016

Forex: Euro zpevňuje díky statistikám o aktivitě podniků a mzdám v eurozóně

Analýza hlavních měnových párů 17.9.2019

Index spekulativního sentimentu 21.3.2013

Zlato - Intradenní výhled 18.2.2021

Ifo: Německá ekonomika uvízla v krizi, podnikatelská nálada se zhoršila

USD/CAD - Intradenní výhled 14.3.2016

Témata v diskusním fóru

EUR/USD

Komodity - jaké plánuji obchody?

Jednoduché obchodní systémy (část 1.)

Forex: Z demo účtu na live

Forex výhlad: EUR/USD, GBP/JPY and CAD/CHF

Cla se vyjasňují. Pomůžou dolaru?

Index S&P 500 je na novém rekordu, býci přijali i výsledkový oddech Applu a Amazonu

VIDEO: Fed nepotěšil, akcie zůstávají pod tlakem

Hledáme trend na eurodolaru

Volatilita pokračuje, index S&P 500 ale přidal přes procento

EUR/USD

Komodity - jaké plánuji obchody?

Jednoduché obchodní systémy (část 1.)

Forex: Z demo účtu na live

Forex výhlad: EUR/USD, GBP/JPY and CAD/CHF

Cla se vyjasňují. Pomůžou dolaru?

Index S&P 500 je na novém rekordu, býci přijali i výsledkový oddech Applu a Amazonu

VIDEO: Fed nepotěšil, akcie zůstávají pod tlakem

Hledáme trend na eurodolaru

Volatilita pokračuje, index S&P 500 ale přidal přes procento

Odborná literatura

Nové přepracované a rozšířené vydání: Začínáme na burze - Jak uspět při obchodování na finančních trzích (3. vydání) - BESTSELLER

Nové přepracované a rozšířené vydání: Začínáme na burze - Jak uspět při obchodování na finančních trzích (3. vydání) - BESTSELLER

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

reklama