Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Srpen na finančních trzích

Přehled dění na finančních trzích v srpnu Michala Stupavského, investičního stratéga Consequ.

Klíčové události ve světě

· 12. srpna na globální finanční trhy negativně dolehla další krize v Argentině. Prezident Mauricio Macri totiž prohrál primárky pro říjnové prezidentské volby. Primárky vyhrál levicový populista Alberto Fernandez. Reakce finančních trhů byla obrovská. V pondělí 12. srpna oslabilo argentinské peso vůči dolaru o 20 %, argentinské akcie v dolarovém vyjádření oslabily o 48 % a masivně poklesly také ceny vládních dluhopisů. Na konci měsíce pak přišlo relativně očekávané, a to devátý default Argentiny neboli bankrot. Vzápětí pak argentinská centrální banka zavedla kapitálové kontroly. Situace tak v Argentině bude kritická ještě velice dlouho.

· V Itálii se rozpadla vláda. Lídr Hnutí severu Matteo Salvini doufal v předčasné volby. Ty se ale nakonec pravděpodobně konat nebudou. Dodejme, že dle historických statistik vydrží vláda v Itálii přibližně pouze rok a půl.

· Dle zpřesněného odhadu Českého statistického úřadu rostla tuzemská ekonomika ve druhém čtvrtletí meziročně o 2,7 %, mezikvartálně pak o 0,7 %. Ve srovnání s prvním předběžným odhadem tak došlo k nepatrné revizi směrem nahoru jen pro mezičtvrtletní růst z 0,6 na 0,7 %. Růst ve druhém čtvrtletí tak nepatrně předčil původní očekáváním trhu ve výši 2,6 % a byl v souladu s odhadem ČNB. Navzdory relativně příznivému číslu vyznívá struktura růstu smíšeně, nad očekávání zpomalily investice a velká část růstu je tažena čistým exportem z titulu zpomalení dynamiky dovozu. Za celý rok 2018 tuzemská ekonomika přidala o 2,9 %, v letošním roce se očekává zpomalení k 2,4 %, v roce 2020 pak růst o 2,2 % v závislosti na dalším vývoji v zahraničí.

· Obchodní válka mezi USA a Čínou hořela naplno. Protivníci si neustále vyměňovali vyjádření ohledně zavádění nových cel. Prezident Trump požádal americké korporace, aby se z Číny stáhly do jiných zemí. Čína reagovala především oslabením juanu nad kritickou hranici 7 juanů za dolar. USA Čínu vzápětí označily za „měnového manipulátora“. Znovu se tak ukázalo, že obchodní válka bude velice pravděpodobně trvat ještě velice dlouho.

· Pokračující holubičí postoj klíčových centrálních bank a zpomalující dynamika světové ekonomiky měly za následek další výrazný růst cen dluhopisů, resp. pokles výnosů do doby splatnosti. Aktuální situace na globálním dluhopisovém trhu je bezprecedentní. Přibližně 30 % všech dluhopisů momentálně nese záporný výnos, ceny jsou tak na historických maximech. Celá německá výnosová křivka je nyní v záporu. Dokonce několik eurových korporátních dluhopisů se spekulativním ratingem (high yield) nyní nese záporný výnos. 100lety rakouská vládní dluhopis méně než 1 %. Celkový globální objem dluhopisů s negativním výnosem nyní činí bezprecedentních 17 bilionů dolarů.

· Vzhledem k pravděpodobnému pokračování uvolněných měnových politik klíčových centrálních bank, včetně možného znovuobnovení programu kvantitativního uvolňování ze strany ECB, tedy nákupy dluhopisů, je dosti pravděpodobné, že dluhopisové výnosy budou dále klesat, resp. ceny budou dosahovat nových maxim.

· Celkově byl v srpnu přítomna zvýšená riziková averze, zejména kvůli obchodní válce, Brexitu a situaci v Itálii. Navíc makroekonomická data překvapovala spíše negativně. Výsledkem byl pokles akciových trhů, byť nijak zásadní.

Vývoj na finančních trzích

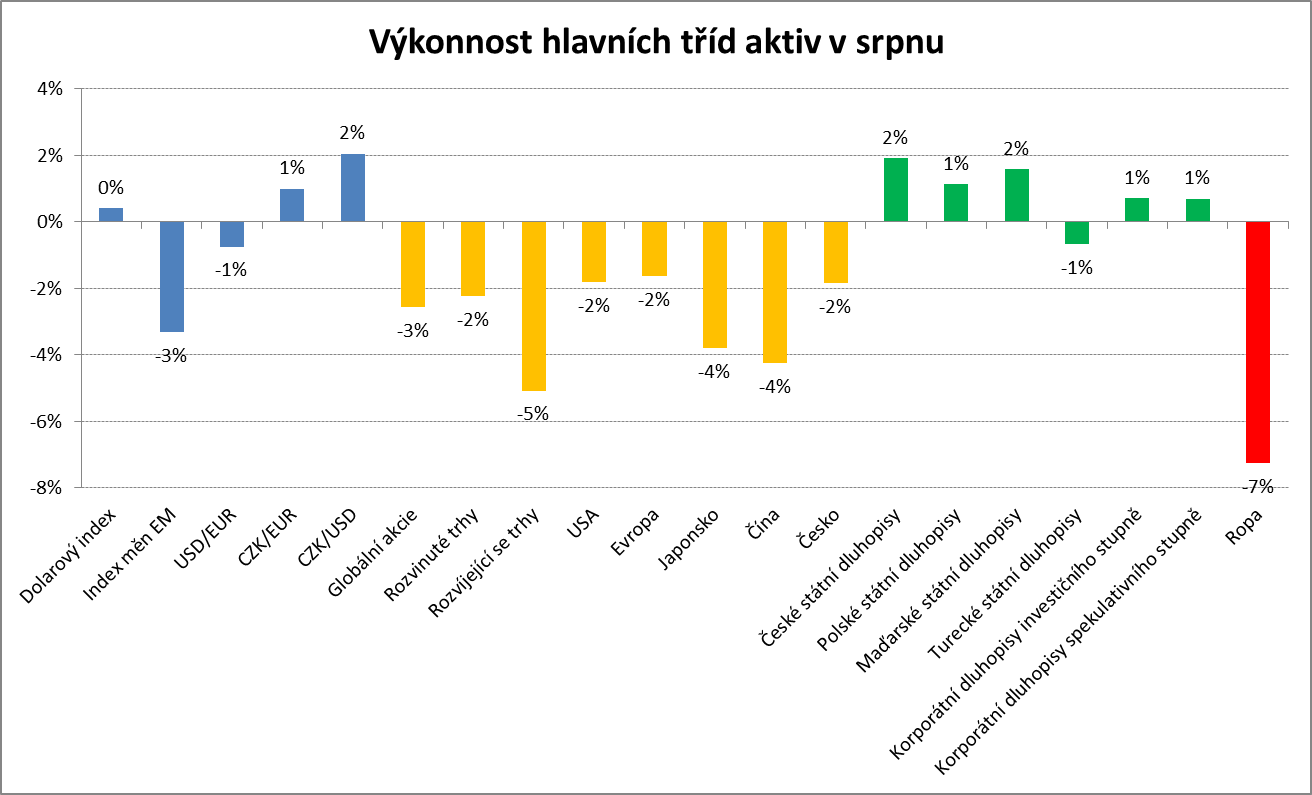

· Zvýšená riziková averze prospívala dolaru. Dolarový index DXY, jenž měří výkonnost dolaru vůči koši hlavních světových měn, posílil o 0,4 %. Vůči euru dolar posílil o 0,7 % na úroveň 1,099 dolaru za euro. Naopak se nedařilo měnám rozvíjejících se ekonomik, jejichž index vůči dolaru oslabil dosti výrazně o 3,3 %.

· Rovněž koruna v prostředí zvýšení rizikové averze oslabovala. Ve výsledku koruna vůči euru oslabila o 1,0 % a vůči dolaru o 2,0 %, a měsíc zakončila na úrovni 25,92 CZK/EUR, resp. 23,48 CZK/USD.

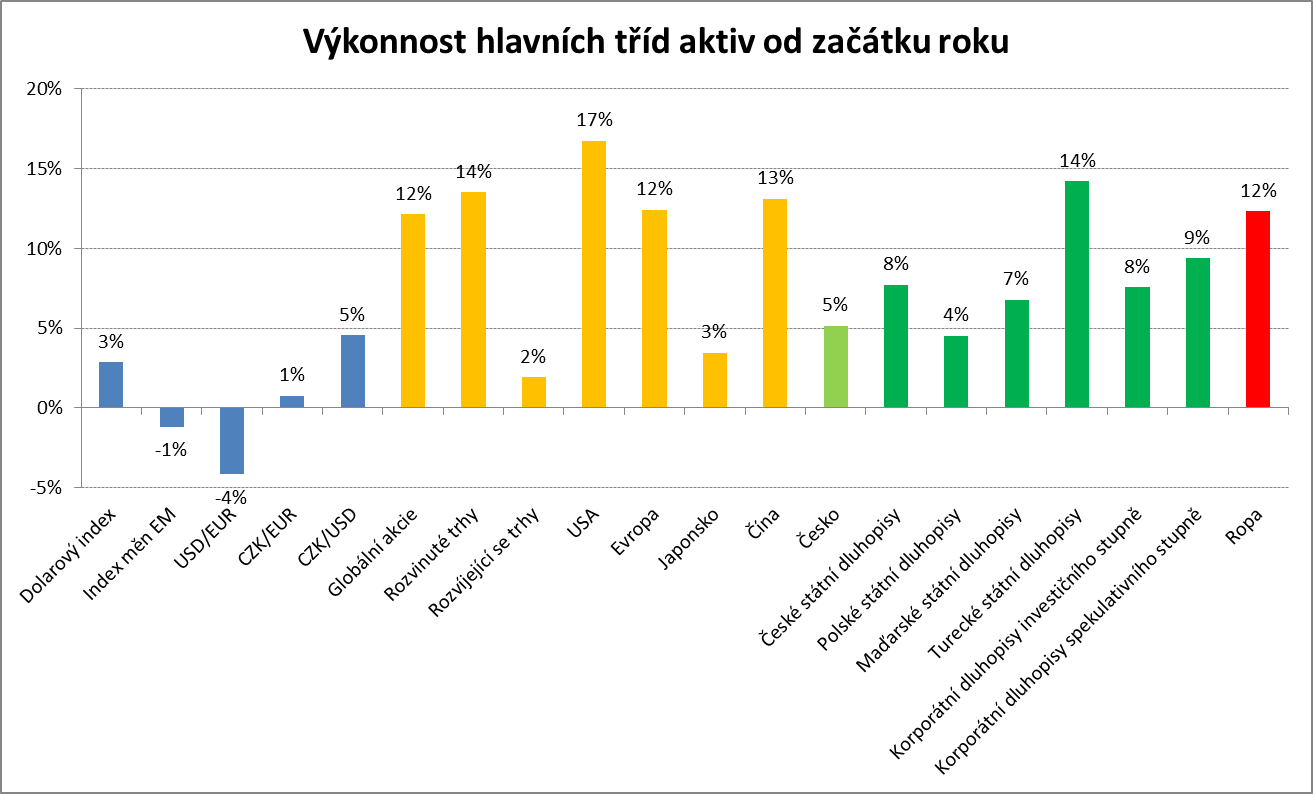

· Akcie v prostředí zvýšené rizikové averze zaznamenaly ztráty. Nejširší globální akciový index MSCI All Country World odepsal 2,6 %. Z regionálního pohledu se opět více dařilo akciím z rozvinutých trhů (MSCI World -2,2 %), naopak akciové trhy rozvíjejících se zemí ztrácely výrazně více (MSCI Emerging Markets -5,1 %). Od začátku roku jsou přitom globální akciové trhy silnější o 12 %.

· Ze sledovaných trhů zaznamenaly mírný zisk pouze akcie v Rumunsku (BET +0,3 %). Největší ztrátu připsala Latinská Amerika kvůli situaci v Argentině (MSCI Latin America -8,5 %). Kvůli obavám z Brexitu si nedařilo ani akciím ve Velké Británii (FTSE 100 -5,0 %).

· Pražská burza dle indexu PX připsala odepsala 1,8 % a index PX měsíc zakončil na úrovni 1037.

· Dluhopisy pokračovaly v růstu. Globální dluhopisový index Bloomberg Barclays připsal zhodnocení 2,0 %. Český vládním dluhopisům se také velice silně dařilo se ziskem 1,9 %. Výnos do doby splatnosti vládního dluhopisu s krátkou dvouletou splatností poklesl o 0,06 % na úroveň 1,07 %. Výnos do doby splatnosti vládního dluhopisu s dlouhou 10letou splatností poklesl o 0,16 % poklesl na úroveň 1,05 %. Česká výnosová křivka je tak zcela plochá.

· Dařilo se i dalším dluhopisům v regionu. Polské vládní dluhopisy připsaly zisk 1,1 % a maďarské vládní dluhopisy připsaly zisk 1,6 %. Naopak turecké vládní dluhopisy zaznamenaly mírnou ztrátu -0,7 %, nicméně od začátku roku připisují velice pěkné zhodnocení 14 %.

· Pozitivně na tom byly také korporátní dluhopisy. Eurový index korporátních dluhopisů investičního stupně posílil o 0,7 % a eurový index korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) posílil o 0,7 %.

· Cena ropy Brent v prostředí zvýšení rizikové averze poklesla o 7,3 % na úroveň 60 dolarů za barel.

Zdroj: Bloomberg

Zdroj: Bloomberg

Co jsme dělali v našich investičních portfoliích?

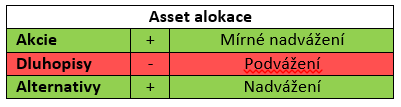

· V rámci asset alokace investičních portfolií jsme v průběhu srpna přistoupili je zvýšení váhy akcií z neutrální váhy na mírné nadvážení. Tuto investiční akci jsme provedli prostřednictvím nákupu akcií ze západní Evropy, střední a východní Evropy, a rozvíjející se Asie. Domníváme se, že klíčová rizika jako mírné zpomalování růstu světové ekonomiky či obchodní války jsou po srpnových akciových poklesech již v cenách akcií zaceněna. Navíc nakoupené regiony vykazuje relativně nejatraktivnější valuace.

· Akciové nákupy jsme realizovali využitím hotovosti, kterou jsme získali prodejem dluhopisových fondů. Dluhopisovou složku jsme tak ještě více podvážili.

· Celkově tak máme v rámci asset alokace investičních portfolií vůči srovnávacím indexům (benchmarkům) mírné nadvážení v akciích, podvážení v dluhopisech a nadvážení v alternativních investicích.

· V akciové složce máme výrazně podvážené USA a naopak nadvážené rozvíjející se trhy a Evropu.

· U českých vládních dluhopisů i nadále udržujeme defenzivní nastavení u úrokového rizika prostřednictvím podvážené durace, tzn. že oproti benchmarku udržujeme průměrnou splatnost dluhopisů kratší.

Jaký je náš investiční výhled na následující období?

· Naše očekávání pro zbytek roku 2019 a rok 2020 jsou v rámci našeho základního scénáře očekávaného budoucího vývoje opatrně pozitivní.

· Světová ekonomika dosáhla v rámci aktuálního hospodářského cyklu vrcholu na konci roku 2017 a od začátku roku 2018 postupně mírně zpomaluje. Údaje o HDP z klíčových ekonomik – USA, eurozóna a Čína – za první dvě letošní čtvrtletí toto mírně zpomalování potvrdily a dle předstihových indikátorů, jako indexy nákupních manažerů PMI, bude toto zpomalování pokračovat i v druhém pololetí.

· Aktuální konsensus společnosti FocusEconomics přitom odhaduje růst světové ekonomiky za celý rok 2019 na úrovni solidních 2,8 %, byť se tento odhad v průběhu času posouvá mírně dolů. V každém případě ale platí, že globální hospodářskou recesi momentálně ekonomický konsensus rozhodně neočekává. Hlavními tahouny globálního růstu budou i nadále rozvíjející se ekonomiky v Asii v čele s Čínou a Indií.

· Inflace je v USA a eurozóně o něco slabší, než by se centrálním bankéřům líbilo. Proto celkově inflační vývoj pro globální finanční trhy stále nepředstavuje zásadní problém. Inflace by se měla i nadále pohybovat mírně pod nebo na 2% inflačních cílech. Výrazný nárůst inflace, zdá se, rozhodně není na pořadu dne.

· Co se týče klíčových centrálních bank, Fed a ECB se posunuly dále k ještě uvolněnější měnové politice. Fed úrokové sazby v červenci snížil a je možné, že další snížení budou následovat. ECB na zářijovém zasedání pravděpodobně úrokové sazby sníží ještě více do záporu a ve hře je také znovuobnovení programu kvantitativního uvolňování, tedy nákupy dluhopisů. Zářijové zasedání ECB investorům napoví více. Naopak u japonské centrální banka jsme se v posledním období žádné změny nedočkali. Bank of Japan bude i nadále udržovat nulové sazby a nákupy vládních dluhopisů po ještě velice dlouhou dobu, neboť míra inflace se v Japonsku stále pohybuje velice hluboko pod 2% inflačním cílem.

· Co se globálního akciového výhledu týče, globální akciové trhy jsou od začátku roku ke konci srpna o 12 % silnější. Výrazná změna rétoriky Fedu a ECB v posledních měsících pro ně představovala velice silný pozitivní impuls. Domníváme se také, že riziko dalšího zpomalování růstu světové ekonomiky je již v cenách akcií zaceněno. Platí to i pro klíčový faktor pro následující období, tedy obchodní válku mezi USA a Čínou, která bude velice pravděpodobně pokračovat ještě dlouho. Myslíme si nicméně, že tento faktor lze jen stěží predikovat. V dalším období očekáváme mírný akciový růst, neboť valuace jsou celkově příznivé, navíc dynamika růstu korporátních zisků by se měla podle tržních odhadů možná už od příští výsledkové sezóny za třetí kvartál dostat zpátky do plusu.

· Z hlediska regionální akciové alokace stále silně preferujeme rozvíjející se trhy (emerging markets) a dále Evropu a Japonsko oproti USA. Tento postoj vychází zejména z valuačního hlediska, kdy se domníváme, že americké akcie jsou momentálně silně předražené, přibližně 25 % nad dlouhodobými průměry dle valuačních indikátorů jako P/E, P/B či P/S. Populární valuační ukazatel indexu S&P 500 EV/EBITDA momentálně činí extrémních 12,1.

· Na trh českých vládních dluhopisů máme i nadále poměrně opatrný výhled, neboť výnosy do doby splatnosti jsou z historického srovnání stále poměrně hodně nízko, přičemž v sprnu dále poklesly.

· Co se týče korporátních dluhopisů investičního i neinvestičního stupně, domníváme se, že po výrazném cenovém růstu od začátku roku již pravděpodobně mají to nejlepší za sebou. Klíčový indikátor atraktivity korporátních dluhopisů, kreditní marže, se totiž nyní pohybují na historických minimech.

· V každém případě musíme i nadále počítat se zvýšenou krátkodobou volatilitou neboli kolísavostí tržní cen všech rizikových aktiv v čele s akciemi.

· Mezi aktuální klíčová rizika našeho opatrně pozitivního základního scénáře očekávaného vývoje globálních finančních trhů patří 1) další zásadní vyostření situace v mezinárodním obchodě ve vztahu mezi USA a Čínou, případně EU, 2) rychlejší než aktuálně očekávané postupné zpomalování globální ekonomiky v čele s Čínou a 3) tvrdý Brexit bez dohody.

Klíčová slova: Brexit | Čína | Japonsko | Akciový index | Inflace | USA | Koruna | HDP | Pražská burza | Americké akcie | Světová ekonomika | Rizika | Akciové trhy | Sazby | Akcie | Alokace | Zhodnocení | Bank of Japan | Bloomberg | Burza | Centrální banka | Dluhopis | Dolarový index | Durace | ECB | Ekonomika | Emerging markets | Euro | Eurozóna | Fed | Finanční trhy | High | High Yield | Index PX | Indikátor | Investice | Marže | P/E | Riziko | S&P 500 | Splatnost | Ukazatel | Výkonnost | Výnos | Yield | ČNB | Úrokové sazby | EUR | USD | Barclays | Dluhopisy | Index MSCI | Cena ropy | FTSE | Indexy | EU | Zasedání ECB | Makroekonomická data | Zisk | CZK/EUR | CZK/USD | Riziková averze | Rozvíjející se trhy | Bankrot | Index | Argentinské peso | Banka | Brent | Cena | Cena ropy brent | CZK | Dolar | Investiční | Korporátní dluhopisy | Markets | Míra inflace | Prezidentské volby | Ropy | Trh | DXY | Dluhopisový index | EBITDA | EV | P/S | ROCE | Světové ekonomiky | Volby | MSCI | Dění na finančních trzích | Nákupy dluhopisů | Výnosová křivka | Globální akciové trhy | Přehled | Globální ekonomiky | Vládní dluhopisy | Globální finanční trhy | S&P | Ztráty | Pokles výnosů | FTSE 100 | Výhled | Investiční výhled | Konsensus | Krize | Výnosy | Očekávání | FocusEconomics | Obchodní války | Obchodní válka | Události ve světě | Vývoj na finančních trzích | Dolarový index DXY | Dluhopisové výnosy | Tvrdý brexit | Globální akciový index | Index MSCI All Country World | MSCI All Country World | Prezident Trump | Inflační vývoj | Zpomalování růstu světové ekonomiky | MSCI Emerging Markets | Brexit bez dohody | Asset alokace | Klíčové události ve světě | Akciový růst | Akciové alokace |

Čtěte více

-

Srazí Prymula kurs povážlivě slábnoucí koruny ještě na slabší úroveň? Jeho kroky mohou českou ekonomiku připravit i o stovky miliard

Koruna citelně oslabuje. Za posledních třicet dní oslabila vůči euru z kurzu pod úrovní 26,10 na dnešní hodnotu nad 27,20 koruny za euro. Česká měna je tak vůči euru nejslabší od konce letošního května. -

SRN: Podnikové objednávky

Německo: 08:00 Podnikové objednávky (m-m) (květen): aktuální hodnota: 1,9 %. -

SRN: Průmyslová výroba a obchodní bilance

08:00 Průmyslová výroba (m-m) (sezónně očištěno) (březen): aktuální hodnota: 3 %. -

SRN: Průmyslová výroba v březnu meziročně klesla o 2,8 % při očekávání poklesu o 1,9 %

Průmyslová výroba (m-m) (sezónně očištěno) (březen): aktuální hodnota: -0,7 %. -

Srovnání cenotvorby čerpacích stanic: Promítají nyní zlevnění ropy do svých cen rychleji než roku 2022, kdy stropování cen pohonných hmot neprobíhalo?

Stropování cen pohonných hmot je v Česku v platnosti již takřka tři týdny, což umožňuje zhodnotit jeho dopad. V prvé řadě je třeba zopakovat, v čem tato regulace cen spočívá, neboť to mnohým stále uniká. Nejde o stropování celé ceny pohonné hmoty, ať benzinu, či nafty. Nejde tedy o zastropování sta procent ceny jako v Maďarsku nebo ve Francii. V Česku se stropuje maximálně 5 až 6 % ceny pohonné hmoty, zbytek, minimálně 94 až 95 %, dál podléhá tržnímu působení. -

Srovnání povinného ručení 2017. Plaťte méně – vyzkoušejte kalkulačku níže.

Neplaťte velké částky za povinné ručení pro své auto. Podívejte se, jak jednoduše získáte toto pojištění výrazně levněji už nyní. V případě, kdy způsobíte někomu nehodu či škodu vaším autem se nemusíte obávat, že budete hradit cokoliv ze své kapsy. My vám teď ukážeme, kde zaplatíte nesrovnatelně méně a zároveň můžete získat ještě širší ochranu. Jak tedy platit až o 70% méně? -

Srovnání zemí podle velikosti výdajů, které soukromý sektor vynakládá na obsluhu dluhu

Banka pro mezinárodní platby zveřejňuje na svých stránkách zajímavou statistiku, ve které mapuje celkový podíl příjmu,... -

Srovnání ziskovosti klientů evropských brokerů

Ziskovost klientských účtů evropských brokerů už dávno není údajem, který byste museli luštit z poznámky pod čarou, napsané drobným písmem někde v hlubinách smluvních podmínek. Všichni brokeři, působící na území EU, totiž jednají v rámci směrnicESMA (evropský orgán pro cenné papíry a trhy) a toto číslo musí zveřejňovat tak, aby bylo lehce dohledatelné. V Purple Trading jsme se proto rozhodli podívat se tomu “na zoubek” a porovnat ziskovost našich klientů se ziskovostí klientů konkurence. A výsledek nás velmi mile překvapil. -

Srovnání ziskovosti klientů evropských brokerů 2021

Toto srovnání vzniklo na základě veřejně dostupných dat o percentuální míře ztrátovosti retailových CFD účtů za období mezi 1. dubnem 2021 a 31. březnem 2022. Tato data musí brokerské společnosti, působící na území EU, zveřejňovat jako součást tzv. “disclaimerů”. Ty lze najít na veškerých marketingových materiálech (online bannery, emaily, ebooky), ale také v patičce na jejich webových stránkách. Na to, jak a kde tato data dohledat, se zaměřuje jedna z podkapitol tohoto článku. -

Srpen byl pro obchodníky příznivý. Situace se však zhorší

„V srpnu se lidé nebáli utrácet. Díky tomu obchodníkům vzrostly tržby. Nicméně s tím, jak se zhoršuje epidemiologická situace, se bude zhoršovat i situace v ekonomice. Pravděpodobně dojde k růstu nezaměstnanosti a příjmy domácností se začnou tenčit. To bude mít negativní dopad na útraty v obchodech,“ říká hlavní ekonom BHS Štěpán Křeček. -

Srpen – oživení ve firemním sektoru

Bilanční suma bankovního sektoru v srpnu poklesla jen velmi mírně o 0,2 % meziměsíčně, a to především snížením hodnoty portfolia dluhových cenných papírů v držení bank. V meziročním srovnání pak tempo růstu aktuálně dosahuje hodnoty 6,1 %. -

Srpen – pokračuje čilá úvěrová aktivita

Bilanční suma bankovního sektoru vzrostla v průběhu srpna jen mírně o 0,7 % (+65,1 mld. Kč) na konečných 9 114,9 mld. Kč. Hlavním zdrojem růstu tentokrát byly úvěrové obchody jak s klienty (+1,3 % meziměsíčně), tak na mezibankovním trhu (+1,0 % meziměsíčně). V meziročním srovnání je celková suma aktiv bankovního trhu vyšší o 5,9 %. -

Srpen potvrdil pokračující zlevňování hypoték

Úrokové sazby hypoték pokračují v pozvolném sestupu a už třináctý měsíc v řadě přinášejí klientům příznivější podmínky pro pořízení vlastního bydlení. Podle Broker Consulting Indexu hypotečních úvěrů klesla průměrná nabídková sazba v srpnu na 4,60 procenta. Oproti červenci jde o pokles o 0,07 procentního bodu. Ve srovnání s minulým rokem, kdy sazby přesahovaly pět procent, je situace pro zájemce o hypotéku znatelně příznivější. -

Srpen ukázal, že nástupní mzdy rostou ve správě pohledávek

Srpen odhalil nový obor, ve kterém firmy nabídly vyšší nástupní odměny. Zaměstnancům spravující pohledávky firmy nabídly v průměru o 28 % vyšší odměny než v předcházejícím měsíci. Průměrná nástupní mzda v tomto oboru tak dosáhla na 48 400 korun. Vyplývá to z dat pracovního portálu JenPráce.cz, který v srpnu umožnil lidem získat téměř 27 tisíc pracovních pozic. -

Srpen ve stavebnictví korigoval silný červenec

Reálná stavební produkce v srpnu oproti červenci klesla o 1,6 %. Jednalo se ale primárně o kompenzaci silného červencového meziměsíčního nárůstu o 6,9 %. I pro stavebnictví platí, že je nutné se na prázdninové měsíce červenec a srpen dívat jako na celek, a to zejména kvůli dovoleným, které bývají každý rok jinak načasované. -

Srpen zahájila pražská burza poklesem

Pražská burza dnes dále prohloubila ztráty z úterý. Index PX oslabil o 0,26 procenta na 1089,51 bodu. Nedařilo se hlavně pojišťovně VIG, Kofole a Komerční bance. Opačným směrem na index působily akcie CME či O2. Vyplývá to z výsledků obchodování na webu burzy. -

Srpen z hlediska tržeb v obchodu a službách nebyl dobrým měsícem

Tuzemské maloobchodní tržby bez prodejů aut v srpnu vzrostly v reálném vyjádření meziměsíčně pouze o 0,1 %. Zároveň však došlo k vzestupné revizi výsledků pro některé z předchozích měsíců. To se týkalo i července, v němž meziměsíční růst maloobchodních tržeb bez aut dosáhl 0,8 %, tedy o desetinu více, než data původně ukazovala. V meziročním vyjádření růst po očištění o rozdílný počet pracovních dní v srpnu dosáhl 5,3 %, což bylo výrazně nad tržním konsensem ve výši 4,3 %. Z části šlo ale o vliv zmíněných historických revizí. Oproti předpandemickému únoru 2020 byla úroveň tržeb stále o 1,3 % nižší. -

Srpnová data pozitivně překvapila

Navzdory vysokým cenám vstupních surovin i zhoršujícím se předstihovým indikátorům srpnová data z reálné ekonomiky pozitivně překvapila. Výroba automobilů sice stagnovala, zpracovatelskému průmyslu se nicméně dařilo velmi dobře, když růst vykazovala odvětví, která v minulých měsících ukazovala mizerné výsledky. Sérii meziměsíčních poklesů se podařilo zlomit i sektoru stavebnictví. Deficit zahraničního obchodu byl sice meziročně mírně hlubší, stály za tím ale především vyšší ceny plynu a ropy, přičemž přebytek obchodu s motorovými vozidly byl meziročně vyšší. Tempo růstu vývozů navíc v meziročním srovnání po dlouhé době předčilo tempo dovozů. -

Srpnová data z amerického trhu práce jako brána pro zářijový růst sazeb Fedu

Už už to vypadalo, že misky makroekonomických vah se začínají přiklánět růstu amerických sazeb na zářijovém zasedání Fedu. Včera ale dorazilo jedno velmi slabé a navíc i velmi důležité číslo. Byl jím předstihový index podnikatelské nálady v americkém průmyslu - ten nejenže propadl pod kritickou hodnotu 50ti bodů, jež odděluje expanzi od kontrakce, ale navíc se i zhoršil v důležitých dílčích složkách jako jsou nové objednávky či zaměstnanost. -

Srpnová data z reálné ekonomiky částečně zkorigovala červencové propady

Srpnové ukazatele z reálné ekonomiky dopadly o něco lépe, než se čekalo, a částečně tak vykompenzovaly výrazné červencové propady. Průmyslová produkce pozitivně překvapila meziměsíčním růstem, deficit zahraničního obchodu byl mělčí, než jsme předvídali, zatímco stavební produkce silně rostla. Zářijový podíl nezaměstnaných pak stagnoval na úrovni z předchozího měsíce. I tak ale třetí čtvrtletí prozatím nevyznívá pro českou ekonomiku příliš optimisticky. A to na zářijové výsledky průmyslové produkce a zahraničního obchodu zřejmě dopadnou pokračující odstávky v automobilovém průmyslu a nedostatek komponent. Slabá domácí poptávka pak bude tlumit výstup ve stavebnictví.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Forexové online zpravodajství

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Denné zhrnutie: V prípade, ak Fed nezníži sadzby o 0,5 percentuálneho bodu už v septembri, Trump zvýši clá na Čínu z 10% na 25%

Hodnota PMI je nejnižší od května 2020

VIDEO: Výsledková sezóna s XTB: 3M po více než 64 letech snižuje dividendu, akcie rostou o 6 %

Forex: Dolar snadno vstřebal květnová data z amerického trhu práce

Euro zisky neudrželo, odpoledne míří dolů

Forex: Šestitýdenní úspěšné eurové tažení ukončeno

Fitch o USA

💣Dubaj bombardovali. Emirates přesto vydělal více než kdykoliv předtím📈

Fundamentální analýza: Americká inflace zrychlí, zůstane ale bezpečně pod dvěma procenty

USA: Index PMI ve výrobě v lednu dle konečných dat na 51,2 b. při očekávání 50,1 b.

Denné zhrnutie: V prípade, ak Fed nezníži sadzby o 0,5 percentuálneho bodu už v septembri, Trump zvýši clá na Čínu z 10% na 25%

Hodnota PMI je nejnižší od května 2020

VIDEO: Výsledková sezóna s XTB: 3M po více než 64 letech snižuje dividendu, akcie rostou o 6 %

Forex: Dolar snadno vstřebal květnová data z amerického trhu práce

Euro zisky neudrželo, odpoledne míří dolů

Forex: Šestitýdenní úspěšné eurové tažení ukončeno

Fitch o USA

💣Dubaj bombardovali. Emirates přesto vydělal více než kdykoliv předtím📈

Fundamentální analýza: Americká inflace zrychlí, zůstane ale bezpečně pod dvěma procenty

USA: Index PMI ve výrobě v lednu dle konečných dat na 51,2 b. při očekávání 50,1 b.

Blogy uživatelů

Soutěžte o ceny v hodnotě 120 tisíc. Fintokei Trading Race právě odstartoval!

Michael Saylor: Bitcoin a zlato spolu nemôžu fungovať

Dvě vlastnosti začínajícího tradera

Bude bitcoin následovat zlato na ATH? | Investiční Memento #76

Analýza S&P 500, GBP/USD, EUR/USD a zlato na novém all-time high

Která komodita je v letošním roce zatím nejziskovější?

Blížící se VIP seminář a exkluzivní bonus Interbank VIP indikátor!

Zase ten Bitcoin

Je Proprietary spoločnosť tá správna cesta ako získať kapitál?

3. MQL4 - Ještě, než začneme kódovat

Soutěžte o ceny v hodnotě 120 tisíc. Fintokei Trading Race právě odstartoval!

Michael Saylor: Bitcoin a zlato spolu nemôžu fungovať

Dvě vlastnosti začínajícího tradera

Bude bitcoin následovat zlato na ATH? | Investiční Memento #76

Analýza S&P 500, GBP/USD, EUR/USD a zlato na novém all-time high

Která komodita je v letošním roce zatím nejziskovější?

Blížící se VIP seminář a exkluzivní bonus Interbank VIP indikátor!

Zase ten Bitcoin

Je Proprietary spoločnosť tá správna cesta ako získať kapitál?

3. MQL4 - Ještě, než začneme kódovat

Vzdělávací články

Editor jazyka MetaQuotes a úvod do MQL4

Robotické obchodování

Úvod do exotických měn

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Pro koho je a pro koho není vhodný Prop Trading?

Prop Trading: Co byste měli umět, než se pustíte do obchodní výzvy?

VIDEO: Čtyři tajemství PRICE ACTION (trading průvodce)

VIP zóna FXstreet.cz: Výsledky obchodování za srpen

Proč obchodovat forex?

Praktický příklad: Kvantitativní analýza na Forexu

Editor jazyka MetaQuotes a úvod do MQL4

Robotické obchodování

Úvod do exotických měn

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Pro koho je a pro koho není vhodný Prop Trading?

Prop Trading: Co byste měli umět, než se pustíte do obchodní výzvy?

VIDEO: Čtyři tajemství PRICE ACTION (trading průvodce)

VIP zóna FXstreet.cz: Výsledky obchodování za srpen

Proč obchodovat forex?

Praktický příklad: Kvantitativní analýza na Forexu

Tradingové analýzy a zprávy

Aktuálně otevřené forex pozice 11.5.2017

Fed chce podle agentur snížit počet zaměstnanců o deset procent

Swingové obchodování GBP/JPY 20.12.2023

Aktuálně otevřené forex pozice 20.1.2017

Fed: Ekonomika USA pokračuje v mírném růstu, výhled je pozitivní

Index Russell 2000 - Intradenní výhled 24.7.2024

Inflace v eurozóně v lednu zmírnila růst

Fed chce začít s omezováním bilance

Institut Ifo: Německý průmysl má nejvíce zakázek za více než 40 let

Forex: EUR/USD poprvé za 14 měsíců vystoupil nad 1,14

Aktuálně otevřené forex pozice 11.5.2017

Fed chce podle agentur snížit počet zaměstnanců o deset procent

Swingové obchodování GBP/JPY 20.12.2023

Aktuálně otevřené forex pozice 20.1.2017

Fed: Ekonomika USA pokračuje v mírném růstu, výhled je pozitivní

Index Russell 2000 - Intradenní výhled 24.7.2024

Inflace v eurozóně v lednu zmírnila růst

Fed chce začít s omezováním bilance

Institut Ifo: Německý průmysl má nejvíce zakázek za více než 40 let

Forex: EUR/USD poprvé za 14 měsíců vystoupil nad 1,14

Témata v diskusním fóru

EUR/USD

Měnový pár AUD/NZD: Analýzy více časových rámců (D1 až M30 TF)

Jak na money-management v tradingu

Po Trumpovi přijde pohroma

Akciová analýza: Technologický gigant v korekci

Týdenní přehled finančních trhů (2.–6. června 2025) a predikce na příští týden

Co znamenají silná data z USA pro trh?

Netrendové systémy s mriežkou (grid, vysavač)

Jak Švýcarsko změnilo forex - půl roku poté

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

EUR/USD

Měnový pár AUD/NZD: Analýzy více časových rámců (D1 až M30 TF)

Jak na money-management v tradingu

Po Trumpovi přijde pohroma

Akciová analýza: Technologický gigant v korekci

Týdenní přehled finančních trhů (2.–6. června 2025) a predikce na příští týden

Co znamenají silná data z USA pro trh?

Netrendové systémy s mriežkou (grid, vysavač)

Jak Švýcarsko změnilo forex - půl roku poté

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

reklama