Zatčení diktátora Nicolase Madura a následné omezení již tak uškrcených venezuelských exportů – mínus 0,3 mbd. Ruské bombardování ropovodu Družba, které přerušilo dodávky suroviny na Slovensko a do Maďarska – mínus 0,4 mbd. Snížení indických importů ruské ropy po nátlaku USA – mínus 0,5 mbd.

Zablokování exportů z Ruska a Venezuely může tedy v únoru i dalších měsících ubrat zhruba 1,2 mbd, což je něco málo přes 1 % globální nabídky ropy. S tímto výpadkem se ještě trh dokáže vypořádat, proto cenová reakce doposud nebyla nijak zběsilá ani volatilní.

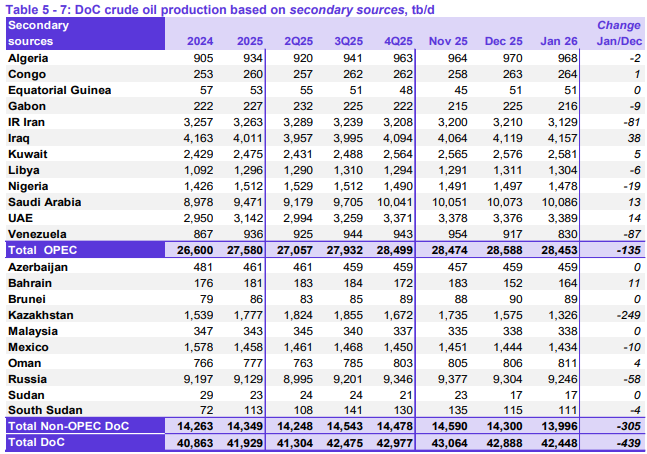

Vývoj těžby ropy v zemích OPEC+ (mbd):

Hlavní kartu nyní ale hrají Spojené státy s Íránem. Přesunutí významné části amerického vojska včetně 2 letadlových lodí k íránským břehům vytváří na Teherán nevídaný tlak a také má vysoký potenciál ohrozit celosvětové zásobování ropou. Plnohodnotná válka za svržení teokratického režimu by odčerpala z trhu nejenom zhruba 2 mbd íránských exportů, ale potenciálně i dodávky Iráku, SAE, Saúdské Arábie, pokud by se tankery bály projíždět nebezpečným Hormuzským průlivem. V takovém případě se už bavíme o výpadku 5-10 mbd, který by katapultoval cenu ropy výrazně nad 100 USD za barel.

Vývoj ceny ropy Brent (denní graf – D1):

Kromě ropy by americký útok na Írán vystřelil vzhůru i ceny zemního plynu v Evropě a v Asii. Katar jako jeden z hlavních vývozců zkapalněného plynu LNG by zřejmě omezil dodávky a to v době, kdy jsou evropské zásobníky před koncem zimy plné jen z 30 %.

Vyplatí se tedy sledovat rétoriku Donalda Trumpa a ministra zahraničí USA Rubia směrem k Íránu i vyjednávání obou stran v Ženevě a zároveň mít pozice v portfoliu připraveny i na extrémní scénář, jehož pravděpodobnost není nulová.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: OPEC, Reuters, tradingeconomics.com