Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Fidelity International: Mají dnes evropské akcie ještě hodnotu?

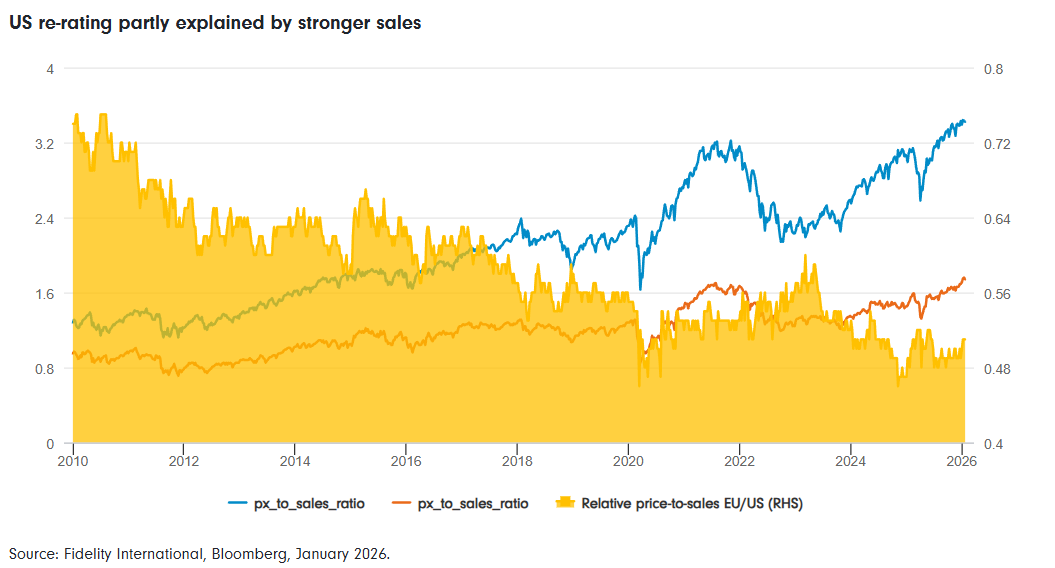

Evropské akcie se nyní obchodují se značnou slevou oproti americkým titulům – a to napříč téměř všemi sektory i podle různých ukazatelů. Část tohoto rozdílu lze vysvětlit pomalejším růstem, nižší ziskovostí či odlišnou sektorovou strukturou Evropy. Rozsah slevy je však tak velký, že jej už samotné fundamenty plně neospravedlňují.

Při velmi nízkých očekáváních a silně zakořeněném pesimismu se podle investičního týmu začíná otevírat prostor pro zajímavé selektivní příležitosti.

Klíčové body

- Sleva evropských akcií oproti USA je extrémní a převyšuje to, co by odpovídalo rozdílům v růstu a ziskovosti. Ocenění klesla rychleji než samotné fundamenty.

- Americký trh se stále více jeví jako globální výjimka – násobky ocenění rostou rychleji než samotné tržby. Evropa se naopak obchoduje podobně jako trhy s mnohem slabšími fundamenty.

- Zajímavé příležitosti vznikají tam, kde nálada investorů zaostává za realitou – zejména ve finančním sektoru, kde se zlepšily rozvahy i ziskovost, ale ocenění zůstává nízké.

Sleva, která je extrémní

Podle ukazatele forward P/E (poměr ceny akcie k očekávanému zisku) se Evropa obchoduje přibližně s 30–35% diskontem vůči USA – výrazně více, než činí dlouhodobý průměr. Historicky byly evropské akcie jen o trochu levnější než americké. Od roku 2015 se však i tento vztah rozpadl, a to především kvůli dlouhodobému růstu ocenění v USA, nikoli kvůli dramatickému zhoršení ziskovosti v Evropě.

Ještě výraznější rozdíl je patrný u ukazatelů ceny k tržbám nebo ceny k účetní hodnotě. Nižší marže a návratnost kapitálu v Evropě sice část rozdílu vysvětlují, nicméně evropské marže se dlouhodobě nezhoršují – v některých případech se naopak zlepšily. Ocenění tak klesalo rychleji než samotné fundamenty.

Růst vysvětluje jen část rozdílu

Silnější ekonomický růst USA bývá hlavním argumentem pro vyšší ocenění tamních akcií. Od roku 2015 rostly tržby na akcii v USA tempem zhruba 5 % ročně, zatímco v Evropě jen kolem 0,5 %. To je podstatný rozdíl.

Je však třeba dodat dvě věci. Zaprvé, část růstového rozdílu je cyklická – Evropa byla více vystavena opakovaným makroekonomickým šokům. Zadruhé, rozdíl v ocenění se rozevřel mnohem více než samotný rozdíl v růstu.

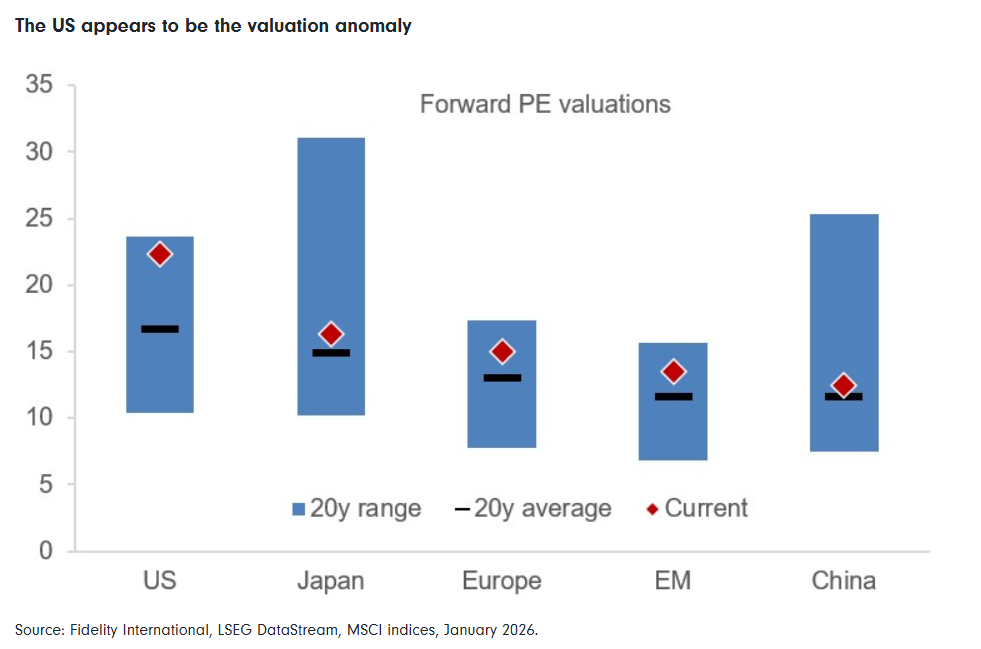

Z globálního pohledu se tak dnes spíše USA jeví jako výjimka s nadprůměrně vysokým oceněním, zatímco Evropa se obchoduje blíže Japonsku či rozvíjejícím se trhům. To naznačuje, že americká prémie odráží nejen silnější fundamenty, ale i vysoký optimismus investorů.

Sektorové složení nestačí jako vysvětlení

Evropa má vyšší zastoupení bank, energetiky a průmyslu, což obvykle znamená nižší ocenění. To však nevysvětluje, proč se evropské akcie obchodují se slevou prakticky v každém sektoru.

Finance

Evropské banky jsou dnes lépe kapitalizované, méně komplexní a ziskovější než kdykoli od globální finanční krize. Pokud se zohlední návratnost, poměr ceny k hmotné účetní hodnotě je srovnatelný s americkými bankami. Přesto investory stále brzdí historická nedůvěra.

Energetika a utility

Evropské energetické firmy se obchodují přibližně s 30% slevou vůči americkým konkurentům, přestože vykazují podobné zisky i návratnost. U utilit je situace podobná – sleva 20–25 % u jinak srovnatelných regulovaných podniků.

Zdravotnictví

Historicky byly evropské a americké zdravotnické firmy oceňovány podobně. Dnes se Evropa obchoduje asi s 15% diskontem, přestože růst zisků po pandemii byl obdobný. I zde se zdá, že roli hraje spíše nálada než fundamenty.

Průmysl

Americké průmyslové firmy mají obecně vyšší marže a efektivitu kapitálu. Přesto se mezi evropskými „průmyslovými šampiony“ nacházejí společnosti se silnou tržní pozicí a stabilními konkurenčními výhodami, jejichž ocenění může být atraktivní.

Fundamenty se zlepšily, ocenění zaostává

Evropské akcie se mohou zdát levné samy o sobě, ale ještě levněji vypadají ve srovnání s americkým trhem, který těžil z desetiletí růstu ocenění, koncentrace zisků do velkých technologických firem a příznivé hospodářské politiky.

Z globální perspektivy tak může být riziko návratu k průměru spíše na straně amerických valuací než evropských.

Banky jako příklad změny reality

Žádný sektor neukazuje rozdíl mezi vnímáním a realitou tak výrazně jako evropské banky. Po globální finanční krizi byly strukturálně slabé – s příliš velkou pákou, s problematickými aktivy, pod tlakem regulace a s nízkou ziskovostí. Tato zkušenost v očích investorů přetrvává.

Realita je však dnes jiná. Kapitálová přiměřenost je zhruba dvojnásobná oproti období před krizí, rozvahy jsou méně rizikové, poměr úvěrů k depozitům se normalizoval a nákladové struktury prošly racionalizací díky digitalizaci a redukci poboček. Ziskovost už není tažena vysokou pákou či jednorázovými výnosy, ale stabilnějšími úrokovými příjmy a vyšší provozní efektivitou.

Návratnost kapitálu velkých evropských bank je dnes srovnatelná s širším evropským trhem a v některých případech i s americkými konkurenty. Banky navíc opět vyplácejí významné dividendy a realizují zpětné odkupy akcií, často s dvouciferným hotovostním výnosem, při zachování kapitálových rezerv.

Přesto se jejich akcie obchodují pod dlouhodobým průměrem i se slevou vůči širšímu trhu. To naznačuje, že investoři zůstávají ukotveni v minulosti.

To neznamená, že evropské banky jsou bez rizika. Strukturální výzvy – pomalejší růst HDP, složitější regulace či politická roztříštěnost – přetrvávají. Sektor je však dnes stabilnější a disciplinovanější než kdykoli za posledních 15 let.

Trh započítává pesimismus, nikoli potenciál

Evropa si určitou slevu zaslouží kvůli pomalejšímu růstu a strukturálním problémům. Současné ocenění však spíše odráží představu dlouhodobého úpadku než pouhého zpomalení.

Rozvahy jsou silnější, očekávání nízká a investoři jsou za trpělivost stále častěji odměňováni. Evropa možná není nejrychleji rostoucím akciovým trhem, ale je regionem, kde může disciplinovaný a selektivní výběr titulů využít rozdíl mezi přetrvávajícími obavami a realitou.

Klíčová slova: Finance | USA | HDP | Evropské akcie | Dividendy | Rizika | Akcie | Depozitum | Forward | Marže | P/E | Prémie | Riziko | Banky | Evropa | Finanční krize | Investoři | Fundamenty | Optimismus | Trpělivost | Regulace | Ekonomický růst | Růst HDP | Trh | Zkušenost | Zisky | Tržby | Evropské banky | Fidelity International | Firmy | Globální finanční krize | Krize | Výnosy | Příjmy | Očekávání | Růst zisků | Energetické firmy | Průmysl | Nálada | Optimismus investorů | Ziskovost | Návratnost | Kapitálová přiměřenost | Ukazatele | Trhy | Situace | Pesimismus | Bez rizika | Růst | Potenciál | Ocenění | Ceny | Tržby na akcii | Nálada investorů | Fidelity | Příležitosti | Koncentrace | Americký trh | Společnosti | Energetika | Zdravotnictví | Odkupy akcií | Reality | Forward P/E | Zajímavé příležitosti | Průmyslové firmy | Zpětné odkupy | Vice | Slevy | Utility | Ukotvení | Ceny akcie | Příklad změny | Hospodářské politiky | Body | Realita | Výzvy | Dlouhodobý průměr |

Čtěte více

-

Fidelity International: Japonské společnosti na rekordních úrovních ve zpětném odkupu akcií

Odkupy akcií oznámené japonskými společnostmi letos zřejmě dosáhnou rekordních úrovní. Více společností také zvýšilo výplatu dividend. Pomohou tyto výsledky podnikových reforem v zemi japonským akciím překonat obavy z oslabení jenu? -

Fidelity International: Je čas na investování v Asii

Podle analytiků Fidelity International je čas soustředit se na fundamenty, zejména u asijských investic. Investoři, kteří chtějí efektivně využít nabízejících se výnosů dosud trvajícího býčího trhu, by měli být připraveni pružně alokovat svá aktiva. Makroekonomické faktory skrze široké spektrum indikátorů naznačují, že je na čase hledat základní hodnoty. Asie je tím místem, kde se může dařit je nalézt. Analytici Fidelity International očekávají pro tento region růst zisku na akcii ve výši 11,8 % pro rok 2017 a 7,3 % pro 2018. -

Fidelity International: Je „vyšší s delší splatností“ nově normální u korporátních dluhopisů?

Náklady na financování pro firmy letos v důsledku rostoucích úrokových sazeb prudce stouply a v dohledu není cesty, jak z toho ven. Možná by bylo nejlepší se nyní připravit na nové prostředí, které jsou úroky vyšší a splatnost delší. -

Fidelity International: Jsou připravené „ingredience“ pro cenově-mzdovou spirálu?

Vyvolávání přízraku stagflace 70. let minulého století je již delší dobu oblíbené, jak mezi investory, tak mezi politickými ekonomy. Příběh – dobře známý i těm, kteří v tomto období nepracovali (nebo se dokonce nenarodili) – vypráví o přetahování se mezi prací a kapitálem, aby na sebe zaměstnanci nenaložili hlavní tíhu cenového šoku z ropy, což vyústilo v cenově-mzdovou spirálu. -

Fidelity International: Komentář Anny Stupnytské k zasedání FEDu

Včerejší setkání FEDu proběhlo bez zvláštních událostí a vyhlášení následných kroků nepřineslo výraznější překvapení. Celkový tón byl optimistický i vzhledem k silnému růstu ve druhém čtvrtletí letošního roku a ostatním faktorům, které jsou s tím konsistentní. Ukazatele trhu práce zůstávají solidní, a to i přes mírný nárůst míry nezaměstnanosti v červnu. Data ohledně výroby jsou také silná, jak dokládá současný průzkum průmyslové výroby připravený organizací Institute for Supply Management. Inflace se přibližuje cíli, i když velmi pomalu. Vzhledem k tomu všemu neexistuje žádný zřejmý důvod, proč by Federální výbor pro volný trh (FOMC) měl změnit svou politiku nebo se odklonit od té stávající. Obchodní válka je sice důvodem k obavám, avšak doposud nebyl dostatek důkazů, které by naznačovaly, že cla mají negativní dopad na ekonomiku. Sentiment byl do jisté míry ovlivněn, avšak obavy mezi členy FOMC se v oficiálním prohlášení dosud neobjevily. -

Fidelity International: Komentář k dnešnímu zasedání Fedu a k dalším krokům

Podle Kevina O?Nolana, portfolio managera ve Fidelity Solutions, trhy i nadále podceňují riziko zvýšení úrokových sazeb americkým Fedem. A to i přes to, že se centrální banka snaží investory na další zvyšování připravit. -

Fidelity International: Komodity za „extra ceny“ znamenají změnu v investování

Poptávka po některých aktivech, která byla v průběhu pandemie opomíjena, by mohla prudce vzrůst, protože svět přechází na nové, udržitelnější paradigma. Jinde to ale bude bolet. -

Fidelity International: Kurzové riziko USD/EUR klesá s délkou investičního období

Při dlouhodobém investičním horizontu by se investoři neměli obávat investic do měn jiných průmyslových zemí, protože při dlouhodobém investování mají změny měnových kurzů obecně minimální vliv. Zatímco koncem roku 1990 stálo jedno euro 1,3633 amerických dolarů, o 25 let později byl směnný kurz 1,0887 amerických dolarů. -

Fidelity International: Kvalitní výnos při změnách v cyklu

Americké akcie zůstávají důležitou součástí globálních portfolií, avšak makroekonomické a geopolitické otřesy spolu s vysokými riziky koncentrace na úrovni jednotlivých titulů vyžadují selektivnější přístup. V tomto prostředí může strategie zaměřená na kvalitní dividendový výnos investorům nabídnout sofistikovanější přínos, zejména pokud je realizována prostřednictvím ETF. -

Fidelity International: „Létající auta“ slibují novou éru dopravy. Ale vzlétnou?

Společnosti po celém světě se snaží proměnit sen o létajících autech ve skutečnost. Analytik společnosti Fidelity International Reggie Panov přináší díky zkušebnímu letu v Číně pohled na to, jak by mohla vypadat budoucnost dopravy. -

Fidelity International mění název fondu, zaměřuje se na budoucnost konektivity

Fidelity International přejmenovává svůj fond Fidelity – Global Communication Fund na Future Connectivity Fund. Nový název lépe odráží větší zaměření fondu na konektivitu a její budoucnost, tedy na trend, který mění způsob života i práce. -

Fidelity International mění systém poplatků

Fidelity International je jednou z prvních společností na trhu, která celosvětově zavádí nový variabilní poplatek za správu fondů. Změna přinese klientům snížení ročního poplatku za řízení fondu a nastavení proměnlivé výše poplatku závislé na výkonnosti fondu. Klienti tak celkově zaplatí částku, která se nachází v předem definovaném pásmu. -

Fidelity International: Měsíční přehled fondů ETF – červenec 2025

Tým Fidelity zaměřený na ETF analyzuje toky do tržně obchodovaných fondů v Evropě za poslední měsíc a rozebírá, do jakých konkrétních tříd aktiv, témat či regionů investoři směřovali své prostředky v kontextu širších událostí na trhu. -

Fidelity International: Metaverzum – Je to meta?

Kolem "metaverza" se strhl velký humbuk. Technologie, která by z něj mohla udělat (virtuální) realitu, se blíží, a internetoví giganti na jeho úspěch hodně sázejí. Ale platí vše, co se o tom říká? A je to "meta" pro investory? -

Fidelity International: Modré dluhopisy a mezery v investicích do oceánů

Modré dluhopisy, které investují do ochrany oceánů, mohou nakonec zopakovat úspěch svých zelených (suchozemských) protějšků. Vítězství však není zaručeno – existují překážky, které blokují rozvoj trhu a jeho schopnost zaplnit mezeru v investování do oceánů. -

Fidelity International: Nárazník pro zadlužený trh

Jak může dopadnout rostoucí počet nesplacených úvěrů na evropském trhu naznačeno bylo. Ale i kdyby míra ztrát dosáhla nejpesimističtějších předpovědí, trh bude pravděpodobně stále nabízet značné úvěrové spready oproti hotovosti. -

Fidelity International: Nastává čas, kdy zazáří rozvíjející se trhy?

Jak vstupujeme do druhé poloviny roku, zvyšuje se tlak na fiskální politiku USA. Dolar výrazně oslabil a výhled globálního růstu je nejistý. V této situaci portfolio manažer Chris Tennant vysvětluje, proč je nyní ten správný čas, aby investoři znovu zvážili třídu aktiv, která byla dlouho v nemilosti: akcie rozvíjejících se trhů. -

Fidelity International: Návrat do budoucnosti s hybridními elektromobily

Spotřebitelé si oblíbili hybridní elektromobily (EV) kvůli nižším nákladům a možné delší době jízdy než v případě bateriových elektromobilů. Poptávka po hybridech by však mohla skončit, jakmile se v příštích několika letech vylepší technologie baterií. Výrobci automobilů, státy a investoři sázející na rozvoj energetiky by měli zpozornět. -

Fidelity International: Návrat poměru 60 ku 40?

Historicky negativní korelace mezi dluhopisy a akciemi, která byla během Covidu narušena, naznačuje obnovení a oživuje představy o tom, jak má vypadat tradiční portfolio 60 na 40. -

Fidelity International: Německá medvědí data jsou příznivá pro německé státní dluhopisy

Dynamika inflace a hrozby pro růst jsou přesvědčivým argumentem pro německé dluhopisy.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Denní kalendář událostí

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Tradingové analýzy a zprávy

FCA upozorňuje na několik nelegálních brokerů a společností

Index Russell 2000 - Intradenní výhled 29.6.2026

VIDEO: 🔴 Elon Musk to spustil 🚀 | Zlato čekají těžké časy 💥 | Největší firmy jsou kvůli AI bez peněz 😱

NZD/USD - Intradenní výhled 29.6.2026

GBP/JPY - Intradenní výhled 29.6.2026

EUR/JPY - Intradenní výhled 29.6.2026

EUR/GBP - Intradenní výhled 29.6.2026

Korekce a další pokles na GBP/USD?

Očekávané události pro tento týden

Forex trader Ondřej Hartman a jeho týdenní komentář (29.6.2026)

FCA upozorňuje na několik nelegálních brokerů a společností

Index Russell 2000 - Intradenní výhled 29.6.2026

VIDEO: 🔴 Elon Musk to spustil 🚀 | Zlato čekají těžké časy 💥 | Největší firmy jsou kvůli AI bez peněz 😱

NZD/USD - Intradenní výhled 29.6.2026

GBP/JPY - Intradenní výhled 29.6.2026

EUR/JPY - Intradenní výhled 29.6.2026

EUR/GBP - Intradenní výhled 29.6.2026

Korekce a další pokles na GBP/USD?

Očekávané události pro tento týden

Forex trader Ondřej Hartman a jeho týdenní komentář (29.6.2026)

Blogy uživatelů

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

Dolar drtí konkurenci na 13měsíčním maximu: Začíná nová éra růstu?

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

Dolar drtí konkurenci na 13měsíčním maximu: Začíná nová éra růstu?

Forexové online zpravodajství

Rocket Lab kupuje Iridium: Vzniká nový lídr vesmírné infrastruktury?

Dohoda za 13,5 miliardy dolarů může změnit trh stavebních materiálů 🪨 Martin Marietta má spojit síly s Lhoist North America

Eurozóna: Spotřebitelská důvěra v červnu dle konečných dat na -17,7 b.

Asijsko-pacifický region posílil i přes pokles u výrobců paměťových čipů

Firemní výsledky pro tento týden: Nike, Constellation Brands, General Mills, FactSet,..

Prostor pro další posílení koruny je limitován

Neobvyklé pravdy podle Paula Jacksona: Pozor na mezeru Brexitu!

Jižní Korea spouští masivní čipovou strategii za 576 miliard dolarů 💵

Berlin chce zabránit zavírání závodů Volkswagenu v Německu

Shrnutí trhů: Evropská opatrnost, křehké příměří v Hormuzu a korekce trhu se zlatem

Rocket Lab kupuje Iridium: Vzniká nový lídr vesmírné infrastruktury?

Dohoda za 13,5 miliardy dolarů může změnit trh stavebních materiálů 🪨 Martin Marietta má spojit síly s Lhoist North America

Eurozóna: Spotřebitelská důvěra v červnu dle konečných dat na -17,7 b.

Asijsko-pacifický region posílil i přes pokles u výrobců paměťových čipů

Firemní výsledky pro tento týden: Nike, Constellation Brands, General Mills, FactSet,..

Prostor pro další posílení koruny je limitován

Neobvyklé pravdy podle Paula Jacksona: Pozor na mezeru Brexitu!

Jižní Korea spouští masivní čipovou strategii za 576 miliard dolarů 💵

Berlin chce zabránit zavírání závodů Volkswagenu v Německu

Shrnutí trhů: Evropská opatrnost, křehké příměří v Hormuzu a korekce trhu se zlatem

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Makro: ECB je připravena na boj s deflací, Draghi

Ranní komentář: Šance na říjnové snížení sazeb v USA rostou

Technická analýza páru EUR/USD na 8. června 2023

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 5.9.2019

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 11.8.2017

Technická analýza páru EUR/USD na 19. dubna 2023

Denné zhrnutie: Nádeje na dosiahnutie stimulov v USA sa obnovili, akciové indexy zaznamenali nárast

Obchodní signály pro ZLATO na 29.–30. června 2026: nákup nad 4 015 USD (21 SMA – odraz)

Prostor pro další posílení koruny je limitován

Očekávané události: Průmyslová výroba (eurozóna), index importních cen (USA), průzkum ZEW (Německo)

Makro: ECB je připravena na boj s deflací, Draghi

Ranní komentář: Šance na říjnové snížení sazeb v USA rostou

Technická analýza páru EUR/USD na 8. června 2023

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 5.9.2019

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 11.8.2017

Technická analýza páru EUR/USD na 19. dubna 2023

Denné zhrnutie: Nádeje na dosiahnutie stimulov v USA sa obnovili, akciové indexy zaznamenali nárast

Obchodní signály pro ZLATO na 29.–30. června 2026: nákup nad 4 015 USD (21 SMA – odraz)

Prostor pro další posílení koruny je limitován

Očekávané události: Průmyslová výroba (eurozóna), index importních cen (USA), průzkum ZEW (Německo)

Blogy uživatelů

Zlato čekají těžké časy

Elliottova vlnová teorie pro měnové páry AUD/NZD, EUR/USD a NZD/CAD

Multitimeframe analýza: 30.6.2022 COPPER

Jak si užít léto a nesedět pouze před grafy? (část 1.)

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Praktická ukázka: Expirace čekajících pokynů

Pomůže Barbie akciím Birkenstock?

Technická analýza měnových párů NZD/USD, USD/CAD a EUR/AUD

Jak používat ukazatel Běžné likvidity (Current ratio) pro analýzu akcií

Rotace kapitálu na indexu S&P 500

Zlato čekají těžké časy

Elliottova vlnová teorie pro měnové páry AUD/NZD, EUR/USD a NZD/CAD

Multitimeframe analýza: 30.6.2022 COPPER

Jak si užít léto a nesedět pouze před grafy? (část 1.)

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Praktická ukázka: Expirace čekajících pokynů

Pomůže Barbie akciím Birkenstock?

Technická analýza měnových párů NZD/USD, USD/CAD a EUR/AUD

Jak používat ukazatel Běžné likvidity (Current ratio) pro analýzu akcií

Rotace kapitálu na indexu S&P 500

Vzdělávací články

Nejlepší trading příležitosti - kde a jak profitovali tradeři (květen 2024)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Od starověkého šekelu k moderní měně. Podívejte se na příběh izraelského platidla

VIP zóna FXstreet.cz: Kompletní výsledky obchodování za květen

Konzistentně ziskoví obchodníci jsou flexibilní

Divergence: Hledání obchodních příležitostí s vysokou pravděpodobností úspěchu

Forex 2026: Které měny budou sbírat zisky?

Představujeme vám Interbank VIP indikátor!

Intradenní obchodníci XIII. - využití oscilátoru RSI - díl I.

Nejlepší trading příležitosti - kde a jak profitovali tradeři (květen 2024)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Od starověkého šekelu k moderní měně. Podívejte se na příběh izraelského platidla

VIP zóna FXstreet.cz: Kompletní výsledky obchodování za květen

Konzistentně ziskoví obchodníci jsou flexibilní

Divergence: Hledání obchodních příležitostí s vysokou pravděpodobností úspěchu

Forex 2026: Které měny budou sbírat zisky?

Představujeme vám Interbank VIP indikátor!

Intradenní obchodníci XIII. - využití oscilátoru RSI - díl I.

Tradingové analýzy a zprávy

Index DAX - Intradenní výhled 24.6.2026

Zlato - Intradenní výhled 29.6.2026

Trh dnes nervózně očekává NFP

Britský trh s nemovitostmi zpomaluje

Zakázky německého průmyslu v dubnu klesly nejvíce od roku 1991

Donald Trump sráží mexické peso

Akciové trhy: Zhodnocení dle technické analýzy

MMF: Řecko potřebuje další úspory

S&P 500 - Intradenní výhled 21.9.2016

Nejsilnější a nejslabší měny 21.9.2016

Index DAX - Intradenní výhled 24.6.2026

Zlato - Intradenní výhled 29.6.2026

Trh dnes nervózně očekává NFP

Britský trh s nemovitostmi zpomaluje

Zakázky německého průmyslu v dubnu klesly nejvíce od roku 1991

Donald Trump sráží mexické peso

Akciové trhy: Zhodnocení dle technické analýzy

MMF: Řecko potřebuje další úspory

S&P 500 - Intradenní výhled 21.9.2016

Nejsilnější a nejslabší měny 21.9.2016

Témata v diskusním fóru

EUR/USD

Spotřebitelská důvěra v USA dál klesá, trhy vyčkávají na summit EU

InvestingFox

Je kryptozima u konce?! | Investiční Memento #67

Komodity a měnový trh: OIL - ropa

Investování - hra rozumu a svět emocí | Marek Horňanský

Zajímavosti ze světa finančních trhů

Forex a já - 2

Akcie

GBP/USD

EUR/USD

Spotřebitelská důvěra v USA dál klesá, trhy vyčkávají na summit EU

InvestingFox

Je kryptozima u konce?! | Investiční Memento #67

Komodity a měnový trh: OIL - ropa

Investování - hra rozumu a svět emocí | Marek Horňanský

Zajímavosti ze světa finančních trhů

Forex a já - 2

Akcie

GBP/USD

reklama