Ticker Tape by TradingView

reklama

reklama

reklama

reklama

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 05.09.2022

SHRNUTÍ

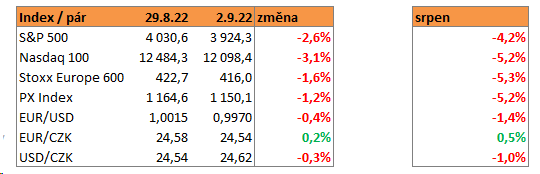

- SPX i SXXP během minulého týdne korigovaly předchozí růst

- SPX během minulého týdne oslabil o 2,6 % %, SXXP o 1,6 %

- Méně robustní čísla z trhu práce jsou pro trh mírně pozitivní zprávou

- Akciím nepomáhá pokračující jestřábí tón představitelů Fedu

- Představitelé FOMC vylučují cuty v roce 2023, tento scénář stále není trhem plně zaceněn

- ECB by na čtvrtečním zasedání měla zvednout úroky o 75 bodů, to by poskytlo určitou podporu EUR

- Od září se zdvojnásobí tempo redukce bilance na $95 mld. ($60 mld. UST. $35 mld. MBS)

- Evropské indexy a EUR ztrácí v reakci na přetrvávající přerušení dodávek plynu do Evropy

Výhled

Futures v plusu, asijské indexy taktéž v červeném

Trhy

Během minulého týdne burzy oslabovaly. S&P 500 odepsal 2,6 % a předvádí tak třetí poklesový týden v řadě. Aktuálně se obchoduje cca 18 % pod svým historickým maximem, kterého dosáhl začátkem roku. Volatilita se drží nad hranici 25 bodů. Hlavním poklesovým faktorem minulého týdne byly jestřábí komentáře představitelů Fedu. Vidíme výrazné intradenní pohyby – často v rámci seance posun z kladného do záporného teritoria. To značí, že investoři stále hledají směr a vnímají řadu rizik. Kromě utahování měnové politiky a chřadnutí globální ekonomiky se na obzoru rýsují nová rizika, která trh prozatím nazaceňuje: eskalace geopolitického napětí mezi USA a Čínou nebo snahy o některé daňové úpravy, které uškodí americkým korporacím a investorům. Rizika tak zůstávají dále asymetricky nakloněna dolů – o dalším směřování trhů rozhodnou nově příchozí makrodata (zejména CPI, které vyjde 13.9.).

ECB: hike o 75 bps

Formuje se konsensus, že by ECB měla přistoupit na čtvrtečním zasedání k hiku o 75 bps. Inflace stále nezpomaluje a překonává odhady. Nezaměstnanost v EMU poklesla na rekordní minimum 6,6 % a vidíme tlaky na růst mezd. Slabý kurz eura působí proinflačně a představitelé frankfurtské instituce jej vnímají jako krajně znepokojivý – viz. Schnabel. Pokud by ECB zvedla úroky o 50 bodů, vyslala by negativní signál. Na druhou stranu hike o 75 bps ještě není trhem plně zaceněn, proto by mohl vyvolat určitou apreciaci EUR. K hiku o 75 bodů se přiklání větší část GC. Očekáváme však, že jeho realizace bude spojena s prohlášením, že jde o neobvyklý krok a akce podobného rozsahu nepředstavují normu pro další zasedání. Kromě toho bude důležitá aktualizovaná ekonomická prognóza, kterou banka vydává kvartálně – zejména inflační projekce. Rovněž bychom se měli dozvědět více ohledně kritérií pro spuštění TPI. Určitá vodítka poskytly zápisky z posledního zasedání (proporcionalita atd.). Nicméně ECB by v tomto případě mohla poskytnout detailnější informace, jak vnímá aktuální úroveň výnosů italských vládních bondů, a jako váhu v jejich současném růstu přisuzuje nefundamentálním faktorům.

Výnosy 10Y BTP koketují s hranicí 4 %

Zdroj: Bloomberg

QT: zdvojnásobení cap úrovně

V září se zvýší měsíční tempo redukce bilance americké centrální banky na $60 mld. pro UST a $35 mld. pro dluhopisy kryté hypotékami (MBS). Doposud se rozvaha Fedu zmenšila o $74 mld. z maximálních $142,5 ($47,5mld./m). Tento rozdíl však způsobují zejména technické faktory. Obchody s MBS mají dlouhou dobu vypořádání. Navíc vzhledem k inflačním číslům vzrostla hodnota protiinflačních dluhopisů (TIPS), které banka taktéž drží ve svém portfoliu. Kvantitativní utahování představuje velkou neznámou, jelikož redukce bilance tentokrát běží bezprecedentním tempem. Jeho dopad je obtížné zacenit. Proto mohou maturity bondů, které Fed ve své rozvaze drží, přispět k dalšímu tlaku na růst výnosů a utažení financial conditions. Odhady vlivu reakce bilance se různí. Např. projekce některých investičních bank naznačují, že každých $100 mld., o které se rozvaha sníží, jsou ekvivalentem zvednutí sazeb zhruba o 12 bps.

Bilance Fedu klesá pomalejším tempem – důvodem jsou technické faktory

Zdroj: Bloomberg

Payrolls: naděje na zpomalení

Non-farm payrolls vyšly mírně nad odhady: 315k vs est. 298k. To představuje citelné zpomalení oproti předchozímu měsíci. V souvislosti s nárůstem celkové účasti na trhu práce (+786k) se zvedl počet nezaměstnaných asi o 344k. Kvůli tomu vzrostla nezaměstnanost na 3,7 % z 3,5 %. Právě nízká účast na trhu práce (post-covidový fenomén) Fed dlouhodobě trápila, proto můžeme její nárůst považovat za mírně pozitivní faktor, který zmírňuje tlak na americkou centrální banku. V září se tak můžeme dočkat hiku o 50 bps. Bude záležet na CPI, které vyjde 13.9. Každopádně aktuální report znamená menší tlak na Fed krátkodobě – pravděpodobně však nemá vliv na výši terminálních úroků, tj. může zpomalit tempů hiků, neznamená však snížení očekávané maximální úrovně sazeb v aktuálním cyklu.

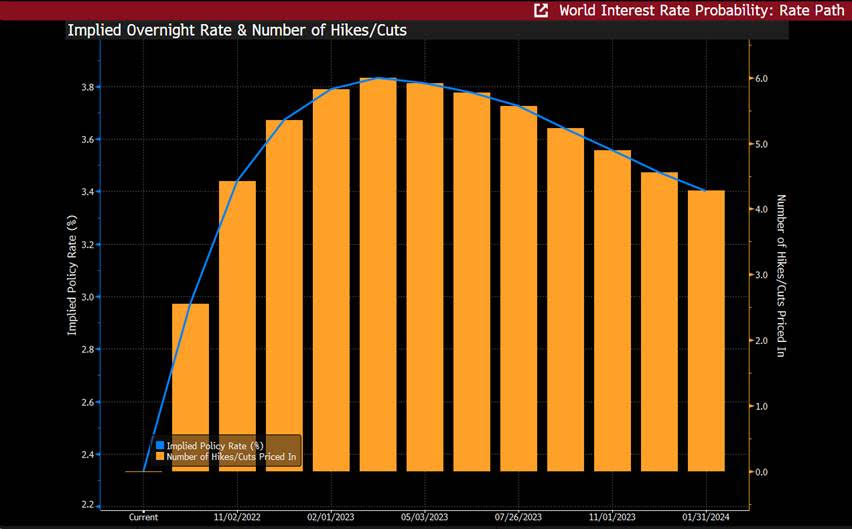

Fed: rétorika představitelů FOMC zatím příliš nehýbla tržním pricingem

Během uplynulého týdne několik představitelů Fedu komentovalo výhled monetární politiky. Centrální bankéři pokračovali v jestřábím tónu, který Jerome Powell naladil v Jackson Hole. Například John Williams nevidí důvod, proč by se banka měla vydat se sazbami dolů již v roce 2023. Loretta Mester vnímá situaci podobně. Navíc by se podle ní měly sazby na začátku příštího roku vyšplhat nad 4 procenta. To by odpovídalo nejméně sedmi dodatečným hikům. Trh aktuálně zaceňuje 6 hiků v únoru-březnu 2023. Nutno dodat, že Mesterová patří mezi jestřábí členy FOMC. Navzdory vyvrácení možnosti prvních cutů ve 2023, tržní pricing stále signalizuje, že by se Fed od září 2023 mohl vydat se sazbami dolů. Jelikož investoři stále upínají částečné naděje k holubičímu scénáři, může se postupný repricing (s ohledem na rétoriku členů FOMC) přivodit další poklesy na akciových indexech.

Navzdory rétorice představitelů Fedu investoři stále sází na cuty od září 2023

Zdroj: Bloomberg

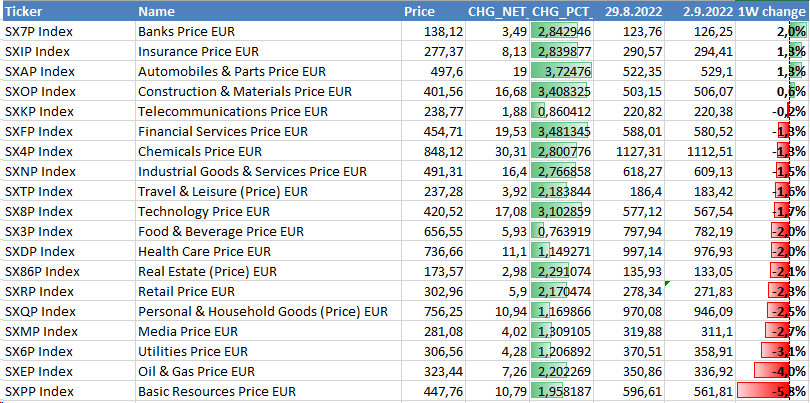

S&P: týdenní vývoj v jednotlivých sektorech

SXXP: týdenní vývoj v jednotlivých sektorech

Indexy pohyb

Zdroj: Bloomberg

Tomáš Pfeiler, CFA, CYRRUS, a.s.

Klíčová slova: Inflace | USA | Nezaměstnanost | Rizika | Sazby | Bloomberg | Cap | Centrální banky | ECB | FOMC | Fed | Futures | Kurz | S&P 500 | Volatilita | Maturity | Banky | EUR | Dluhopisy | EMU | Indexy | Investoři | Kurz eura | Makrodata | Burzy | Centrální bankéři | Banka | Cyrrus | Eura | Prognóza | SPX | Trh | Redukce | ROCE | Jackson Hole | Globální ekonomiky | Utahování měnové politiky | S&P | Výhled | Bankéři | Payrolls | Konsensus | Non-Farm Payrolls | Výnosy | Bilance Fedu | Kvantitativní utahování | Jerome Powell | Tomáš Pfeiler | Růst mezd | Souhrn finančních trhů | Bilance | Napětí mezi USA a Čínou | Úroky | Měnové politiky | Americké centrální banky | CFA | Trhy | Asijské indexy | Obchody | Směřování trhů | Vývoj | Růst | Signál | Ekonomiky | Práce | Evropské indexy | Růst výnosů | JDE | Intradenní pohyby | Směřování trhu | Počet nezaměstnaných | UST | Projekce | Rekordní minimum | SXXP | TIPS | Indexy pohyb | 3М | Jestřábí komentáře | Instituce | Zvednutí sazeb | Hike |

Čtěte více

-

RANNÍ SOUHRN AKCIOVÝCH TRHŮ PRO DEN 9.3.2021

Hlavním faktorem, který o směřování rozhodl byly opět dluhopisové výnosy, ty se včera držely na úrovni 1,6 %. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 01.04.2019

Tento týden přinese data USA nejtěžšího kalibru. Hned na začátku týdne bude zveřejněn výrobní index ISM za březen. Zde se čeká mírný nárůst o 0,3 b. na 54,5 bodů. Následovat bude výsledek maloobchodu za únor a objednávky zboží dlouhodobé spotřeby. Na konci týdne pak vyjdou ostře sledovaná data z trhu práce za březen. Připomeňme, že údaje za únor zklamaly velmi malým počtem nárůstu pracovních míst a trh tak hledal naději v poklesu nezaměstnanosti a vyšších příjmech domácností. Data z trhu práce jsou silně proměnlivá. Tentokrát se čeká v mediánu nárůst o lehce konzervativních 175 tisíc a setrvání nezaměstnanosti na 3,8 %. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 01.11.2021

Čínská firma zaplatila kupónovou platbu na další emisi dolarových dluhopisů. Opět tak učinila těsně před koncem grace period. Minulý týden čínské autority důrazně doporučily developerům splácet úroky na dolarových bondech - kvůli udržení finanční stability. Společnost si kupuje čas. Pravděpodobně se snaží v rychlosti přistoupit k prodeji některých aktiv. Podle některých názorů se čínské vedení snaží přimět zakladatele společnosti, aby závazky uhradil z vlastních soukromých zdrojů. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 01.7.2019

Finanční trh bude dnes především započítávat pozitivní zprávy z jednání mezi prezidenty USA a Číny. Jednání o obchodu budou obnovena a nová cla (zboží přes 300 mld USD) prozatím zavedena nebudou. Americké společnosti by teoreticky mohly opět obchodovat s firmou Huawei. Trhy tak dostaly novou dávku naděje, že dohoda USA s Čínou bude. Rizika pro ekonomiku tak mírně klesla, snížily se lehce spekulace na pokles úrokových sazeb Fedu a dolar dnes mírně posílil proti euru. Nižší averze vůči riziku mírně podporuje i korunu proti euru. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 02.05.2022

Přímý dopad konfliktu na globální trhy je v této fázi de facto imateriální. Existují dvě rizika, která nesmíme podceňovat. 1) Hrozba přerušení dodávek ruského plynu. Na této frontě jsme se minulý týden dočkali poměrně významné eskalace, kdy Rusko odstřihlo od plynu Polsko a Bulharsko. I tak se přikláníme k názoru, že jde spíše o určité ukazování svalů a k přerušení dodávek do Německa nebo Itálie nedojde. V případě naplnění této varianty by hrozila realizace stagflačního scénáře v eurozóně. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 02.10.2023

Během minulého týdne se prohloubily poklesový trendy. S&P 500 odepsal 0,7 % a nachází se tak na nejslabší úrovni od začátku června. Výkonnost Stoxx Europe 600 dosáhla -0,7 %. VIX s ohledem na výprodeje vystoupal na 17 bodů. Hlavním poklesovým faktorem je Fed a jeho politika higher for longer. Investoři se domnívají, že delší období vyšších sazeb mohou firmy již reálně a hmatatelně pocítit. Doposud americké firmy nepociťovaly akutní problémy s refinancováním svých dluhů, v roce 2024 se však setkáme se značnou potřebou korporací refinancovat své závazky. Roli hraje i konkurenční vztah mezi akciovým a dluhovým trhem. Podle našeho názoru zůstávají rizika stále nakloněna směrem dolů. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 02.11.2020

Zítra se uskuteční prezidentské volby v USA. Jako reálnější se jeví vítězství Joea Bidena. Implikovaná pravděpodobnost z průměrného kurzu sázkových kanceláří dosahuje 65%. Na druhou stranu klání stále zůstává zdrojem nejistoty. Těsný výsledek může znamenat, že Donald Trump nepřizná porážku. Navíc sčítání korespondenčních hlasů se může protáhnout, takže s největší šancí ve středu ráno ještě vítěz definitivně potvrzen nebude. Trhy aktuálně hodnotí možný nástup Bidena pozitivně. Vnímají, že demokratická administrativa dokáže prosadit robustní fiskální balíčky. Pozitivní tržní reakci by tak vyvolala situace, kdy Demokraté získají přesvědčivou většinu v Senátu. Dluhový trh nyní taktéž signalizuje rostoucí pravděpodobnost vítězství Demokratů. Výnosy amerických vládních bondů rostou, což reflektuje vyšší šanci na prosazení rozsáhlých fiskálních stimulů. Ty by měly nastartovat ekonomický růst a propsat se i do nárůstu inflačních očekávání, což je negativní pro dluhopisy. Jejich se jejich výnosy zvyšují. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 03.10.2022

Během minulého týdne burzy opět silně oslabovaly. S&P 500 odepsal 2,9 % a nyní se tak nachází na nejnižších hodnotách od konce roku 2020. Hlavním faktorem jsou peripetie na britském dluhovém trhu, které prosakují do výnosů globálních bondů. S&P 500 se obchoduje cca 25 % pod svým historickým maximem, kterého dosáhl začátkem roku. Volatilita vystoupala nad hranici 30 bodů. Investoři se obávají, že současné problémy na trhu britských vládních bondů dokazují, že se utahování měnové politiky neobejde bez následků. Podobným problémům může čelit i Fed – zvlášť v momentě, když vezeme v potaz zhoršenou likviditu na trhu UST. Teoreticky nelze vyloučit scénář, že proti výnosům zakročil i Fed, což by trhy znervóznit vzhledem k přetrvávající pádivé inflaci. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 04.07.2022

Během minulého týdne burzy oslabovaly. Volatilita sestoupila z psychologické hranice 30, stále však zůstává zvýšená (VIX aktuálně na 27). Vidíme, že se recese pomalu stává hlavní obavou investorů a střídá tak strach ze zpřísňování monetární politiky. V tomto momentě však burzy prozatím nezaceňují hospodářské ochlazení adekvátně. Přestože vidíme revize hospodářských výsledků směrem dolů, stále zůstávají odhady zisků poměrně euforické. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 04.09.2023

Futures i asijské indexy zelené – asijské indexy posilují v reakci na oznámení čínské vlády ohledně určitých stimulů v nemovitostním sektoru. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 06.06.2022

Během minulého týdne burzy opět oslabily. Volatilita zůstává zvýšená (VIX na 25), ale vidíme návrat k normálnějším hodnotám. Klíčovými faktory během minulého týdne byly více jestřábí Fed a výsledek payrolls. Ty přebily pozitivní zprávu o navýšení produkce ropy ze strany OPEC – tato skutečnost by mohla pomoci k oslabení inflačních tlaků ve 2H. Rizika zůstávají dále asymetricky nakloněna směrem dolů. Kromě utahování měnové politiky se investoři obávají, jak na burzy dopadne synchronizované zpomalení globálního ekonomického růstu. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 07.08.2023

Během minulého týdne burzy oslabovaly. S&P 500 ztratil 2,4 %, během minulého týdne předvedl nejhorší denní výkonnost od dubna. Stoxx Europe 600 odepsal 2,4 %. VIX během minulého týdne vyskočil na úroveň okolo 17 bodů. Pokles na trzích odstartovalo rozhodnutí agentury Fitch. Nicméně jde o výběr zisků – trhy se stále nachází na euforických úrovních. Další mírná korekce je proto velmi pravděpodobná. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 08.04.2019

Data „v zádech“ jsou aktuálně dobrá a sentiment trhu vylepšen opětovným ujištěním Trumpa, že dohoda s Čínou je blízko (konkrétně po jednání z minulého týdne uvedl, že uzavření dohody by mělo nastat do čtyř týdnů). -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 08.11.2021

Akcie padají, poté co se Elon Musk rozhodl na základě Twitterové ankety zredukovat svůj podíl o 10 %. Podle různých kryptotokenů nebo německého Tradegate ztrácí akcie více než 7 %. Z Muskova pohledu jde spíš o PR – nikde není psané, kdy musí zrealizovat. Jde jen spíš o nezávazné prohlášení s cílem navýšit si kredit u fanoušků. V pozadí ankety stojí Bidenův plán zdanit miliardáře. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 09.05.2022

Na akciové trhy se vrátila volatilita, VIX se drží na úrovních kolem 30 bodů. V tuto chvíli mezi investory zřetelně převažuje negativní sentiment. S&P 500 předvedl pátý klesající týden v řadě. Takto dlouhou úroveň týdenních ztrát index naposledy zaznamenal v roce 2011. Dominantním faktorem je probíhající obrat v měnové politice hlavních centrálních bank. Ten bude pokračovat, jelikož inflační tlaky prozatím nemizí. Čím dál více začíná náladu na burzách ovlivňovat zero covid policy v Číně. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 10.07.2023

Během minulého týdne burzy zkorigovaly. S&P 500 odepsal 1,2 %, stále se však nachází na nejsilnějších úrovních od loňského března. Stoxx Europe 600 odepsal o 3,1 %. Opět jde spíše o korekci předchozí euforie. VIX se přiblížil hranici 15 bodů. Bezprostředním spouštěčem korekce byly některá data z US trhu práce, nicméně payrolls zabránily razantnějšímu propadu. Lze konstatovat, že se akcie stále obchodují na euforických úrovních a určitá korekce je proto velmi pravděpodobná. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 10.1.2022

Dceřiná společnost developera Shimao nesplatila jistinu na svém úvěru. Tento případ se od předchozích čínských developerů, kteří zápasí s nedostatkem likvidity, poněkud liší. Shimao totiž patří mezi stabilnější developery. Jeho rating dosahuje BB a před pár lety se nacházel i v investičním stupni (BBB a lepší). Pokud se v potížích nachází i firmy s ratiingem poblíž IG stupně, signalizuje to, že se stres začíná šířit napříč developerským sektorem. Situace v developmentu tak zůstává signifikantním zdrojem nejistoty. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 10.2.2020

Další vývoj zůstává nejasný. Podle odhadů by měl počet nakažených kulminovat začátkem března. Poslední prognózy však naznačují, že by se koronavirus nemusel na poklesu tempa růstu globálního HDP až tak výrazně podepsat. Pokud se epidemii podaří zastavit do konce 1Q, sníží se dynamika světového ekonomického růstu o 0,1% až 0,2% na 3,3%. V případě, že by se problémy protáhly do 2Q, můžeme očekávat markantnější dopad. Globální ekonomika by tak v roce 2020 expandovala pouze tempem 3,1%. Čínské hospodářství pravděpodobně vzroste v roce 2020 o 5,5%, původní prognózy počítaly s růstem 5,9%. Samozřejmě, že kvartální propady mohou být prudší, očekává se však, že je vykompenzuje zvýšená aktivita v následujících čtvrtletích. V případě signifikantního vlivu na globální HDP by centrální banky přistoupily k dalšímu uvolňování politiky. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 10.5.2021

Výnosy desetiletých amerických vládních bondů na konci týdne zůstaly těsně pod hladinou 1,6 %. Prudce propadly reálné výnosy, které se aktuálně nachází na úrovni -0,93%, tedy nejhlouběji v záporném teritoriu od půlky února. Naproti tomu desetileté break-eveny vystřelily nad hodnotu 2,5 %, nachází se tedy nejvýše od začátku rok 2013. Kombinace klesajících reálných výnosů a rostoucích break-evenů značí, že trhy věří v pozdější utahování měnové politiky, než se očekávalo. Tuto tezi podpořila špatná data z US trhu práce. Nicméně se očekává, že v květnu budou vycházet velmi dobrá makrodata. Reálné výnosy by tak měly opět vzrůst. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 10.6.2019

Akciové futures ukazují růst díky úlevě z nezavedení cel na dovoz z Mexika. Šance na dohodu zde byly už koncem týdne, takže část optimismu je již započítaná. Asijské trhy dnes rostou. Připomeňme, že obchodní spory zejména s Čínou pokračují a k žádnému významnému průlomu nedošlo – pozornost zde stále směřuje na konec měsíce na zasedání G20, kde se mohou setkat presidenti USA a Číny. O negativním významu obchodních válek hovoří i řada centrálních bankéřů, čímž dále zvyšují spekulace na snižování úrokových sazeb.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Blogy uživatelů

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Forexové online zpravodajství

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Nálada mezi malými podniky v USA se zlepšuje 📈 US2000 blízko osmiletého maxima

Komodity: Cena ropy WTI vzrostla téměř o 5 %

Ranní shrnutí (19.08.2025)

UK výsledky začnú zajtra dátami inflácie

Makro: Aktivita služeb eurozóny se v červenci propadla na 22- měsíční minimum

2019: Vítězové a poražení

Merkelová (nemecká premiérka)

Americké futures kontrakty se vyvíjejí smíšeně

Ranní shnrutí (22.10.2025)

Večerné zhrnutie

Nálada mezi malými podniky v USA se zlepšuje 📈 US2000 blízko osmiletého maxima

Komodity: Cena ropy WTI vzrostla téměř o 5 %

Ranní shrnutí (19.08.2025)

UK výsledky začnú zajtra dátami inflácie

Makro: Aktivita služeb eurozóny se v červenci propadla na 22- měsíční minimum

2019: Vítězové a poražení

Merkelová (nemecká premiérka)

Americké futures kontrakty se vyvíjejí smíšeně

Ranní shnrutí (22.10.2025)

Večerné zhrnutie

Blogy uživatelů

Bitcoin i zlato se vezou na holubičím Fedu

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 24.3.2014

Aktuálne trhové príležitosti na EUR/NZD, NZD/USD a USD/CHF

Trénujte svoj mozog: vybudujte si trpezlivú a disciplinovanú obchodnú myseľ z emočne reaktívneho mozgu (časť II.)

Forex Edge - Trading příležitosti na měnových párech EUR/USD a AUD/USD

Strach vstupovat do trendu

Pojetí Forexu

Čas nakupovat?! Dosáhl bitcoin letošního dna?

Ako si v tradingu chrániť účet

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Bitcoin i zlato se vezou na holubičím Fedu

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 24.3.2014

Aktuálne trhové príležitosti na EUR/NZD, NZD/USD a USD/CHF

Trénujte svoj mozog: vybudujte si trpezlivú a disciplinovanú obchodnú myseľ z emočne reaktívneho mozgu (časť II.)

Forex Edge - Trading příležitosti na měnových párech EUR/USD a AUD/USD

Strach vstupovat do trendu

Pojetí Forexu

Čas nakupovat?! Dosáhl bitcoin letošního dna?

Ako si v tradingu chrániť účet

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Vzdělávací články

Červenec 2023 s VIP zónou: I letní období přálo slušným ziskům

Září 2023 s VIP zónou: Slušné zisky pokračují

Jak se stát prop obchodníkem?

Milníky dluhové krize v eurozóně

Jednoduché obchodní systémy (část 11.)

Wolfe Wave: Pomocí tohoto patternu budete obchodovat jako šelma při lovu

RebelsFunding představuje nový web a spouští limitovanou akci – sleva 25 % s kódem „WEB25“

Juraj Krúpa: Groupon shortujeme již od ledna. Líbí se nám gaming i big tech

Proč obchodovat forex?

Aktivity, které mohou pomoci zlepšit váš trading

Červenec 2023 s VIP zónou: I letní období přálo slušným ziskům

Září 2023 s VIP zónou: Slušné zisky pokračují

Jak se stát prop obchodníkem?

Milníky dluhové krize v eurozóně

Jednoduché obchodní systémy (část 11.)

Wolfe Wave: Pomocí tohoto patternu budete obchodovat jako šelma při lovu

RebelsFunding představuje nový web a spouští limitovanou akci – sleva 25 % s kódem „WEB25“

Juraj Krúpa: Groupon shortujeme již od ledna. Líbí se nám gaming i big tech

Proč obchodovat forex?

Aktivity, které mohou pomoci zlepšit váš trading

Tradingové analýzy a zprávy

NASDAQ 100 - Intradenní výhled 19.11.2020

Dow Jones - Intradenní výhled 16.1.2025

Aktuálně otevřené forex pozice 5.3.2019

Primární rozpočet Řecka skončil v přebytku

Intradenní Price Action patterny na zlatě 25.7.2024

Bitcoin vystoupil na roční maximum

Firmy čelí tlaku, aby kvůli koronaviru nevyplácely dividendy

Denní analýza pro EUR/USD, AUD/USD a zlato 31.1.2023

Forex: Vítězové a poražení 14.4.2021

Zemní plyn (NYMEX) - Intradenní výhled 20.3.2023

NASDAQ 100 - Intradenní výhled 19.11.2020

Dow Jones - Intradenní výhled 16.1.2025

Aktuálně otevřené forex pozice 5.3.2019

Primární rozpočet Řecka skončil v přebytku

Intradenní Price Action patterny na zlatě 25.7.2024

Bitcoin vystoupil na roční maximum

Firmy čelí tlaku, aby kvůli koronaviru nevyplácely dividendy

Denní analýza pro EUR/USD, AUD/USD a zlato 31.1.2023

Forex: Vítězové a poražení 14.4.2021

Zemní plyn (NYMEX) - Intradenní výhled 20.3.2023

Témata v diskusním fóru

Milovaný aj nenávidený. Bitcoin je opäť v centre pozornosti a mnohých diskusií

Trnava - Sereď

3 největší IPO, které byly naplánovány na květen

CAD/CHF

AUD/CAD

EXPIRACE OPCIÍ

Poptávková recese dorazila do eurozóny

Obchodovanie s indikátorom RSI

Zlato na dosah 5 000 USD a stříbrná rally. Proč drahé kovy přepisují historii?

Co je Bitcoin a jak funguje?

Milovaný aj nenávidený. Bitcoin je opäť v centre pozornosti a mnohých diskusií

Trnava - Sereď

3 největší IPO, které byly naplánovány na květen

CAD/CHF

AUD/CAD

EXPIRACE OPCIÍ

Poptávková recese dorazila do eurozóny

Obchodovanie s indikátorom RSI

Zlato na dosah 5 000 USD a stříbrná rally. Proč drahé kovy přepisují historii?

Co je Bitcoin a jak funguje?

reklama