Velká Británie

Prozatím dokázaly trhy donutit k menší rozhazovačnosti jen vládu v Londýně. Nejprve v září 2022, kdy premiérka Liz Trussová se svým plánem na snížení daní neuspěla a po dramatickém výprodeji britských giltů, jejichž výnosy vystřelily během několika týdnů z 1,71 % až na 4,63 % p.a., po 45 dnech odstoupila z funkce. Ztrátě důvěry dluhopisových investorů se od té doby přezdívá „Liz Truss Moment“.

Napodruhé se podobná otočka povedla i vládnoucí labouristické straně letos v červenci. Plán na zastavení růstu daní ztroskotal, investoři si jej zkrátka vynutili agresivním prodejem libry i britských dluhopisů.

Vývoj výnosů britských 10letých vládních dluhopisů (v % p.a.):

Japonsko

Po letech deflace, kdy věřitelé ignorovali zadlužení Japonska přesahující 200 % HDP se karta obrací. Inflace v Japonsku osciluje již několik let okolo 3 % a centrální banka Bank of Japan jen nepatrně zvyšuje úrokové sazby na nynějších 0,50 %. To samozřejmě investory nedokáže uspokojit a nechtějí vládě v Tokiu půjčovat na 10 let za takto směšný úrok.

Japonské výnosy prudce rostou a nástup nové premiérky Sanae Takaichiové v říjnu tohoto roku trend ještě zesílil, protože její vláda chce dále prohlubovat rozpočtové schodky. Japonský jen tak zůstává velmi slabý oproti všem ostatním měnám vyspělých zemí, i když se spread ve výnosech japonských a amerických dluhopisů zúžil od začátku roku z 3,48 % na 2,22 %. Vyšší výnosy totiž nejsou důsledkem utaženější měnové politiky, která by věřitelům svědčila, ale právě strachem o uchování hodnoty.

Vývoj výnosů japonských 10letých vládních dluhopisů (v % p.a.):

Eurozóna

Snad jedinou velkou vyspělou zemí, která si může dovolit vyšší zadlužení, zůstává Německo. A nový kancléř Friedrich Merz se činí, když pro rok 2026 navrhl schodek v rozmezí 4,00-4,75 % HDP.

Francie, která si neprošla ozdravnou rozpočtovou kůrou v minulém desetiletí, se skrz tradiční protesty občanů brání zuby nehty jakékoliv konsolidaci. Francouzské dluhopisy tak musejí nyní nabízet vyšší úrok než srovnatelné italské (!), což ještě před několika lety bylo nepředstavitelné.

Evropská centrální banka (ECB) si je vědoma přicházejících inflačních tlaků z větších německých výdajů a již začíná obezřetně mluvit o zvyšování úrokových sazeb. Díky minimální toleranci růstu cen ze strany ECB si euro letos užívá výsadního postavení na forexu a posiluje napříč měnovým košem. O centrálních bankách USA a Japonska se totiž nedá mluvit jako o strážkyních proti inflaci.

Vývoj měnového páru EUR/USD (denní graf – D1):

USA

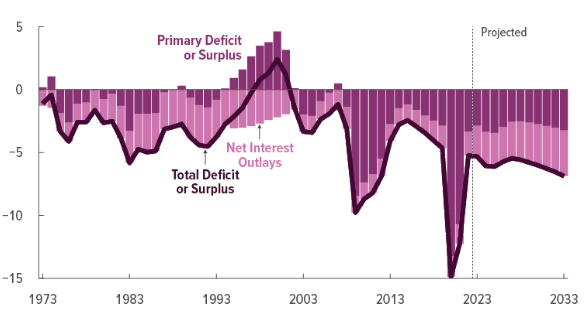

Spojené státy za uplynulý fiskální rok do září 2025 zařízly sekeru 1775 mld. USD (6,4 % HDP) a trend zadlužování nijak nezmění ani cla zavedená Donaldem Trumpem. V USA se tak čeká, kdy věřitelům dojde trpělivost a přijde onen Liz Truss Moment, kterému nedokáže zabránit ani holubičí měnová politika aplikovaná pod tlakem prezidenta Trumpa americkou centrální bankou (Fed).

Americký dolar je proto po zásluze pod tlakem, protože vyšší inflace potřebná na umoření obrovského dluhového břemene, se bez fiskální konsolidace ve Washingtonu zdá v následujících letech nevyhnutelná.

Vývoj a výhled balance federálního rozpočtu v USA (v % HDP):

Investiční vítězové

Kdo může v čase rostoucího zadlužení profitovat? Banky budou generovat velmi slušné zisky. Vyšší dluh a vyšší úrok znamenají růst úrokového výnosu. V případě USA, Británie ani Japonska se nemusejí příliš bát bankrotu a násilného odpisu hodnoty držených dluhopisů. Naopak dojde spíše k umoření skrz inflaci a tisk peněz, protože už nyní jsou centrální banky pod fiskální dominancí a tlakem vlády.

Druhým vítězem by se měly stát měny zemí, které se staví k zadlužování umírněně a které mají centrální banku odhodlanou zakročit rázně proti zvýšeným inflačním tlakům. Jde především o euro, švýcarský frank, ale i českou korunu. U těchto zemí můžeme brát inflační cíle centrálních bank vážně.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, Monthly Treasury Report, Wikipedia, Reuters