Európska Únia sa podľa všetkého zatiaľ vysporiadáva s koronavírom lepšie ako USA. Okrem balíčkov pomoci vo výške stoviek miliárd eur prinášajú európske orgány na čele s Komisiou viaceré zaujímavé nástroje na obnovenie ekonomiky a podporu eura, pozrime sa na to bližšie.

Jednoduchšie umiestnenie cenných papierov na trh

Európska Komisia v piatok prijala opatrenia s cieľom zmierniť niektoré pravidlá nariadenia o prospekte, smernice MIFID II a regulácie MiFIR a zvýšiť tak podiel súkromných investícií na záchrane ekonomiky. Pre malé a stredné podniky by malo byť jednoduchšie získať financovanie predajom akcií alebo dlhopisov. Prospekt potrebný pri umiestnení cenných papierov na trh bude po novom kratší a jednoduchší, takže pre menšie firmy bude ľahšie ho vypracovať a dostať sa k financovaniu.

Okrem nižšej byrokratickej záťaže pri emisii cenných papierov chce Komisia pomôť malým a stredný podnikom aj inak. Otvorila verejnú diskusiu a vyzvala k širšiemu analytickému pokrytiu malých stredných podnikov v EU, v skratke prideľovaniu ratingov. Hlavne pri dlhových cenných papieroch je pri oceňovaní rating veľmi dôležitý a dramaticky ovplyvňuje jeho cenu alebo vôbec predajnosť. Ak chce Únia vybudovať solídny trh s cennými papiermi, na aké tu nie sme zvyknutí, je to nevyhnutnosť.

Sekuritizácia dlhu

Balíček opatrení počíta aj s takzvanou sekuritizáciou úverov pre malé a stredné podniky. V USA ide o bežný spôsob ako vyňať existujúce úvery z balance sheetu banky. Vytvorí sa Special Purpose Vehicle (SPV), ktoré prevezme úvery a následne predá cenné papiere (Asset Backed Securities - ABS) kryté mesačnými splátkami úverov. Banka takto posunie čierneho Petra niekomu inému. Doslova a do písmena. Komisia vyslovene chce aby sa takto banky zbavili rizikových úverov, počíta sa s tým, že v súvislosti s koronavírusom bude ich počet rásť.

Sekuritizáciou vznikajú balíky, rôzne tranže úverov s dlžníkmi s rozdielnym ratingom a credit score a tomu zodpovedá aj výnos, ktorý sa môže výrazne líšiť. Keď kým väčšina riadne spláca, všetko je v poriadku. Aj pred rokom 2008 mali mnohí ružové okuliare a mysleli si, že ľudia s horším credit score budú schopní donekonečna splácať hypotéky s vysokým úrokom (subprime mortgage).

Keď sa začnú hromadiť neplatiči, nastáva problém. Konkrétne môže nastať problém ako v roku 2008, keď mnohí američania prestali vládať platiť hypotéky. Problém nemali banky ktoré požičali peniaze ale, banky ktoré mali tieto úvery nakúpené ako súčasť Mortgage Backed Securities (typ ABS). Napríklad Lehman Brothers mali prepákované pozície na MBS.

Čo ak bude problém so splácaním pokoronových úverov

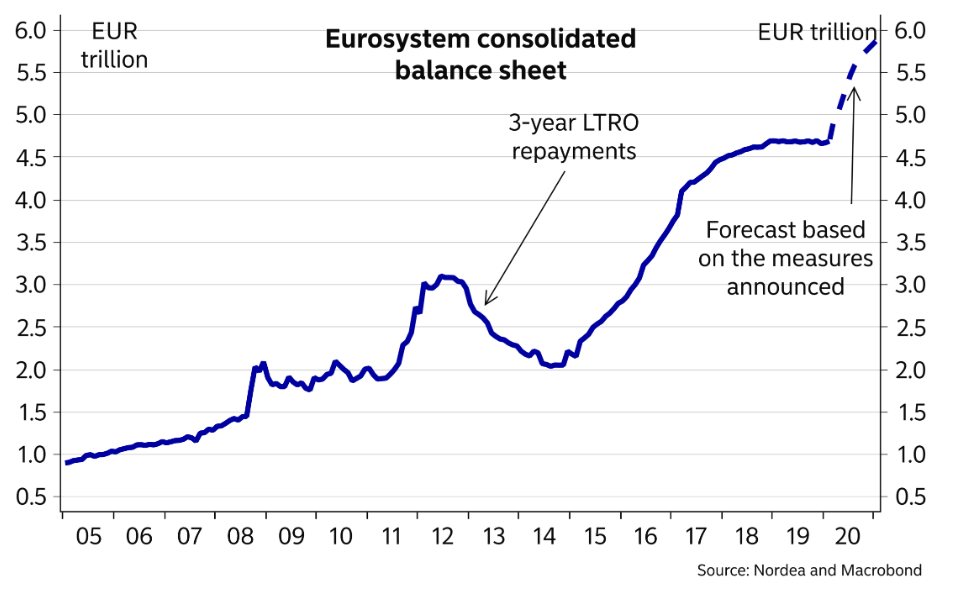

Pokiaľ by v budúcnosti došlo k niečomu podobnému na európskych post-covid ABS, mohli by sme sa dočkať programu, cez ktorý by ich ECB nakupovala. Posledné roky a mesiace nám centrálne banky ukazujú, čo všetko môžu nakupovať, že reálne neexistuje limit. Na obrázku nižšie môžeme vidieť ako sa za posledné roky niekoľkonásobne nafúkol balance sheet eurozóny.

Zdroj: e-markets.nordea.com; publikované 31.03.2020

Okrem iného, ak bude cenný papier vlastniť ECB a dlžník nebude vedieť splatiť, v podstate nič také tragické sa nestane. ECB eurá chýbať nebudú, pokiaľ sa bude držať nízka inflácia, môže si ich vytlačiť koľko len chce. Pokiaľ sa novovytvorené peniaze nedostanú vo väčšej miere do reálnej ekonomiky, alebo sa dostanú do zahraničia, nemusí to spôsobiť výrazné inflačné tlaky.

Trh s komoditnými futures

Sile a stabilite eura by mala pomôcť snaha o rozvoj európskeho trhu s energetickými derivátmi denominovanými v eurách. Myslí sa tým napríklad trh s ropou alebo zemným plynom, EU je čistý importér energetických komodít a nakupovať ich v domácej menej by bolo určite výhodnejšie. Malo by to ísť ruka v ruke s rozvojom trhu s poľnohospodárskymi komoditami.

Očakávaný vplyv na hodnotu eura

Celkovo pestrý a likvidný trh s komoditnými futures a opciami, ostatnými spomenutými inštrumentami by určite pritiahol mnoho zahraničných obchodníkov, tak ako z toho dodnes taží USA. S tým spojená distribúcia eura vo svete by nepochybne vplývala pozitívne na jeho hodnotu a stabilitu a potenciálne by euro mohlo časom ohroziť dolár na pozícii svetovej jednotky.

Rozširovanie eurozóny

Okrem rozvoja kapitálových trhov sa euro postupne šíri aj rozširovaním eurozóny. Najnovšími členmi by sa mali stať zhruba o dva roky Chorvátsko a Bulharsko. Tým momentálne beží prechodné obdobie, počas ktorého musia udržať kurz domácej meny voči euru +- 15% od stanoveného stredového kurzu. Keď sa pozrieme na grafy, nemal by to byť problém, kuna aj lev sú celkom stabilné meny. Zaujímavou otázkou bude ďalšie rozširovanie eurozóny. Osobne si myslím, že časom budú všetky krajiny EU (nech ich už bude hocikoľko) platiť eurom.

EURUSD D1, MACD - Zdroj: MetaTrader 5 Admiral Markets

Koniec dobrý, všetko dobré?

Posledné mesiace euro posilňuje. Oproti hlavnému konkurentovi, americkému doláru, sa dostalo na zhruba dvojročné maximá a stále rastie. Obrat alebo naopak ďalší výrazný rast EURUSD môže prísť v súvislosti s prezidentskými voľbami v USA, ktoré budú o necelých 100 dní. Sám som zvedavý ako to nakoniec dopadne ale verím, že to bude pre trhy výrazný impulz. Bez ohľadu na americké voľby sa však euru darí a pokiaľ bude EU zvládať aktuálnu krízu naďalej lepšie ako iné krajiny a celky, mala by z toho ťažiť aj spoločná mena.

Michal Lukáč