Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Automotive – analýza trendů

Automotive

Budoucnost bude pro automobily, které nedokáží zlepšit návratnost kapitálu, kamenitou stezkou do záhuby.

Globální automobilový průmysl je mnohem náročnější než si mnoho lidí, včetně vrcholových managerů, uvědomuje. Na první pohled, což často mate, je výkon i potenciál trhu silný. Celosvětový prodej dosáhl v roce 2016 rekordních 88 milionů vozů, což představuje nárůst o 4,8 procenta oproti předchozímu roku a zisky pro dodavatele a výrobce automobilů (také známé jako výrobci originálních zařízení nebo OEM) dosáhly 10 letého maxima. Nicméně, viděno prostřednictvím focusu na dvě kruciální kritéria, výkonnost, průmysl je ve vážných potížích.

Za prvé, celkový výnos akcionářů (TSR):

Za posledních pět let dosahovaly roční míry návratnosti dosažené pro investory (včetně dividend) hodnoty S & P 500 a Dow Jones Industrial Average 14,8%, resp. 10,1%. V tomto období byl průměrný TSR výrobce automobilů pouze 5,5%.

Za druhé, návratnost vloženého kapitálu:

V roce 2016 byla návratnost vlastního kapitálu pro top 10 výrobců OEM na úrovni anemických 4 procent, což je zhruba polovina výrobních nákladů. Prvních 100 dodavatelů na tom bylo o něco lépe, když snížili své náklady na kapitál na minimum, aby získali malý pozitivní růst, po mnoha letech záporných čistých výnosů.

Tato čísla téměř převáží nad pozitivními výsledky prodeje a zisků. Celkový obraz sektoru resultuje ve fakt, že je méně atraktivním, nebo méně lukrativním místem pro investice než jiné průmyslové odvětví. Toto hodnocení naznačuje, že v automobilovém průmyslu bude v příštích pěti letech a později poměrně málo vítězů. Ti, kteří se vymykají, budou společnosti, které využívají své omezené kapitálové zdroje tvůrčími způsoby; inovace, nové trhy, etc.

Je pravda, že míra návratnosti kapitálu je po dlouhá léta problémem, který je pro automobilový průmysl endemický, což je jeden z důvodů mnoha bankrotů – nebo téměř likvidací – mezi výrobci OEM a dodavateli, zejména v uplynulém desetiletí. Přežívající automobilové společnosti se snaží, aby ušetřily a minimalizovaly náklady na každý automobil nebo součástku, které vyrábějí. Situace se však stále zhoršuje: Náklady na kapitál se pravděpodobně nesníží ze svých již nízkých úrovní, které jsou dále devalvovány inflací, a nové výdaje na kapitál směřují do nových oblastí, například propojené automobily a autonomní jízdní technologie.

To, co je zvláště pozoruhodné v souvislosti s aktuální vlnou inovace v automobilovém průmyslu, není rychlost, s jakou se objevila (i když je to pozoruhodné) jako šíře inovací – jak moc tyto inovace mění základní kontury a rysy tradičního automobilu a nárůst obtížnosti a nákladnosti výroby automobilů. Všudypřítomná elektronika, řada digitálních služeb a nové pohonné systémy a systémy konektivity zrychlují potřebu drahých nových součástí, komponent a funkcí. U výrobců OEM je nárůst výrobních nákladů enormní – až o 20 procent vyšší než cena předchozí generace automobilů.

Velké změny proběhly v oblasti interiéru vozu, který byl až donedávna poměrně stabilní konstrukční část s předem definovanou cenou (poměrem ceny na celkových nákladech). Nyní jsou vnitřní plochy potenciálními oblastmi pro ambiciózní zlepšení bezpečnosti nebo zábavy. Nové technologie, jako jsou 3D laminované sklo, haptické senzory a rozšířená realita heads-up displeje – které nabízejí upozornění řidiče, bezpečnostní pomůcky a varování na neviditelných obrazovkách zabudovaných do čelního skla – vstupují do slovní zásoby tradičních dodavatelů. Velké navigační a zábavní displeje na palubní desce nabízejí informace a média na webu, stejně jako datová pole uploadovaná ze silničních informačních sítí a jiných vozů. Autonomní vůz bude v brzké budoucnosti běžnou součástí dopravy. Změní se tak i rozměr „životního prostoru“ automobilových interiérů. Přední sedadlo může být přeorientováno směrem k zadnímu sedadlu, takže cestující mohou konverzovat stejně jako v obývacích pokojích, zatímco auto cestuje do cíle. Nebo sedadla mohou využívat čelního skla, které se stane velkou obrazovkou. Není tedy divu, že elektronika vozidel může v příštích dvou letech představovat až 20 procent hodnoty vozu, a to z pouhých 13 procent v roce 2015.

Inovativní vývoj softwaru může způsobit, že zítřejší vozidla budou výjimečně drahá: výrobci OEM a dodavatelé musí vyčlenit prostředky na získání nových technologií a získávání zkušených technických talentů. Mnohé z nových funkcí, které přicházejí do automobilů, vyžadují odborné znalosti softwarových inženýrů, kteří dávají přednost zdánlivě dynamičtějšímu pracovnímu prostředí začínajících společností v Silicon Valley než v automobilovém průmyslu. V důsledku toho byly provedeny některé nedávné fúze a akvizice v automobilovém průmyslu, které vedly ke zvýšení vlastních technických znalostí a schopností. Například německý dodavatel ZF Group, který v roce 2015 zaplatil 12,4 miliardy amerických dolarů, aby získal TRW za účelem rozšíření na trh elektronické bezpečnosti a konektivity, získal v roce 2016 podíl ve výši 40% na dodavateli radarových systémů pro automobily Ibeo Automotive Systems.

Z globálního hlediska, výzvy spojené s inovacemi přetvářejí tradiční struktury a vztahy v automobilovém průmyslu – zejména tím, že ohrožují stávající distribuci zisku a hranice mezi OEM a dodavateli tier 1 nebo tier 2, stejně jako mezi automotive a tech společnostmi. Někteří dodavatelé zaniknout, protože jejich podnikání úplně zmizí a jiní se budou potýkat s velkými problémy, protože změny v technologickém obsahu přinese OEM nebo dodavatele mimo automobilový trh na jejich trhy jako nové konkurenci. Rozhodnutí o investicích a průmyslových aliancích, které se nyní provádějí, určují dominantní postavení zítřka.

Rostoucí náklady na bezpečnost a environmentální předpisy jsou také obavou pro průmysl. V USA se potenciální regulační uvolnění v rámci nové správy přineslo potenciální možnost zpomalení přijetí přísnějších emisních limitů a tím by vyšší náklady spojené se zpřísněnými emisními normami mohly přicházet pomaleji nebo dokonce by se jim dalo zabránit. Existuje však otázka, zda změna ve federálních amerických předpisech bude znamenat výrazný rozdíl, protože jednotlivé státy USA – a celá Evropa – mohou i nadále prosazovat přísnější normy. Kromě toho regulační požadavky v jiných částech světa rychle dohánějí regulační požadavky ve více regulovaných zemích. Například Čína má nyní standardy pro emise pro velká města podobné evropským, s krátkou (jednou nebo dvouletou) dobou odkladu pro menší města. Navíc skutečné environmentální výzvy, na nichž tyto trendy stojí, neodcházejí a nakonec jim USA budou muset čelit. Stejně tak tomu je i u případného vývozu automobilů; evropský trh je leaderem v bezpečnosti a environmentálním vývoji, čehož jsou důkazem aktuální skandály velkých výrobců, neboť legislativa v EU je, zdá se, přísnější, než aktuální schopnosti výrobců, resp. než nákladové rovnice, které za současných cen neumožňují automobilkám příliš inovovat. Změnu lze ale očekávat na stran výrobců, protože je jen obtížně myslitelné, že by EU ze svých postů stran ochrany životního prostředí slevila. Dále se mnohá města i země jako celek rozhodly vytlačit spalovací motory, primárně dieselové z provozu v relativně krátkém horizontu několika let, což postaví prodejce a výrobce před nové výzvy problémy.

Nová cestovní mapa

Vzhledem k těmto rozdílným tlakům na náklady, neexistuje jednoduchý vzorec, který by OEM nebo dodavatelé mohli využít ke zlepšení návratnosti kapitálu. Řešení pravděpodobně vznikne kombinací akcí. Část odpovědi spočívá v konsolidaci, která snižuje kapitálové požadavky v průmyslu tím, že eliminuje konkurenci a kombinuje dvě výrobní a návrhové stopy do jednoho. Do jisté míry tyto cíle vysvětlují robustní objem M&A dodavatelských firem, fúzí a akvizic v roce 2016, který pokračoval u roku 2015, jak o tom svědčí zpráva PwC?s Global Automotive M&A Deals Insights Year-end 2016 report.

Konsolidace však není jediným řešením a ve skutečnosti ani atraktivním řešením pro společnosti, které se snaží financovat nové inovace. Zvláště automobilový výrobci budou muset prozkoumat další strategické cesty pro optimalizaci. Výrobci OEM by měli zvážit tři kroky:

1. Sdílení platforem a výroby.

Je-li cílem zlepšit efektivitu výdajů na kapitál, je dobré začít s investicemi do platformy (nebo podvozku) a pohonnými hmotami. Nyní, když každý výrobce automobilů navrhuje a vyrábí vlastní motory, převodovky a související zařízení, je množství duplikací v rámci odvětví mimořádné. To je zvláště nákladné, protože spotřebitelé zřídka kupují automobily pro platformu – namísto toho se zaměřují na takové atributy, jako je styling, kvalita a spolehlivost. Mnoho výrobců OEM, samozřejmě, již „vylepšuje“ platformy napříč značkami a modely. Sdílení platformy mezi výrobci OEM je však vzácné. Jedním z mála příkladů je dohoda společnosti Nissan s Daimlerem o společném vývoji platformy MFA, která se používá u modelů Nissan Infiniti QX30 a Mercedesů CLA a GLA. V USA GM a Ford společně navrhují nový 10stupňový převod (jejich druhá generace spolupráce na převodové skříni). V obou případech očekávají společnosti úspory nákladů, zejména v oblasti výzkumu a vývoje a nákupu materiálů.

Pokud by auto makers rozvíjeli své společné úsilí, průmysl by se stal v podstatě inteligentním systémem, obdobně jako odvětví výroby letadel má svou dlouhou historii v této oblasti. Na samém začátku letectví si bratři Wrightové a společnosti, které rostly v jejich nitru, vyrobily vlastní motory. Zanedlouho se objevila skupina oddělených firem, které vyráběly motory, z nichž každý soutěží o zdokonalení a vylepšení zařízení. Vzhledem k tomu, že technologie leteckých motorů se rychle rozvíjela, proudové motory se staly dominantním designem – a to, že řada společností, které vyrábějí stejnou součást, se ukázala jako nákladná, odvětví reagovalo konsolidací, což vedlo k několika nezávislým výrobcům leteckých motorů a k efektivnějšímu trhu Supply Chain.

Podobnost s mnoha výrobci OEM a dodavateli, kteří vyrábějí prakticky stejné převodovky, je jasná. Přístup, který aplikoval letecký průmysl, může vést k potenciálně cennějším partnerům v oblasti automobilového průmyslu než je sdílení platformy, a to ke společné výrobě vozidel. To se také, v ojedinělých případech, děje. Obtížnost produkovat zisky z malých automobilů už dávno přiměla společnost Toyota a společnost Groupe PSA ke sdílení výroby v závodě v Kolíně v České republice. Tato cesta je signifikantní pro trhy s malým volume poptávky a s relativně velkou konkurencí. Například Renault, Nissan a GM spolupracují při výrobě některých lehkých užitkových vozidel, prakticky identických výrobků prodávaných pod třemi různými značkami.

Tím, že odstraní přebytečnou kapacitu a soustředí se na nabídku, nabízí tato společná řešení stejné výhody jako konsolidace v odvětví – zejména zlepšení kapitálové efektivity a návratnosti kapitálu.

2. Přenechání vývojových prací dodavatelům technologií.

Mnoho automobilových společností se velmi podílí na vývoji nových technologií, které chtějí jejich zákazníci – ať už jde o rozhraní člověk-stroj pro zábavu, autonomní prvky nebo komponenty pro elektrifikaci. OEM potřebují určit, které aspekty digitálních funkcí vozidla mohou předat partnerům z tech průmyslu, kteří mají více odborných znalostí v navrhování a výrobě digitálních komponent a softwaru.

V těchto vztazích se společností v Silicon Valley si výrobci OEM mohou udržet vlastní patenty na rozhraní, stejně jako na systémy konektivity a infotainment, které je odlišují od konkurence. Některé počáteční iniciativy (např. BMW i Ventures, fond rizikového kapitálu založený v Silicon Valley a společnost Toyota Connected, partnerství s Microsoftem) nabízejí pohledy na to, jak by auto-tech ekosystém mohl fungovat.

3. Redesign distribučních modelů.

Až 15% nákladů na auto se obvykle rozděluje mezi články distribuční sítě. Existuje samozřejmě určitá variace podle země a segmentu; Například prodej vozového parku je levnější než maloobchod. Avšak procento je obecně vyšší, než je třeba, ačkoli výrobci OEM jsou zablokováni v obchodních vztazích, v USA i Evropě, složitými pravidly, měli by začít zkoumat a lobovat přístupy, které sníží náklady tím, že budou využívat efektivnější kanály k oslovení kupujících. Tyto změny v distribučním systému by se měly nakonec zaměřit na snížení nákladů, minimalizací počtu a výdajů maloobchodních prodejen a využívání technologií pro lepší kontrolu zásob Supply Chain Management).

Úspory mohou pocházet z prodeje prostřednictvím webových kanálů. V USA je výrobcům OEM zakázáno obcházení obchodních zastoupení, což je zákaz, proti kterému firma Tesla protestuje a vede kampaň proti takovéto regulaci. Změna distribučních kanálů je aktuálně důležitější pro klasické výrobce automobilů, než pro superinovativní Teslu; Výrobci OEM zjistili, že zákazníci využívají internet k vyhledávání nákupů osobních automobilů. Zájemci nyní navštěvují mezi jedním a jedním a půl dealery před nákupem auta, ve srovnání s návštěvou čtyř nebo pěti prodejců v předchozích letech. Pomocí analytických nástrojů pro posouzení těchto údajů pro demografické trendy a trendy v oblasti lokalizace výrobci doufají, že získají úspory z řízení zásob a prodejen. Mohou se cíleněji zaměřit zákaznické preference a umístit vhodnou kombinaci maloobchodních formátů do správných oblastí.

Zlepšení dealerského modelu by znamenalo pro výrobce OEM úspory a úlevu pro zákazníky, kteří chtějí obecně bezproblémový a jednoduchý zážitek – a zdá se, že ho nenajdou. To je důvod, proč se v USA stal oblíbený program prodeje automobilového klubu Costco, který zastupuje spotřebitele v jednáních s prodejci automobilů. Společnost Costco pomohla v roce 2015 téměř na půl milionu kupujícím, což je srovnatelné s objemem v některých nejvýznamnějších prodejních skupinách v zemi.

Obecně řečeno, výrobci OEM mají větší prostor než dodavatelé k tomu, aby implementovali aspekty této cestovní mapy – převážně proto, že se nacházejí na špici potravinového řetězce a mají silnější vliv na základní pravidla než na ty, které jsou pod nimi. Vzhledem k těmto omezením by se dodavatelé měli zaměřit na dvě oblasti.

Za prvé, měli by se postavit do ziskové části ekosystému vozidel. Ať už je konečný výrobek diferencovaný nebo komodita, dodavatelé musí mít jistotu, že mají nejlepší organizační a provozní schopnosti v rámci své současné a budoucí struktury.

Za druhé, potřebují optimalizovat svůj obchodní model. U dodavatelů komodit se jedná o neúnavné zaměření na minimalizaci nákladů. Pro další dodavatele, kteří jsou schopni rozlišovat své výrobky nebo operace – prostřednictvím technologických inovací, patentů, výhodných výrobních stop či špičkových logistických a dodavatelských řetězců – je potřeba vybudovat na těchto aktivitách jejich kreativní modernizaci, přičemž se těší výhodám pojistné ceny. Stručně řečeno, dodavatelé musí uznat svět, ve kterém žijí, a ujistit se, že jej mohou efektivně ovládat.

Velký počet výrobců OEM (a dodavatelů) v mnoha segmentech v minulosti vytvořili různé typy partnerství, ať již investicí v jednom z podniků, nebo na úrovni mimo právnickou osobu. Špatná rozhodnutí byla učiněna ve snaze vyhnout se spíše konkurenci spíše než udržovat logickou a vhodnou cestu růstu. V mnoha případech by OEM mohli slyšet o horkém trhu a vytvořit tam závod nebo distribuční rameno, jen aby zjistili, že jejich modely a značky nejsou pro daný region vhodné. Automobilky často vynakládají příliš mnoho energie a peněz na návrh vozidel a součásti vozidel, které mají malý vliv na rozhodnutí zákazníků. (To je důvod, proč když výrobce automobilů opustí neuspokojivý trh, jak GM, doufá, že zajistí prostřednictvím prodeje svých aktiv návrat kapitálu – což se zpravidla nestane)

EM

2016 byl smíšený pro prodej lehkých vozidel na rozvíjejících se trzích: zatímco růst pokračoval napříč většiny rozvíjejících se Asijsko-Tichomořských států, největší trhy ve východní Evropě, Latinské Americe a Středního východu a Afriky se pod tlakem nepříznivých makroekonomických podmínek zpomalovaly, nebo měly zápornou out-preformance. Nicméně rok 2017 by pravděpodobné měl potvrdit fakt, že se trhy těchto zemí opět dostaly do kladných čísel a pokles v roce 2016 bude ukončen a práv tyto trhy převezmou vůdčí úlohu a naopak růstové trhy zpomalí kvůli nasycení.

Dynamický hospodářský růst na velkých rozvíjejících se trzích, jako je Čína a Indie, výrazně zlepšil ekonomické vyhlídky pro populačně silné země, ale výnosy z příjmů a především bohatství se soustředily na minimum populace – vrchol příjmového trojúhelníku, kdy základna s nejnižšími příjmy zůstává stále velmi chudá a posilování nejdůležitější střední třídy je jen pozvolné, oproti nárůstu bohatství špičky trojúhelníka. Tomu odpovídá zjištění statistik OECD kdy bohaté domácnosti značně zvýšily procentní růst svých příjmů od recese v roce 2008, převážná většina obyvatelstva je soustředěna na dně příjmových a majetkových měr.

Geografické členění a potenciál nárůstu bohatství napříč třídami potvrzuje velký dlouhodobý potenciál pro pokračující motorizaci, ale pro rok 2017 a bezprostřední budoucnost to znamená omezené adresné publikum, resp. koupěschopná poptávka pro nové automobily, což povedou k pravděpodobnému zpomalení růstu v zemích jako je Indie, Čína a Indonésie.

Nerovnost příjmů a bohatství je společným rysem rozvíjejících se trhů (jak ukazují statistická data, tak nůžky mezi nejbohatšími a nejchudšími se prudce rozevírají i ve vyspělých zemích a současně chudne střední třída, což je pro ekonomický růst zem stěžejní negativní faktor) a činí tyto trhy obzvláště náchylné k makroekonomickým šokům. Malá, ale rostoucí střední třída je závislá na rychlém ekonomickém růstu pro akumulaci bohatství nezbytného pro růst spotřeby a nákupy statků, jako jsou automobily. Zhoršení makroekonomických vyhlídek a politická nestabilita má okamžitý nepříznivý vliv na prodej lehkých vozidel, jelikož spotřebitelé nemají zdroje vzniklé odloženou spotřebou k absorbování otřesů. Ekonomický pokles byl hlavním příběhem některých z největších rozvíjejících se trhů v Latinské Americe, na Středním východě a v Africe, stejně jako v Rusku a Thajsku, kde toxická směs trvale nízkých cen komodit a politických faktorů výrazně omezila schopnost spotřebitelů nakupovat a tlačit tak ekonomiku spotřebou (když tento typ růstu je z obecného pohledu dlouhodobě neudržitelný, je oblíbený zejména mezi vládními garniturami).

Zamezení eskalace politického napětí v klíčových regionech by mělo resultovat v stav, kdy se makro-životní prostředí začne stabilizovat, což povede k tomu, že se na automobilovém trhu uskuteční prudký růst poptávky, čímž se růst v zemích jako Rusko, Brazílie, Thajsko a Jižní Afrika vrátí zpět na pozitivní úroveň. Oživující se střední třída na těchto trzích bude mít za následek urychlení růstu poptávky po levných SUV běžných značek, jako jsou Kia a Hyundai. Růst poptávky domácností střední třídy na rozvíjejících se trzích bude jedním z klíčových hnacích sil pro pokračující nárůst celosvětového prodeje SUV, jehož roční obrat by měl do roku 2021 27,6 milionů kusů, což by znamenalo zvýšení o 30% proti stavu v roce 2016.

Thor Industries Inc (THO)

Price: $103,59

Exchange: NYSE

Shares Outstanding: 52.59M

Market Cap: 5.44B

EPS: 3,80

P/E Ratio: 16,14

Div & Yield: 1,32 (1,30%

Pre-Tax Margin: 7.63

Net Margin: 5.11

Operating Margin: 5.11

Return On Equity: 24.83

Return On Assets: 13.87

Inventory Turnover (TTM): 12.83

Sales Growth (MRQ): n/a

Price/Earnings (TTM): 16.16

Price/Book (MRQ): 3.70

Price/Cash Flow (TTM): 17.15

Book Value (MRQ): 27.99

Quick Ratio (MRQ): 1.04

Current Ratio (MRQ): 1.63

Total Debt/Equity (MRQ): 0.20

Total Assets (MRQ): 2.6 B

Total Liabilities (MRQ): 1.1 B

Shareholders? Equity (MRQ): 1.5 B

Total Revenue (Annual): 4.6 B

Net Income (Annual): 256.5 M

Industry: Automotive

Sector: Consumer Goods

Employees: 10,450

Website: www.thorindustries.com

Základní informace

Společnost Thor Industries se zabývá výrobou vozidel ve Spojených státech a prodává tato vozidla ve Spojených státech a Kanadě. Její segmenty jsou pracovní a osobní vozidla.

Graf 1.: THO

Vlastní kapitál asi 2,5 násobně převyšuje celkové závazky. Celková aktiva jsou cca 4x vyšší než celkové závazky. Čistý zisk společnosti byl 4,98%, což s dividendou 1,3% signalizuje konzervativní společnost se solidní ekonomickou základnou.

Winnebago Industries Inc (WGO)

Price: $34,55

Exchange: NYSE

Shares Outstanding: 31.59M

Market Cap: 1.09B

EPS: 1,50

P/E Ratio: 27,70

Div & Yield: 0,40 (1,20%)

Pre-Tax Margin: 6.59

Net Margin: 4.39

Operating Margin: 5.48

Return On Equity: 20.01

Return On Assets: 9.71

Inventory Turnover (TTM): 8.23

Sales Growth (MRQ): n/a

Price/Earnings (TTM): 13.80

Price/Book (MRQ): 2.61

Price/Cash Flow (TTM): 18.03

Book Value (MRQ): 13.18

Quick Ratio (MRQ): 0.87

Current Ratio (MRQ): 1.68

Total Debt/Equity (MRQ): 0.66

Total Assets (MRQ): 890.4 M

Total Liabilities (MRQ): 474.1 M

Shareholders? Equity (MRQ): 416.3 M

Total Revenue (Annual): 975.2 M

Net Income (Annual): 45.5 M

Industry: Automotive

Sector: Consumer Goods

Employees: 2,900

Website: www.wgo.net

Základní informace

Winnebago Industries Inc je výrobce motorových vozidel třídy A, B a C nebo rekreačních vozidel. Společnost se rovněž zabývá výrobou specializovaných speciálních vozidel a dílů a služeb dle požadavků zákazníka.

Graf 2.: WGO

Celková aktiva převyšují celkové závazky cca 2,8 krát. Celkové závazky tvoří 64% podíl na celkovém kapitálu. Čistý zisk byl 4,2% spolu s konzervativní dividendovou politikou řadí tuto společnost do zdravého stabilního průměru s dlouhodobou perspektivou.

Fiat Chrysler Automobiles N.V. (FCAU)

Price: $14.85

Exchange: NYSE

Shares Outstanding: 1537.29B

Market Cap: 22.74B

Div & Yield: N.A. (N.A)

Operating Margin: 2.71

Return On Equity: 15.69

Return On Assets: 2.98

Inventory Turnover (TTM): 7.50

Sales Growth (MRQ): n/a

Price/Earnings (TTM): 6.94

Price/Book (MRQ): 1.02

Price/Cash Flow (TTM): 2.41

Book Value (MRQ): 14.35

Quick Ratio (MRQ): 0.51

Current Ratio (MRQ): 0.78

Total Debt/Equity (MRQ): 0.70

Total Assets (MRQ): 107.2 B

Total Liabilities (MRQ): 85.2 B

Shareholders? Equity (MRQ): 22.1 B

Total Revenue (Annual): 122.6 B

Net Income (Annual): 2.0 B

Graf 3.: FCAU

Podíl celkového dluhu k celkovému kapitálu je 70%, podíl celkových závazků na celkových aktivech je 79%. Čistý zisk 2 mld. USD. Solidní, výkonná společnost.

Podle analytiků napříč spektrem mezi aktuálně nejzajímavější společnosti v automotive patří dále

TESLA

TOYOTA

GOOGLE

GENERAL MOTORS

MERCEDES-BENZ

HONDA

FORD

NAVDY

FOMUNDS

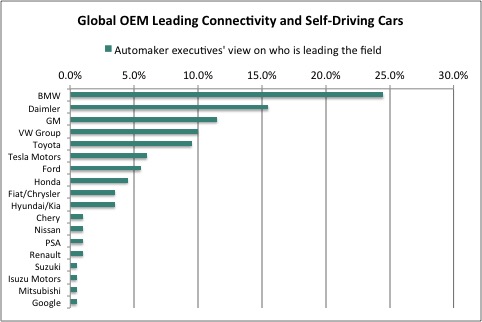

Graf níže ukazuje podíl jednotlivých společnost automotive segmentu na inovacích, jako je autonomní řízení, nebo konektivita.

Graf 4.: Technologický vývoj v Automotive

Jak bylo výše uvedeno, v blízké budoucnosti se strhne lítý boj o pozice na trhu. Hlediska investora je podle našeho názoru vhodné kombinovat silné klasické společnosti s vysoce inovativními a nebát se případně i start up společností. Bez diskuse se svět automobilového průmyslu mění, stejně jako jiné sektory průmyslu a je nutné neustále sledovat trendy a vyhledávat akcie, které mohou v následujících letech poskytnout nadprůměrné výsledky. I zde ale platí, že základ by měl být v tradičních, reaktivně bezpečných a ověřených cenných papírech a jen malou část kapitálu pak investovat do rizikových aktiv.

Klíčová slova: Čína | Equity | OECD | Dow Jones | Rusko | USA | Poptávka | Recese | Kapitál | Akcie | Aktiva | Akvizice | Analýza | Cap | Cash flow | Konsolidace | Dow Jones Industrial | Emise | Fúze | Investice | Margin | NYSE | P/E | Pozice | Volume | Výkonnost | Výnos | Yield | USD | Evropa | Hospodářský růst | Fond | EU | Zisk | Výsledky | Bohatství | Investovat | Makro | EPS | Cena | Ekonomický růst | Exchange | Graf | Komodita | Management | Market | Nové trhy | Pro investory | Shares | Trh | Zpráva | Zisky | Book Value | Current Ratio | Indie | ROCE | Tier 1 | P/E Ratio | Brazílie | Podnikání | BMW | Automobilový průmysl | Energie | Earnings | Evropský trh | Tesla | Výnosy | Příjmy | Mercedes | Fúze a akvizice |

Čtěte více

-

Automobilový průmysl napříč globálním trhem

Rok 2019 se neprojevuje v kladných číslech zejména u automobilky Volkswagen. Produkce automobilového průmyslu se loni naopak zvýšila na Slovensku. -

Automobilový průmysl sráží výsledky celého odvětví

Průmyslová výroba se v srpnu oproti červenci snížila o 3,2 %, proti loňskému srpnu byla nižší o 1,4 %. Hlavním důvodem slabších srpnových čísel byly jednoznačně slabší výsledky automobilového průmyslu. Pravidelnou letní odstávku doplnilo i nucené zastavení výroby v důsledku nedostatku komponent nutných k finalizaci automobilů. -

Automobilový průmysl zajišťuje Evropě týdenní zisk; dnes vládne Valeo

Evropské trhy drží v mírném zisku poblíž svých šestiletých maxim. Na vyšší hodnoty se ale neodhodlaly. Futures na amer... -

Automobilový sektor v ohrození

Akciové indexy v Európe a v USA majú za sebou negatívny týždeň vďaka pokračujúcej neistote týkajúcej sa koronavírusu. Bezpečné prístavy, ako sú drahé kovy zaznamenali nárast, pričom cena sa priblížila k úrovni 1650 dolárov za uncu. Spomínaná neistota podnietila investorov, aby presúvali svoje peniaze do bezpečných prístavov, čo spôsobilo pokles výnosov na dlhopisoch, pričom výnosy na 30-ročných amerických dlhopisoch sa dostali na historické minimá. -

Automobilový trh v Evropě v 2024 stagnoval

Rok 2024 byl pro evropský automobilový trh složitý. Přetrvávající inflace, vyšší úrkové sazby a klesající zájem o elektromobily vedly k tomu, že spotřebitelé odkládali nákup nových vozů. Registrace nových automobilů v Evropě vzrostly jen o 0,9 % na 13 milionů jednotek, zatímco prodeje plně elektrických vozidel klesly o 1,3 %, což snížilo jejich podíl na trhu na 15 %. Tento pokles byl způsoben zejména ukončením státních dotací na elektromobily v některých zemích, například v Německu. -

Automobily poslaly zahraniční obchod do hlubokého deficitu

Dubnová bilance zahraničního obchodu skončila se schodkem téměř 27 miliard korun, což ve srovnání se stejným obdobím loňského roku představuje zhoršení o 43 miliard. Hlavním důvodem bylo výrazné zhoršení salda motorových vozidel, které meziročně propadlo o 36 miliard. Vývoz aut klesl o 70 mld. CZK. To se, vzhledem k tomu, že výroba automobilů klesla meziročně o více než 80 %, dalo očekávat. Výraznému poklesu se ale nevyhnuly ani ostatní kategorie zahraničního obchodu. Zhoršení bilance v rozmezí 3-5 miliard zaznamenal i obchod s počítači, elektrickými přístroji, plastovými výrobky či textiliemi. Od ještě většího deficitu bilanci naopak zachránil vývoj cen na světových komoditních trzích. Vliv měla i nižší poptávka po komoditách z důvodu výpadku výroby u řady průmyslových podniků. Deficit s ropou a zemním plynem byl tak o 6,5 mld. CZK nižší, o necelých 5 miliard byla nižší i bilance se základními kovy. -

Automobily Tesla přidány na seznam veřejných zakázek čínské provincie

Tesla má za sebou skvělý začátek tohoto měsíce. Od začátku července si společnost připsala již více než 21 %. Nedávné zisky akcií Tesly jsou částečně způsobeny zlepšením počtu dodaných vozů ve 2. čtvrtletí, který činil 443 900 kusů. To znamená návrat k pozitivnímu mezičtvrtletnímu růstu (+15 %), který je však stále slabší než loni (-8 % r/r). Tesla je tak stále na cestě k tomu, aby zaznamenala svůj první rok s poklesem objednávek. Nicméně díky překonání očekávání investorů byla zpráva o nově prodaných vozech přijata pozitivně. -

Automobily v Česku zdraží o dalších minimálně 15 procent, nejen kvůli chybějícím kabelům z Ukrajiny

V pandemii fabriky na auta zavřely, případně omezily výrobu. Přišel čipový hladomor. Nyní zase kvůli válce na Ukrajině nejsou kabelové svazky. Autoprůmysl čelí „kabelovému hladomoru“. -

Automotive a sázka na “nejistotu”

Průmyslová výroba v posledních měsících začala klopýtat a jediným světlým bodem zůstává produkce automobilů. Meziroční dynamika zvolnila z necelých 3 % na 1,2 %, což by samo o sobě asi nevypadlo nijak špatně. Problém je v tom, že ji zásadním způsobem pomohl právě sektor automotive, který meziročně rostl po sezónním očištění o 30 %. Kromě automotivu, farmaceutické produkce a výroby elektrických zařízení všechna ostatní klíčová odvětví včetně strojírenství meziročně klesala. -

Automotive výrazně pomohl k lepšímu výsledku průmyslu

Průmyslová produkce v Česku rostla úctyhodným meziročním tempem a proti loňskému srpnu stoupla o 7,2 % (bez kalendářního očištění o 10,3 %). Potvrzuje se tak naše domněnka, že měsíční výsledky budou dále rozkolísané, zejména v důsledku vývoje v automobilovém sektoru. Ten samotný díky nízké srovnávací základně přidal k růstu přes 6 procentních bodů a byl hlavním důvodem úspěchu. -

Autonomie vozidel v praxi: Waymo v čele robotaxi, Apple boj vzdal

Autonomní mobilita je maraton, který se – jak se ukazuje – pro některé technologické hráče mění v nedosažitelnou praxi. Zatímco Waymo od Googlu dnes působí jako lídr „robotaxi“, jezdí bez řidičů ve více amerických městech a postupně své působení rozšiřuje i mimo USA, Apple svůj boj v oblasti autonomních vozidel zřejmě definitivně vzdal. -

Autonomous obnovil pokrytí Hannover Re jako neutrální; cílová cena stanovena na 265 EUR

Společnost Autonomous obnovila pokrytí společnosti Hannover Rueck SE (HNR1 GR Equity) s neutrálním doporučením. -

Autoprůmysl táhl v březnu export i průmyslovou výrobu

„Růst vývozu automobilů opět pomohl českému exportu, a zahraniční obchod České republiky tak již potřetí za sebou skončil v přebytku. Podle aktuálních dat dosáhla v březnu bilance zahraničního obchodu přebytku 15,9 mld. Kč. V únoru byl přitom zahraniční obchod opět díky exportu aut v přebytku 14,3 mld. Kč. Nesmíme však zapomínat, že porovnáme s loňským obdobím, kdy byl autoprůmysl v hlubokém útlumu zejména vinou zpřetrhání dodavatelských řetězců a nedostatku čipů. -

Autor knihy Bohatý táta, chudý táta říká, že se blíží sleva BTC

Robert Kiyosaki, autor knihy Bohatý táta, chudý táta říká, že plánuje nákup bitcoinů za výrazně zlevněné ceny. -

Autor knihy ,,Bohatý táta, chudý táta” varuje před velkým propadem trhu

Autor knihy ,,Bohatý táta, chudý táta” , Robert Kiyosaki varuje před propadem trhu a říká, že potenciálním východiskem jsou Bitcoiny, Ethereum, Solana a zlato. -

Autostat: Prodej aut v Rusku se v červnu meziročně zvýšil téměř o 152 procent

Prodej nových aut v Rusku se v červnu zvýšil meziročně o 151,8 procenta na 82.407 vozů, což je nejvíce od loňského března. Ruský automobilový trh tak pokračoval v oživení po prudkém propadu v roce 2022. Uvedla to dnes analytická společnost Autostat, která vychází z údajů od své partnerské konzultační společnosti PPK. -

Autostat: Prodej osobních aut v Rusku v červenci vzrostl o 168,8 procenta

Prodej osobních automobilů v Rusku v červenci vzrostl o 168,8 procenta na 95.654. Částečně se tak zotavil z loňského propadu, uvedla dnes analytická agentura Autostat. Zpráva přichází krátce poté, co ruský prezident Vladimir Putin vyzval státní orgány, aby přestaly používat auta zahraniční výroby a daly přednost domácím vozů. -

AutoZone reportoval ve 2Q růst porovnatelných tržeb pod očekáváním analytiků

Největší americký prodejce náhradních dílů a příslušenství pro automobily AutoZone reportoval výsledky za druhé čtvrtletí fiskálního roku 2026, které skončilo 14. dubna 2026. Porovnatelné tržby se zvýšily o 5,2 %, což zaostalo za průměrným odhadem analytiků (+6,05 %). -

AutoZone ve 3Q reportoval silné porovnatelné tržby, ale i slabší hrubou marži a ziskovost

Největší americký prodejce autodílů a příslušenství AutoZone reportoval výsledky za třetí kvartál fiskálního roku 2025. Společnost zveřejnila smíšené výsledky, když zaznamenala solidní nárůst porovnatelných tržeb, které překonaly tržní odhady, avšak nedosáhla na konsensus Wall Street v hrubé marži a ziskovosti. -

AU200.cash: smíšené signály z australské ekonomiky ⚔️

Dnes ráno jsme obdrželi finální data PMI z Austrálie za březen. Report vyslal jasný signál zhoršujících se ekonomických podmínek. Index se vrátil do pásma kontrakce (pod 50) na 49,8 z 51,0 v únoru. Jde o první pokles za pět měsíců. Detaily reportu potvrzují slabý obrázek: nové objednávky klesly poprvé po několika měsících, produkce znovu oslabila a také zaměstnanost se dostala do záporného pásma, což ukazuje na plošné zpomalení aktivity. Zároveň hlavním důvodem zpomalení není jen domácí poptávka, ale také nákladové tlaky a energetická krize. Vstupní ceny vzrostly na nejvyšší úrovně za několik let kvůli vyšším cenám ropy a nákladům na dopravu. To vytváří pro Austrálii stagflační prostředí — zpomalující růst při současně rostoucí inflaci — do značné míry kvůli narušení globálního energetického dodavatelského řetězce.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Denní kalendář událostí

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

Tradingové analýzy a zprávy

Evropské akcie dopoledne stouply na rekord

Inflace v eurozóně dle dohadu v červenci vzrostla

Upozornění na aktivity platformy Bohemium Capital

Informace o osobě odpovědné za protiprávní jednání společnosti Zeus capital s.r.o.

NZD/USD - Intradenní výhled 31.7.2026

Počet nezaměstnaných v Německu v červenci vzrostl

USD/CAD - Intradenní výhled 31.7.2026

AUD/USD - Intradenní výhled 31.7.2026

USD/JPY - Intradenní výhled 31.7.2026

GBP/USD - Intradenní výhled 31.7.2026

Evropské akcie dopoledne stouply na rekord

Inflace v eurozóně dle dohadu v červenci vzrostla

Upozornění na aktivity platformy Bohemium Capital

Informace o osobě odpovědné za protiprávní jednání společnosti Zeus capital s.r.o.

NZD/USD - Intradenní výhled 31.7.2026

Počet nezaměstnaných v Německu v červenci vzrostl

USD/CAD - Intradenní výhled 31.7.2026

AUD/USD - Intradenní výhled 31.7.2026

USD/JPY - Intradenní výhled 31.7.2026

GBP/USD - Intradenní výhled 31.7.2026

Blogy uživatelů

Nasdaq v bear marketu! Bude se opakovat 2022?

Funded Trader Bazell – rozhovor o cestě k 16 výplatám

Výprodej 28 % v čipovém sektoru: Proč investoři opouštějí AI giganty?

Praktické okénko: Jsme na začátku nové nákupní vlny?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

Nasdaq v bear marketu! Bude se opakovat 2022?

Funded Trader Bazell – rozhovor o cestě k 16 výplatám

Výprodej 28 % v čipovém sektoru: Proč investoři opouštějí AI giganty?

Praktické okénko: Jsme na začátku nové nákupní vlny?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

Forexové online zpravodajství

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Inflace v eurozóně mírně zrychlila

Proč je jihokorejský akciový trh volatilnější než Bitcoin? 🚨

Q2 2026 Výsledky Amazon

Burza cenných papírů prodlouží od ledna obchodování

Skupina MOL podepsala dohodu se společností Shell o akvizici BG Cyprus Ltd., která drží 35% podíl v plynovém poli Aphrodite na Kypru

Fidelity International: Krátkodobé pohyby trhu, dlouhodobé příležitosti

Jádrová inflace v eurozóně překvapila vyšším růstem

Shrnutí trhů: Evropské akcie na nejvyšších úrovních za 3 týdny! Apple pod tlakem před zahájením Wall Street!

🚀 Nejlepší den od roku 2008, Microsoft vystřelil přes 15 %! 🔥

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Inflace v eurozóně mírně zrychlila

Proč je jihokorejský akciový trh volatilnější než Bitcoin? 🚨

Q2 2026 Výsledky Amazon

Burza cenných papírů prodlouží od ledna obchodování

Skupina MOL podepsala dohodu se společností Shell o akvizici BG Cyprus Ltd., která drží 35% podíl v plynovém poli Aphrodite na Kypru

Fidelity International: Krátkodobé pohyby trhu, dlouhodobé příležitosti

Jádrová inflace v eurozóně překvapila vyšším růstem

Shrnutí trhů: Evropské akcie na nejvyšších úrovních za 3 týdny! Apple pod tlakem před zahájením Wall Street!

🚀 Nejlepší den od roku 2008, Microsoft vystřelil přes 15 %! 🔥

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

📈 Vítězové a poražení z S&P 500 (30.7.2026)

Rekordní, a přesto „malý“ deficit

Inflace v eurozóně mírně zrychlila

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Gold Prices Edge Lower as Dollar Strengthens Ahead of Inflation Data

Trhu s deriváty hrozí výrazná regulace finanční páky a marže na konkrétní pozice. Každý se může postavit proti

Makro: Dovozní ceny USA od července nepřetržitě klesají

Americké indexy uzavírají poklesem

Bitcoin se navzdory oslabení na Wall Street vyšplhal nad 71 000 dolarů 📈

Burza cenných papírů prodlouží od ledna obchodování

📈 Vítězové a poražení z S&P 500 (30.7.2026)

Rekordní, a přesto „malý“ deficit

Inflace v eurozóně mírně zrychlila

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Gold Prices Edge Lower as Dollar Strengthens Ahead of Inflation Data

Trhu s deriváty hrozí výrazná regulace finanční páky a marže na konkrétní pozice. Každý se může postavit proti

Makro: Dovozní ceny USA od července nepřetržitě klesají

Americké indexy uzavírají poklesem

Bitcoin se navzdory oslabení na Wall Street vyšplhal nad 71 000 dolarů 📈

Burza cenných papírů prodlouží od ledna obchodování

Blogy uživatelů

Obrat trendu na GBP/USD a iné obchodné signály

Výhody a nevýhody automatických obchodních systémů (AOS)

Praktické okénko – Příprava trendových obchodů

Emerging markets se konce QE nebojí

Nasdaq v bear marketu! Bude se opakovat 2022?

5 Najlepších AI nástrojov na obchodovanie a investovanie

Ako využiť Umelú Inteligenciu (AI) pri investovaní

ČNB je ve ztrátě desítek miliard

Technická analýza DAX, S&P 500 a EUR/USD

Nový Zéland šokuje skokem v nezaměstnanosti

Obrat trendu na GBP/USD a iné obchodné signály

Výhody a nevýhody automatických obchodních systémů (AOS)

Praktické okénko – Příprava trendových obchodů

Emerging markets se konce QE nebojí

Nasdaq v bear marketu! Bude se opakovat 2022?

5 Najlepších AI nástrojov na obchodovanie a investovanie

Ako využiť Umelú Inteligenciu (AI) pri investovaní

ČNB je ve ztrátě desítek miliard

Technická analýza DAX, S&P 500 a EUR/USD

Nový Zéland šokuje skokem v nezaměstnanosti

Vzdělávací články

Technická analýza pro začátečníky: Jak analyzovat grafy krok za krokem

Nováček na forexu - jak začít

Exkluzivní predikce finančních trhů pro rok 2023 od bank, brokerů a analytiků

Co očekávat od ropy v následujících týdnech?

Trading pro začátečníky

8 nejlepších obchodních strategií – intradenní obchodování (6. díl)

Dolar oslabuje. Čekají cenné kovy žně?

Nadcházející dekáda bude o umělé inteligenci a digitalizaci, říká leader Saxo Bank v České republice

Forex jako loutka centrálních bankéřů

Obchodný systém Turtle: Legenda na trhu

Technická analýza pro začátečníky: Jak analyzovat grafy krok za krokem

Nováček na forexu - jak začít

Exkluzivní predikce finančních trhů pro rok 2023 od bank, brokerů a analytiků

Co očekávat od ropy v následujících týdnech?

Trading pro začátečníky

8 nejlepších obchodních strategií – intradenní obchodování (6. díl)

Dolar oslabuje. Čekají cenné kovy žně?

Nadcházející dekáda bude o umělé inteligenci a digitalizaci, říká leader Saxo Bank v České republice

Forex jako loutka centrálních bankéřů

Obchodný systém Turtle: Legenda na trhu

Tradingové analýzy a zprávy

GBP/USD - Intradenní výhled 31.12.2020

Ropa a zlato: Pohled na burzovní grafy

Forex: Klidné obchodování EUR/USD

Nejsilnější a nejslabší měny 7.6.2023

Rusko ve středu ukončí dodávky plynu do Polska, uvedla polská plynárenská firma

Rzeczpospolita: Moskevské burze se daří, hlavní index je na úrovni před válkou

Ceny ropy klesají, severomořský Brent se dostal pod 90 USD

Ropa WTI - Intradenní výhled 31.7.2026

Ranní zpráva pro tradery: Co se děje na finančních trzích 8.10.2024

Zlato - Intradenní výhled 10.8.2022

GBP/USD - Intradenní výhled 31.12.2020

Ropa a zlato: Pohled na burzovní grafy

Forex: Klidné obchodování EUR/USD

Nejsilnější a nejslabší měny 7.6.2023

Rusko ve středu ukončí dodávky plynu do Polska, uvedla polská plynárenská firma

Rzeczpospolita: Moskevské burze se daří, hlavní index je na úrovni před válkou

Ceny ropy klesají, severomořský Brent se dostal pod 90 USD

Ropa WTI - Intradenní výhled 31.7.2026

Ranní zpráva pro tradery: Co se děje na finančních trzích 8.10.2024

Zlato - Intradenní výhled 10.8.2022

Témata v diskusním fóru

EUR/USD

Broker Wonderinterest

Investago

GBP/USD

Swingový výhled - 50. týden

Volná diskuze

Výběr z nedělní přípravy: Měnové páry NZD/USD, AUD/CAD a GBP/CAD

Akciové indexy

Eurodolar - Chat

Ranní čaj s GBP/USD

EUR/USD

Broker Wonderinterest

Investago

GBP/USD

Swingový výhled - 50. týden

Volná diskuze

Výběr z nedělní přípravy: Měnové páry NZD/USD, AUD/CAD a GBP/CAD

Akciové indexy

Eurodolar - Chat

Ranní čaj s GBP/USD

reklama