Proč rostou americké akcie?

Růst indexu S&P 500 je tažen především fenoménem umělé inteligence. Skupina „Magnificent Seven“ (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta Platforms a Tesla) spolu s Broadcomem tvoří přes 33 % váhy indexu. Brzy by k nim mohla přibýt i společnost Oracle. Bez vlivu umělé inteligence by výkonnost S&P 500 byla výrazně slabší. Díky vysoké váze technologických akcií zůstává index na vysokých úrovních. Tato technologická bublina však může prasknout – ať už za několik týdnů, nebo až za rok či dva. Předpovídat, kdy k tomu dojde, je jako hádat z křišťálové koule. Investoři by si však měli být vědomi tohoto rizika a uvědomit si, že S&P 500 se může kdykoli prudce propadnout.

Druhým důvodem růstu indexu je očekávání příznivé měnové politiky. Pokud by v květnu 2026 převzali kontrolu nad Fedem lidé blízcí Donaldu Trumpovi, mohly by úrokové sazby klesnout výrazněji, než se nyní předpokládá. Nižší sazby by automaticky tlačily ceny akcií ještě výše.

Proč roste cena zlata?

Růst ceny zlata má několik příčin: od obav z inflace po strach z promeškání „zlaté horečky“. Klíčovým faktorem je podle mého názoru slabý dolar. Velcí investoři se proti němu zajišťují nákupem zlatých ETF. Dokud budou americké fondy pokračovat v investicích do těchto fondů, cena zlata může dál růst. Nic však neroste donekonečna, a to ani zlato. Správná otázka tedy zní: kdy zlato z portfolia vyřadit, nebo alespoň snížit jeho expozici a část prostředků použít na nákup amerických akcií?

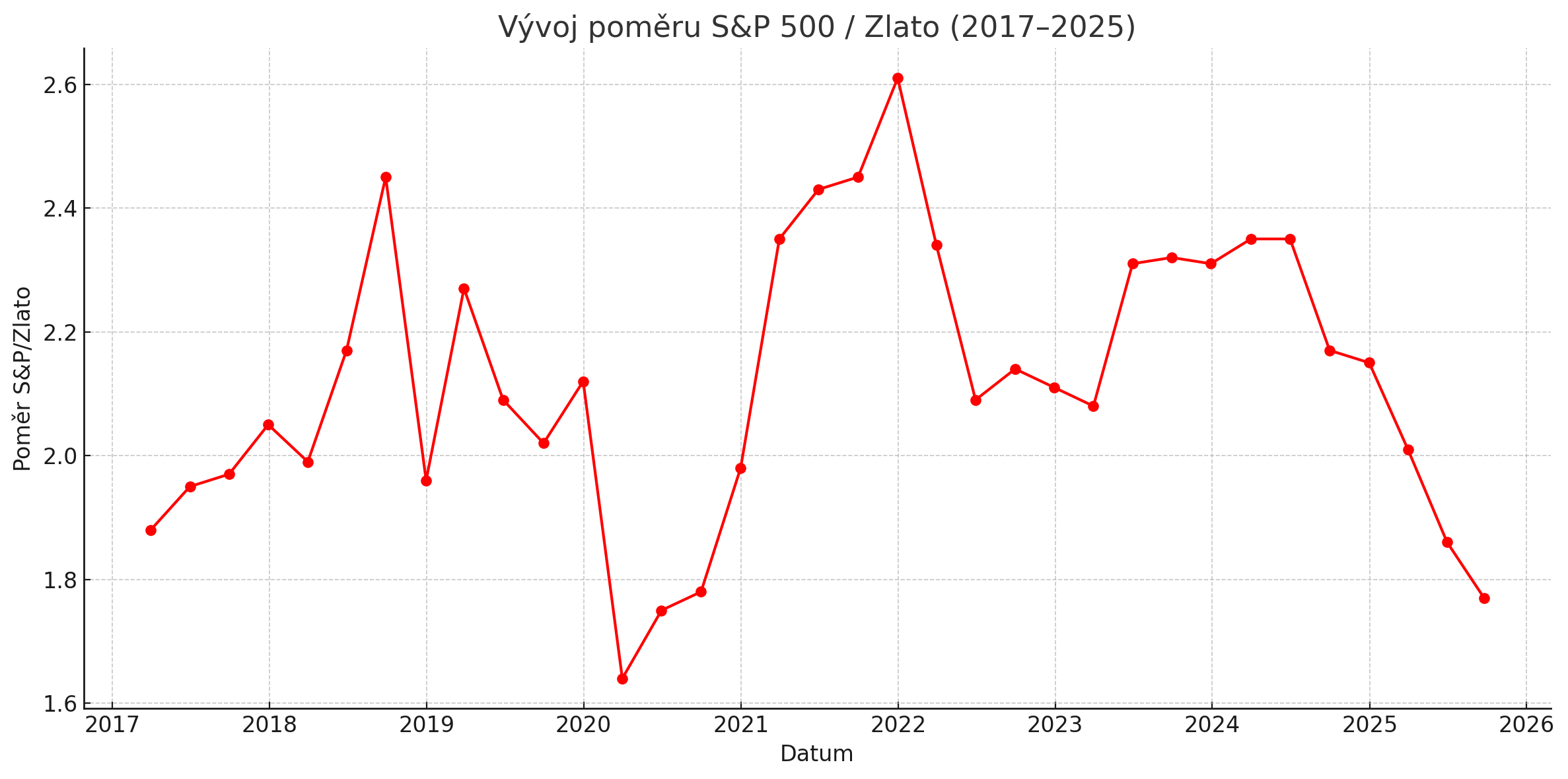

Poměr zlata a indexu S&P 500

Na tuto otázku jsem si odpověděl pomocí poměru ceny zlata k indexu S&P 500. Tento jednoduchý indikátor jsem zaznamenal do grafu, ze kterého vyplývá, že klíčová hodnota pro změnu trendu je 1,6. Trhy se však nevyvíjejí přesně podle předem stanovených úrovní, a proto počítám i s možností, že poměr klesne až na 1,5. Tyto úrovně považuji za body, kdy změním svou investiční strategii.

Zdroj: ChatGPT

Zdroj: ChatGPT

Konkrétně to znamená, že pro dosažení poměru 1,6 by cena zlata musela stoupnout na 4 161 USD za unci, což představuje růst o přibližně 10 %. Pokud by poměr klesl na 1,5, cena zlata by musela dosáhnout 4 438 USD, tedy růst o 18 %. Tyto výpočty předpokládají, že hodnota S&P 500 zůstane na současné úrovni (6 657 bodů). Změna strategie však nemusí být podmíněna pouze růstem zlata – k poklesu poměru může dojít i při výprodeji amerických akcií. Pokud by S&P 500 klesl o 9 % (na 6 007 bodů) při poměru 1,6 nebo o 15 % (na 5 632 bodů) při poměru 1,5, akcie by se staly levné ve srovnání se zlatem.

Závěrem lze říci, že růst ceny zlata nemusí být ještě u konce. Pokud by však přesáhla 4 500 USD za unci, zlato by se pro mnoho investorů stalo příliš drahým ve srovnání s americkými akciemi.

Matěj Široký