Ticker Tape by TradingView

reklama

reklama

reklama

reklama

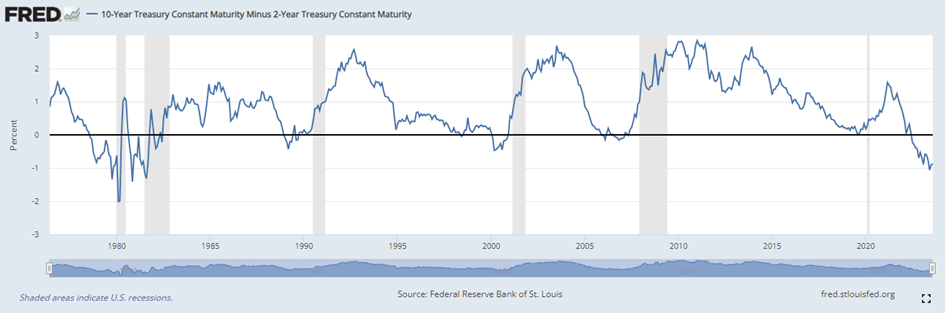

Proč výnosová křivka stále předpovídá recesi?

„Výnosová křivka úspěšně předpověděla každou recesi USA od roku 1980 a nyní ukazuje na další,“ říká analytik BHS Timur Barotov.

Výnosová křivka je obecně grafické znázornění úrokových sazeb dluhopisů s různou dobou splatnosti vydaných státem nebo podnikem. Vykresluje výnos (úrokovou sazbu) dluhopisu v závislosti na době do splatnosti, obvykle v rozsahu od krátkodobých po dlouhodobé dluhopisy. Nejčastěji se výnosová křivka pozoruje u státních dluhopisů, zejména u dluhopisů emitovaných americkou vládou. Výnosová křivka má obvykle tři hlavní tvary:

- Normální výnosová křivka: dlouhodobé dluhopisy vyšší výnosy ve srovnání s krátkodobými dluhopisy. To je „normální“ stav a naznačuje to, že investoři očekávají v budoucnu stabilní růst ekonomiky.

- Plochá výnosová křivka: krátkodobé a dlouhodobé výnosy jsou podobné. To může naznačovat nejistotu ohledně budoucího směřování ekonomiky.

- Inverzní výnosová křivka: výnosy na krátkodobějších dluhopisech jsou vyšší než na dlouhodobých dluhopisech. To je považováno za varovné znamení blížící se recese, protože to naznačuje, že dluhopisoví investoři pesimističtí ohledně budoucích vyhlídek ekonomiky.

Schopnost výnosové křivky předpovídat recesi je založena na moudrosti dluhopisového trhu, který je větší, než akciový trh a lépe předvídá makroekonomické a politické události. Když se výnosová křivka invertuje (krátkodobé výnosy se stanou vyššími než dlouhodobé výnosy), byla to v minulosti spolehlivá předzvěst hospodářského poklesu. Ačkoli to může znít téměř magicky, má to své opodstatnění. Mechanismus této předpovědi lze vysvětlit následovně:

Dlouhodobé dluhopisy jsou investory vnímány jakobezpečný přístav. Dochází tak k „útěku“ investorů do těchto dluhopisů, když ekonomika strádá, nebo panuje vysoká nejistota, ohledně jejího dalšího vývoje. Vyšší poptávka jednoduchým vztahem vede k vyšší ceně těchto dluhopisů. Jelikož vládní dluhopisy většinou vyplácejí fixní úrok, tak rostoucí cena tohoto instrumentu vede k relativně nižšímu výnosu dluhopisu. Následně dlouhodobé výnosy (5letých, 7letých, 10letých apod. dluhopisů) padají oproti krátkodobým a výnosová křivka se zplošťuje, nebo dokonce invertuje. Za normálních ekonomických podmínek jsou dlouhodobé dluhopisy málo výnosným nástrojem a investoři preferují rizikovější aktiva – nemovitosti, komodity, akcie apod. V expandující ekonomice tedy investoři opouštějí tyto bezpečné přístavy, čímž se snižuje cena těchto dlouhodobějších dluhopisů, výnosy na nich rostou a výnosová křivka se normalizuje.

Vliv na tyto výnosy má i nastavení klíčových úrokových sazeb. Když centrální banka zvýší sazby, dochází k prodražení dluhu a k růstu atraktivity nástrojů peněžního trhu, které dokáží zužitkovat vyšší úrokové sazby. To vede k odtoku kapitálu z dluhopisů, čímž dojde k poklesu jejich cen, a tedy růstu výnosů, obzvlášť těch krátkodobějších (3měsíční, 1roční, 2leté). Pokud tedy investoři očekávají rostoucí sazby, budou se snažit zbavit dluhopisů, dokud jejich ceny citelně neklesly. Pokud očekávají, že sazby půjdou dolů (obyčejně v reakci na ekonomické zpomalení) budou se snažit dluhopisy nakoupit, protože za nižších úrokových sazeb je konkurence pro dluhopisy menší. Reverzní repo operace, termínované či spořící účty v bankách budou kvůli tomu méně výnosné. To obyčejně „vyžene“ konzervativní investory zpět do dluhopisů, zvýší jejich cenu a sníží výnosy.

Nejsilnější medvědí argument – výnosová křivka

Důvod, proč je to nejsilnějším argumentem medvědů je to, že tato křivka úspěšně předpověděla každou recesi USA od roku 1980, dokonce i tu během pandemie Covid-19 v roce 2020. Nyní je nejpopulárnější verze výnosové křivky (rozdíl mezi výnosy 10letých a 2letých dluhopisů) v hluboké inverzi, kterou započala v červenci 2022 a z historických dat lze udělat některé vývody pro investory. Obyčejně, fáze inverze (když křivka klesá) je fází, kdy dluhopisový trh začíná komunikovat, že na obzoru jsou ekonomické obtíže a dochází k rostoucí konkurenceschopnosti peněžního trhu. Akciové trhy (poněkud ironicky) v tomto období ale typicky vykazují růst i přesto, že klíčové úrokové sazby také rostou. V tomto cyklu se akciové trhy zachovaly atypicky tím, že v roce 2022 došlo k hlubokému poklesu. Ovšem letos dochází k napravení této anomálie a trhy tak rostou a jsou optimistické, což je typičtější v této fázi cyklu. Nyní se nacházíme uprostřed monetárního cyklu, kdy investoři mají často sklon k optimismu, protože úrokové sazby operují s určitým zpožděním a v mezičase se zdá, že ekonomika odolává a bude pokračovat v odolávání účinkům těchto sazeb, dokud nedojde k jejich snížení (tzv. „soft landing“). Akciové trhy tedy budou nejspíše pokračovat směrem vzhůru, dokud se neukáží znaky fundamentálního oslabení ekonomiky. V konečné fázi cyklu obyčejně dochází k rychlému zhoršení stavu ekonomiky a růstu nezaměstnanosti. Teprve růst nezaměstnanosti je spolehlivým znakem konce starého cyklu a započetí nového cyklu, který přichystá půdu pro nové období růstu. Proto re-inverze výnosové křivky je tím skutečně rizikovým a bolavým obdobím. Tento jev je totiž nevyhnutelný, a nakonec k němu dojde. Statisticky existuje velmi silný vztah mezi růstem výnosové křivky (tedy její re-inverzí) a růstem nezaměstnanosti. Toto je důvod, proč je ostražitost na místě a současná rally na akciových trzích je potenciálně výsledkem naivního přesvědčení, tak jako tomu bylo v minulosti. Proponenti měkkého přistání argumentují, že tento cyklus je ale skutečně jedinečný, kvůli množství natisknutých peněz během pandemie. Ačkoli se jedná o relevantní argument, v mých očích to jenom způsobí natažení celého cyklu v čase, nikoli jeho zrušení.

Graf populární výnosové křivky

BH Securities a.s.

Klíčová slova: USA | Analytik | Dluhopisový trh | Poptávka | Recese | Akciové trhy | Sazby | Akcie | Akciový trh | Aktiva | Centrální banka | Ekonomika | Komodity | Rally | Výnos | Úrokové sazby | Dluhopisy | Investoři | Banka | BH Securities | Cena | Graf | Nemovitosti | Pro investory | Spořící účty | Trh | ROCE | Repo operace | Výnosová křivka | Bezpečné přístavy | Vládní dluhopisy | Rizikovější aktiva | Nejistota | Výnosy | Růst ekonomiky | BHS | Inverzní výnosová křivka | Výnosové křivky | Inverze výnosové křivky | Vyšší úrokové sazby | Dlouhodobé dluhopisy | Úrok | Dluhopisoví investoři | Předpovědi | Vyšší poptávka | Ekonomické zpomalení | Trhy | Pandemie | Medvědi | COVID-19 | Pandemie COVID-19 | Anomálie | Růst | Vyšší výnosy | Ekonomiky | Růst nezaměstnanosti | Covid | Ceny | Krátkodobé výnosy | Politické události | Pandemie COVID | Oslabení | Konkurence | TIM | Timur Barotov | BHS Timur Barotov | Směřování | Varovné znamení |

Čtěte více

-

Proč věnovat pozornost hospodářským výsledkům PDD

PDD Holdings, mateřská společnost rychle rostoucího online tržiště Temu, zveřejní ve středu před otevřením trhu své hospodářské výsledky. Vzhledem k tomu, že už je největší čínskou firmou obchodovatelnou ve Spojených státech, alespoň pokud jde o tržní hodnotu, stojí to rozhodně za zmínku. Očekává se, že růst PDD překoná Alibabu i JD.com, a to hlavně díky dvěma faktorům plynoucím z jejího obchodního modelu: -

Proč věřím v obrovský potenciál k růstu ve 21. století

Ekonomiku ve 21. století nastartuje k růstu celá řada nejnovějších technologií. Finanční krize a následné ekonomické problémy pak budou v historickém měřítku vypadat jenom jako drobné klopýtnutí. -

Proč v Evropa nemá žádné Googly, Facebooky, ani Alibaby. Protože má problém, jak právě teď, sklidit si i svou vlastní zemědělskou úrodu

V žebříčku nejhodnotnějších značek světa je stále méně firem z Evropy. Proč? Zaspal se tu nástup IT technologií na konci minulého století a ekonomiky dusí přebujelý sociální systém. -

Proč v kontextu špatných NFP z USA akciové trhy rostou, ale dolar oslabuje. Pár USD/JPY by mohl znovu klesat, zlato by mohlo stoupat.

Páteční údaje vlády o americkém trhu práce narušily vítězné tažení robustní zaměstnanosti, které v americké ekonomice pozorujeme od konce loňského roku. Silné NFP byly předtím jednou z příčin, proč Federální rezervní systém fakticky odmítl začít letos snižovat úrokové sazby. -

Proč vláda nyní couvá se svým plánem znárodnit ČEZ a klíčové elektrárny v ČR? I proto, že Češi si málo říkají o přidání, takže se vládě daří „zalepovat“ svůj dluh

Nízké mzdové nároky Čechů a jistá jejich bojácnost při mzdovém vyjednávání se svými zaměstnavateli a šéfy představují klíčový důvod, proč se Fialově vládě daří „zalepovat“ dluh postupnou stabilizací veřejného zadlužení k HDP. Navíc vláda díky této stabilizaci nyní evidentně upouští od svého loňského plánu získat pod svoji kontrolu, znárodnit, klíčové tuzemské elektrárny a výrobu elektřiny jako takovou – a mít tak pod kontrolou cenotvorbu elektřiny. -

Proč vláda se zdůvodněním povodní navýšila možný schodek rozpočtu ve více než čtyřnásobném rozsahu, než by odpovídalo dosud hlášeným povodňovým škodám? Hodlá "spláchnout" své rozpočtové díry za 45 miliard?

Naplánovaný státní rozpočet na příští rok se od toho pravděpodobně reálného liší jako málokdy. Pokouší se vláda údajnými výdaji na povodňové škody zakrýt rozpočtové díry za desítky miliard? -

Proč vláda vzdala hledání úspor v rozpočtu? Sází na to, že dluh za ní splatí občané v podobě vysoké inflace – a není to sázka nerealistická

Po osmi měsících svého vládnutí je stále zřejmější, že Fialův kabinet rezignoval na slibované zásadní osekání rozpočtových výdajů a současně na hledání úspor. Za prvních šest měsíců letošního roku je schodek státního rozpočtu sice meziročně nižší o zhruba 82 miliard korun. Jenže za poklesem schodku je prakticky výhradně vyšší daňový výběr. Na daních totiž má státní rozpočet za první letošní půlrok meziročně hned o přibližně 74 miliard korun více. -

Proč vlastně teď přijímat euro? „Eurové“ Slovensko má vyšší inflaci a má ji mít citelně vyšší nejméně do roku 2025, navíc trpí dramaticky vyšší nezaměstnaností mladých lidí než Česko

V okurkové sezóně se v Česku rozjíždí nekolikátá mediální kampaň za přijetí eura. Část veřejnosti v uplynulých měsících totiž získala pocit, že s eurem by byla inflace znatelně nižší. -

Proč Volkswagen ztrácí půdu pod nohama v Číně a USA? 🚘

Automobilka Volkswagen zaznamenala v 1. čtvrtletí pokles globálních prodejů o 4 % na 2,05 milionu vozů. Hlavní brzdou byly především slabší výsledky v Číně a USA, kde se firma potýká s rostoucím tlakem konkurence i nepříznivým tržním prostředím. -

Proč v tuto chvíli nelze přijetí eura Česku doporučit

V tuto chvíli nelze z ekonomického hlediska přijetí eura v ČR doporučit. Celospolečensky náklady takového kroku převyšují benefity, a dokonce se obávám, že s rostoucím náskokem. To ale neznamená, že euro je z hlediska Česka odepsané navždy. Z eurozóny se ale musí stát optimální měnová zóna, což je zcela základní předpoklad její správné a udržitelné funkčnosti, a její členové musí plnit závazky rozpočtové kázně, vtělené do nyní modifikované podoby Paktu růstu a stability. -

Proč Wall Street znovu miluje Intel?

Ještě před rokem by málokdo vsadil na to, že Intel, někdejší neohrožený král procesorů, který se zdál být uvězněný ve stínu sílící konkurence, zažije takto velkolepý návrat. Dnes je však situace diametrálně odlišná a ještě před zveřejněním kvartálních výsledků na trhu panuje euforie, jakou jsme u tohoto akciového titulu neviděli roky. -

Proč za neukotvenost inflačních očekávání může ČNB

ČNB v uplynulém týdnu opět oživila debatu na téma - kdo může za vysokou inflaci? Ta zatím odeznívá relativně pomalu, a to zejména v jádrových složkách v čele se službami jako pohostinství, hoteliérství nebo rekreace (jak by ostatně v tomto týdnu měla potvrdit i nová dubnová čísla). Současně se zdá, že inflační očekávání mezi nefinančními podniky nejsou ukotvená a na vysoký růst nominálních zisků z roku 2022 naváže v tomto roce pravděpodobně o poznání rychlejší růst mezd. -

Proč zase zdražuje bitcoin? Kvůli centrálním bankám, jejich „tisku“ dolarů i eur, ale i kvůli strachu propásnout nafukování další bubliny

Bitcoin dnes opět prolomil hranici 10 tisíc dolarů. Vystoupal až na hodnotu bezmála 10387 dolarů. To je jeho nejvyšší dolarová cena od 13. září loňského roku, vyplývá z dat Bloombergu. V letošním roce tak nejstarší a nejmohutněji kapitalizovaná kryptoměna zhodnotila o zhruba 45 procent a svět se opět táže, zda má před sebou strmý růst, jaký zažila například koncem roku 2017. Tehdy vystoupala na svoji historicky rekordní úroveň, takřka 20 tisíc dolarů. Dějinně rekordní dolarové ceny dosáhla 18. prosince 2017, kdy její cena v jednu chvíli činila i 19 511 dolarů. -

Proč zatím jednání mezi USA a Kanadou o nové úmluvě NAFTA troskotají, ale proč k dohodě nakonec dojde

Zářijové obchodování na světových burzách začalo v Asii poklesem. Důvodem jsou obavy z krachu vyjednávání nové obchodní úmluvy mezi Spojenými státy a Kanadou. -

Proč zatím nejsou dopady amerických cel v Evropě tak silné?

Dosavadní dopad amerických cel na evropský růst nebyl tak velký, jak se investoři v dubnu bezprostředně po Trumpově “dnu osvobození” obávali. Evropské vývozy do USA v dubnu a květnu zaznamenaly relativně mírný pokles, který spíše odpovídal normalizaci po “předzásobení” amerického trhu z počátku roku. Trochu horší čísla přišla až v červnu, což platí jak o exportech, tak o průmyslové produkci, trochu méně o podnikatelských náladách – ty se přestaly vylepšovat až v průběhu července. -

Proč Zelenskyj umožňuje přepravu ruské ropy přes Ukrajinu, ale nechce povolit přepravu ruského plynu? Patrně si chce naklonit Trumpa, který tak je skutečným původcem toho, proč se Slovensko může ocitnout bez ruského plynu

Ruská ropa přes Ukrajinu na Slovensko či do Maďarska (a stále i do Česka) nadále teče. Slovenský premiér Robert Fico zřejmě čekal, že Kyjev takovou přepravu umožní i v případě ruského plynu. Detaily takového obchodu měl patrně v plánu dojednávat s ruským prezidentem Vladimirem Putinem předevčírem v Moskvě. -

Proč zesílil propad kryptoměn?

Kryptoměny jsou v sestupném trendu od listopadu 2021, ale poslední týdny byly obzvláště bolestivé pro digitální aktiva. Slabý sentiment přetrvává nejen mezi investory se zaměřením na kryptoměny, ale také na akciové indexy, které mají za sebou jeden z nejslabších šesti měsíců v historii akciového trhu. -

Proč zlato dál klesá?

Zlato nadále klesá – o 0,5 % na zhruba 4 308 USD za unci. Minulý týden kov ztratil téměř 5 %, čímž zcela smazal zisky dosažené od začátku roku. Od začátku války na konci února zlato kleslo o více než 18 % a dno je stále v nedohlednu. -

Proč zlato dál klesá i po podpisu memoranda mezi USA a Íránem?

Zlato je již třetí týden po sobě v červených číslech, kleslo pod 4 200 dolarů za unci a dnes ztratilo 0,5 % po poklesu o 1,1 % ve čtvrtek. Od předválečných úrovní v únoru kov již ztratil asi 22 % a logika tohoto poklesu přetrvává i po podpisu dohody s Íránem. -

Proč zlato klesá, když válka na Blízkém východě jen dále eskaluje?

Cena zlata po mírném dvoudenním oživení obnovila pokles, protože obchodníci přehodnocují protichůdná prohlášení USA a Íránu ohledně mírových jednání na Blízkém východě.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Denní kalendář událostí

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Tradingové analýzy a zprávy

Forex sentiment 29.6.2026

Swingové obchodování USD/JPY 29.6.2026

Swingové obchodování AUD/USD 29.6.2026

Swingové obchodování EUR/USD 29.6.2026

Swingové obchodování zlata 29.6.2026

Ceny ropy se dál zvyšují, Brent přidává skoro procento

Komora: Česká ekonomika letos vzroste o 2,1 pct

FCA upozorňuje na několik nelegálních brokerů a společností

Index Russell 2000 - Intradenní výhled 29.6.2026

VIDEO: 🔴 Elon Musk to spustil 🚀 | Zlato čekají těžké časy 💥 | Největší firmy jsou kvůli AI bez peněz 😱

Forex sentiment 29.6.2026

Swingové obchodování USD/JPY 29.6.2026

Swingové obchodování AUD/USD 29.6.2026

Swingové obchodování EUR/USD 29.6.2026

Swingové obchodování zlata 29.6.2026

Ceny ropy se dál zvyšují, Brent přidává skoro procento

Komora: Česká ekonomika letos vzroste o 2,1 pct

FCA upozorňuje na několik nelegálních brokerů a společností

Index Russell 2000 - Intradenní výhled 29.6.2026

VIDEO: 🔴 Elon Musk to spustil 🚀 | Zlato čekají těžké časy 💥 | Největší firmy jsou kvůli AI bez peněz 😱

Blogy uživatelů

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

Forexové online zpravodajství

🎥 Dvě čísla & Máme přijmout euro?

Nová AI infrastruktura pro vlády. Palantir a Nvidia míří na vládní operační systémy 🚨

Comcast oznámil plán rozdělení společnosti

Trump oznamuje zítřejší jednání s Íránem v Dauhá 🚢

Microsoft zažívá nejhorší měsíc od dot-com krize 📉

„Rammmagedon“ končí u soudu: antimonopolní žaloba a investice v Koreji

Analýza a prognóza ceny EUR/USD

Rocket Lab kupuje Iridium: Vzniká nový lídr vesmírné infrastruktury?

Dohoda za 13,5 miliardy dolarů může změnit trh stavebních materiálů 🪨 Martin Marietta má spojit síly s Lhoist North America

Eurozóna: Spotřebitelská důvěra v červnu dle konečných dat na -17,7 b.

🎥 Dvě čísla & Máme přijmout euro?

Nová AI infrastruktura pro vlády. Palantir a Nvidia míří na vládní operační systémy 🚨

Comcast oznámil plán rozdělení společnosti

Trump oznamuje zítřejší jednání s Íránem v Dauhá 🚢

Microsoft zažívá nejhorší měsíc od dot-com krize 📉

„Rammmagedon“ končí u soudu: antimonopolní žaloba a investice v Koreji

Analýza a prognóza ceny EUR/USD

Rocket Lab kupuje Iridium: Vzniká nový lídr vesmírné infrastruktury?

Dohoda za 13,5 miliardy dolarů může změnit trh stavebních materiálů 🪨 Martin Marietta má spojit síly s Lhoist North America

Eurozóna: Spotřebitelská důvěra v červnu dle konečných dat na -17,7 b.

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

EURUSD - Denní a intradenní výhled: Evropské měny pod vlivem dění na Ukrajině

Ranní zpráva z finančního trhu: Zprávy a události

Ranní komentář: Výsledky Palantiru, růst Kenvue, spolupráce Amazonu s Open AI

Pražský index PX (CZKCASH) opět v plusu, roste také technologický US100

Forex: Senátem potvrzený nový šéf Fedu čelí zrychlující inflaci a dolar čeká na jeho reakci

JD.com hlásí nejrychlejší růst tržeb za poslední roky

Podvodníci mají svůj svátek. Jmenuje se Black Friday

VIDEO: Akcie Palantiru výrazne klesajú

Microchip Technology posiluje spolupráci s Taiwan Semiconductor Manufacturing Company

Jak obchodovat měnový pár EUR/USD dne 2. října? Jednoduché tipy a obchodní analýza pro začátečníky

EURUSD - Denní a intradenní výhled: Evropské měny pod vlivem dění na Ukrajině

Ranní zpráva z finančního trhu: Zprávy a události

Ranní komentář: Výsledky Palantiru, růst Kenvue, spolupráce Amazonu s Open AI

Pražský index PX (CZKCASH) opět v plusu, roste také technologický US100

Forex: Senátem potvrzený nový šéf Fedu čelí zrychlující inflaci a dolar čeká na jeho reakci

JD.com hlásí nejrychlejší růst tržeb za poslední roky

Podvodníci mají svůj svátek. Jmenuje se Black Friday

VIDEO: Akcie Palantiru výrazne klesajú

Microchip Technology posiluje spolupráci s Taiwan Semiconductor Manufacturing Company

Jak obchodovat měnový pár EUR/USD dne 2. října? Jednoduché tipy a obchodní analýza pro začátečníky

Blogy uživatelů

Evropská konkurence pro Teslu?

Dochádza už dolarojenu para?

Zlato čekají těžké časy

Další vývoj zlata po nejhorším měsíci za 4 roky

Analýza 9.10.2018: Dvakrát zaujímavé RRR

Jak reagovat na neočekávané tržní události?

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Praktická ukázka: Dva pěkné shorty

INVESTIČNÍ GLOSA: Bitcoin znovu vypekl s analytiky. Roste moc brzy a nikdo neví proč

Aké cieľovať ZHODNOTENIE?

Evropská konkurence pro Teslu?

Dochádza už dolarojenu para?

Zlato čekají těžké časy

Další vývoj zlata po nejhorším měsíci za 4 roky

Analýza 9.10.2018: Dvakrát zaujímavé RRR

Jak reagovat na neočekávané tržní události?

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Praktická ukázka: Dva pěkné shorty

INVESTIČNÍ GLOSA: Bitcoin znovu vypekl s analytiky. Roste moc brzy a nikdo neví proč

Aké cieľovať ZHODNOTENIE?

Vzdělávací články

Proč vzniká stále více crypto prop firem?

Technologie v Prop Tradingu

Jak ovládat emoce při tradingu

Jak může stres traderům pomoci

Jak obchodovat „Price Action“ (2. díl)

ICT trading - Smart Money strategie (1. díl)

Hlavní ekonomické události v roce 2021

Jak se bránit frustraci z tradingu?

Porozumění strachu a chamtivosti v obchodování

Obchodování Price Action – Inside Bar

Proč vzniká stále více crypto prop firem?

Technologie v Prop Tradingu

Jak ovládat emoce při tradingu

Jak může stres traderům pomoci

Jak obchodovat „Price Action“ (2. díl)

ICT trading - Smart Money strategie (1. díl)

Hlavní ekonomické události v roce 2021

Jak se bránit frustraci z tradingu?

Porozumění strachu a chamtivosti v obchodování

Obchodování Price Action – Inside Bar

Tradingové analýzy a zprávy

Swingové obchodování zlata 29.6.2026

Japonský jen zůstává slabý a dolar klesá před údaji o inflaci ve Spojených státech

EK: Rozpočtové plány většiny zemí EU splňují požadavky

Zlato - Intradenní výhled 29.6.2026

Zlato - Intradenní výhled 8.7.2019

Swingové obchodování EUR/USD 29.6.2026

Swingové obchodování USD/JPY 29.6.2026

Zlato - Intradenní výhled 16.8.2022

EUR/JPY se přibližuje k supportu obchodního pásma, býci jsou na pozoru

Ranní zpráva pro tradery: Co se děje na finančních trzích 20.12.2023

Swingové obchodování zlata 29.6.2026

Japonský jen zůstává slabý a dolar klesá před údaji o inflaci ve Spojených státech

EK: Rozpočtové plány většiny zemí EU splňují požadavky

Zlato - Intradenní výhled 29.6.2026

Zlato - Intradenní výhled 8.7.2019

Swingové obchodování EUR/USD 29.6.2026

Swingové obchodování USD/JPY 29.6.2026

Zlato - Intradenní výhled 16.8.2022

EUR/JPY se přibližuje k supportu obchodního pásma, býci jsou na pozoru

Ranní zpráva pro tradery: Co se děje na finančních trzích 20.12.2023

Témata v diskusním fóru

EUR/USD

Price Action Trading Jakuba Hodana

Výběr z nedělní přípravy: Měnové páry USD/JPY a GBP/CHF

Jak využít index peněžních toků (MFI) na forexu

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Umění diverzifikace v tradingu

Nejhlubší pokles za řadu měsíců šel ruku v ruce s růstem volatility

Hedging jako efektivní forma ochrany před ztrátou

Akcie jsou nejdražší za 16 let

Akcie, které se vyplatí sledovat v roce 2020: Delta Air Lines, HP, Morgan Stanley

EUR/USD

Price Action Trading Jakuba Hodana

Výběr z nedělní přípravy: Měnové páry USD/JPY a GBP/CHF

Jak využít index peněžních toků (MFI) na forexu

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Umění diverzifikace v tradingu

Nejhlubší pokles za řadu měsíců šel ruku v ruce s růstem volatility

Hedging jako efektivní forma ochrany před ztrátou

Akcie jsou nejdražší za 16 let

Akcie, které se vyplatí sledovat v roce 2020: Delta Air Lines, HP, Morgan Stanley

reklama