Ticker Tape by TradingView

reklama

reklama

reklama

reklama

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 9.9.2019

SHRNUTÍ

- S&P 500 navazuje na růst z předchozího týdne

- USA a Čína by měly od října opět usednout k jednacímu stolu

- Série makrodat – výroba pod odhady, služby nad odhady

- Politika: Johnson ztratil majoritu, Itálie má novou vládu

- Čína uvolňuje měnovou politiku: snížení povinných minimálních rezerv o 50 bps

- Čínské exporty za srpen zpomalily navzdory očekáváním růstu

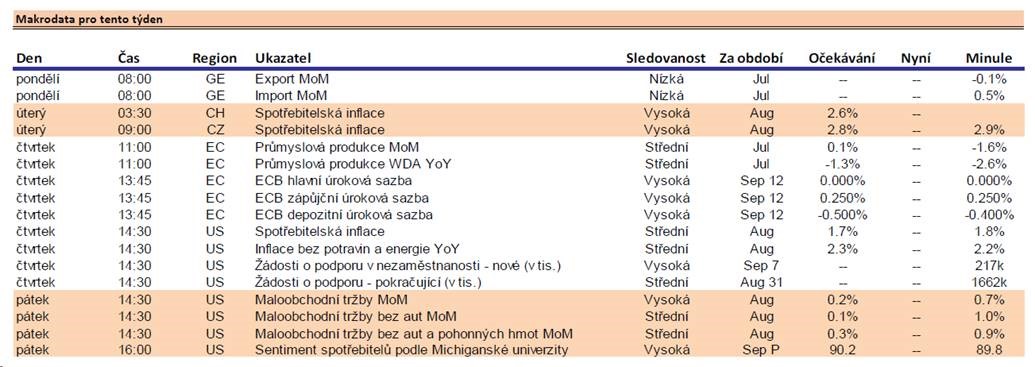

- Nejdůležitější událostí ECB (čtvrtek): od té se očekává razantní akce (nižší sazby i QE)

- USA: inflace (čtvrtek), maloobchodní tržby (pátek)

- ČR: v úterý bude zveřejněna inflace

Výhled

Akciové indexy v pevninské Číně dnes rostou v reakci na opatření PBoC snížit povinné minimální rezervy pro banky o 50bps. Americké futures rovněž v plusu

ECB

Zasedání ECB ve čtvrtek lze považovat za klíčovou událost následujícího týdne. Od frankfurtské instituce se hodně očekává. Trh počítá s redukcí sazeb hlouběji do záporného teritoria se 100% pravděpodobností. Otázkou zůstává, zda se ECB uchýlí ke snížení o 10 bps (šance asi 54%) nebo o 20 bps (46% pravděpodobnost). Aktuální negativní výnosy na vládních dluhopisech v eurozóně, jejichž celkový objem se vyšplhal na 9 bilionů dolarů, signalizují, že trhy očekávají obnovení QE a to až v objemu €40 mld. měsíčně. Přitom Draghi čelí v tomto směru značné opozici. Pokud by k obnovení programu nákupu aktiv nedošlo, znamenalo by to pro trhy negativní překvapení. Rovněž se povedou jednání o úlevě bankám, jelikož politika ultra-nízkých sazeb vede k erozi marží finančních domů.

Čína – zahraniční obchod

Překvapivý pokles exportů v srpnu. Ty se meziročně zmenšily o 1%, zatímco trh očekával růst okolo 2%. Většina analytiků očekávala, že se projeví efekt předzásobení (před zavedením zářijových cel) a tak by měl export na meziroční bázi zůstat v teritoriu expanze. V červenci čínské vývozy vzrostly o 3,3%. Data naznačují, že si obchodní konflikt neúprosně vybírá svou daň. Běžný účet skončil v přebytku $35 miliard, zatímco trh očekával $44 miliard. Meziměsíčně se tento ukazatel rovněž zhoršil ($45 mld. za červenec). Čínská centrální banka minulý týden provedla určité uvolnění měnové politiky, které by mělo v následujících měsících ekonomické aktivitě pomoci.

Makrodata

Tento týden nás čeká opět série důležitých makrodat. Za zmínku stojí zejména americká jádrová inflace. Ceny bez vlivu potravin a energií by měly meziročně expandovat tempem 2,3%. Minulý měsíc tento údaj trhy překvapil, když vyšel na úrovni 2,2% a překonal tak tržní konsensus. Právě inflace může představovat jeden z klíčových faktorů pro rozhodnutí Fedu o dalším směřování monetární politiky. Zasedání se koná 18.9.

Ohlédnutí

Index S&P posílil minulý týden o 1,8 %, a předvádí tak druhý růstový týden v řadě. Eurostox 600 přidal 2,0 %. Euro proti USD minulý týden zhodnotilo o 0,4% na 1,1035. Česká koruna minulý týden apreciovala na EUR/CZK 25,83 z EUR/CZK 25,95. Proti dolaru koruna posílila na CZK/USD 23,412, před týdnem byla na CZK/USD 23,6225.

Obchodní válka

Od prvního září vešla v platnost další cla. Poté však došlo k určitému uklidnění. Obě strany si uvědomují zhoubný dopad obchodní války na ekonomiku. Proto se dohodly od října opět usednout k jednacímu stolu. Aby však v jednáních nastal průlom, musely by obě země ukázat ochotu ke kompromisům. To se zatím nejeví jako reálné, jelikož žádná z velmocí nechce ztratit tvář. Proto můžeme očekávat, že jednání budou velmi komplikovaná a potrvá delší dobu, než se Čína a USA dostanou do stadia, ve kterém se nacházely v letošním dubnu (velmi blízko dohodě).

Brexit

Boris Johnson ztratil většinu v parlamentu kvůli přeběhlíkům z Konzervativní strany. Pravděpodobnost tvrdého Brexitu tak klesá. Libra vůči USD posiluje k úrovním okolo 1,23.

Itálie

Nástup koalice Hnutí pěti hvězd a Demokratické strany. Matteo Salvini odchází do opozice. Trhy oceňují, že klíčová místa v nově vzniklém vládním kabinetu obsazují tradiční představitelé Demokratické strany. Lze tedy očekávat hladší průběh vyjednávání s Bruselem. Soudržnost koalice otestují vyjednávání o rozpočtu na rok 2020.

Makrodata

Během minulého týdne zveřejněna série makrodat napříč kontinenty. Ta zatím potvrzují zaběhlý vzorec pro letošní rok: pozitivně překvapují data ze sektoru služeb, naopak jako znepokojující se jeví čísla z výroby. Například v USA skončilo výrobní PMI za srpen na úrovni 49,1, což je nejníže od ledna 2016 a zároveň horší než očekávání (51,3). Navíc klíčová komponenta, nové objednávky, se dostala na 47,2 nebo-li nejnižší hodnotu od června 2012. Naproti tomu PMI mimo-výroby se vyšplhalo na úroveň 56,4 (odhad 54), což představuje nejvyšší číslo od letošního března. Podobná situace i v Německu, výroba 43,5 (pod konsensem), služby 54,8 (nad konsensem).

Čína

Centrální banka oznámila blán snížit povinné minimální rezervy pro banky o 50 bps. Peněžní ústavy tak budou moci poskytovat více úvěrů. Efektivně by mělo dojít k nárůstů úvěrů o $126 mld. Dodatečná likvidita by měla pomoci částečně odvrátit nepříznivé dopady obchodního konfliktu.

Týdenní Makrokalendář

Tomáš Pfeiler

Cyrrus

Klíčová slova: Brexit | Čína | Akciové indexy | Inflace | USA | Koruna | Česká koruna | Politika | Export | Zahraniční obchod | Maloobchodní tržby | EUR/CZK | Sazby | Centrální banka | ECB | Euro | Futures | Likvidita | S&P 500 | Ukazatel | Banky | EUR | USD | Indexy | PBOC | Zasedání ECB | Pravděpodobnost | Uvolnění měnové politiky | Makrokalendář | CZK/USD | Makrodata | Index | Průlom | Banka | Běžný účet | Cyrrus | CZK | Jádrová inflace | Libra | Trh | Itálie | Tržby | QE | Čínská centrální banka | S&P | Výhled | Konsensus | Výnosy | Očekávání | Obchodní války | Obchodní válka | Boris Johnson | Týdenní makrokalendář | Obchodní konflikt | Americké futures | Tomáš Pfeiler |

Čtěte více

-

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 7.2.2022

Aktuálně vidíme na trzích značné cenové pohyby. Ty souvisí s vyprchávající likviditou. Rostou tak bid-ask spready. V případě některých cenných papírů se setkáváme s nedostatečnou nabídkou. V prostředí zvýšené volatility někteří market-makeři opouští trh. Tato menší nabídka cenných papírů pak vede ke zvýšeným nákladům na obochodávní. Zároveň dokáží relativně nízké objemy obchodů vyvolat citelné cenové pohyby. Volatilita a likvidita se tak vzájemně ovlivňují a vytváří začarovaný kruh. Rozkolísání trhů pomáhá i extrémní aktivita na opčním trhu. Ten si oblíbili retailoví investoři, kteří prostřednictvím krátkých opcí (tj. vysoce spekulativních) sází na výkonnost trhů. V pozadí zvýšené volatility se skrývá jestřábí obrat Fedu, kdy většina investorů zápasí s tím, jak správně zacenit měnící se monetárně politické prostředí. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 7.6.2021

Na akciích menších problémových firem stále viditelná zvýšená rozkolísanost. Nicméně horší report z US trhu práce a pravděpodobný benevolentnější postoj Fedu vedly k posílení indexů a tím pádem i redukci celkové volatility. Akcie AMC v pátek ztrácely -6,7 % a v rozšířeném obchodování odepsaly dalších 14,8 %. Zvýšená aktivita na meme akciích zřejmě přetrvá i v následujících týdnech. Ve střednědobém horizontu je však určitá korekce takřka nevyhnutelná. Co se kryptoměn týče, nejznámější virtuální mince, bitcoin, stále přešlapuje na místě. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 7.9.2020

Propad trhů kromě klasické korekce na technologických titulech souvisí i s aktivitou na opčním trhu. Patrná výrazná převaha call opcí - na indexu S&P 500 se hodnota poměru nakupovaných prodejních a kupních opcí propadla na 0,4, což představuje nejslabší úroveň za cca měsíc a půl. V případě individuálních technologických akcií, např. Apple, propadla hodnota ukazatele na mnohaletá minima. Nákupy call opcí hnaly technologické akcie dále nahoru. Dále platí, že banky, od kterých investoři opce nakupují se zajišťují prostřednictvím nákupů podkladových akcií. Tyto mechanismy brutální cenový vzestup trhů umocňovaly. Jedním z klíčových hráčů se ukázala japonská Softbank, která nakoupila opce v hodnotě asi $4 mld. přičemž hodnota podkladových akcií, dosáhla $30 mld. V posledních týdnech se objem obchodů s opcemi ztrojnásobil, což svědčí o horečnaté spekulativní aktivitě. Mnozí investoři považovali za varovný signál růst akcií doprovázený růstem VIXu – VIX totiž standardně roste pokud trhy ztrácí. V následujících dnech tak na trzích přetrvá zvýšená rozkolísanost. Fakt, že technologické akcie nehnala nahoru důvěra investorů, ale spekulace s opcemi, může taktéž vyvolat tlak na pokles. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 8.2.2021

V očkování nastává určitý progres, celkově však proces stále pokulhává za původními plány. Vidíme, že EU stále zaostává za USA. V Izraeli data ukazují, že vzhledem k proočkovanosti výrazně klesá podíl hospitalizovaných ve věkové kategorii nad 60 let. Hrozbu představují nové mutace koronaviru. Vůči těm nejsou některé vakcíny efektivní. Pokud by se nové mutace rychle šířily, znamenalo by to delší trvání opatření společenského distancování. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 8.6.2020

Ve středu zasedá Fed. Na posledním zasedání vyloučil guvernér Powell záporné sazby. Aktuálně zřejmě nelze očekávat navýšení stimulů. Fed se nyní například podílí i na nákupech dluhopisů, jejichž rating se nachází ve spekulativním stupni. Někteří pozorovatelé očekávají, že by americká centrální banka mohla přijít s tzv. forward guidance. Ta by mohla být navázaná na zaměstnanost nebo inflaci. Např. sazby zůstanou na současných úrovních, dokud americká ekonomika nedosáhne plné zaměstnanosti. Dalším krokem může být tzv. kontrola výnosové křivky. Fed by se zavázal svými nákupy udržovat dluhopisové výnosy na určité úrovni, dokud se nezaměstnanost či inflace nedostanou na konkrétní úrovně. Vzhledem k tomu, že zatím nebyla schválena forward guidance, jeví se kontrola výnosové křivky pravděpodobnější na dalších zasedáních. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 8.7.2019

V pátek vyšla lepší než očekávaná data z amerického trhu práce: bylo vytvořeno 224 000 nových pracovních míst, zatímco trh očekával vytvoření pouze 160 000 pracovních míst. Data naznačují, že americký pracovní trh zůstává robustní a květnovou hodnotu (72 000) lze považovat spíše jednorázový výkyv, nikoliv změnu trendu. Nicméně na tento pozitivní údaj o americké ekonomice reagovaly trhy negativně. Důvodem je Fed. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 9.01.2023

Během minulého týdne burzy rostly. S&P 500 přidal 1,4 %. Nyní se SPX obchoduje cca 19 % pod svým historickým maximem, kterého dosáhl začátkem roku 2022. Volatilita sice klesla, stále se však nachází nad psychologickou hranicí 20 bodů. Evropské akcie přidaly 4,6 %, což představuje nejlepší vstup do nového roku od 2009. Minulý týden poslala trhy nahoru především makrodata. Zejména inflace v eurozóně a americké payrolls poskytly naději, že by ECB a Fed nemusely utahovat politiky až tak agresivně. Rizika vnímáme nakloněna směrem dolů, jelikož k dosažení 2% inflačního cíle zbývá dlouhá cesta. Zároveň platí, že kurzy akcií dostatečně nereflektují ekonomické zpomalování, ke kterému během letoška dojde. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 9.12.2019

Ve středu se uskuteční zasedání americké centrální banky. Pravděpodobnost snížení sazeb se na tomto zasedání blíží nule. To koresponduje se slovy Jeroma Powella o pauze v uvolňování. Americká centrální banka nebude více uvolňovat měnovou politiku s ohledem na robustní spotřebu domácností a rekordně nízkou nezaměstnanost. Nadpoloviční šance „cutu“ až na červencovém zasedání. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 9.3.2020

Cenová válka mezi Ruskem a Saudskou Arábií srazila cenu ropy o více než 30%, což představuje nejvýraznější jednodenní pokles od roku 1991. Rusko v pátek nepřistoupilo na plánované snížení produkce kartelu OPEC. Saudská Arábie na kroky Ruska reagovala navýšením své produkce. Arabská země si tento odvážný, avšak riskantní, krok může dovolit, jelikož těží ropu s velmi nízkými náklady. Tyto události vyvolaly prudký pád akcie. Stoxx Europe 600 vykazuje vzhledem k vysokému zastoupení ropných firem pozitivní korelaci s ropou. Dalším důvodem jsou obavy z možných defaultů dluhopisů menších energetických firem. K prudkému roztažení kreditních prémií došlo již v minulém týdnu, proto má aktuální situace na ropě tak široké dopady. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 9.8.2021

Společnost ByteDance, majitel TikTok, oznámila plán IPO na hongkongské burze a to navzdory nepříznivému regulatornímu prostředí. Primární emise akcií by se mohla uskutečnit během 4Q21, případně začátkem příštího roku. Toto IPO bude čelit řadě regulatorních překážek. Vzhledem k počtu uživatelů budou čínské autority rozhodovat o tom, zda úpis povolí. Nicméně jde o určitý znak, že čínské firmy zcela neopouští kapitálový trh. -

Ranní souhrn (08.05.2025)

Wall Street uzavřela včerejší seanci v zelených číslech navzdory nevýraznému tónu Jeromeho Powella na tiskové konferenci po zasedání FOMC (DJIA: +0,7 %, S&P500: +0,4 %, Nasdaq: +0,3 %, Russell2000: +0,3 %). -

Ranní souhrn (18.12.2025)

Asijsko-pacifická seance se nesla ve znamení smíšených nálad, i když výrazně lepších než na konci včerejší hotovostní seance na Wall Street. Čínské indexy vzrostly o 0,10–0,40 %, japonský JP225 klesl o 0,20 % a singapurský SG20cash získal 0,07 %. -

Ranní souhrn (24.12.2025)

Americké indexy uzavřely s mírnými zisky. Nasdaq100 vzrostl o 0,5 %. Nového historického maxima na závěru dosáhl index S&P 500, který po růstu o 0,4 % ukončil seanci na 6 909 bodech. -

Ranní studená sprcha pro konzervativce

Evropská centrální banka (ECB) na čtvrtečním zasedání přes noc ponechala svou sazbu pro bankovní vklady, která je v současnosti jejím primárním nástrojem mezi sazbami, na úrovni minus 0,40 procenta. Hlavní refinanční sazba, která určuje cenu úvěrů v ekonomice, zůstala beze změny na 0,00 procenta a zápůjční úroková sazba - čili denní sazba pro půjčky komerčním bankám na jeden den - setrvala na 0,25 procenta. Prezident Evropské centrální banky ve čtvrtek vypustil ze svého komentáře k ekonomickému výhledu eurozóny dlouhotrvající zmínku o rizicích "na spodní straně" a namísto toho uvedl, že rizika jsou nyní "všeobecně vyvážená", což je odrazem rychlejšího ekonomického růstu eurozóny. Dále uvedl, že jádrová inflace zůstává tlumená a bude se zvedat pouze postupně. ECB také změnila vyjádření ohledně úrokové sazby. Místo původně uváděné možnosti dalšího snížení úrokových sazeb, je bude držet na současné úrovni po dlouhou dobu a výrazně za horizont nákupů aktiv. -

Ranní tržní analýza 25.9.2018

US indexy: DJIA a S&P500 v pondělí mírně oslabily, i díky platnosti nových cel (ke včerejšímu dni 24.9.) na importované zboží z USA do Číny ve výši 60 miliard USD. Po technické stránce stále zůstávají v uptrendu a větší korekce není zatím na obzoru. -

Ranní videokomenář: Trhy se úspěšně brání větším výprodejům, dnes výsledky z výrobního sektoru

Akciové indexy si v minulém týdnu své ceny dokázaly podržet, a to navzdory špatné situaci v evropském bankovním sektoru, která dál doléhá především na akcie finančních institucí. Nálada na trzích ale po minulém týdnu zůstává stabilizovaná, což dokazuje hlavně nízká úroveň implikované volatility, která zároveň naznačuje, že zatím akciové indexy nemají důvod k větším a dlouhodobějším výprodejům. Dnešek přinese ze zajímavých dat hlavně výsledky PMI a ISM indexu, které napoví více o situaci v evropském a americkém výrobním sektoru. -

Ranní videokomentář: Akcie bez problémů udržují zisky, EURUSD dál na dosah 1,14

Minulý týden byl na většině trhů hlavně o novém makru, když jsme se dočkali výsledků PMI/ISM z Evropy a z USA a také důležitých statistik z amerického trhu práce. Americká data a čísla z eurozóny nijak nevybočovala a mírným zklamáním byly tak hlavně výsledky z Británie, které nakonec negativně dolehly na britskou libru. Nálada na trzích ale jinak byla docela pozitivní a například akciové indexy si své vysoké ceny dál bez problémů udržovaly. Tento týden jsme zvědavi hlavně na projev Janet Yellenové, zasedání Bank of Canada a na další sérii dat z USA. Vše podstatné nás ale čeká až v druhé polovině týdne, takže od začátku tohoto týdne očekáváme spíše pomalý a klidný průběh. -

Ranní videokomentář: Akcie dál rostou, Fed by měl dnes po roce znovu zvýšit úrokové sazby

Na trzích se drží pozitivní nálada díky které akciové indexy v Evropě i v USA dokážou růst i navzdory absenci důležitých fundamentů. Dnešek ale po dvou dnech první významný fundament konečně přinese, když bude o úrokových sazbách rozhodovat večer americká centrální banka. Trhy nic jiného než růst sazeb nečekají a tak bude klíčový hlavně doprovodný komentář a následná tisková konference Janet Yellenové, která by mohla udat směr dalšímu vývoji měnové politiky a tedy i americkému dolaru. -

Ranní videokomentář: Akcie dál stabilní na zvýšených úrovních, růst dolaru výrazně zpomalil

Včerejší seance se na akciových trzích nesla opět v klidném režimu a na nízké volatilitě. Zajímavější byly tentokrát dluhopisy, jejichž výnosy se zejména v Evropě začaly propadat, díky čemuž již kompletně zlikvidovaly zisky, které nabraly začátkem tohoto týdne. Dopad na měnový trh však byl jen zanedbatelný a z hlavních světových měn stál za pozornost jen kanadský dolar, který po dvou bolestivých dnech začal konečně růst, když mu pomohl růst cen ropy. Dnešek bude na data opět poměrně chudý a obchodování by mělo na většině trhů probíhat v podobném duchu jako doposud. -

Ranní videokomentář: Akcie dál v naprostém klidu a beze strachu, nový týden bude hlavně o Fedu

Máme za sebou zajímavý týden, který kromě nového makra nabídl také zasedání Evropské centrální banky. Ta dokázala uklidnit situaci na euru, které zpevňovalo na většině měnových párů. Dařilo se ale také dolaru, který zůstává i nadále velmi silný, a to zejména díky výhledu pro americké úrokové sazby, které by měly podle názoru trhu růst s téměř 100% jistotou už tuto středu. Nový týden bude hlavně o Fedu, i když se dočkáme i řady důležitých makrodat a na řadu přijdou ve středu také volby v Nizozemsku.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Denní kalendář událostí

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

Tradingové analýzy a zprávy

FCA varuje před brokerem ALGORIXTRADER

Index Russell 2000 - Intradenní výhled 9.7.2026

NZD/USD - Intradenní výhled 9.7.2026

GBP/JPY - Intradenní výhled 9.7.2026

EUR/JPY - Intradenní výhled 9.7.2026

EUR/GBP - Intradenní výhled 9.7.2026

Export z Německa se v květnu díky prudkému růstu vývozu do USA překvapivě zvýšil

USD/CAD oslabil do klíčové nákupní zóny, čeká nás odraz nebo průlom?

Bitcoin - Intradenní výhled 9.7.2026

Index DAX - Intradenní výhled 9.7.2026

FCA varuje před brokerem ALGORIXTRADER

Index Russell 2000 - Intradenní výhled 9.7.2026

NZD/USD - Intradenní výhled 9.7.2026

GBP/JPY - Intradenní výhled 9.7.2026

EUR/JPY - Intradenní výhled 9.7.2026

EUR/GBP - Intradenní výhled 9.7.2026

Export z Německa se v květnu díky prudkému růstu vývozu do USA překvapivě zvýšil

USD/CAD oslabil do klíčové nákupní zóny, čeká nás odraz nebo průlom?

Bitcoin - Intradenní výhled 9.7.2026

Index DAX - Intradenní výhled 9.7.2026

Blogy uživatelů

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Forexové online zpravodajství

US Open: Wall Street se odráží vzhůru, zatímco AI a polovodiče zastiňují obavy kolem Íránu

Magnificent Seven ztrácí dech a Wall Street začíná znervózňovat ⚠️

🔴 Wall Street Open Extra: Krypto focus, eskalace v Íránu a výsledková sezóna za dveřmi

Ropa na blockchainu? 🛢️ Startup chce z barelu udělat kryptoaktivum ⚡

USA: Nové žádosti o podporu v nezaměstnanosti k 4. červenci na 215 tis.

Americký trh práce zůstává pevný, nové žádosti o podporu opět klesly

Vše, co potřebujete vědět o nadcházející výsledkové sezóně!

PepsiCo zveřejnil výsledky za 2Q, organické tržby zaostaly za odhady, celoroční výhled potvrzen

Výrobní sektory v květnu oslabily, solidní exportní výkon ale pokračoval

Válka na Blízkém východě dusí trh s plynem, světová poptávka má znovu klesnout 📉

US Open: Wall Street se odráží vzhůru, zatímco AI a polovodiče zastiňují obavy kolem Íránu

Magnificent Seven ztrácí dech a Wall Street začíná znervózňovat ⚠️

🔴 Wall Street Open Extra: Krypto focus, eskalace v Íránu a výsledková sezóna za dveřmi

Ropa na blockchainu? 🛢️ Startup chce z barelu udělat kryptoaktivum ⚡

USA: Nové žádosti o podporu v nezaměstnanosti k 4. červenci na 215 tis.

Americký trh práce zůstává pevný, nové žádosti o podporu opět klesly

Vše, co potřebujete vědět o nadcházející výsledkové sezóně!

PepsiCo zveřejnil výsledky za 2Q, organické tržby zaostaly za odhady, celoroční výhled potvrzen

Výrobní sektory v květnu oslabily, solidní exportní výkon ale pokračoval

Válka na Blízkém východě dusí trh s plynem, světová poptávka má znovu klesnout 📉

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

VIDEO: Poptávka po rizikových aktivech stále roste, S&P nad hranicí 1 400b.

EUR/USD: Jednoduché tipy na obchodování dne 7. října pro začínající obchodníky. Analýza forexových obchodů

To nejhorší je za námi? Investoři ožili a akcie strmě rostou

Analýza páru EUR/USD na 10. ledna 2023 – průraz zřetelně vymezeného obchodního pásma směrem nahoru

Nezaměstnanost v březnu opět klesla, pomohla zejména sezónnost

Proslovy amerických centrálních bankéřů v hledáčku investorů

Eurodolar se vrací pod 1,2600, koruna svou pozici téměř nemění

EURUSD: Jednoduché tipy na obchodování pro začínající obchodníky dne 12. listopadu (seance v USA)

EUR/USD: Plán obchodování během americké seance dne 8. listopadu (přehled vývoje dopoledního obchodování). Euro má problém dostat se nad úroveň 1,0792

EUR/USD: Jednoduché tipy na obchodování dne 5 prosince pro začátečníky – Analýza včerejšího vývoje obchodování na forexu

VIDEO: Poptávka po rizikových aktivech stále roste, S&P nad hranicí 1 400b.

EUR/USD: Jednoduché tipy na obchodování dne 7. října pro začínající obchodníky. Analýza forexových obchodů

To nejhorší je za námi? Investoři ožili a akcie strmě rostou

Analýza páru EUR/USD na 10. ledna 2023 – průraz zřetelně vymezeného obchodního pásma směrem nahoru

Nezaměstnanost v březnu opět klesla, pomohla zejména sezónnost

Proslovy amerických centrálních bankéřů v hledáčku investorů

Eurodolar se vrací pod 1,2600, koruna svou pozici téměř nemění

EURUSD: Jednoduché tipy na obchodování pro začínající obchodníky dne 12. listopadu (seance v USA)

EUR/USD: Plán obchodování během americké seance dne 8. listopadu (přehled vývoje dopoledního obchodování). Euro má problém dostat se nad úroveň 1,0792

EUR/USD: Jednoduché tipy na obchodování dne 5 prosince pro začátečníky – Analýza včerejšího vývoje obchodování na forexu

Blogy uživatelů

Závislost na grafech (4/4)

Praktická ukázka: Další čekání na falešný průraz?

Dolar sílí, ale Fed je ještě daleko

Povídání o trzích: Jak analytici XTB hodnotí výsledky Big techu?

Index PMI může v tradingu poskytnout výhodu na vaši stranu

Přehled zajímavých obchodních příležitostí pro 25. týden

Burzovní almanach: Co nám říká historie v týdnu 30. června - 6. července?

Jak připravit podklady pro tvorbu AOS (4. díl)

Jak připravit podklady pro tvorbu AOS (1. díl)

Jak připravit podklady pro tvorbu AOS (3. díl)

Závislost na grafech (4/4)

Praktická ukázka: Další čekání na falešný průraz?

Dolar sílí, ale Fed je ještě daleko

Povídání o trzích: Jak analytici XTB hodnotí výsledky Big techu?

Index PMI může v tradingu poskytnout výhodu na vaši stranu

Přehled zajímavých obchodních příležitostí pro 25. týden

Burzovní almanach: Co nám říká historie v týdnu 30. června - 6. července?

Jak připravit podklady pro tvorbu AOS (4. díl)

Jak připravit podklady pro tvorbu AOS (1. díl)

Jak připravit podklady pro tvorbu AOS (3. díl)

Vzdělávací články

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Čím se platí v KLDR? Severokorejský won si prošel reformou, která skončila popravou

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Daně na forexu a offshore

Velký souhrn statistik z Prop Tradingu

FXstreet.cz přináší rozhovor s ředitelem brokerské společnosti ActivTrades, která vstupuje na český a slovenský trh

RebelsFunding - prop trading firma, která válcuje FTMO

Jak by měl vypadat den začínajícího tradera, který nemá na obchodování čas

Forex: 10 nejobchodovanějších měn světa

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Čím se platí v KLDR? Severokorejský won si prošel reformou, která skončila popravou

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Daně na forexu a offshore

Velký souhrn statistik z Prop Tradingu

FXstreet.cz přináší rozhovor s ředitelem brokerské společnosti ActivTrades, která vstupuje na český a slovenský trh

RebelsFunding - prop trading firma, která válcuje FTMO

Jak by měl vypadat den začínajícího tradera, který nemá na obchodování čas

Forex: 10 nejobchodovanějších měn světa

Tradingové analýzy a zprávy

Turecko údajně našlo nové zásoby zemního plynu v Černém moři

VIDEO: 🔴 Devalvace měny 😱 | SpaceX - burzovní rekord 🚀 | Tohle jsme nezažili 26 let! 💣 | Jsme v bublině? 💥

Hang Seng - Intradenní výhled 24.1.2025

Ropa WTI - Intradenní výhled 15.4.2026

Index spekulativního sentimentu 9.4.2024

Forex trader Ondřej Hartman a jeho týdenní komentář (3.1.2022)

Forex: Koruna dál oslabuje vůči oběma hlavním světovým měnám

Index DAX tvoří nová historická maxima

Sentiment kvalifikovaných investorů 18.1.2021

Americký trh práce výrazně oživil

Turecko údajně našlo nové zásoby zemního plynu v Černém moři

VIDEO: 🔴 Devalvace měny 😱 | SpaceX - burzovní rekord 🚀 | Tohle jsme nezažili 26 let! 💣 | Jsme v bublině? 💥

Hang Seng - Intradenní výhled 24.1.2025

Ropa WTI - Intradenní výhled 15.4.2026

Index spekulativního sentimentu 9.4.2024

Forex trader Ondřej Hartman a jeho týdenní komentář (3.1.2022)

Forex: Koruna dál oslabuje vůči oběma hlavním světovým měnám

Index DAX tvoří nová historická maxima

Sentiment kvalifikovaných investorů 18.1.2021

Americký trh práce výrazně oživil

Témata v diskusním fóru

Americkej ekonomike sa darí, kríza v nedohľadne

EUR/USD

Švýcarské referendum rozhodne o zlatu, v očekávání bude i frank

Už se Trumpa nebojíme?

Bernanke pomohl akciím do zelených čísel. Dolar slábne, zlato stoupá

Jak (ne)vyhořet v tradingu?

Liga mistrů v tradingu na 5 = FOREX

Proč opět odevzdáváme své zisky?

Analýza Dow Jones, EUR/USD a akcií Tesla - co naznačí spotřebitelská inflace v USA?

Bitcoin nepotěšil i přes začátek ETF

Americkej ekonomike sa darí, kríza v nedohľadne

EUR/USD

Švýcarské referendum rozhodne o zlatu, v očekávání bude i frank

Už se Trumpa nebojíme?

Bernanke pomohl akciím do zelených čísel. Dolar slábne, zlato stoupá

Jak (ne)vyhořet v tradingu?

Liga mistrů v tradingu na 5 = FOREX

Proč opět odevzdáváme své zisky?

Analýza Dow Jones, EUR/USD a akcií Tesla - co naznačí spotřebitelská inflace v USA?

Bitcoin nepotěšil i přes začátek ETF

reklama