Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Proč česká vláda platí (skoro) nejvyšší úrok v EU... Vyšší než Bulhaři, Řekové, Chorvati, Slováci...

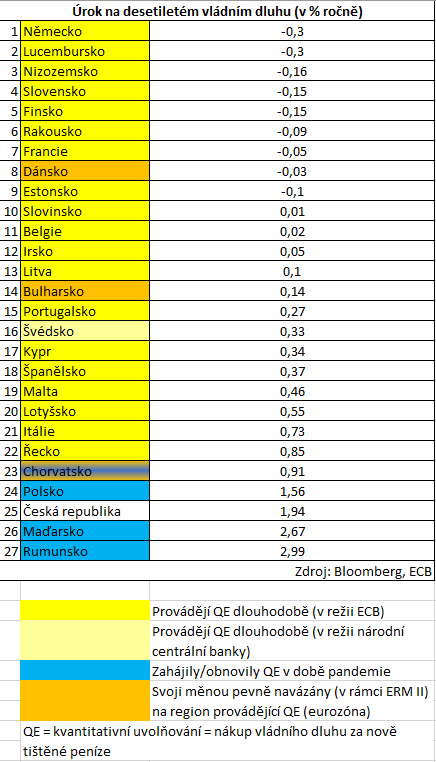

Česká vláda nyní čelí jednomu z nejvyšších úročení svého dluhu mezi všemi zeměmi EU. Za to, aby poskytli desetiletou půjčku, žádají mezinárodní investoři vyšší úrok už jen od vlády maďarské a rumunské (viz Obrázek 1 pod textem). V posledním zhruba měsíci se navíc Česko ocitá v historicky nebývalé situaci, kdy za svůj desetiletý dluh platí o více než dva procentní body než Slovensko (viz Obrázek 2 pod textem). Český desetiletý vládní dluh je tak úročen nejméně výhodně v porovnání s desetiletým dluhem slovenské vlády za celé období od rozdělení společné federace před skoro třiceti lety.

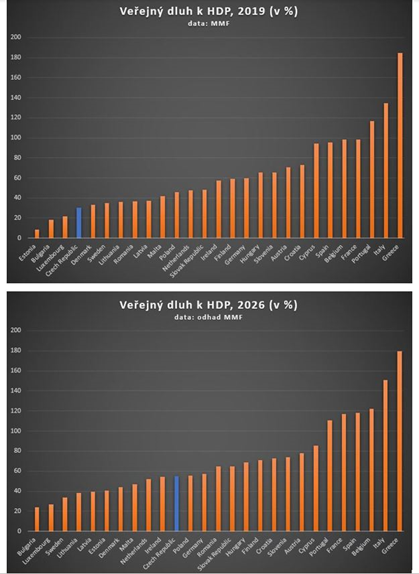

Poměrně vysoký úrok na českém vládním dluhu v kombinaci s citelně rostoucím zadlužením bezpochyby představuje problém. Ten dokumentuje i nejnovější prognóza Mezinárodního měnového fondu, zveřejněná minulý týden. Prognóza předpokládá, že do roku 2026 se veřejný dluh ČR zvýší z předpandemické úrovně 30,2 procenta HDP na 55 procent. Česko tak v pořadí nejméně zadlužených zemí EU klesne ze čtvrtého na jedenácté místo (viz Obrázek 3 pod textem). Vláda by proto měla co nejrychleji představit a naplňovat věrohodný plán ozdravování veřejných financí na léta 2022 až 2032. Jinak občanům hrozí postupné zhoršování jejich životní situace, dané například hůře dostupnou a méně kvalitní veřejnou zdravotní péčí, nedostatečným růstem důchodů či dalším zaostáváním školství.

To vše jsou však nyní z hlediska řadového občana stále poměrně vzdálené hrozby. Setrvačnost vývoje veřejných financí je ovšem značná, pročež je třeba je na úrovni správy veřejných financí začít řešit hned teď.

Část politiků a ekonomů ovšem už hned teď hovoří o „rozvratu veřejných financí“. K němu jistě můžeme dospět, je ovšem nezodpovědné mluvit o něm nyní. Protože prostě nejde o pravdivý popis reality. Pokud by byl, jsou nutně v rozvratu i veřejné finance zemí typu Německa, Finska či Rakouska. A také všech dalších zemí Visegrádské skupiny. Tyto jmenované země mají vesměs vyšší zadlužení než ČR dnes a budou jej mít dle zmíněné prognózy MMF nadále i v roce 2026. Už ani nemluvě o tom, že Česko i v roce 2026 bude stále zadluženo ani ne polovičně v porovnání s Portugalskem, Francií, Španělskem, Belgií, Itálií a Řeckem (viz Obrázek 3).

Navíc se v debatě o zadlužování a úrocích z dluhu zapomíná na zásadní věc. Česká republika je dnes prakticky jedinou, poslední zemí EU, která nepřistupuje k umělému stlačování úroku na svém dluhu prostřednictvím centrální banky (viz Obrázek 1).

Země eurozóny a Švédsko totiž už dlouhodobě provádějí kvantitativní uvolňování. Polsko a také Rumunsko a Chorvatsko začaly kvantitativně uvolňovat loni v době vrcholné pandemie, maďarská centrální banka svůj program odkupu aktiv za nově vytvářené peníze v té době obnovila. Dánsko, Bulharsko a Chorvatsko mají své měny pevně navázány na euro, neboť se nacházejí v „předpokoji“ pro přijetí eura, v systému ERM II. Bulharsko a Chorvatsko hodlají v řádu několika let jednotnou evropskou měnu přijmout (Dánsko má trvalou výjimku). Takže investoři do dlouhodobého dluhu těchto zemí mohou počítat právě s tím, že riziko menší, kolísavější národní měny nakonec zcela zmizí a úroky na dluhu sofijské i záhřebské vlády už bude stlačovat připravenost mocné monetární palebné síly Frankfurtu. Tato vyhlídka částečně stlačuje výnos bulharských či chorvatských dluhopisů už nyní, což zásadně přispívá k tomu, že zatímco úrok na desetiletém dluhu vlády ČR činí takřka dvě procenta, na dluhu Bulharska představuje jen 0,1 procenta, zatímco na chorvatském 0,9 procenta.

Česko bude pravděpodobně moci kvantitativně uvolňovat také, neboť možnost takového zásahu České národní bance trvale dává novela zákona o ČNB. Tu již schválila Sněmovna, koncem dubna by o ní měl jednat Senát.

Samozřejmě, malá otevřená ekonomika, jako je ta česká, si nebude moci dovolit tak rozsáhlé kvantitativní uvolňování, jaké provádí eurozóna. To však neznamená, že toto opatření pro ni zůstane zapovězené. Maďarsko, Rumunsko, ale i Polsko nebo Švédsko jsou oproti eurozóně také malé ekonomiky, které přitom kvantitativně uvolňují. V prvních třech jmenovaných zemích je inflace momentálně ještě výraznější než v Česku, v Polsku dokonce přesahuje 3,5 procenta. Ani to však tamní centrální bance nebrání, aby kvantitativně uvolňovala za účelem stlačení úroku na dluhu své vlády.

Ekonomové Yasin Mimir z norské centrální banky a Enes Sunel z OECD ve své nově zveřejněné studii (zde) analyzují dopad kvantitativního uvolňování v rozvíjejících se ekonomikách včetně polské, maďarské a rumunské. Dospívají k závěru, že v rozvíjející se ekonomice s volně plovoucím kursem a ukotvenými inflačními očekáváními objemově přiměřené kvantitativní uvolňování stlačí či alespoň (v době otřesu finančních trhů) stabilizuje úrok na vládním dluhu, aniž by zapříčinilo oslabení měny a zrychlení tempa inflace. Naopak, může zahrnovat protiinflační prvek. Jestliže totiž centrální banka odkupuje vládní dluh, zhodnocuje tím příslušné vládní dluhopisy v držení jednotlivých komerčních bank. Bankovní soustava je tak kapitálově silnější, atraktivní i pro zahraniční kapitál, jehož příliv upevňuje reálný směnný kurs, což ve výsledku působí protiinflačně.

Pandemická praxe poměrně malých, často rozvíjejících se ekonomik je pro Česko pozitivním signálem. Napovídá, že v případě potřeby bude moci také Česko i s korunou – jako poslední země EU – přistoupit ke stlačování úroku na vládním dluhu prostřednictvím centrální banky. Aniž by tím nepřípadně oslabilo měnu nebo zrychlilo inflaci.

To je tedy další důvod, proč není na místě hovořit o rozvratu veřejných financí ČR. Zároveň to ale nesmí být pobídkou jakékoli české vládě, aby otálela s ozdravením veřejných financí, či se dokonce nemístně zadlužovala.

Obr. 1: Česká vláda čelí třetímu nejvyššímu úroku na svém dluhu v celé EU. Česko jako jediné v EU neprovádí kvantitativní uvolňování, ani není měnou navázáno na region, jež jej provádí.

údaje k 9. 4. 2021

Obr. 2: Vláda ČR platí za desetiletý dluh nejvyšší úrok v porovnání s vládou slovenskou od rozpadu federace před takřka třiceti lety (zdroj: Bloomberg)

Obr. 3: ČR by do roku 2026 měla klesnout na 11. místo pořadí nejméně zadlužených zemí EU.

Lukáš Kovanda

Národní ekonomická rada vlády (NERV)

Hlavní ekonom, Trinity Bank

Klíčová slova: Kvantitativní uvolňování | Finance | Peníze | Inflace | OECD | HDP | Polsko | Daně | Ekonomové | Kapitál | Bloomberg | Centrální banka | Centrální banky | ERM | ERM II | Ekonomika | Euro | Eurozóna | MMF | Měny | Riziko | Výnos | ČNB | Banky | Dluhopisy | Investoři | EU | Ekonom | Lukáš Kovanda | Praxe | Banka | Eura | Maďarsko | Oslabení měny | Prognóza | Země EU | Země eurozóny | ROCE | Vláda ČR | Vládní dluhopisy | Česká vláda | Hlavní ekonom | Švédsko | Dánsko | Přijetí eura | Veřejný dluh | Mezinárodní investoři | Trinity Bank | Trinity | Maďarská centrální banka | Úrok | Prognózy | Úroky | NERV | Veřejné finance | Situace | Pandemie | Vyšší úrok | Bulharsko | Ekonomiky | Slovensko | Údaje | Novela zákona o ČNB | Novela zákona | Národní ekonomická rada vlády | Národní ekonomická rada vlády (NERV) | Zadlužení | ČR | Zahraniční kapitál | Chorvatsko | Česká republika | Zadlužování | Veřejný dluh ČR |

Čtěte více

-

Proč by Saúdská Arábie mohla zvýšit těžbu ropy a snížit ceny?

Saúdská Arábie, klíčový člen OPEC+, možná zvažuje otevření svých ropných “kohoutků” a zvýšení těžby ropy. Toto rozhodnutí by mohlo být reakcí na frustraci uvnitř aliance OPEC+, kde někteří členové nedodržují dohodnuté limity produkce. Pokud se Saúdská Arábie rozhodne pro zvýšení těžby, mohlo by to vést k výraznému poklesu globálních cen ropy. -

Proč by vyšší firemní daně v USA neměly investory příliš trápit

V loňském supervolebním roce vyhráli v USA demokraté na plné čáře. Mají svého prezidenta v Bílém domě a ovládli rovněž Kongres. Demokraté jsou známí zastánci větších státních zásahů do ekonomiky, a proto také prezident Joe Biden nyní představil ambiciózní investiční plán ve výši dvou bilionů dolarů na zlepšení veřejné infrastruktury. Někdo to ale musí zaplatit. Peníze na investice chce současná administrativa získat i zvýšením firemních daní. Měli by se investoři obávat nižších zisků? -

Proč cena bitcoinu raketově roste na 35 000 dolarů? 5 hlavních důvodů:

Cena bitcoinu poprvé od začátku května 2022 vzrostla nad 35 000 dolarů, k čemuž existuje řada důvodů, které přesahují pouhé spekulace. Toto je pět nejdůležitějších důvodů. -

Proč ceny ropy stále klesají?

Komentáře předsedy Federálního rezervního systému Jerome Powella vytvořily dodatečný tlak na ceny ropy, když uvedl, že do konce roku se očekávají další dvě zvýšení úrokových sazeb. -

Proč ceny ropy včera klesly?

Včera ceny ropy mírně klesly, když Úřad pro energetické informace oznámil, že zásoby se v posledním týdnu roku 2021 snížily o 2,1 milionu barelů. -

Proč ceny zlata klesají, když se situace na Ukrajině vyhrocuje? Měli bychom tento týden očekávat růst?

Předválečná atmosféra na Ukrajině je stále hlavním tématem světových médií. Defenzivní aktivum však již na znepokojivé titulky nereaguje rychlým růstem. Jaký je důvod? -

Proč CEO CrowdStrike investoval 300 milionů dolarů do stáje Mercedes F1

George Kurtz, spoluzakladatel a generální ředitel kyberbezpečnostní společnosti CrowdStrike, investoval přibližně 300 milionů dolarů, aby se stal menšinovým spoluvlastníkem týmu Mercedes-AMG Petronas Formula One. Tato transakce přitahuje pozornost nejen ve světě byznysu, ale i motorsportu. Investice proběhla prostřednictvím odkupu 15 % podílu společnosti Motorsport Invest Limited (MIL), která je řízena šéfem týmu Totem Wolffem a vlastní třetinu stáje. Kurtz tak získal zhruba 5 % podíl v celém týmu, čímž byla hodnota stáje oceněna na přibližně 6 miliard dolarů. -

Proč citelná česká inflace není zlé znamení

Růst cen v Česku ani po půl roce koronakrize nepolevuje. Ale je to stále ještě docela přijatelná daň za jen velmi pomalu rostoucí nezaměstnanost. -

Proč cukr v Česku zdražuje nejvíc v EU? Protože plyn, a odpověď má i největší švýcarská banka

Cukr v Česku zdražil letos v březnu nejvíce v zemích EU, meziročně o 98 procent. V EU jako celku to přitom bylo jen o 61 procent, vyplývá dále z dat Eurostatu. -

Proč česká reálná mzda zaostává?

Dnešní mzdy za čtvrtý kvartál pravděpodobně vykážou lehké zpomalení meziroční dynamiky (naše očekávání 6,0 % oproti 7,1 % v Q3 2023). I tak však jejich nominální růst zůstane nad dlouhodobým průměrem, který se pohybuje spíše lehce pod 5,0 %. Je tedy takový růst příliš vysoký? -

Proč české domácnosti v nárůstu spořivosti překonali i Němce?

Na přetrvávající vysokou míru úspor českých domácností v rámci středoevropského regionu jsme již několikrát upozorňovali a je zřejmé, že její výše je předmětem zájmu také centrálních bankéřů v ČNB. Stále se pohybuje přibližně 6procentních bodů nad dlouhodobým průměrem a pokud by míra úspor měla výrazněji poklesnout, může to teoreticky podpořit výraznější oživení české ekonomiky a větší setrvačnost jádrových inflačních tlaků. -

Proč český průmysl letos ekonomice příliš nepomůže?

Česká ekonomika na konci roku dál klesala zejména kvůli spotřebě domácností, zatímco exportně zaměřený průmysl si vedl relativně dobře. Může tomu tak být i dál? Leccos napoví již tento týden lednový výsledek průmyslové výroby. Oproti slabému prosinci předpokládáme lehký nárůst produkce, v dalších měsících se však česká ekonomika nebude moci o průmysl “spolehlivě opřít”. -

Proč čeští řidiči budou mít přes léto pohonné hmoty dost možná za cenu kolem 30 Kč/l? Protože Trump, protože Izrael, protože Saúdská Arábie...

Proč Saúdská Arábie rozjela ropnou cenovou válku a iniciuje šokové zvyšování těžby ropy v čase, kdy navíc globální poptávka po ní – kvůli hrozbě obchodních válek – spíše pohasíná? Vždyť letos kvůli nízkým cenám ropy může Rijád čelit rozpočtovému schodku kolem 70 miliard dolarů. -

Proč Čína provádí tak mohutný lockdown? Nechce, aby svět poznal, že její vakcíny na omikron nezabírají, to by byla blamáž

Přísné uzávěry v Číně, nebezpečné pro hospodářství celého světa, jsou ve své podstatě hlavně ilustrací nebezpečí sepětí kapitalismu a autokracií. Díky kapitalismu Čína v uplynulých čtyřiceti letech vyrostla v globální ekonomickou velmoc. Přitom se ovšem nepotvrdila teze nositele Nobelovy ceny za ekonomii Miltona Friedmana, že liberalizace ekonomiky přináší liberalizaci politiky, tedy pluralitní demokracii. -

Proč Čína prudce zvyšuje zásoby kritických komodit?

Od začátku únoru došlo na londýnské burze k výraznému zdražení mědi. Na dohled psychologické hranice 10 000 dolarů za tunu táhne měď jak napjatá situace na straně nabídky, tak především silná poptávka z Číny. A podobně je tomu i u dalších klíčových komodit – od ropy přes železnou rudu až po kobalt. Výsledkem je neobvykle silný nárůst čínských zásob napříč komoditním spektrem. -

Proč ČNB bude více sledovat čísla z trhu práce?

Česká ekonomika vstoupila do roku 2025 relativně optimisticky, a i proto zůstává po posledním zasedání centrální banka relativně obezřetná ohledně dalšího snižování úrokových sazeb. Guvernér řekl, že další snížení úrokových sazeb si lze představit jen, pokud uvidí odeznívání domácích inflačních rizik. Co si pod tím představit? ČNB stále není komfortní se strukturou inflace, které letos pomáhají dolů rychleji klesající ceny energií a pohonných hmot, avšak momentum inflace služeb zůstává relativně silné. -

Proč ČNB dnes nečekaně zvýšila úroky a co posilování koruny znamená pro „obyčejného smrtelníka“? Zdraží hypotéky, zlevní elektronika

Česká národní banka dnes zcela nečekaně zvýšila klíčové úrokové sazby. Základní sazba se zvedá z dvou na 2,25 procenta. Vzestup sazeb nečekal nikdo z analytiků oslovených agenturou Bloomberg. -

Proč ČNB indikuje napřesrok ještě silnější kurz koruny

Nová prognóza vývoje měnového kurzu od ČNB se pro rok 2019 liší od předchozího odhadu. Ačkoli na letošek stále platí predikce průměrného kurzu 24,9 korun za euro, napřesrok by už euro mohlo být za 24,5 korun, namísto původního odhadu 24,8. Co je za touto změnou? -

Proč ČNB utratila miliardy eur za “preventivní” intervenci?

Zápis z posledního zasedání bankovní rady ukazuje, že ani holubice v tuto chvíli netvoří zcela jednolitý tábor. Na jedné straně se zdá, že guvernér Aleš Michl či Oldřich Dědek mají laťku pro další růst úrokových sazeb pravděpodobně posazenou relativně vysoko. Na druhé Jan Frait otevřeně v zápisu z posledního zasedání přiznává, že v prostředí rychlejšího růstu sazeb v eurozóně a v USA může být nutné sazby kvůli tlaku na korunu dál zvyšovat. -

Proč další býčí běh Cardana může záviset na Muskovi a na tom, jak ADA do této hádanky zapadne

Zakladatel společnosti Cardano, Charles Hoskinson má aktivní přítomnost na sociálních sítích, prostřednictvím kterých udržuje kontakt s komunitou. Jeho nejnovější podcast zvláště upoutal pozornost mnohých, protože byl adresován Elonu Muskovi o tom, jak vytvořit decentralizovaný Twitter.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Denní kalendář událostí

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Tradingové analýzy a zprávy

Experti: Za propadem akcií zbrojařů je přestřelený růst a situace na Ukrajině

Brusel chce vyrovnat obchodní vztahy s Čínou, uvedl eurokomisař Šefčovič

Forex: Americký dolar slábne, na 40leté minimum se propadl japonský jen

5 událostí, které dnes stojí za pozornost

Pražská burza navázala na páteční růst, dařilo se Komerční bance i zbrojovkám

Forex: Koruna v úvodu týdne stagnovala k euru, k dolaru posílila

Swingové obchodování GBP/JPY 29.6.2026

Swingové obchodování bitcoinu 29.6.2026

Forex sentiment 29.6.2026

Swingové obchodování USD/JPY 29.6.2026

Experti: Za propadem akcií zbrojařů je přestřelený růst a situace na Ukrajině

Brusel chce vyrovnat obchodní vztahy s Čínou, uvedl eurokomisař Šefčovič

Forex: Americký dolar slábne, na 40leté minimum se propadl japonský jen

5 událostí, které dnes stojí za pozornost

Pražská burza navázala na páteční růst, dařilo se Komerční bance i zbrojovkám

Forex: Koruna v úvodu týdne stagnovala k euru, k dolaru posílila

Swingové obchodování GBP/JPY 29.6.2026

Swingové obchodování bitcoinu 29.6.2026

Forex sentiment 29.6.2026

Swingové obchodování USD/JPY 29.6.2026

Blogy uživatelů

Může SpaceX koupit Teslu? Elon Musk a plány na mega-spojení firem

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Může SpaceX koupit Teslu? Elon Musk a plány na mega-spojení firem

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Forexové online zpravodajství

Denní shrnutí: US100 uzavírá seanci výrazným růstem 🚀

Alphabet se přidává do DJIA a roste o více než 4 % 🚀

Frankfurtská burza v pondělí uzavřela v červeném

Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

J&T Banka Business Report: Český byznys dospěl a chce skokově růst. Ambice firem ale narážejí na nedostatek lidí a akvizičních cílů

Investování je jako čištění zubů. Kdo ho odkládá, může ve stáří narazit, říká Marika Čupa z Fin4elle

EURUSD (spot: 1,1420; výhled:↘️)

EURCZK (spot: 24,27; výhled:➡️)

USA: Index výrobní aktivity dallaského Fedu v červnu klesl na 0 b.

Wall Street zahajuje týden růstem, Charter Communications jedná se SpaceX o partnerství

Denní shrnutí: US100 uzavírá seanci výrazným růstem 🚀

Alphabet se přidává do DJIA a roste o více než 4 % 🚀

Frankfurtská burza v pondělí uzavřela v červeném

Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

J&T Banka Business Report: Český byznys dospěl a chce skokově růst. Ambice firem ale narážejí na nedostatek lidí a akvizičních cílů

Investování je jako čištění zubů. Kdo ho odkládá, může ve stáří narazit, říká Marika Čupa z Fin4elle

EURUSD (spot: 1,1420; výhled:↘️)

EURCZK (spot: 24,27; výhled:➡️)

USA: Index výrobní aktivity dallaského Fedu v červnu klesl na 0 b.

Wall Street zahajuje týden růstem, Charter Communications jedná se SpaceX o partnerství

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

OIL klesá o 1 % kvůli možnému navýšení dodávek ze strany OPEC 📉

Makro: Ministři financí eurozóny schválili finanční pomoc Španělsku

Tato AI akcie vzrostla za 18 měsíců o 1000 % 📈 Je „nízké ocenění“ cyklickou pastí?

Forex: Evropská inflace v záporu i po zveřejnění finálních čísel

Akcie Kohl's Corporation klesají, protože k dohodě s Franchise Group nedojde

Denné zhrnutie: US500 na nových historických maximám

Forex: Koruna ve vleku koronaviru dále oslabuje

Oznámení ČNB o zvýšení úrokových sazeb

Přetahovaní mezi býky a medvědy – bude cena BTC znovu testovat hranici 19 000 dolarů?

Makro: Průmyslová výroba Německa se v červenci rozšířila o 0,7%, méně než se čekalo

OIL klesá o 1 % kvůli možnému navýšení dodávek ze strany OPEC 📉

Makro: Ministři financí eurozóny schválili finanční pomoc Španělsku

Tato AI akcie vzrostla za 18 měsíců o 1000 % 📈 Je „nízké ocenění“ cyklickou pastí?

Forex: Evropská inflace v záporu i po zveřejnění finálních čísel

Akcie Kohl's Corporation klesají, protože k dohodě s Franchise Group nedojde

Denné zhrnutie: US500 na nových historických maximám

Forex: Koruna ve vleku koronaviru dále oslabuje

Oznámení ČNB o zvýšení úrokových sazeb

Přetahovaní mezi býky a medvědy – bude cena BTC znovu testovat hranici 19 000 dolarů?

Makro: Průmyslová výroba Německa se v červenci rozšířila o 0,7%, méně než se čekalo

Blogy uživatelů

Odlišnosť Pohybov Cien Na Forexe, Akciách a Kryptomenách

Euro tahá za kratší konec

Potvrdí Nvidia svou dominanci?

Včerejší obrat na cukru může mít pokračování

Aktuálne trhové signály: GBP/AUD, EUR/CHF a EUR/AUD

Výsledky obchodovania a ich prezentovanie na verejných miestach (časť 1.)

Nedělní příprava: Index amerického dolaru a vybrané měnové páry

5 Najlepších AI nástrojov na obchodovanie a investovanie

Analýza S&P 500, GBP/USD, EUR/USD - zklamání z amerického trhu práce podporuje indexy

Forex = Neistota

Odlišnosť Pohybov Cien Na Forexe, Akciách a Kryptomenách

Euro tahá za kratší konec

Potvrdí Nvidia svou dominanci?

Včerejší obrat na cukru může mít pokračování

Aktuálne trhové signály: GBP/AUD, EUR/CHF a EUR/AUD

Výsledky obchodovania a ich prezentovanie na verejných miestach (časť 1.)

Nedělní příprava: Index amerického dolaru a vybrané měnové páry

5 Najlepších AI nástrojov na obchodovanie a investovanie

Analýza S&P 500, GBP/USD, EUR/USD - zklamání z amerického trhu práce podporuje indexy

Forex = Neistota

Vzdělávací články

Jak mohou správné velikosti pozic zachránit váš účet

Kognitivní trénink profesionálních obchodníků

Marek Soska z RebelsFunding: Ceníme si konzistentnosti našich traderů

Smart money koncept a výběry likvidity

Nejlepší způsob jak začít obchodovat?

VIP zóna FXstreet.cz: Exkluzivní novinky

Naučte se ovládnout strach z tradingu

Psychologie obchodování aneb trh má vždycky pravdu

Jak obchodovat falešné Pin Bary

Trendové indikátory

Jak mohou správné velikosti pozic zachránit váš účet

Kognitivní trénink profesionálních obchodníků

Marek Soska z RebelsFunding: Ceníme si konzistentnosti našich traderů

Smart money koncept a výběry likvidity

Nejlepší způsob jak začít obchodovat?

VIP zóna FXstreet.cz: Exkluzivní novinky

Naučte se ovládnout strach z tradingu

Psychologie obchodování aneb trh má vždycky pravdu

Jak obchodovat falešné Pin Bary

Trendové indikátory

Tradingové analýzy a zprávy

Fed podle očekávání ponechal úroky beze změny, zlepšil výhled

Index spekulativního sentimentu 8.7.2020

NZD/USD - Intradenní výhled 14.7.2023

NZD/USD - Intradenní výhled 22.1.2021

Stříbro - Intradenní výhled 4.1.2024

FCA upozorňuje na několik nelegálních brokerů

Bitcoin - Intradenní výhled 27.5.2026

Index DAX - Intradenní výhled 12.12.2018

Intradenní Price Action patterny na zlatě 27.5.2024

AUD/USD - Intradenní výhled 8.10.2024

Fed podle očekávání ponechal úroky beze změny, zlepšil výhled

Index spekulativního sentimentu 8.7.2020

NZD/USD - Intradenní výhled 14.7.2023

NZD/USD - Intradenní výhled 22.1.2021

Stříbro - Intradenní výhled 4.1.2024

FCA upozorňuje na několik nelegálních brokerů

Bitcoin - Intradenní výhled 27.5.2026

Index DAX - Intradenní výhled 12.12.2018

Intradenní Price Action patterny na zlatě 27.5.2024

AUD/USD - Intradenní výhled 8.10.2024

Témata v diskusním fóru

Quaentas

EUR/USD

Něco pro mé kritiky, kterých si považuji

Měny v historickém kontextu – centrální banky vyčkávají, tento týden bude hlavně o amerických volbách

🔴 Mimořádná analýza ❗️ | Šílený rok 2023 😱 | Nejdůležitější události a pohyby na trzích 💣

Proč v tradingu neexistuje svatý grál

Proč bereme zasažený stop-loss jako osobní urážku

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 17.6.2013

Obchodní analýzy - SPX, EUR/USD a ropa

7 výplat v rade: Trpezlivosť sa vypláca!

Quaentas

EUR/USD

Něco pro mé kritiky, kterých si považuji

Měny v historickém kontextu – centrální banky vyčkávají, tento týden bude hlavně o amerických volbách

🔴 Mimořádná analýza ❗️ | Šílený rok 2023 😱 | Nejdůležitější události a pohyby na trzích 💣

Proč v tradingu neexistuje svatý grál

Proč bereme zasažený stop-loss jako osobní urážku

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 17.6.2013

Obchodní analýzy - SPX, EUR/USD a ropa

7 výplat v rade: Trpezlivosť sa vypláca!

reklama