Ticker Tape by TradingView

reklama

reklama

reklama

reklama

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.11.2019

SHRNUTÍ

- S&P 500 přerušuje šestitýdenní růstovou šňůru

- Stoxx Europe 600 rovněž sestoupil z rekordních maxim

- Zápisky z jednání Fed a ECB dopadla dle očekávání

- PMI v USA nad odhady, v eurozóně horší čísla

- Tento týden by měla pokročit vyjednávání o ukončení obchodního konfliktu

- V USA bude zveřejněno HDP, v EMU inflace

Výhled

Asijské akciové indexy ve smíšeném teritoriu. Americké futures v plusu

S&P 500 – historické maximum

Hlavní americký index poprvé v historii pokořil hranici 3 100 bodů. S&P 500 posiluje již šestý týden v řadě. Jde tak o nejdelší růstovou šňůru od podzimu 2017. Tenkrát posiloval osm týdnů v řadě. Do rekordních výšin vyhnala nejznámější světový akciový benchmark uvolněná měnová politika, deeskalace tenzí v mezinárodním obchodě, uklidnění situace okolo vystoupení Spojeného království z Evropské unie a probíhající výsledková sezóna, která se zatím ukazuje jako úspěšná (průměrné překvapení na úrovni zisků ve výši 4,7%). Faktor, který akciovým trhům rovněž pomáhá je vysoký objem buybacků. Jen za 3Q dosáhl objemu $170 mld.

Stoxx Europe 600

Série pozitivních faktorů vyhnala panevropský index na nejvyšší úroveň od července 2015. Hlavní evropský akciový benchmark se tak nachází asi 2% pod historickým maximem z dubna 2015. Nepřetržitý šestitýdenní růst v řadě předvedl Stoxx Europe 600 naposledy na jaře 2018.

Obchodní válka

V tomto týdnu se očekává pokrok ve vyjednávání. Navzdory spíše negativním zprávám z minulého týdne zůstává dominantním scénářem dohoda. Čína podle posledních informací oznámila přísnější sankce na firmy, které se dopustí porušení práv duševního vlastnictví (tj. týká se zejména čínských společností). Rizikem zůstává Hong Kong. Další pnutí na ostrově může podpis dohody fáze 1 oddálit.

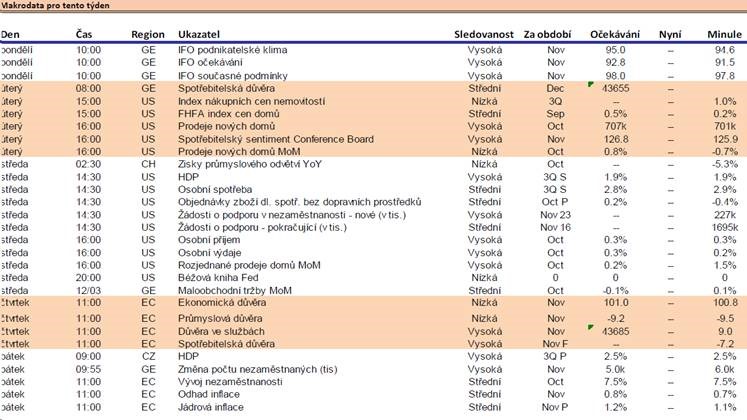

Makrodata

Ve středu dojde ke zveřejnění aktualizovaného odhadu HDP, očekává se úroveň 1,9%. Objednávky zboží trvalé spotřeby za říjen by měly meziročně poklesnout o 0,8%, což souvisí s probíhajícím obchodním sporem. Spotřeba by v říjnu měla meziměsíčně expandovat tempem 0,3%. Na druhé straně Atlantiku bude v pátek zveřejněna inflace. Jádrová inflace by měla meziročně vzrůst na 1,2%, což představuje mírné zvýšení.

Výsledková sezóna

Reportovalo 95% firem. Průměrné překvapení na úrovní zisků se blíží 5% a profit nad odhady reportovalo 79% firem. Na meziroční bázi vykazují firmy stále mírný pokles (okolo 1%). Výrazně rostly zisky zejména utilit (+10%) nebo firem z oblasti zdravotnictví (+7%). Hospodářské výsledky se naopak nejvíce propadly v sektoru oil and gas (-38%) a těžařskému sektoru (-19 %).

Ohlédnutí

Index S&P 500 minulý týden odepsal 0,4%, což představuje první pokles po nepřetržitém šestitýdenním růstu. Stoxx Europe 600 oslabil o 0,5 %. Jde rovněž o přerušení šesti po sobě jdoucích týdnů s kladnou výkonností. Euro proti USD minulý týden oslabilo o 0,3% na 1,102. Česká koruna minulý týden mírně apreciovala na EUR/CZK 25,49 z EUR/CZK 25,58. Proti dolaru koruna mírně posílila na CZK/USD 23,12 před týdnem byla na CZK/USD 23,14.

Obchodní válka

Minulý týden vyvolaly mírně negativní náladu zprávy, že by k podpisu fáze jedna nemuselo dojít do konce roku.

Fed - zápisky

Zápisky a prohlášení Jeroma Powella z minulého týdne vysílají jasný signál: nastává pauza v dalším monetárním uvolňování. Trhy nyní přisuzují nadpoloviční šanci dalšímu snížení sazeb až na červnovém zasedání. Jako důvod uvádí představitelé americké centrální banky pokrok ve vyjednávání o ukončení obchodní války a fakt, že se slabší výroba a investice zatím nepropisují do spotřeby.

ECB – zápisky

Zápisky z říjnového zasedání potvrzují nejednotnost bankovní rady v otázce nákupu dluhopisů a záporných sazeb.

PMI

V USA skončilo PMI ve výrobě nad odhady (52,2 vs est. 51,4). Pozitivně překvapil i segment služeb (51,6 vs odhad 51). Naproti tomu mírné znepokojení přichází z eurozóny. Výroba sice skončila nad odhady (46,6 vs 46,4) a polepšila si ve srovnání s předchozím měsícem (45,9). Pod odhady však skončily služby (51,5 vs est. 52,4), což představuje nejslabší úroveň od loňského prosince. Čísla ukazují, že odolnost sektoru služeb proti zpomalování výroby má taktéž své limity. Kompozitní ukazatel poklesl vzhledem ke zhoršení služeb na 50,3 a nachází se tak jen těsně nad hladinou oddělující expanzi a kontrakci.

Týdenní makrokalendář

Tomáš Pfeiler

Cyrrus

Zdroj: CYRRUS, Bloomberg

Klíčová slova: Čína | Akciové indexy | Inflace | USA | Koruna | HDP | Měnová politika | Výsledková sezóna | Česká koruna | Politika | EUR/CZK | Benchmark | Bloomberg | Centrální banky | ECB | Euro | Fed | Futures | Investice | S&P 500 | Ukazatel | Banky | EUR | USD | EMU | Panevropský index | Indexy | Výsledky | Makrokalendář | CZK/USD | Makrodata | Index | Cyrrus | CZK | Index S&P 500 | Jádrová inflace | Stoxx | Stoxx Europe 600 | Zprávy | Zisky | Hospodářské výsledky | Firmy | S&P | Výhled | Očekávání | Obchodní války | Obchodní válka | Ukončení obchodní války | Snížení sazeb | Týdenní makrokalendář | Americké futures | Tomáš Pfeiler | Objem | Souhrn finančních trhů |

Čtěte více

-

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 23.9.2019

Minulý týden prudce vyskočily repo sazby. Americká centrální banka poskytla bankám krátkodobou likviditu. Očekává se, že tento týden dodávky likvidity ještě zvýší, aby situaci na trhu stabilizovala. Nyní se hovoří o krátkodobé lince v objemu $90 mld. Problém souvisí s koncem kvartálu a faktem, že minulý týden mnoho korporací potřebovalo hotovost na zaplacení daní. Někteří se obávají, že záležitost souvisí s redukcí bilance Fedu. Ta vedla ke snížení bankovních rezerv. Powell naznačil, že by mohla bilance opět začít expandovat. Nicméně tato situace by se měla uklidnit a neměla by mít výraznější tržní vliv na trhy. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 24.10.2022

Během minulého týdne burzy silně posilovaly. S&P 500 přidal 4,7 %, jde o nejlepší týdenní výkonost od konce června. Nyní se obchoduje cca 22 % pod svým historickým maximem, kterého dosáhl začátkem roku. Volatilita se dostala těsně pod hranici 30 bodů. Za růstem stál především povzbudivý průběh výsledkové sezóny a některá optimistická makrodata. Zároveň opět hrají roli technické faktory jako likvidace shortů. K nákupům přistupují kvantitativní investoři. O dalších pohybech na trzích rozhodne kromě měnové politiky i ekonomická dynamika. Dalším faktorem pro směřování burz do konce roku bude vývoj korporátních zisků – výsledková sezóna odstartovala. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 24.1.2022

Klíčovou událostí týdne je zasedání americké centrální banky, které se uskuteční ve středu. Tento týden monetárně politické rozhodnutí nepadne, nicméně centrální bankéři zřejmě nastíní své následující kroky. Trh aktuálně zaceňuje čtyři hiky v letošním roce. V červenci pravděpodobně Fed zahájí proces redukce své bilance. Současné výprodeje na burzách prozatím nepředstavují důvod k tomu, aby Fed svůj příklon k jestřábí politice zpomalil. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 24.2.2020

Přestože akciové trhy se nachází blízko historických maxim, vyplývá určitá nejistota z vyšších cen bezpečných aktiv – zlato, dolar, americké vládní dluhopisy. Zatím nedochází k výrazným revizím prognóz ekonomického růstu směrem dolů. Hlavním scénářem tak zůstává kulminace počtu nakažených na konci 1Q a výrazné zlepšení ekonomické aktivity v následujících kvartálech. Začínají přicházet povzbudivější data o počtu nově nakažených v Číně – většinou pod 1 000 nově nakažených za den (před týdnem cca 2 000 denně). Určitou nejistotu může způsobit růst počtu na nakažených v ostatních zemích – překvapivé je vypuknutí epidemie v Itálii, kdy se nyní nachází více než 150 nakažených. V následujících dnech tak trhy mohou kolísat v závislosti na informacích Číny potažmo jiných zemí, kde se nemoc výrazněji šíří. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 24.5.2021

Na kryptoměnách jsme v uplynulých dnech byli svědky výrazných pohybů. Ty pravděpodobně přetrvají i v následujících dnech. Faktorem, který spustil otřesy na bitcoinu bylo rozhodnutí čínských autorit zakázat tamním finančním institucím podílet se na transakcích s kryptoměnami. Lokální vlády v Číně se také snaží podnikat kroky proti těžbě bitcoinů – Čína patří mezi velmoci v těžbě bitcoinů. Další ze série negativních zpráv pro virtuální mince je plán Bidenovy administrativy, aby transakce s kryptoměnami nad $10k byly součástí daňových přiznání. V posledních týdnech se také množí studie centrálních bank ohledně možnosti vývoje vlastních digitálních měn – tzv. central bank digital currency (CBDC). Lze očekávat, že CBDC by měly výraznější podporu ze strany vlád a proto by mohly vést k omezení zájmu o soukromé kryptoměny. Tj. vidíme více negativních faktorů, které promlouvají do propadů na trzích kryptoaktiv. Přestože kryptoměny stále představují poměrně okrajový trh, bylo patrné, že otřesy na této třídě aktiv promlouvaly do širšího negativního sentimentu na trzích. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 24.6.2019

Hlavní událost tohoto týdne se odehraje až na jeho konci. Na zasedání G20 v japonské Osace by se měli sejít presidenti USA a Číny. Očekávání nejsou vysoká, takže dosažení dohody se obecně nečeká. Jde jen o to, zda toto jednání ukáže, že dohody může anebo nemůže být v dohledné době dosaženo. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.03.2019

Z hlediska nových dat z USA bude tento týden stát za pozornost spotřebitelská důvěra a data z trhu nemovitostí. Což není mnoho a tak trhem bude především hýbat sentiment ovlivněný dříve zveřejněnými daty a také pravděpodobně politikou – brexitem – případně dalšími výroky k obchodním válkám a případně ke zdi s Mexikem. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.07.2022

Během minulého týdne burzy citelně posílily. S&P 500 přidal 2,5 %, evropské indexy posílily pod vlivem taktické deeskalace napětí ze strany Ruska více než jejichž americké protějšky (+2,9 %). Volatilita sestoupila pod hranici 25, aktuálně dosahuje zhruba 23. Hlavní obavou investorů zůstává ochabování ekonomického růstu. V tomto momentě však burzy prozatím nezaceňují hospodářské ochlazení adekvátně. Přestože vidíme, revize hospodářských výsledků směrem dolů, stále zůstávají odhady zisků poměrně euforické. Investoři jako by jednostranně vnímali pouze pozitivní aspekty hospodářského zpomalení – tj. nižší sazby a dluhopisové výnosy. Rizika tedy zůstávají dále asymetricky nakloněna směrem dolů. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.09.2023

Včerejší týden ukázal poklesový trend. S&P 500 odepsal 2,9 % a nachází se tak na nejslabší úrovni od začátku června. Výkonnost Stoxx Europe 600 dosáhla -1,9 %. VIX s ohledem na výprodeje vystoupal na 17 bodů. Hlavním poklesovým faktorem je zasedání Fedu a jeho politika higher for longer. Investoři se domnívají, že delší období vyšších sazeb mohou firmy již pocítit. Doposud americké firmy nepociťovaly akutní problémy s refinancováním svých dluhů, v roce 2024 se však setkáme se značnou potřebou korporací refinancovat své závazky. Podle našeho názoru zůstávají rizika stále nakloněna směrem dolů. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.10.2021

Čínský developer překvapivě splatil úroky na dolarových dluhopisech. Stalo se tak v pátek, tedy den před koncem třicetidenní lhůty. Tato zpráva však není v kontextu celkového hospodaření firmy až tak zásadní. Evergrande si pouze koupila čas. Již tento pátek skončí lhůta pro možnost splacení další dlužné úrokové platby ($47 m). Určitá forma restrukturalizace je takřka nevyhnutelná. Pravděpodobný scénář je převzetí operací firmy lokálními vládami. Vyplacení kupónu znamená, že firma prozatím nebude čelit žalobám a vyhne se jednání s věřiteli. K mírně pozitivnímu sentimentu přispěly i informace o obnově některých pozastavených rezidenčních projektů v jižní Číně. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.1.2021

V očkování nastává určitý progres, celkově však proces stále výrazně pokulhává za původními plány. Negativní zprávou je pravděpodobný výpadek dodávek vakcín společnosti Astra Zeneca pro EU. USA se v počtu vakcín přehouply přes úroveň 20m – tu původně plánovaly na prosinec. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.4.2022

Od půlky dubna dochází k citelnému oslabení čínské měny proti USD. Aktuálně se jeden dolar obchoduje za 6,55 renminbi. Jde o nejslabší úroveň od loňského dubna. Oslabení měny představuje pro čínské autority způsob, jak zmírnit negativní dopady politiky nulové tolerance vůči covidu – Čína je typickou exportní ekonomikou. Slabší kurz reflektuje obavy ze zpomalení ekonomického růstu. Úroveň měny taktéž zrcadlí divergenci v měnových politikách Fedu a PBoC. Čínská centrální banka bude muset politiku uvolňovat. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.5.2020

Rozvolňování karantén se zatím daří bez opětovného nárůstu nových infekcí. Mnohé státy oznamují dřívější otevírání hranic. Přestože návrat k normálu ještě potrvá, lze pozorovat, že se ekonomická aktivita odrazila ode dna. Právě uvolňování karantén, které nedoprovází nárůst nových infekcí pomáhá představuje pro akciové indexy klíčovou podporu. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 26.07.2021

Tento týden se uskuteční zasedání Fedu. Na červencovém setkání centrální bankéřů s největší pravděpodobností zásadní informace nezazní. Vzhledem k obavám z dopadu varianty delta na ekonomický růst můžeme jakoukoliv zmínku o taperingu prozatím vyloučit. Relevantnější tak bude až zářijové zasedání amerických centrálních bankéřů, na kterém již vyjdou aktualizované ekonomické prognózy. Lze předpokládat, že první náznaky taperingu uslyšíme právě na zářijovém meetingu FOMC. Čistě teoreticky by mohla první slova padnout i na setkání v Jackson Hole, které se koná koncem srpna. Na zářijovém zasedání taktéž dojde k publikaci aktualizované projekce sazeb – tzv. dot plot. Zde nelze vyloučit další jestřábí překvapení – např. predikce prvního zvýšení úroků v roce 2022 nebo větší počet hiků v letech následujících. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 26.09.2022

Během minulého týdne burzy opět silně oslabovaly. S&P 500 odepsal 4,6 % a nyní se tak nachází necelé procento nad svým letošním minimem z půlky června. Hlavním faktorem je přísný jestřábí tón Fedu. Ten již víceméně ignoruje dopad měnové politiky na ekonomický růst a chce za každou cenu porazit inflaci. S&P 500 se obchoduje cca 23 % pod svým historickým maximem, kterého dosáhl začátkem roku. Volatilita vystoupala k hranici 30 bodů. Investiční banka Goldman Sachs snížila svůj odhad na kurz S&P 500 na 3 600 (na konci 2022). -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 26.10.2020

Ve čtvrtek se uskuteční zasedání ECB. Očekává se, že frankfurtská instituce ponechá sazby beze změny, ani nenavýší objem dluhopisů, které nakupuje v rámci svého protipandemického programu (PEPP). Předpokládá se však, že ECB přistoupí navýšení PEPP o dalších €500 mld. na svém prosincovém zasedání. Eurozóna se aktuálně potýká s deflačními tlaky – ceny na meziroční bázi již poklesly dva měsíce po sobě, což se naposledy odehrálo v roce 2016. Zároveň ochabuje ekonomická aktivita v EMU. Lagardeová by mohla přijít alespoň s detaily o budoucím navýšení PEPP. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 26.4.2021

Ve středu učiní Fed monetárně-politické rozhodnutí, změna nastavení politiky se neočekává. Dubnové zasedání bývá tradičně spíše nudné. Zásadnější informace může přinést nadcházející červnové setkání, na kterém americká centrální banka bude mít k dispozici aktualizovanou ekonomickou prognózu i nový dot plot. I tak budou ve středu investoři bedlivě sledovat komentáře guvernéra Powella. Od posledního zasedání totiž vyšla řada výrazně optimistických makrodat. Maloobchodní tržby v březnu expandovaly tempem mírně pod 10 %. Šéf Fedu prozatím upozornil, že předčasné utažení měnové politiky nepřipadá v úvahu. Aby zahájil debatu o taperingu (tedy postupném snižování tempa nakupovaných bondů), musela by americká ekonomika v několika po sobě jdoucích měsících vygenerovat přírůstek nových pracovních míst okolo jednoho milionu. Na druhou stranu lze očekávat, že v květnu začnou vycházet velmi silná makročísla. Diskuse o taperingu tak mohou být reálně zahájeny na červnovém zasedání. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 26.8.2019

Obě strany přilévají olej od ohně. Čína v pátek oznámila záměr zatížit cly ve výši 5 – 10 % dalších 75 mld. USD amerických exportů. Cla by měla vejít v platnost již od prvního září. Po uzavření trhu Donald Trump palbu opětoval. Od prvního října by se měla cla na $250 mld. čínského zboží zvýšit z 25% na 30%. Zbývající čínské exporty by měly být zatíženy 15% sazbou, zatímco se původně uvažovalo o 10%. Přestože jednání mezi oběma velmocemi nadále probíhají, jeví se brzké usmíření jako méně reálné. V následujících dnech mohou trhy přehnaně reagovat na výroky představitelů některé ze stran konfliktu. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 27.03.2023

Během minulého týdne americké burzy posilovaly. S&P 500 posílil o 1,4 %. Volatilita klesala, stále se však drží nad psychologickou hranicí 20 bodů. Evropské akcie přidaly 0,9 %. Na začátku týdne pomohlo akcií řešení situace kolem Credit Suisse. V závěru týdne akcie ztrácely v reakci na zasedání Fedu – Powell explicitně vyloučil cuty. Do investorského hledáčku se dostala Deutsche Bank. Přestože vyloženě negativní kurzotvorné zprávy chybí. Jelikož trh sází na nereálně holubičí Fed, lze očekávat, že vystřízlivění bude spojeno s určitou korekcí na burzách. -

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 27.06.2022

Během minulého týdne burzy citelně posílily. S&P 500 přidal 6,4 %, což představuje nevýznamnější týdenní růst od května. Volatilita sestoupila z psychologické hranice 30, stále však zůstává zvýšená (VIX aktuálně na 27). V minulém týdnu vévodily trhům obavy ze zpomalování ekonomiky, které by však znamenaly méně přísnou politiku centrálních bank. Vytlačily tak prvotní investorskou hrozbu – robustní zvyšování úroků, což burzy potěšilo. Podle mého názoru však investoři v této fázi nezaceňují hospodářské ochlazení adekvátně.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Tradingové analýzy a zprávy

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Blogy uživatelů

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Forexové online zpravodajství

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

ČNB ponechala sazby na 3,75 %. Prostor pro jejich snížení existuje, pravděpodobnost je ale zatím malá

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

ČNB ponechala sazby na 3,75 %. Prostor pro jejich snížení existuje, pravděpodobnost je ale zatím malá

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Analytici: Evropě se navzdory sankcím nadále daří dovážet velké objemy nafty

Zlato a Bitcoin (BTC) klesají kvůli posilujícímu americkému dolaru 📌

Ranní shrnutí 🗽 Indexy na Wall Street pokračují v růstu, protože bylo prodlouženo příměří mezi USA a Íránem (22.04.2026)

Forex: Koruna se dostala nad 24,00 EUR/CZK

EURUSD - Denní a intradenní výhled: Euro posílí k 1,3100

Graf dne - CHN.cash (22.03.2024)

Makro: Sektor služeb USA v září nepatrně oslabil

ČNB intervenuje za silnější korunu. Poslední kapkou bylo ruské ostřelování největší evropské jaderné elektrárny

Halving Litecoinu zvyšuje býčí dynamiku

Aktuálně k BTC 12. prosince 2022 – potenciál obratu nahoru

Analytici: Evropě se navzdory sankcím nadále daří dovážet velké objemy nafty

Zlato a Bitcoin (BTC) klesají kvůli posilujícímu americkému dolaru 📌

Ranní shrnutí 🗽 Indexy na Wall Street pokračují v růstu, protože bylo prodlouženo příměří mezi USA a Íránem (22.04.2026)

Forex: Koruna se dostala nad 24,00 EUR/CZK

EURUSD - Denní a intradenní výhled: Euro posílí k 1,3100

Graf dne - CHN.cash (22.03.2024)

Makro: Sektor služeb USA v září nepatrně oslabil

ČNB intervenuje za silnější korunu. Poslední kapkou bylo ruské ostřelování největší evropské jaderné elektrárny

Halving Litecoinu zvyšuje býčí dynamiku

Aktuálně k BTC 12. prosince 2022 – potenciál obratu nahoru

Blogy uživatelů

Akcie technologického giganta Broadcom padají o 12 %, je čas je znovu nakoupit?

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Frustrace medvědů pokračuje, na korekci zatím musejí zapomenout

Proč je Altria tak levná?

Jaká bude americká měnová politika pod vedením nového šéfa Fedu?

Nové tituly na PX START a IPO Fond ČMZRB

Živé obchody dělají mistra

Analýza Dow Jones, S&P 500, USD/JPY: Tarify jsou opět odloženy – indexy rostou

Je smrtelné, když trader neví, co má udělat

Elliottovy vlny - analýza finančních trhů

Akcie technologického giganta Broadcom padají o 12 %, je čas je znovu nakoupit?

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Frustrace medvědů pokračuje, na korekci zatím musejí zapomenout

Proč je Altria tak levná?

Jaká bude americká měnová politika pod vedením nového šéfa Fedu?

Nové tituly na PX START a IPO Fond ČMZRB

Živé obchody dělají mistra

Analýza Dow Jones, S&P 500, USD/JPY: Tarify jsou opět odloženy – indexy rostou

Je smrtelné, když trader neví, co má udělat

Elliottovy vlny - analýza finančních trhů

Vzdělávací články

Japonský akciový trh: Ze ztracené dekády lídrem AI éry (18. díl)

Rok 2024 na finančních trzích

Světově nejúspěšnější kniha o FOREXU v češtině!

Pět klíčových ekonomických dopadů výsledků prezidentských voleb v USA

Forex: Co očekávají banky a brokeři v roce 2013?

FXstreet.cz vám přeje krásné Vánoce a úspěšný rok 2024! ⭐️🎄

Vedle má rijál cenu zlata, tenhle patří mezi nejslabší měny světa. Tiskne se v Jemenu

Proč nemůže každý riskovat stejně?

Smart Money: POI, Order Block a Mitigace – kde nakupovat a prodávat (13. díl)

FTMO vs. RebelsFunding: Která prop trading firma je lepší?

Japonský akciový trh: Ze ztracené dekády lídrem AI éry (18. díl)

Rok 2024 na finančních trzích

Světově nejúspěšnější kniha o FOREXU v češtině!

Pět klíčových ekonomických dopadů výsledků prezidentských voleb v USA

Forex: Co očekávají banky a brokeři v roce 2013?

FXstreet.cz vám přeje krásné Vánoce a úspěšný rok 2024! ⭐️🎄

Vedle má rijál cenu zlata, tenhle patří mezi nejslabší měny světa. Tiskne se v Jemenu

Proč nemůže každý riskovat stejně?

Smart Money: POI, Order Block a Mitigace – kde nakupovat a prodávat (13. díl)

FTMO vs. RebelsFunding: Která prop trading firma je lepší?

Tradingové analýzy a zprávy

Louis Vuitton kvůli vyšším nákladům na výrobu i na dopravu zvýší ceny

Index spekulativního sentimentu 07.12.2022

Index spekulativního sentimentu 7.3.2024

USD/JPY - Intradenní výhled 20.8.2020

Analýza EUR/JPY, EUR/NZD a USD/CAD

Analýza GBP/NZD, GBP/AUD a GBP/CHF

Nejsilnější a nejslabší měny 6.6.2024

Live trading: Ziskový short obchod na USD/JPY

NASDAQ 100 - Intradenní výhled 19.10.2020

Zlato - Intradenní výhled 16.9.2020

Louis Vuitton kvůli vyšším nákladům na výrobu i na dopravu zvýší ceny

Index spekulativního sentimentu 07.12.2022

Index spekulativního sentimentu 7.3.2024

USD/JPY - Intradenní výhled 20.8.2020

Analýza EUR/JPY, EUR/NZD a USD/CAD

Analýza GBP/NZD, GBP/AUD a GBP/CHF

Nejsilnější a nejslabší měny 6.6.2024

Live trading: Ziskový short obchod na USD/JPY

NASDAQ 100 - Intradenní výhled 19.10.2020

Zlato - Intradenní výhled 16.9.2020

Témata v diskusním fóru

EUR/USD

Trading vtípky

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Vlny, antivlny, tajemná čísla , kámen mudrců.

Zpověď obchodníka měsíce: Bez podpory rodiny by to nešlo

Praktické okénko: Obchod na akciovém indexu S&P 500

Výprodej na trzích pokračuje, pád eura se však zastavil

Aktuálne FOREX obchodné príležitosti

Způsobí ropa světovou krizi?! | Investiční Memento #58

Hľadá sa skúsený Trader

EUR/USD

Trading vtípky

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Vlny, antivlny, tajemná čísla , kámen mudrců.

Zpověď obchodníka měsíce: Bez podpory rodiny by to nešlo

Praktické okénko: Obchod na akciovém indexu S&P 500

Výprodej na trzích pokračuje, pád eura se však zastavil

Aktuálne FOREX obchodné príležitosti

Způsobí ropa světovou krizi?! | Investiční Memento #58

Hľadá sa skúsený Trader

reklama