Trhy se připravovaly na tento obrat a jak americký dolar, tak i vládní dluhopisy byly několik měsíců pod mírným, ale stálým prodejním tlakem. První měnově-politické zasedání a tisková konference pod vedením Washe však přinesla úlevu. Jeho vyjádření byla mnohem více jestřábí v porovnání se začátkem roku, kdy bojoval o Trumpovu přízeň a nominaci. Už se nemluvilo o snižování úrokových sazeb, nýbrž o nutnosti cenové stability.

Vývoj měnového páru EUR/USD (4hodinový graf – H4):

Eurodolar se v reakci na Warshova slova propadl o více než procento a 2leté vládní dluhopisy, které často predikují měnovou politiku, přidaly na výnosu 16 bazických bodů. Dluhopisy o splatnosti 10 let a více však na výnosech nepřidávaly, riziko dlouhodobě vysoké inflace se totiž po jestřábí tiskové konferenci mírně snížilo.

Vývoj výnosu 2letého amerického vládního dluhopisu (v % p.a.):

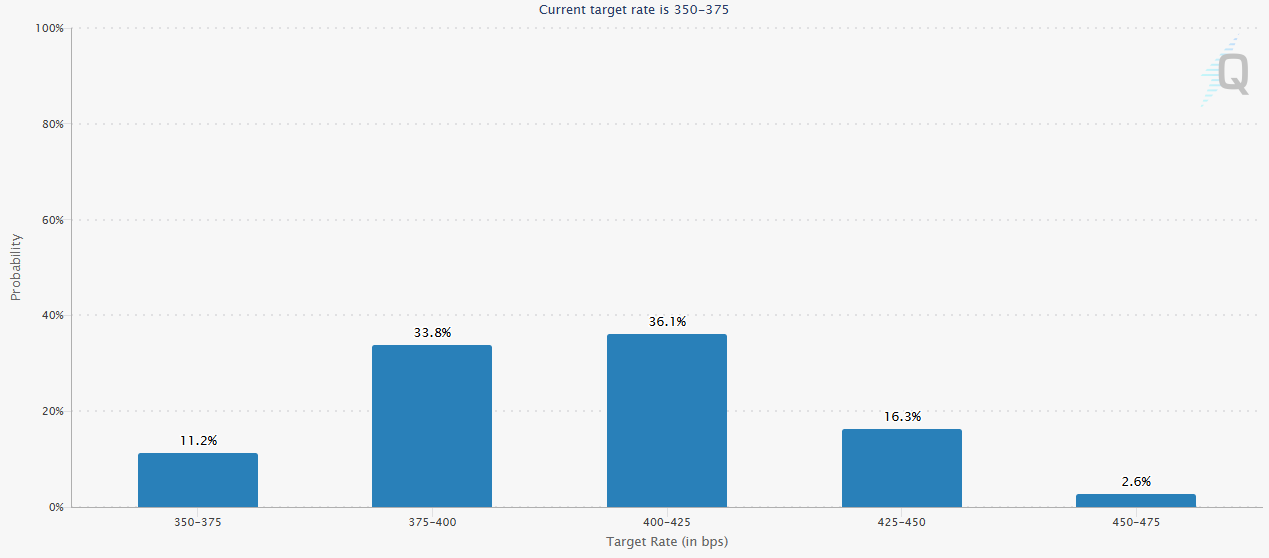

Dá se proto čekat, že úrokové sazby v USA zamíří v druhém pololetí nahoru a budou následovat jak Evropskou centrální banku (ECB), tak i tuzemskou ČNB.

Očekávané nastavení úrokových sazeb v USA v prosinci 2026:

Je to špatná zpráva pro akcie? Nejspíše ano. Vyšší sazby znamenají nižší nominální růst HDP, který vytváří zisky společností. Stejně tak silnější USD krátí zisky ze zahraničních aktivit. Investoři zřejmě neocení vyšší stabilitu finančního systému v budoucnosti ve chvíli, kdy nový šéf Fedu nastínil, že nehodlá potopit americký dolar a monetizovat obří veřejný dluh inflací. Akciové indexy se i přesto pohybují aktuálně více na sentimentu (viz IPO SpaceX) než na fundamentu. Zvýšení úrokové míry o 25 nebo 50 bazických bodů by tedy mohly zvládnout přečkat bez výraznější korekce.

Vývoj akciového indexu S&P 500 (4hodinový graf – H4):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: CME Group, CNBC, tradingeconomics.com