Inflační jestřábi i finanční trhy v širším měřítku by tak mohly dál žít v naději, že i po očekávané výměně v čele Fedu po vypršení Powellova mandátu v příštím roce se nevydá centrální bankovnictví v USA na tureckou cestu, na které „vysoké sazby zvyšovaly inflaci a naopak“.

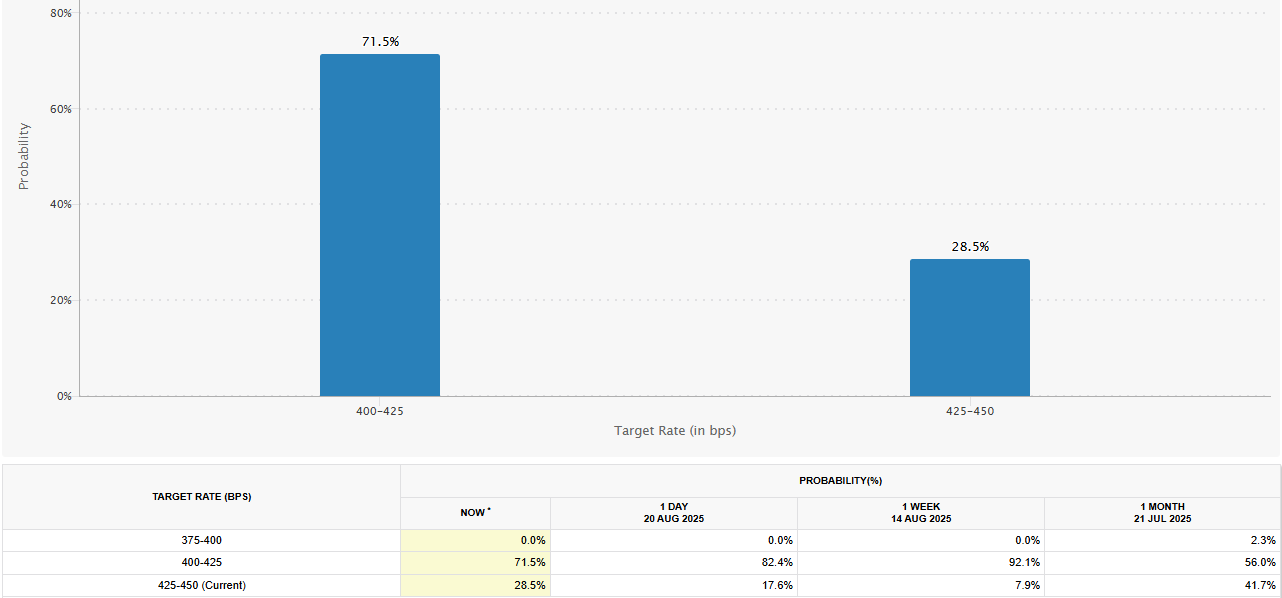

Sám Powell už nemá moc co ztratit. Podvolit se Trumpovu nátlaku a razantně snížit úroky z nynějšího pásma 4,25-4,50 % by nepomohlo ani důvěře trhů, ani jeho reputaci. Tradeři aktuálně očekávají kosmetické snížení úrokových sazeb o 25 bazických bodů na zářijovém zasedání s 71procentní pravděpodobností. Přitom před týdnem si byli holubičím krokem téměř jisti (92 %).

Tržní implikovaná pravděpodobnost nastavení úrokových sazeb v USA po zasedání Fedu 16-17.9.:

Poslední příchozí data totiž nahlodávají příběh o nutnosti uvolnit měnovou politiku tak, jak ji prezentuje prezident Trump a jeho blízcí spolupracovníci. Když totiž od jejich rétoriky odhlédneme, uvidíme ekonomiku na svém potenciálu s nízkou a stagnující mírou nezaměstnanosti (4,2 %) a problémem je spíše zvýšená inflace.

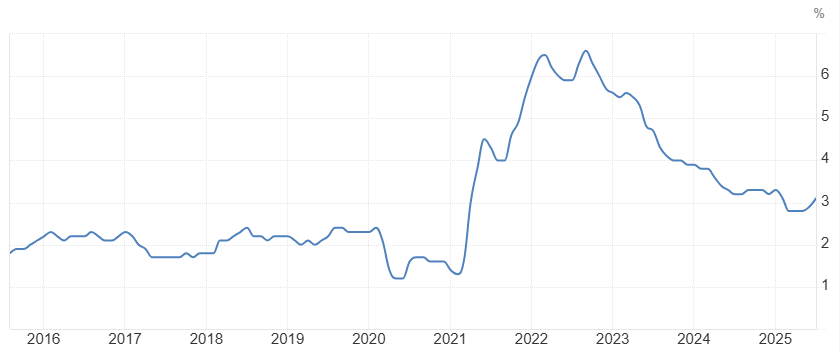

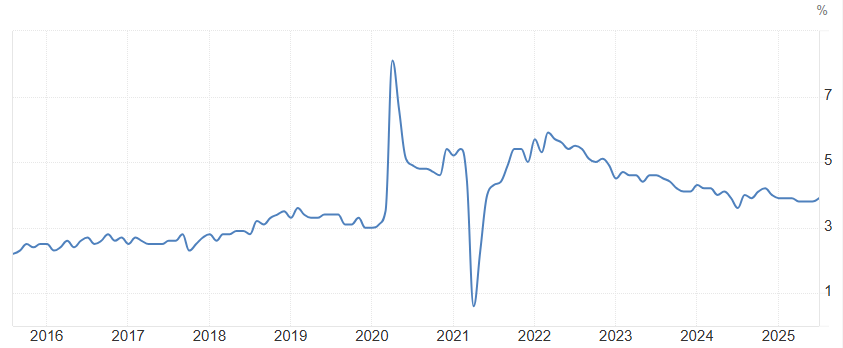

Jádrová složka spotřebitelského koše zdražuje o 3,1 % meziročně a tempo zdražování zrychluje, což po kompletním přecenění dováženého zboží novými celními příplatky bude pravděpodobně pokračovat. Stejně tak růst mezd je zhruba o 1 procentní bod výše nad klidnými předcovidovými roky 2016-19, kdy se dařilo dosahovat jak inflačního cíle, tak plné zaměstnanosti.

Vývoj jádrové inflace v USA:

Vývoj růstu mezd v USA:

Centrální bankéři v USA tak mají důvody spíše držet restriktivní měnovou politiku. Zvlášť když slabý dolar, hluboké deficity federálního rozpočtu a růst akciových trhů podporují inflaci, utrácení domácností i ekonomický růst. Tyto faktory již uvolňují finanční podmínky dostatečně a fungují podobně jako nižší úroky. Skutečným uvolněním měnové politiky by tak Fed akorát přiléval olej do ohně.

Toho si je zřejmě vědoma většina členů Rady guvernérů, kteří o sazbách ve Washingtonu rozhodují. Např. prezident kansaského Fedu Jeffrey Schmidt se vyslovil pro stabilitu sazeb právě z výše uvedených důvodů. Není kam spěchat. Na posledním rozhodnutí o nastavení úrokových sazeb v červenci se pro ponechání vyslovilo 10 centrálních bankéřů. Pro snížení byli 2 – Michelle Bowmanová a Christopher Waller – oba uchazeči o místo Jerome Powella v příštím roce. Jejich hlasování tak nemuselo být ovlivněno jen jejich názorem na nastavení měnové politiky, ale také jako vzkaz holubičímu prezidentovi v Bílém domě.

Co se týče samotného zasedání v Jackson Hole, je v plánu nejvíce očekávaný projev Jerome Powella v pátek 16:00 středoevropského času. Čekejme volatilitu. Pokud si Powell bude stát silně za nezávislostí Fedu a nutností bojovat s inflací, má prostor pro posílení americký dolar, zatímco akcie mohou spíše korigovat své zisky předchozích týdnů.

Vývoj měnového páru EUR/USD (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: Bloomberg, tradingeconomics.com, Kansas City Fed, CME