Tato bublina však může splasknout stejně rychle, jako vystřelila vzhůru. Pokud Írán zjistí, že nemá jak relevantně reagovat na izraelský útok, celá situace deeskaluje a žádné problémy s dodávkami ropy přes hormuzský průliv přijít nemusejí. Samotný export Íránu představuje okolo 1 mil. barelů denně, což znamená jen 1 % globální nabídky a nemá tudíž příliš velký vydírací potenciál. Navíc Írán nemá proč zastavit dodávky, které znamenají alespoň nějaký příjem deviz. Omezit jej ale mohou Spojené státy v případě vyhrocení konfliktu zpřísněním sankcí a toho se komoditní obchodníci bojí.

Vývoj ceny ropy Brent (hodinový graf – H1):

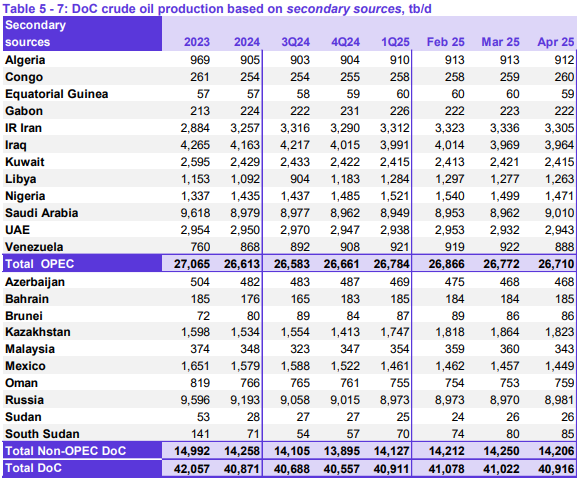

Je pravda, že 60 dolarů za barel nebylo dlouhodobě udržitelných a představovalo zajímavou hladinu pro nákup. Za této ceny se totiž nevyplatilo hlavním těžařům v čele s americkými břidlicovými magnáty do těžby investovat. Dočasně levnější ropu měla na svědomí kombinace strachu ze zpomalující globální ekonomiky v důsledku americké celní politiky a také arbitrární navyšování těžby ze strany členů OPEC.

I bez případné íránské karty ale visí ve vzduchu radikální zásah, který může extrémně zvýšit cenu ropy. Tím je až 500 % clo na země, které nakupují ruskou ropu a plyn, v návrhu zákona z dílny Senátu USA. Především Čína a Indie, hlavní konzumenti ruských energií, které aktuálně nakupují s diskontem, by zřejmě daly přednost přístupu na americký trh před ruskými barely. Pokud by totiž Rusko prodávalo ropu jen překupníkům a některým menším zemím bez exportů do USA, mohla by se nabídka snížit o 3-4 miliony barelů denně. A to už se bavíme o cenách překračujících 100 USD za barel, zvlášť v době, kdy oslabuje americký dolar. Na ropě mají tedy aktuálně karty v rukou spíše býci.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: OPEC Monthly Report, tradingeconomics.com, oilprice.com, Bloomberg