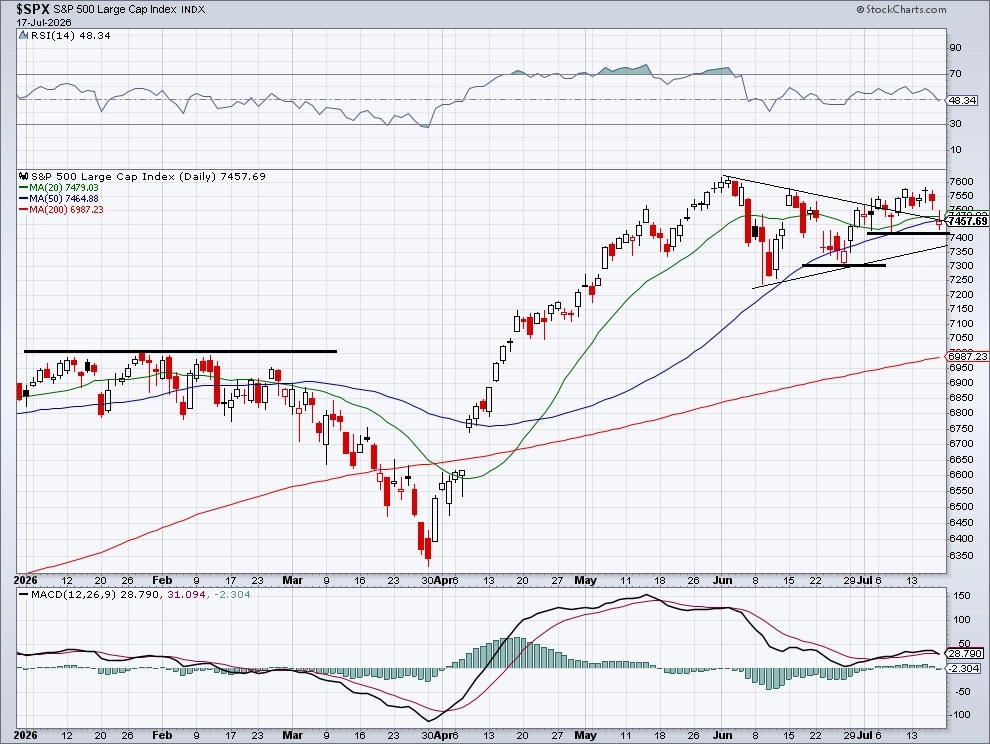

Index S&P 500 sice prorazil výš z formace trojúhelníku (případně diamantu), narazil ale na rezistenci okolo 7 580 a nedokázal otestovat historická maxima mezi 7 600 a 7 620. Při pátečním výraznějším poklesu zároveň ani neotestoval nejbližší významnější support na 7 420 (minima z počátku července). Níž je pak spodní hranice původní trojúhelníkové formace, případný pokles pod 7 300 by byl proto silně negativní signál. Přechod od testování historických maxim k propadu pod tuhle úroveň podpory by navíc pro akciový trh znamenal výraznou psychologickou ránu.

Až do závěru týdne se volatilita držela nízko. Z půlročního minima z pátku 10. července ale index VIX (takzvaný index strachu, který měří rozkolísanost trhu) při pátečním výrazném vzestupu nakonec vyhoupl o 24,88 % výš. Pro akcie jeho prudký růst krátkodobě není pozitivní, vážnější starosti ale měl trh letos až při úrovních VIX nad 20.

Závěr

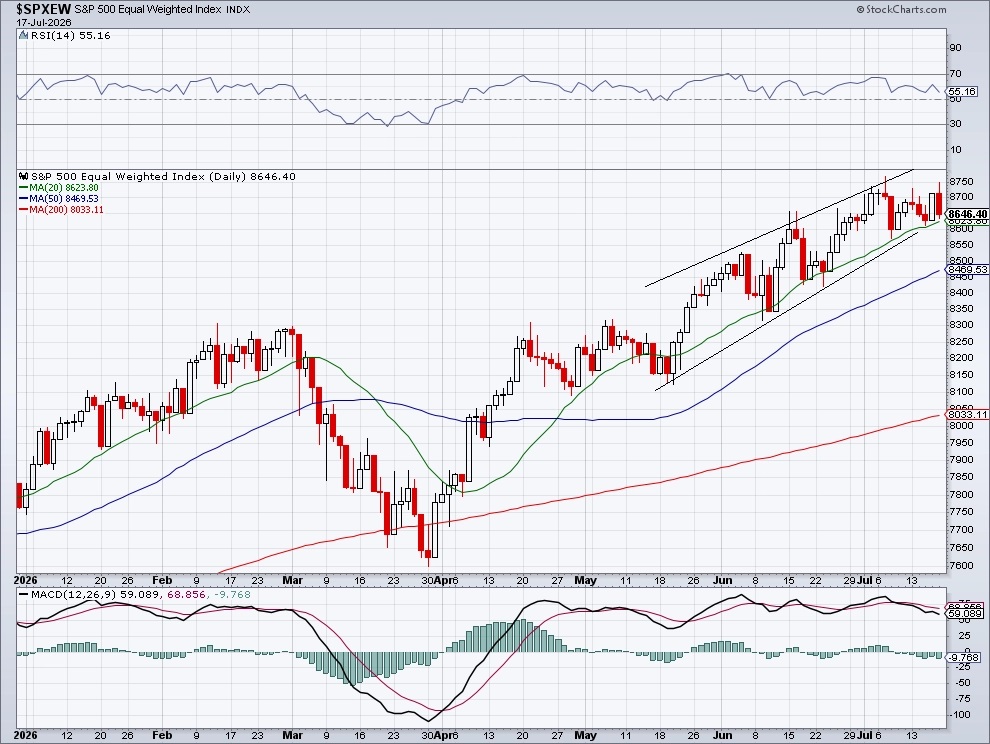

Index S&P 500 se už třetí měsíc drží v pásmu zhruba 400 bodů a z rekordu 2. června zatím neklesl ani o pět procent. Aktuálně na maximum ztrácí rovná 2 %. Jeho rovnovážná varianta (S&P 500 Equal Weight, někdy označovaná jako průměrná akcie z indexu S&P 500) není ani procento pod vrcholem a za týden odepsala jenom 0,42 %.

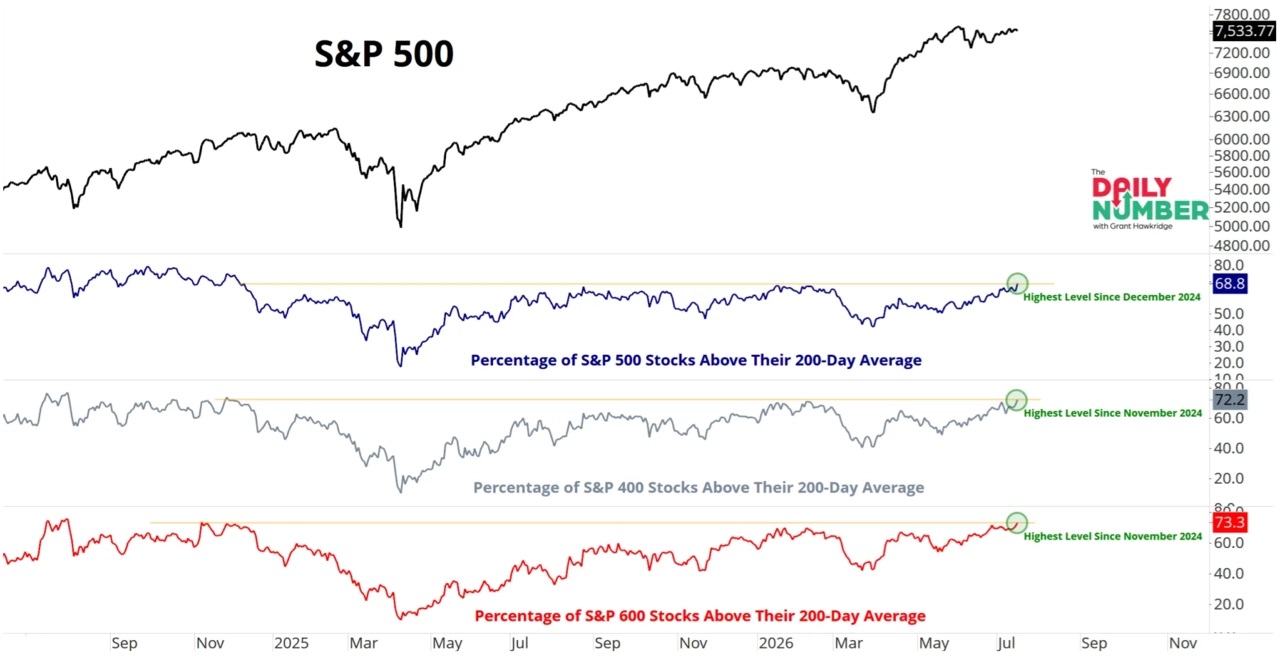

Víc než dvě třetiny titulů z indexu S&P 500 se drží nad svými 200denními průměry. To ilustruje, že se výraznější poklesy soustředí do poměrně úzkého segmentu trhu, hlavně v technologickém sektoru. Naopak Apple se ale díky posílení o skoro šest procent vrátil na pozici největší veřejně obchodované firmy. Finanční sektor, pilíř ekonomiky i nedílná součást každého zdravého býčího trendu na burze, po oznámení silných hospodářských výsledků velkých bank naopak na týdenním grafu uzavřel na novém historickém maximu.

V následujícím týdnu bude trh reagovat na geopolitický vývoj s vlivem na ceny ropy a inflační očekávání, velkou pozornost ale budou investoři věnovat pokračující výsledkové sezóně. Svá kvartální čísla představí mimo jiné Alphabet, Intel nebo Tesla, celkem půjde o 86 firem z S&P 500. Hlavním tématem zůstávají investice do AI infrastruktury a schopnost firem je přetavit v reálné příjmy.

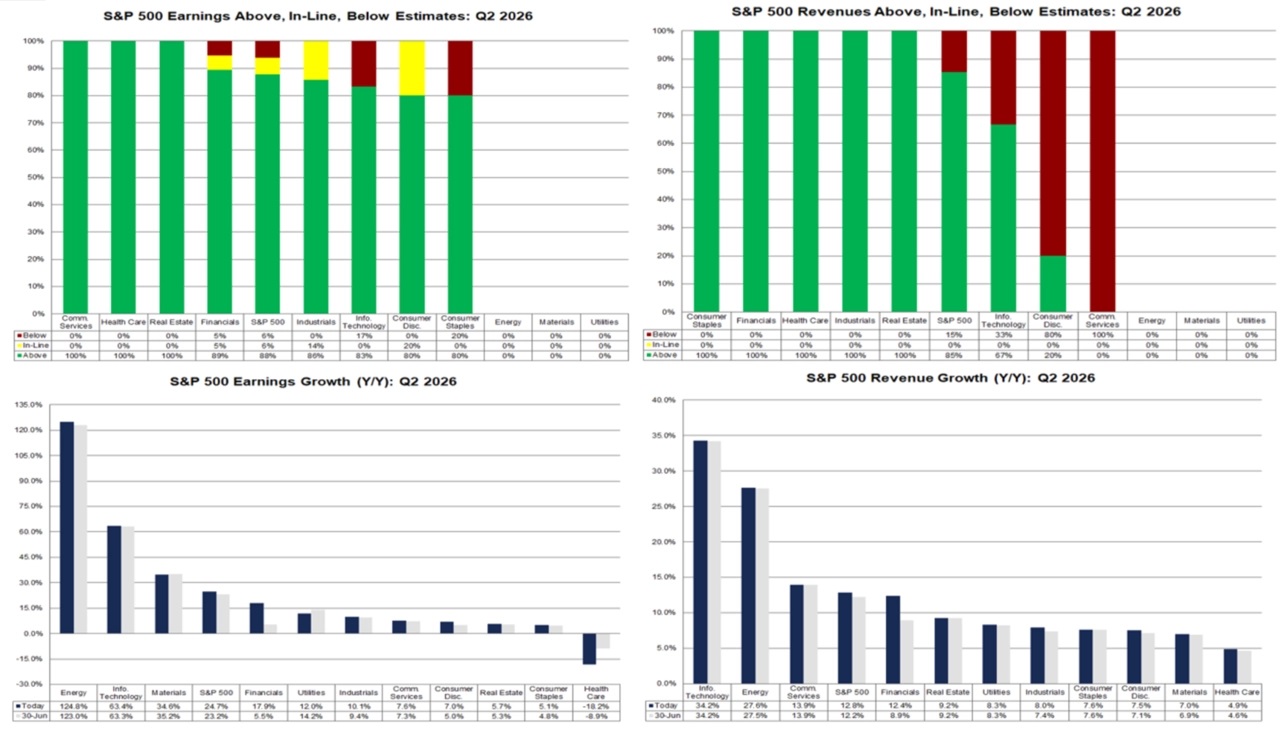

Výsledková sezóna přitom začala výrazně líp, než se čekalo. Zatím zveřejnila výsledky desetina firem z indexu a 88 % jich překonalo odhady zisku na akcii (pětiletý průměr 78 %, desetiletý 76 %). Firmy v průměru překonávají očekávání zisků o 16,4 %, což je víc než dvojnásobek pětiletého (7,0 %) i desetiletého (7,4 %) průměru.

Díky tomu se odhad meziročního růstu zisků v rámci S&P 500 za druhé čtvrtletí zvýšil na 24,7 % z 22,5 % před týdnem a 23,2 % na konci června. Kdyby se tenhle výsledek potvrdil, šlo by o druhý kvartál po sobě s růstem zisků přes 20 % a sedmý v řadě s dvouciferným tempem růstu. Největší pozitivní vliv na statistiku měly finanční společnosti, zaostávalo naopak zdravotnictví. Analytici aktuálně očekávají růst zisků v rámci S&P 500 o 27,0 % ve třetím čtvrtletí, o 24,6 % v tom čtvrtém a za celý letošní rok o 24,5 %.

Silné jsou i tržby (85 % firem překonalo odhady, pětiletý průměr 70 %, desetiletý 68 %), které jsou v průměru 3,8 % nad očekáváním (oproti pětiletému průměru 1,9 %). Odhad míry růstu tržeb za druhé čtvrtletí vzrostl na 12,8 % z 12,3 % před týdnem a 12,2 % na konci června. Pokud se tahle míra potvrdí, půjde o nejvýraznější růst tržeb od druhého čtvrtletí 2022 (13,9 %).

Andrej Rády

InvestičníWeb.cz