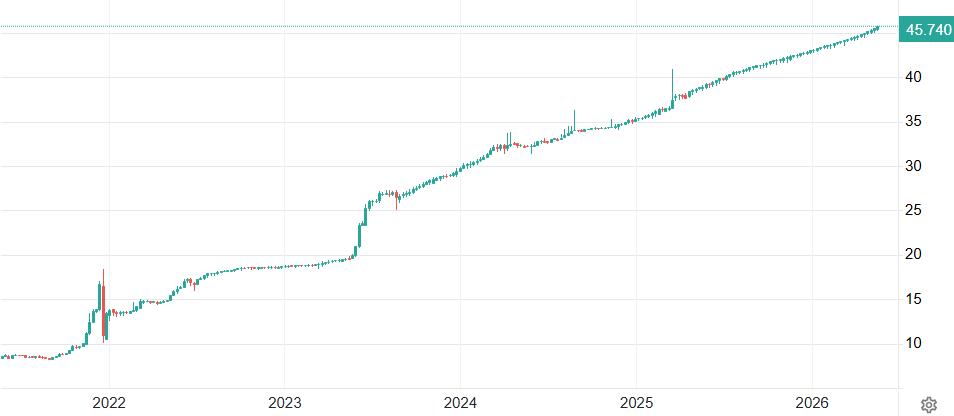

Jenže inflace zůstává v Turecko pořád příliš vysoká a oslabování liry pro udržení konkurenceschopnosti nestačí. Při meziroční inflaci 32,4 % vzrostl měnový pár USD/TRY „jen“ o 17,5 %.

Změna sentimentu směrem k Blízkému východu v souvislosti s válkou v Íránu obnovila mezi tradery spekulace na skokové oslabení turecké liry, podobně jako tomu bylo v roce 2023. Tehdy byly hlavním spouštěčem měnové krize nízké úrokové sazby, nyní jde o vysoké importy energií, které ženou obchodní bilanci Turecka do hlubokého deficitu. V obou případech se ale snažila centrální banka držet kurz v zajetých kolejí prodejem zlata a jiných likvidních devizových rezerv.

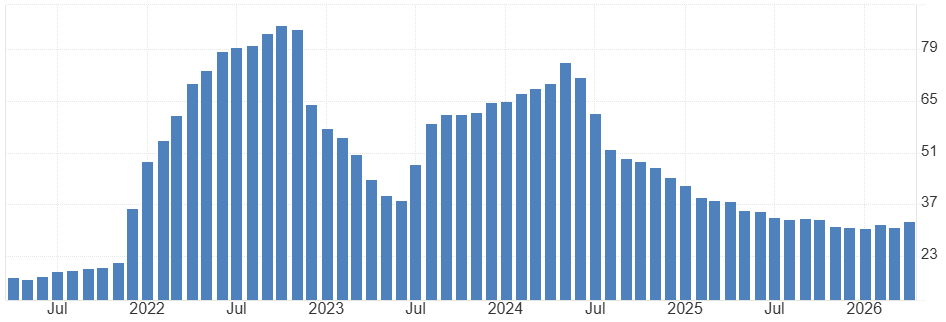

Meziroční vývoj inflace v Turecku (v %):

Turecká centrální banka (CBRT) se podle Reuters od začátku března zbavila téměř celého portfolia amerických vládních dluhopisů, jejichž držba klesla z 16 na pouhé 1,5 mld. USD, jen aby za utržené dolary nakoupila liru pod tlakem spekulativních prodejů.

CBRT má nyní výhodu ve vysoké ceně zlata, a proto může útoky na liru ještě nějakou dobu odrážet. Sama cena zlata ale může být také pod tlakem prodejem desítek tun žlutého kovu z Ankary. Devizové rezervy i tak nejsou nijak závratné. Energetický deficit spolu s propadem turismu způsobí dříve nebo později nedostatek deviz a vynucenou devalvaci.

Pokud přijde spouštěč panických výprodejů formou nepředvídatelných událostí ve válce v Íránu, nemusí svůj „fixní“ kurz turecká centrální banka udržet už v následujících týdnech. Pokud půjde o postupné probublávání nevyhnutelných ekonomických trendů, přijde skokové oslabení během druhého pololetí letošního roku.

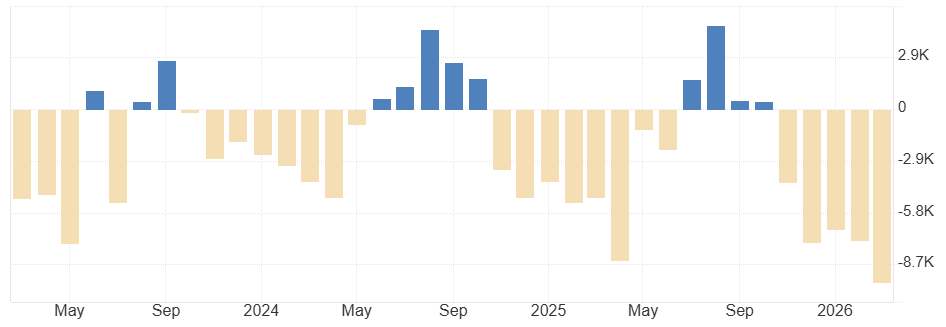

Vývoj běžného účtu platební bilance v Turecku (v mil. USD měsíčně):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: Central Bank of Türkije, Reuters, tradingeconomics.com