Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Ekonomika olympijských her: drahý sen, problematická realita

Pořádání olympijských her je dlouhodobě spojeno s mimořádně vysokými náklady a spornými ekonomickými přínosy. Přestože Mezinárodní olympijský výbor i hostitelské země často prezentují hry jako impuls pro regionální rozvoj, dostupná data ukazují, že olympiády patří mezi ekonomicky nejrizikovější megaprojekty vůbec. Náklady jsou vysoké, systematicky překračují původní rozpočty a jejich dlouhodobá návratnost je ve většině případů nízká nebo záporná.

Zimní olympijské hry představují ještě větší ekonomické riziko než letní varianta. Vysoce specializovaná infrastruktura – skokanské můstky, bobové dráhy či zasněžovací systémy – stojí miliardy dolarů, ale po skončení her je jen obtížně využitelná a generuje vysoké provozní náklady zatěžující veřejné rozpočty ještě řadu let po skončení her. Problém navíc umocňuje geografická podmíněnost. Horské regiony nejsou připraveny na nárazový příliv stovek tisíc návštěvníků, což vyžaduje masivní investice do dopravní infrastruktury, letišť, železnic nebo silnic. Ačkoli jsou tyto výdaje prezentovány jako dlouhodobý přínos pro daný region, praxe ukazuje, že jejich ekonomická efektivita je sporná a sloužily primárně krátkodobým potřebám olympiády.

Když náklady utečou kontrole

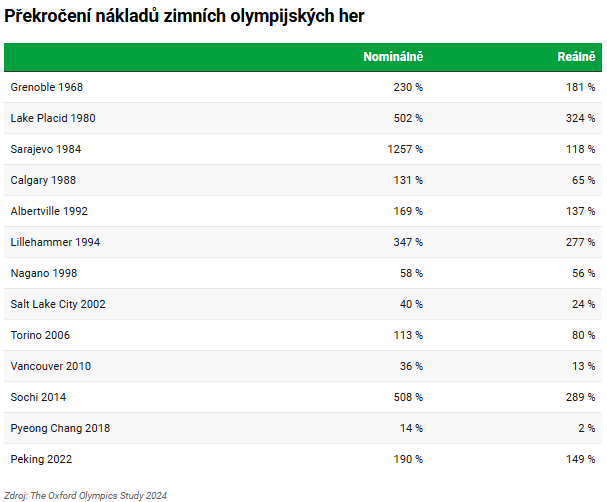

Jedním z nejlépe zdokumentovaných rysů olympijských her je systematické překračování rozpočtů. Studie Oxfordské univerzity potvrzují, že všechny olympiády bez výjimky překročily plánované náklady – u zimních her v průměru o 132 % v reálných cenách, tedy více než dvojnásobek původního rozpočtu. Tento jev není pravděpodobně způsoben jen nepředvídatelnými okolnostmi, ale spíše systematickým podhodnocováním nákladů již ve fázi kandidatury.

Extrémním případem zůstává Soči 2014, kde se náklady vyšplhaly z plánovaných 12 miliard na více než 50 miliard dolarů, což z nich činí nejdražší olympijské hry v historii. Podobný rozdíl mezi původními odhady a reálnými náklady lze nalézt i u zimních her v Pekingu v roce 2022, kde organizační výbor sice vykázal provozní přebytek, avšak nezávislé analýzy ukazují, že skutečné náklady byly mnohonásobně vyšší. Relativně „nejlépe" dopadly hry v jihokorejském Pyeongchangu v roce 2018 s pouhým 2% překročením rozpočtu.

Také blížící se olympijské hry v Miláně a Cortině zatím potvrzují nelichotivý trend. Odhad Oxfordské univerzity počítá s překročením nákladů o 78 % v reálných cenách, což Itálii řadí do střední kategorie mezi předchozími zimními olympiádami. Je však třeba mít na paměti, že se jedná pouze o odhad, který se může ještě výrazně změnit.

„Klíčovým problémem není jen výše nákladů, ale i způsob jejich vykazování. Oficiální předkládané rozpočty zahrnují pouze provozní výdaje a sportovní zařízení, zatímco náklady na dopravu, urbanistické projekty či bezpečnost zůstávají mimo olympijské účetnictví. Výsledkem je zkreslený obraz ekonomické bilance, který znemožňuje racionální debatu o skutečných přínosech a nákladech her,“ vysvětluje Lukáš Raška, analytik Portu.

Kdo skutečně vydělá na olympiádě?

Zastánci zimních olympijských her často argumentují krátkodobými ekonomickými efekty, zejména růstem zaměstnanosti, zvýšenou spotřebou a přílivem turistů, empirický výzkum však tato tvrzení zpochybňuje. Studie zaměřené na ekonomické dopady sportovních megaudálostí ukazují, že pozitivní efekty jsou často dočasné a doprovázené vytěsňováním běžné ekonomické aktivity. Mnoho turistů se hostitelským regionům v době her vyhýbá kvůli vysokým cenám, bezpečnostním opatřením a přeplněnosti, čistý přínos cestovního ruchu tak bývá v lepším případě nulový.

Ještě problematičtější jsou dlouhodobé dopady zimních olympijských her. Mnohá sportoviště se po skončení her mění v nákladná zařízení bez využití, slibovaný regionální rozvoj se nedostavuje a veřejné rozpočty jsou zatíženy dluhy a provozními náklady. Jednou z mála výjimek je Vancouver 2010. Městu se podařilo na olympiádu navázat díky využití existující infrastruktury, silné místní ekonomice a jasně definované post-olympijské strategii.

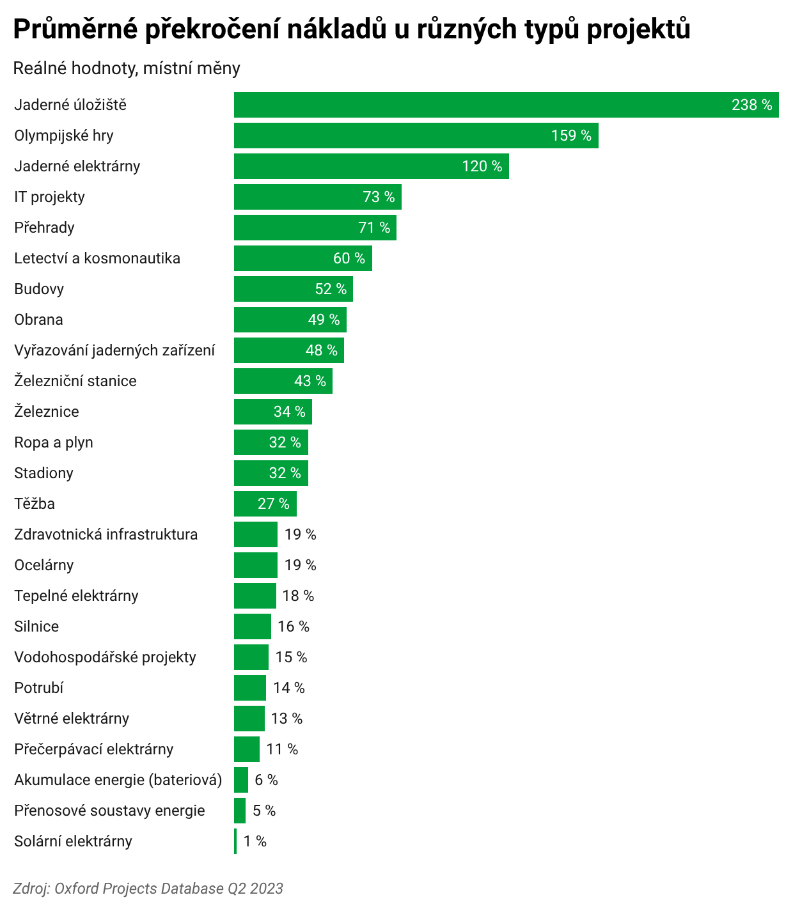

„Olympijské hry představují mimořádné finanční riziko i ve srovnání s jinými megaprojekty. Historicky všechny hry zaznamenaly překročení rozpočtu, což se u žádného jiného typu projektů – ani u jaderných elektráren či skladování jaderného odpadu – neděje. Průměrné překročení nákladů činí 159 % v reálných cenách, což je druhé nejvyšší ze všech typů megaprojektů,“ doplňuje Raška. Podle něj je hlavní příčinou pevný termín a nemožnost kompromisu mezi časem, rozsahem a náklady. Hostitelská země garantuje všechny dodatečné náklady, což může mít devastující fiskální dopady, jak ukázaly Montreal 1976 nebo Atény 2004.

Mezinárodní olympijský výbor je nezisková organizace redistribuující příjmy národním organizacím. Z finančního pohledu olympijských her v Miláně a Cortině 2026 mohou ale hrát zajímavou roli jejich partneři a sponzoři – nadnárodní značky jako Visa, Samsung, Alibaba, Procter & Gamble či Coca-Cola. Olympiáda jim nabízí unikátní marketingovou platformu s dosahem ke stovkám milionů diváků napříč kontinenty a posiluje dlouhodobou hodnotu značky.

Většina hlavních olympijských partnerů jsou veřejně obchodované společnosti, což naznačuje, že sponzoring neslouží jen prestiži, ale i podpoře důvěry investorů a stability tržního ocenění. Přímý dopad olympiády na vývoj akcií je obtížné kvantifikovat a historicky není jednoznačný, přesto olympiáda představuje období zvýšené mediální viditelnosti, které mohou investoři vnímat jako reputační plus. Akcie hlavních olympijských partnerů se proto vyplatí krátkodobě sledovat, nikoli však automaticky považovat za investiční příležitost.

Olympiáda na rozcestí

Mezinárodní olympijský výbor reaguje na rostoucí kritiku snahou o úspornější a udržitelnější model – důraz klade na využití existující infrastruktury, dočasná sportoviště a omezení nových staveb. Ekonomové se však shodují, že bez zásadní změny formátu, jako jsou stálá hostitelská místa nebo výrazná redukce programu, zůstane současný model zimních olympijských her dlouhodobě neudržitelný.

Zimní olympijské hry představují učebnicový příklad megaprojektu s negativní očekávanou ekonomickou hodnotou. Přínosy jsou nejisté, obtížně měřitelné a často nadhodnocované, zatímco náklady jsou reálné, vysoké a nesené především daňovými poplatníky. Ekonomicky dávají smysl pouze v ojedinělých případech, kdy region disponuje potřebnou infrastrukturou a hry jsou součástí dlouhodobé rozvojové strategie. Ve všech ostatních případech zůstávají nákladným symbolem prestiže na účet veřejnosti.

Klíčová slova: Partneři | Analytik | Ekonomové | Akcie | Ekonomika | Investice | Riziko | Trend | Investoři | Investiční příležitost | Praxe | Analýzy | Investiční | Vývoj akcií | Redukce | ROCE | Ekonomické dopady | Miliardy dolarů | Alibaba | Příjmy | Portu | Studie | Bilance | Miliardy | Impuls | Visa | Rozvoj | Návratnost | Samsung | Výdaje | Ekonomické aktivity | Vývoj | Olympijské hry | Organizace | Procter & Gamble | Finanční riziko | Bezpečnost | Dluhy | Ocenění | Coca-Cola | Masivní investice | Dostupná data | Zimní olympijské hry | Provozní náklady | Olympiáda | Analytik Portu | Společnosti | Gamble | Hry | Lukáš Raška | Vice | Vancouver | Nezisková organizace | Atény | Realita | Zařízení | Náklady |

Čtěte více

-

Ekonomika Francie přežila, ale stávky mohou způsobit značné škody.

Podle zveřejněných údajů se Francie na konci roku 2022 vyhnula propadu ekonomiky, čímž rozptýlila obavy, že eurozóna nadále sklouzává do recese, způsobené prudkým zvýšením úrokových sazeb v důsledku rychlého růstu cen. Účastníci trhu mezitím doufají, že se euro dokáže ubránit a udržet se nad 1,0840. -

Ekonomika chřadne. Roste nezaměstnanost a stát se zadlužuje

„Opatření proti šíření koronaviru poničila naši ekonomiku. Na trhu práce narůstá nezaměstnanost a některým lidem se propadá životní úroveň. Stát se masivně zadlužuje a řada podniků balancuje na hraně bankrotu. Pandemie koronaviru pravděpodobně vyvolá největší ekonomickou krizi v novodobých dějinách České republiky,“ říká hlavní ekonom BHS Štěpán Křeček. -

Ekonomika ještě není rozbitá, ale praská

Navzdory včerejšímu výraznému posílení amerického dolaru to nebylo vázáno na americká data, která se ukázala být poměr... -

Ekonomika loni přidala jen jedno procento. Slabší růst mělo na svědomí pomalejší oživení spotřeby domácností, které potrápily drahé energie

Hrubý domácí produkt České republiky loni přidal reálně rovné jedno procento. V posledním loňském čtvrtletí rostl meziročně o 1,6 procenta, meziměsíčně o 0,5 procenta. Oba údaje jsou v souladu s mediánem odhadů. Růst ekonomiky táhla ve čtvrtém čtvrtletí spotřeba domácností. Ty těžily z pokračujícího růstu reálných mezd, které však loni i tak zůstaly pod úrovní roku 2019, stejně jako samotná spotřeba domácností. -

Ekonomika na dně, ČNB dál sníží sazby

Makroekonomická data zveřejňovaná v průběhu května ukáží ekonomiku která v březnu začala padat volným pádem a v průběhu dubna dosáhla pravděpodobně dna. Nyní ekonomika začíná růst, ale její útlum je stále vysoký a oživení má řadu překážek. ČNB proto pravděpodobně dál sníží úrokové sazby. -

Ekonomika na přelomu roku v oslabení

Data o vývoji české ekonomiky za čtvrté čtvrtletí minulého roku potvrdí mírnou expanzi včetně zvýšení průměrné mzdy. Naopak statistiky z počátku letošního roku budou odrážet opětovné uzavření ochodů a služeb a pokles důvěry v ekonomiku. Průmysl tíží problémy se subdodávkami a komplikace v zahraničním obchodě. Navíc je zde trvající riziko nuceného uzavření výroby kvůli šířící se pandemii. Spotřebitelské ceny se pravděpodobně zvedaly mírnějším tempem, přičemž meziroční inflaci bude v dalších měsících navyšovat efekt klesající základny z minulého roku. Od ČNB na březnovém zasedání očekáváme pouze vyčkávání na další vývoj. -

Ekonomika na začátku silné expanze

Meziroční data z reálné ekonomiky začnou od března vykazovat silnou expanzi, která je daná srovnáním s loňským vypuknutím pandemie. Na meziměsíční bázi nicméně čekáme v případě maloobchodu slabé údaje, protože obchody byly zavřeny. V průmyslu by již v březnu mohlo dojít k růstu navzdory problémům s dodávkami komponent. Vyšší ceny u čerpacích stanic přizvednou meziroční inflaci. ČNB bude prozatím vyčkávat na další vývoj. Zvýšení úrokových sazeb čekáme i nadále letos ve čtvrtém čtvrtletí, respektive po odeznění rizik souvisejících s epidemií. -

Ekonomika Německa zpomalila

Podle předběžných odhadů klesl HDP za 4. čtvrtletí loňského roku na 1,4 % meziročně oproti revidovaným 2,8 % ve 3Q 2021. Trhy očekávaly zpomalení na 1,8 % meziročně. -

Ekonomika Nového Zélandu: Co je třeba vědět

Pokud jste právě začali objevovat svět obchodování, měnové páry založené na novozélandském dolaru mohou být jednou z možností, které váš makléř nabízí. Obchodování měnových párů vám poskytne příležitost dozvědět se o měnách věci, o kterých jste možná nikdy předtím neslyšeli. Novozélandský dolar možná není tak populární jako americký dolar, britská libra nebo euro, ale je jednou z nejobchodovanějších měn na světě. Vzhledem k tomu, že Reserve Bank of New Zealand (RBNZ) právě zpřísňuje svou měnovou politiku, bylo by dobré dozvědět se něco o novozélandské ekonomice. -

Ekonomika Nového Zélandu: Co je třeba vědět

Pokud jste právě začali objevovat svět obchodování, měnové páry založené na novozélandském dolaru mohou být jednou z m... -

Ekonomika ožila vlivem uvolněných restrikcí

Dnes zveřejněný v pořadí třetí a zároveň konečný odhad tuzemského HDP za druhé letošní čtvrtletí pouze potvrdil mezičtvrtletní nárůst ekonomiky o 1 % po předchozím poklesu o 0,4 %. V meziročním srovnání vzrostlo tuzemské hospodářství o 8,1 % (předchozí odhad hovořil o 8,2 %), na což však významně působila nízká srovnávací základna loňského roku. Ekonomická aktivita se však i tak dostala již téměř tam, kde se nacházela před vypuknutím pandemie, když ve druhém čtvrtletí dosahovala 95 % své úrovně ve čtvrtém čtvrtletí roku 2019. -

Ekonomika ožila vlivem uvolněných restrikcí

Dnes zveřejněný v pořadí třetí a zároveň konečný odhad tuzemského HDP za druhé letošní čtvrtletí pouze potvrdil mezičtvrtletní nárůst ekonomiky o 1 % po předchozím poklesu o 0,4 %. V meziročním srovnání vzrostlo tuzemské hospodářství o 8,1 % (předchozí odhad hovořil o 8,2 %), na což však významně působila nízká srovnávací základna loňského roku. Ekonomická aktivita se však i tak dostala již téměř tam, kde se nacházela před vypuknutím pandemie, když ve druhém čtvrtletí dosahovala 95 % své úrovně ve čtvrtém čtvrtletí roku 2019. -

Ekonomika padá, akciové trhy rostou

Registrace aut v eurozóně, které už v předchozích měsících meziročně klesaly o více než 7 %, v březnu vlivem opatření proti šíření pandemie propadly do meziročního záporu 55.1 %. Není náhoda, že k největšímu poklesu došlo v Itálii (-85,4 % y/y). Naopak nejmenší pokles hlásí Finsko (-0,9 %) či Švédsko (-8,6 %). V Česku registrace aut meziročně klesly o 36,6 %. -

Ekonomika padá, trhy rastú

Akciové indexy v Európe a v USA majú za sebou pozitívny týždeň, nakoľko všetky hlavné indexy zaznamenali nárast. Hnacím motorom rastu ostávajú naďalej početné fiškálno-monetárne stimuly zavedené centrálnymi bankami a vládami na podporu ekonomík, ako aj klesajúca dynamika šírenia nákazy koronavírusu, ktorá motivovala niektoré vlády pristúpiť k postupnému uvoľňovaniu karanténnych opatrení. Tieto správy investorov na finančných trhoch potešili a v vďaka tomu vzrástol dopyt po rizikových aktívach – akciách. -

Ekonomika poklesla nejvíce ve své historii

Podle dnes zveřejněného předběžného odhadu ČSÚ poklesla česká ekonomika ve druhém čtvrtletí letošního roku meziročně o 10,7 %. Oproti prvnímu čtvrtletí se hrubý domácí produkt snížil o dalších 8,4 % a zaznamenal tak nejvýraznější propad v novodobé historii. To, zdali dnešní čísla naplnila očekávání, či nikoli, lze jen těžko říct. Předpovědi jednotlivých analytiků se totiž značně lišily, když odhady meziročního poklesu ekonomiky sahaly od 8 % do 16 %. V tomto ohledu lze tak považovat dnešní výsledek za spíše optimistický. K těm optimistickým patřil i náš odhad, když jsme očekávali mezičtvrtletní pokles ekonomiky o 6 %. -

Ekonomika pokračovala v mírném mezičtvrtletním růstu

Mezičtvrtletní růst české ekonomiky ve druhém letošním kvartále mírně zrychlil na 0,3 % po 0,2 % ve čtvrtletí prvním. To byl ve srovnání s tržním konsensem (0,5 % q/q) horší výsledek, naopak oproti naší prognóze (0,1 % q/q) se jednalo o rychlejší růst. V meziročním vyjádření růst ekonomiky zrychlil z 0,3 % na 0,4 %. Naše prognóza očekávala stagnaci meziročního růstu na 0,3 %, zatímco tržní konsensus zrychlení na 0,6 %. -

Ekonomika potvrzuje svou odolnost, když mezičtvrtletní růst v Q2 zrychlil na 0,4 %

Česká ekonomika ve druhém letošním čtvrtletí podle předběžného odhadu HDP mezičtvrtletně vzrostla o 0,4 % a potvrdila tak námi očekávané zrychlení růstového tempa. V prvním čtvrtletí totiž ekonomika zklamala, když vykázala mezičtvrtletní růst pouze o 0,2 %. Slabší výsledek za první čtvrtletí byl ale do velké míry způsoben vysoce záporným příspěvkem čistého vývozu kvůli silnému nárůstu importů. Ten nejspíše souvisel jednak s pokračujícím svižným růstem domácí poptávky, a pak také s efektem předzásobení firem v důsledku obav z dopadů konfliktu na Blízkém východě. -

Ekonomika překvapivě pokračuje v silném růstu

Česká ekonomika v posledním loňském čtvrtletí pokračovala ve výrazném mezičtvrtletním růstu o 0,5 %, kterého dosáhla i o čtvrtletí dříve. To bylo v souladu s tržním konsensem. Oproti našemu odhadu (+0,1 % q/q) se však jedná o výrazné pozitivní překvapení. -

Ekonomika roste, avšak stále umírněným tempem

Zpřesněný odhad HDP za druhé letošní čtvrtletí potvrdil mezičtvrtletní nárůst ekonomiky o 0,3 %. Směrem výše byl navíc revidován údaj za první čtvrtletí, kdy došlo k růstu o 0,4 % q/q oproti původně udávaným 0,2 %. Meziroční růst ekonomiky ve druhém čtvrtletí zrychlil z 0,4 % na 0,6 %. Oproti předpandemickému poslednímu čtvrtletí roku 2019 byl pak její výkon vyšší o 1 %. -

Ekonomika roste, avšak stále umírněným tempem

Zpřesněný odhad HDP za druhé letošní čtvrtletí potvrdil mezičtvrtletní nárůst ekonomiky o 0,3 %. Směrem výše byl navíc revidován údaj za první čtvrtletí, kdy došlo k růstu o 0,4 % q/q oproti původně udávaným 0,2 %. Meziroční růst ekonomiky ve druhém čtvrtletí zrychlil z 0,4 % na 0,6 %. Oproti předpandemickému poslednímu čtvrtletí roku 2019 byl pak její výkon vyšší o 1 %.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Denní kalendář událostí

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

Tradingové analýzy a zprávy

Swingové obchodování bitcoinu 30.7.2026

Růst ekonomiky USA ve 2Q zpomalil na 1,5 procenta

Inflace v Německu v červenci vzrostla na 2,8 procenta

Britská centrální banka znovu ponechala úroky beze změny

Český HDP ve 2. čtvrtletí meziročně stoupl o 2 procenta

FCA upozorňuje na několik nelegálních brokerů a společností

Eurostat: Růst ekonomiky EU ve 2Q zrychlil

Míra nezaměstnanosti v EU zůstala na šesti procentech

USD/CHF - Intradenní výhled 30.7.2026

EUR/USD - Intradenní výhled 30.7.2026

Swingové obchodování bitcoinu 30.7.2026

Růst ekonomiky USA ve 2Q zpomalil na 1,5 procenta

Inflace v Německu v červenci vzrostla na 2,8 procenta

Britská centrální banka znovu ponechala úroky beze změny

Český HDP ve 2. čtvrtletí meziročně stoupl o 2 procenta

FCA upozorňuje na několik nelegálních brokerů a společností

Eurostat: Růst ekonomiky EU ve 2Q zrychlil

Míra nezaměstnanosti v EU zůstala na šesti procentech

USD/CHF - Intradenní výhled 30.7.2026

EUR/USD - Intradenní výhled 30.7.2026

Blogy uživatelů

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Forexové online zpravodajství

US OPEN: Nasdaq se odráží vzhůru! Výsledky Microsoftu a Lam Research oživují obchodování spojené s AI!

Americký spotřebitel se ve 2Q rozjel, celá ekonomika však zpomalila

Počet žádostí o dávky v nezaměstnanosti vzrostl

Americké výdaje potvrzují odolnost ekonomiky

💣 Po Hormuzu přichází Suez. Ohrožuje konflikt další klíčovou trasu pro ropu? 🛢️

Německá inflace v červenci citelně zrychlila

Výhled Amazonu: AWS vs. kapitálové výdaje ve výši 200 miliard USD

Unilever překvapil trh: objemy rostou nejrychleji za posledních 16 let

Makroekonomická prognóza Komerční banky: Ekonomika šlape i proti větru

Fond J&T ARCH II realizuje svou první investici. Vstupuje do private equity portfolia Sandberg Capital

US OPEN: Nasdaq se odráží vzhůru! Výsledky Microsoftu a Lam Research oživují obchodování spojené s AI!

Americký spotřebitel se ve 2Q rozjel, celá ekonomika však zpomalila

Počet žádostí o dávky v nezaměstnanosti vzrostl

Americké výdaje potvrzují odolnost ekonomiky

💣 Po Hormuzu přichází Suez. Ohrožuje konflikt další klíčovou trasu pro ropu? 🛢️

Německá inflace v červenci citelně zrychlila

Výhled Amazonu: AWS vs. kapitálové výdaje ve výši 200 miliard USD

Unilever překvapil trh: objemy rostou nejrychleji za posledních 16 let

Makroekonomická prognóza Komerční banky: Ekonomika šlape i proti větru

Fond J&T ARCH II realizuje svou první investici. Vstupuje do private equity portfolia Sandberg Capital

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Americké rafinérie stagnují: Kapacity zůstávají beze změny

ČNB zvyšuje úrokovou sazbu o 125 bodů. Fed začíná s taperingem, razantně sníží nákupy dluhopisů

Honduras chce z BTC učinit zákonné platidlo

FDA schválila inovativní lék společnosti Bristol Myers na schizofrenii 💡

Denní pohled 30.12.2014 - GBP/USD

Čo bolo, čo bude...

Makro: Maloobchodní tržby Japonska v dubnu meziročně rostly o 5,8 pct

Futures kontrakt 10letého T – Note zpět na hraně klíčových podpor

Záznam z jednání ČNB ukázal širší shodu na zvýšení úrokových sazeb

Řidiči se paradoxně musí připravit na citelné zdražení pohonných hmot, přestože cena ropy za poslední týden klesla o více než pět procent. Jak to?

Americké rafinérie stagnují: Kapacity zůstávají beze změny

ČNB zvyšuje úrokovou sazbu o 125 bodů. Fed začíná s taperingem, razantně sníží nákupy dluhopisů

Honduras chce z BTC učinit zákonné platidlo

FDA schválila inovativní lék společnosti Bristol Myers na schizofrenii 💡

Denní pohled 30.12.2014 - GBP/USD

Čo bolo, čo bude...

Makro: Maloobchodní tržby Japonska v dubnu meziročně rostly o 5,8 pct

Futures kontrakt 10letého T – Note zpět na hraně klíčových podpor

Záznam z jednání ČNB ukázal širší shodu na zvýšení úrokových sazeb

Řidiči se paradoxně musí připravit na citelné zdražení pohonných hmot, přestože cena ropy za poslední týden klesla o více než pět procent. Jak to?

Blogy uživatelů

Technická analýza: Zlato nadále do strany

Forex: Británie dává Kanadě co proto

Jedna z nejhorších amerických investic v roce 2023: Icahn Enterprises

Nejúspěšnější scalper v dosavadní historii Fintokei

Libra může překvapit

Denník tradera #5

Inflace brzdí! Je čas se radovat?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Kryptoměny znovu rostou, co můžeme čekat v příštích měsících?

Jak mohou americké volby ovlivnit celý svět?

Technická analýza: Zlato nadále do strany

Forex: Británie dává Kanadě co proto

Jedna z nejhorších amerických investic v roce 2023: Icahn Enterprises

Nejúspěšnější scalper v dosavadní historii Fintokei

Libra může překvapit

Denník tradera #5

Inflace brzdí! Je čas se radovat?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Kryptoměny znovu rostou, co můžeme čekat v příštích měsících?

Jak mohou americké volby ovlivnit celý svět?

Vzdělávací články

Fibonacci retracement: Jak používat tuto metodu?

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

5 výmluv k odkládání tradingu

8 nejlepších obchodních strategií – scalping (7. díl) – 2. část

Technická analýza - svíčkové formace (Candlestick)

Obchodování: Vášeň nebo závislost?

Obchodné stratégie a systémy, V. časť

Smart Money Trading: Order blocky, breaker blocky a jejich mitigace (33. díl)

Konfluence v tradingu - jednoduchá metoda, která zlepší vaše výsledky

Oblíbené kombinace indikátorů s Price Action (2. část)

Fibonacci retracement: Jak používat tuto metodu?

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

5 výmluv k odkládání tradingu

8 nejlepších obchodních strategií – scalping (7. díl) – 2. část

Technická analýza - svíčkové formace (Candlestick)

Obchodování: Vášeň nebo závislost?

Obchodné stratégie a systémy, V. časť

Smart Money Trading: Order blocky, breaker blocky a jejich mitigace (33. díl)

Konfluence v tradingu - jednoduchá metoda, která zlepší vaše výsledky

Oblíbené kombinace indikátorů s Price Action (2. část)

Tradingové analýzy a zprávy

USD/CAD - Intradenní výhled 14.6.2024

Izraelská ekonomika ve druhém čtvrtletí vzrostla

Forex: Vítězové a poražení 16.4.2018

Aktuálně otevřené forex pozice 16.5.2025

Nejsilnější a nejslabší měny 18.8.2020

Makroekonomické ukazatele a dnešní zprávy

Zlato - Intradenní výhled 30.4.2026

S&P 500 - Intradenní výhled 30.4.2026

Forex: Dolar se drží bez větších změn, čeká se na rozhodnutí Fedu

Stříbro - Intradenní výhled 30.4.2026

USD/CAD - Intradenní výhled 14.6.2024

Izraelská ekonomika ve druhém čtvrtletí vzrostla

Forex: Vítězové a poražení 16.4.2018

Aktuálně otevřené forex pozice 16.5.2025

Nejsilnější a nejslabší měny 18.8.2020

Makroekonomické ukazatele a dnešní zprávy

Zlato - Intradenní výhled 30.4.2026

S&P 500 - Intradenní výhled 30.4.2026

Forex: Dolar se drží bez větších změn, čeká se na rozhodnutí Fedu

Stříbro - Intradenní výhled 30.4.2026

Témata v diskusním fóru

EUR/USD

Mentální modely, co v tradingu selhávají

InstaForex

Technická analýza a fundamentální analýza: S&P 500, NASDAQ, DJ30 – nová all-time high

Saxo Bank

Multitimeframe analýza: 6.10.2022 akciový index S&P 500

Price Action VIP indikátor - dotaz

Multitimeframe analýza: 5.5.2021 EUR/CHF

MyFundedFX

Price Action Trading Jakuba Hodana

EUR/USD

Mentální modely, co v tradingu selhávají

InstaForex

Technická analýza a fundamentální analýza: S&P 500, NASDAQ, DJ30 – nová all-time high

Saxo Bank

Multitimeframe analýza: 6.10.2022 akciový index S&P 500

Price Action VIP indikátor - dotaz

Multitimeframe analýza: 5.5.2021 EUR/CHF

MyFundedFX

Price Action Trading Jakuba Hodana

Odborná literatura

Světový bestseller o tradingu v češtině! Úspěšní obchodníci: Jak běžní lidé porážejí Wall Street v jeho vlastní hře

Světový bestseller o tradingu v češtině! Úspěšní obchodníci: Jak běžní lidé porážejí Wall Street v jeho vlastní hře

Odborné kurzy a semináře

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

reklama