Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Týdenní zpráva z finančního trhu 3.10.2016

Zářijová data z amerického trhu práce podpoří prosincové zvýšení sazeb

Bezpochyby tou nejdůležitější událostí týdne budou páteční čísla z amerického trhu práce. Počet nově vytvořených pracovních míst atakujících 200 tisíc by měl vymazat srpnové zklamání. V kombinaci s vzestupem ISM průmyslové aktivity by se mělo jednat o prostředí podporující očekávání vyšších dolarových sazeb na prosincovém zasedání americké centrální banky. To by mělo dolar podpořit. Výraznějším eurovým ztrátám ale zřejmě zabrání i slušná evropská data. Zářijové PMI potvrdí pokračující solidní růst evropské ekonomiky v průběhu Q3 16. Po červencových nepříznivých číslech francouzského a německého průmyslu přinese srpnem mnohem lepší data. A obdobně to bude i u českých dat. Průmysl, exporty a maloobchodní tržby napraví za srpen extrémně špatné červencové výsledky způsobené kalendářními efekty a dovolenými.

Silný trh práce v USA, v eurozóně otazník nad průmyslem

Evropský ekonomický kalendář tohoto týdne je poměrně nabitý, když přinese nejprve měkké indikátory z průmyslového sektoru, ve druhé polovině týdne ho pak vystřídají tvrdá data z reálné ekonomiky za srpen. Je otázkou, zda srpnové oživení bude stačit na vykompenzování extrémně nepříznivých červencových čísel. Americký ekonomický kalendář bude na zajímavosti nabývat až ve druhé polovině týdne a vyvrcholí pátečními statistikami ze zářijového trhu práce. Očekáváme výsledky potvrzující pokračování současných příznivých trendů.

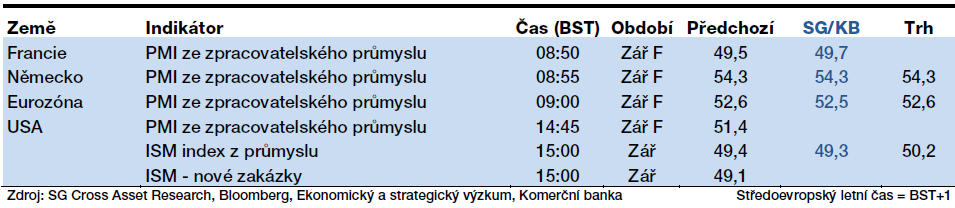

Kalendář ekonomických událostí na globálních trzích - pondělí:

Finální výsledek evropského PMI z průmyslu za září by měl být konzistentní s přepokládaným růstem evropské ekonomiky o 0,5 % q/q, což by byl výsledek lehce nad naší aktuální prognózou ve výši 0,4 % q/q. Nepatrné zlepšení PMI oproti rychlému odhadu očekáváme díky lepšímu výsledku španělského indikátoru.

Americký ISM index průmyslové aktivity v srpnu klesl pod 50,0 bodu, tedy do pásma kontrakce, a vykázal nejslabší hodnotu od letošního ledna. Na základě výsledku regionálních indexů se obáváme, že ani za září vzestup aktivity zaznamenán nebude.

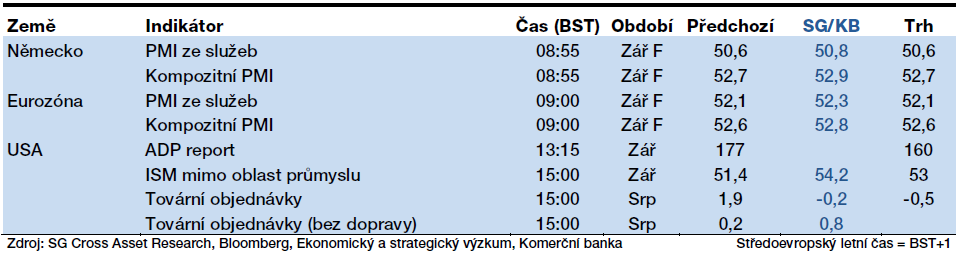

Kalendář ekonomických událostí na globálních trzích - středa:

Oproti rychlému odhadu, který kvůli nepříznivému výsledku z Německa spadnul na nejnižší úroveň za posledních 21 měsíců, očekáváme mírné vylepšení PMI eurozóny ze sektoru služeb. Americká obdoba tohoto ukazatele v podobě ISM by měla poukázat na výrazné zlepšení ze srpnových 51,4 bodu. To byl nejhorší výsledek od února 2010.

Kalendář ekonomických událostí na globálních trzích - čtvrtek:

Zveřejnění zápisu z poledního jednání ECB by nám mělo ozřejmit, proč na tomto zasedání nedošlo k očekávanému prodloužení programu kvantitativního uvolňování za březen 2017.

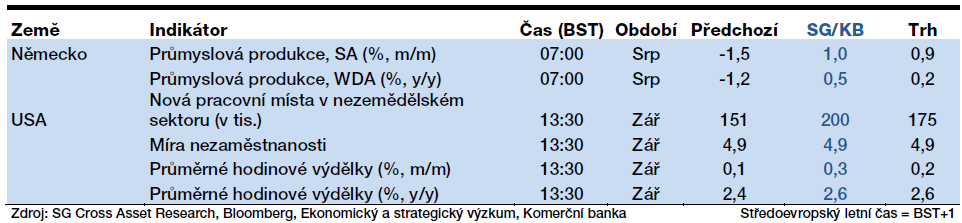

Kalendář ekonomických událostí na globálních trzích - pátek:

Po nevýrazném druhém čtvrtletí a téměř katastrofálním vstupu německého průmyslu do třetího kvartálu bychom za srpen měli zaznamenat výrazný vzestup o 1,0 % m/m, a to zejména v důsledku návratu z dovolených.

Srpnové statistiky z amerického trhu práce zaostaly za očekáváním, což bylo do značné míry způsobeno i počasím. Z tohoto pohledu již bylo září v normálu, což by se mělo podepsat na nápravě srpnových čísel. Za září tak předpokládáme, že bylo vytvořeno 200 tisíc nových pracovních míst. Napjatější situace na trhu práce by se měla projevit v hodinových výdělcích, kde očekáváme zrychlení meziročního růstu ze srpnových 2,4 % na 2,6 % y/y za září.

Euro vůči dolaru minulý týden pouze nepatrně ztratilo

Minulý týden byl na globálním devizovém trhu v podstatě nezajímavý. Klidný kurzový vývoj se propagoval stabilitou vývoje měnového páru eura vůči dolaru. Ten se po celý minulý týden držel v relativně úzkém pásmu jednoho centu mezi 1,1160 a 1,1260 EUR/USD. Ve finále zaznamenal dolar proti euru zhodnocení o nevýrazné čtvrt procento.

V minulém týdnu publikovaná makroekonomická data totiž trhu významnější impuls nepřinesla. Ve prospěch eura hrál lepší německý Ifo index podnikatelské důvěry, na druhé straně důvěra německých spotřebitelů zklamala. Závěr týdne přinesl očekáváné zrychlení meziročního tempa inflace v eurozóně, míra nezaměstnanosti ale nenásledovala očekávání a nepoklesla. Naopak zelené bankovky trpí zvýšenou politickou nejistotou v souvislosti s pokračující kampaní před listopadovými prezidentskými volbami v USA. A ani makroekonomická data příliš nenadchla. Objednávky zboží dlouhodobé spotřeby v srpnu po očištění o nákup vojenské techniky a letadel nečekaně a celkem výrazně klesly (-0,4 % m/m), což je negativní signál pro investice v rámci HDP za Q3 16. Závěr týdne sice přinesl pro dolar povzbudivé sentiment indikátory (PMI z Chicaga či spotřebitelská důvěra University of Michigan), euro však profitovalo ze spekulací, že by nakonec pokuta vůči Deutsche Bank mohla být výrazně snížena, což vedlo k uklidnění na celých minimálně evropských trzích.

Přehled v pátek zveřejněných ekonomických událostí na globálních trzích:

Srpnová česká data z reálné ekonomiky napraví katastrofální červenec

Tento týden bude doma ve znamení dat z reálné ekonomiky za srpen. Po katastrofálním červenci, který byl ovšem negativně ovlivněn nižším počtem pracovních dnů a dovolenými ve velkých českých fabrikách, by měl srpen znamenat korekci. A platit to bude pro maloobchodní tržby, průmyslovou výrobu, exporty i celkovou bilanci zahraničního obchodu. Bohužel dvouciferné meziroční propady uvidíme i nadále ve stavebním sektoru. Tam je situace vážná již delší dobu kvůli výpadku infrastrukturních investic financovaných z veřejných prostředků.

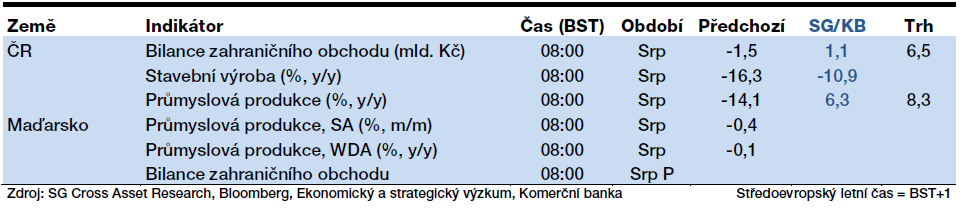

Kalendář dnešních ekonomických událostí na regionálních trzích:

Na úvod týdne a zároveň nového měsíce se dočkáme výsledku hospodaření ve státním rozpočtu ke konci září. Očekáváme nejlepší rozpočtový výsledek k tomuto měsíci v historii. Data by měla potvrdit silnou příjmovou dynamiku, zejména na straně sociálního pojištění a přímých daní. Zvědavi budeme na vývoj nepřímých daní, zejména DPH. Na výdajové straně bude vidět nízká investiční aktivita. Zároveň se dočkáme zářijového PMI. Předpokládáme, že průmyslová aktivita se zvedla po sezónně ne příliš vydařených prázdninových měsících. PMI by tak měl vzrůst ze srpnových 50,1 bodu na zářijových 51,6 bodu. Podobný obrázek by měla odhalit i polská a maďarská data.

Kalendář středečních ekonomických událostí na regionálních trzích:

Polská centrální banka ponechá na svém pravidelném zasedání k měnové politice svou klíčovou sazbu nezměněnou na 1,5 %. Jedná se o zasedání, kdy nebude k dispozici nová makroekonomická prognóza. Ta se bude projednávat až na listopadovém jednání.

Kalendář čtvrtečních ekonomických událostí na regionálních trzích:

Slabá spotřebitelská data za červenec vystřídají naopak silná srpnová čísla. Zvyšující se spotřebitelská důvěra v průběhu letních měsíců poukázala na ochotu domácností utrácet ze svých rostoucích mezd. U volatilní časové řady maloobchodních tržeb v automobilovém sektoru očekáváme za srpen silný vzestup o 14,2 % y/y, což se pozitivně projeví v celkové dynamice maloobchodních tržeb. Po červencovém poklesu o 0,4 % y/y by měl být dle našeho odhadu vykázán vzestup o 8,5 % y/y. Tržní konsensus počítá s vzestupem o 7,5 %.

Kalendář pátečních ekonomických událostí na regionálních trzích:

I když někteří menší výrobci a subdodavatelé českého automobilového průmyslu si v průběhu srpna vybírali své celozávodní dovolené, ti klíčoví již je měli za sebou. Efekt statistické základy by měl srpnové statistiky poznamenat významně pozitivně. Ve výsledku by měl být automobilový průmysl tahounem celého sektoru a pozitivní odraz bude patrný i na exportní straně bilance zahraničního obchodu. Bohužel zcela jiná situace panuje v českém stavebním sektoru. Tady nelze za srpen zásadní zlepšení očekávat, opětovně bude zřejmě vykázán dvouciferný meziroční pokles. Stavebnictví trpí zejména nedostatkem velkých infrastrukturních projektů financovaných z veřejných peněz.

Zasedání ČNB ovlivnilo forwardové kurzy

Zatímco maďarský forint odepsal v minulém týdnu téměř procento a čtvrt a o zhruba půl procenta oslabil i polský zlotý, kurz české měny se držel nadále připoután k úrovni kurzového závazku. Tuzemská makroekonomická data korunovým ztrátám nenahrávala. Finální čísla HDP za Q2 potvrdila meziroční dynamiku na původně udávaných 2,6 % s tím, že hlavním tahounem růstu byly čisté exporty. Spotřeba domácností si oproti předchozímu čtvrtletí polepšila pouze minimálně o 0,1 %. Nicméně v průběhu třetího kvartálu by již role spotřeby domácností měla být významnější. Jak ukázal zářijový konjunkturální průzkum, nálada domácností se v průběhu třetího čtvrtletí dále zlepšovala. To na straně investiční aktivity je vidět propad vládních investic. Ten se primárně negativně projevuje ve stavebním sektoru, dopad je ale patrný i v některých průmyslových odvětvích. Srpnová statistika úvěrové dynamiky dokonce ukázala na to, že úvěry domácnostem rostly rychleji než firmám.

Zatímco korunový spotový kurz se téměř nemění, když zůstává připoután k hladině 27,02 CZK/EUR, roční forwardový kurz se minulý týden posunul z pohledu české měny směrem k silnějším hodnotám. Na počátku týdne se ještě roční forward držel na 26,82 CZK/EUR, ve druhé polovině týdne se již dostal na dosah úrovně 26,75 CZK/EUR. Důvodem bylo zasedání čtvrteční zasedání bankovní rady ČNB. Hodnocení makroekonomického rámce se oproti předchozímu jednání bankovní rady nezměnilo. Rada potvrdila jako nejpravděpodobnější opuštění režimu kurzového závazku v polovině roku 2017. Určitým překvapením bylo posunutí „tvrdého“ závazku ČNB na konec prvního čtvrtletí. Posunutí tvrdého závazku bylo zřejmě motivováno cílem odradit spekulanty a snížit tlaky na forwardovém trhu. Na šestiměsíčním forwardovém kurzu se to do určité míry povedlo. Na této maturitě koruna ve druhé polovině týdne neposilovala, když její kurz stagnoval na 26,94 CZK/EUR. Dvouměsíční forward dokonce o haléř oslabil.

JAN VEJMĚLEK

Hlavní ekonom

Vedoucí odboru Ekonomický a strategický výzkum

Komerční banka, a. s.

Klíčová slova: Inflace | EUR/USD | USA | Spotřebitelská důvěra | Maďarský forint | Koruna | HDP | Polský zlotý | Maloobchodní tržby | Míra nezaměstnanosti | Zhodnocení | Centrální banka | Centrální banky | ECB | Euro | Forward | IFO index | Indikátory | Investice | Kurz | Měny | Objednávky zboží dlouhodobé spotřeby | Sentiment | ČNB | Banky | EUR | USD | Komerční banka | Ekonom | Makroekonomická data | Výsledky | Deutsche Bank | CZK/EUR | Index | Volatilní | Banka | CZK | Dolar | Ekonomický kalendář | Eura | Investiční | ISM | Kurzy | Prognóza | Trh | Zpráva | Tržby | Polská centrální banka | Kalendář ekonomických událostí | Euro vůči dolaru | Automobilový průmysl | Kurz české měny | Ekonomický a strategický výzkum | Přehled | Propad | Konsensus | Průzkum | Data z amerického trhu práce | Kalendář dnešních ekonomických událostí | Německý Ifo index | Zasedání americké centrální banky | Hlavní ekonom | Očekávání | Forwardový kurz | Spotový kurz | Kurzový vývoj |

Čtěte více

-

Týdenní zpráva z finančního trhu: Žádnou významnější změnu na čtvrtečním zasedání ECB nečekáme

Sentiment indikátory ekonomické aktivity z průmyslu i ze služeb z klíčových zemí eurozóny potvrdí velmi solní růstovou dynamiku na počátku letošního roku. Ani to ale nebude stačit na to, aby ECB na zasedání v tomto týdnu zásadně změnila svou rétoriku směrem k ukončení programu odkupu aktiv. Závěr týdne přinese první odhad amerického HDP za Q4 17. Celkově slabší číslo bude ovlivněno negativním příspěvkem čistého exportu. Data by měla odhalit sílu domácí poptávky v USA. Trhy ale budou sledovat především další vývoj na politické scéně poté, co se do páteční půlnoci nepodařilo D. Trumpovi přesvědčit dostatek senátorů, aby podpořili navýšení dluhového stropu. Americké federální úřady jsou tak bez peněz, když ani během víkendu k posunu nedošlo. Středoevropský ekonomický kalendář je naprosto nezajímavý. -

Týdenní zpráva z finančního trhu 10.10.2016

Po pátečních smíšených datech z USA budou trhy tento týden hledat nějaké vodítko pro budoucí vývoj americké měnové politiky v zápisu Fedu z minulého jednání. FOMC je ve svých názorech rozdělená a zápis by tedy mohl přeci napovědět nejpravděpodobnější směr, kterým se ubere. Regionu budou tomuto týdnu dominovat čísla o inflaci. Česká by měla stagnovat, kdežto v Polsku by mohly zmírnit deflační tlaky. -

Týdenní zpráva z finančního trhu 12.2.2018

Na hlavních trzích se dočkáme sady důležitých dat ve středu. Hlavní pozornost bude upřena na americkou inflaci, protože vyšší tlaky na růst cen se podílely na výprodejích v minulém týdnu. Meziroční dynamika cen v USA by sice měla zpomalit, náš výhled nicméně předpokládá o něco vyšší tempo než trh. V eurozóně budou zveřejněna data o HDP v Q4 17. Německá ekonomika zřejmě v závěru loňského roku zrychlila růst na sedmileté maximum. V Česku se také dočkáme HDP za Q4 17, který by měl být velmi silný. Cenová hladina se v lednu zřejmě zvýšila o 0,6 % m/m, meziroční inflace ale zpomalila kvůli vyšší srovnávací základně. Investoři tento vývoj čekají, takže by to pro korunu nemělo představovat negativní zprávu. Její kurz bude v nadcházejícím týdnu záviset především na zprávách z globálních trhů. -

Týdenní zpráva z finančního trhu 12.3.2018

Nadcházející týden je z pohledu ekonomických údajů klidný. Na hlavních trzích bude pozornost investorů směřovat především k americké inflaci. Růst cen v únoru podle našich odhadů výrazně zvolnil. Z politických událostí bude důležité povolební vyjednávání v Itálii a formování nové vlády v Německu. V Česku budou zveřejněna lednová data z reálné ekonomiky. Průmysl i maloobchod by měly vykázat slušný meziměsíční i meziroční růst. -

Týdenní zpráva z finančního trhu 12.9.2016

Kalendář ekonomických údajů je na začátek týdne poloprázdný. Investoři se zaměří až na inflaci z eurozóny v polovině týdne a především na data o maloobchodu a cenovém vývoji ve Spojených státech, která budou zveřejněna ve čtvrtek a v pátek. Spolu s projevy zástupců Fedu by se trhy měly dočkat ujištění, že v září nedojde k utažení americké měnové politiky. Na domácí scéně bude zveřejněn červencový běžný účet a srpnová statistika cen výrobců. Kurzový závazek zřejmě setrvá pod tlakem po pátečních inflačních datech, který se projevuje roztažením forwardových bodů. -

Týdenní zpráva z finančního trhu 14.11.2016

Kromě politického vývoje by mohla pozornost investorů v nadcházejícím týdnu přitáhnout i makroekonomická data. Budou totiž zveřejněny údaje o HDP důležitých zemí eurozóny i v regionu. V USA by měly maloobchodní tržby a růst inflace dále podpořit očekávání ohledně prosincového zvýšení sazeb Fedu. V regionu bude hlavní várka dat zveřejněna v úterý. Dynamika HDP středoevropských zemí by měla v mezičtvrtletním srovnání dosáhnout slušných hodnot, ale meziročně by měl růst HDP zpomalit kvůli efektu vysoké statistické základny z loňského roku. -

Týdenní zpráva z finančního trhu 17.10.2016

Pozornost investorů se tento týden zaměří především na zasedání ECB. Spolu s konsenzem trhu sice neočekáváme změnu měnové politiky, šéf centrální banky Mario Draghi ale může poodhalit strategii do budoucna. Americká data by měla potvrdit dobrou ekonomickou kondici a uvolnit ruce Fedu, aby v prosinci zvýšil sazby. V České republice se už dnes dočkáme zářijových výrobních cen, které výrazně zpomalí svůj pokles díky efektu nízkých cen ropy z loňska. Koruna by měla setrvat na hranici kurzového závazku. -

Týdenní zpráva z finančního trhu 21.11.2016

Údaje zveřejněné tento týden potvrdí dobrý výhled pro hlavní ekonomiky v posledním čtvrtletí letošního roku. Navíc budou zveřejněny struktury HDP v Německu a ve Velké Británii. Dozvíme se tedy, proč německá ekonomika nečekaně zpomalila, zatímco britská si udržela velmi slušnou růstovou dynamiku. Česká ekonomická důvěra by měla zůstat silná a i data z Polska budou naladěna spíše na optimistickou notu. -

Týdenní zpráva z finančního trhu 24.10.2016

Tento týden opanují data z Evropy. Inflace ve Francii a Německu by měla zrychlit. HDP ve Francii a Španělsku ukáže solidní tempo růstu, tak jako předstihové indikátory, které by už pro probíhající čtvrté čtvrtletí mělo indikovat růst HDP v eurozóně o 0,3 % q/q. Americká ekonomika by kromě probíhající prezidentské kampaně měla tento týden být spíše v mediálním stínu. Předpověď solidních výsledků publikovaných dat prospěje kurzu eura vůči americké měně a zkoriguje tak jeho posilování z minulých dvou týdnů. -

Týdenní zpráva z finančního trhu 28.11.2016

V neděli se dočkáme další dlouho očekávané politické události – referendu o ústavních změnách v Itálii. Podle průzkumů nepatrně převažují odpůrci ústavních změn, podíl nerozhodnutých voličů je však velký. Neschválení změn může Itálii uvrhnout do další politické, ale i ekonomické a finanční nejistoty. Z ekonomických dat očekáváme silná americká data včetně listopadové statistiky z trhu práce. Vyústit by měly v potvrzení správnosti očekávání vyšších dolarových sazeb na zasedání FOMC, které se uskuteční 14. prosince. Z Evropy přijdou silné listopadové PMI. A platí to i pro středoevropský region. Komoditní analytici budou netrpělivě sledovat 30. listopad a jednání OPECu. -

Týdenní zpráva z finančního trhu 31.10.2016

Hlavní událostí tohoto týdne bude zasedání americké centrální banky. Ta sice zřejmě ponechá sazby beze změny, nicméně bude trh připravovat na jejich prosincově zvýšení. Nahrát by mu měla i slušná data z trhu práce (počet nových pracovních míst za říjen), která budou zveřejněna tento pátek. Měnovou politiku beze změny tento týden pravděpodobně ponechá i britská centrální banka. Eurozóna by měla za třetí kvartál vykázat slušný růst na úrovni 0,4 % q/q. V regionu bude pozornost směřovat na PMI indikátory a na zasedání České národní banky. -

Týdenní zpráva z finančního trhu 4.12.2017

Nejdůležitějším indikátorem z globální ekonomiky bude tento týden počet nových pracovních míst v USA za listopad. Očekáváme, že páteční statistika dále otevře prostor pro prosincové zvýšení sazeb Fedu. V Evropě nás bude zajímat německý průmysl a tovární objednávky. Obě statistiky zřejmě v říjnu přinesly dobré zprávy. Pozornost korunových investorů se zaměří především na pondělní statistiku českých mezd ve třetím čtvrtletí. Očekáváme, že průměrná reálná mzda (očištěná o inflaci) vzrostla o 4,8 % meziročně. Prognóza ČNB předpokládá 5% růst. Pokud by mzdy překvapily ještě vyšším růstem, mohla by se koruna vrátit zpět pod 25,50 CZK/EUR díky růstu sázek na zvýšení úrokových sazeb centrální banky ještě na prosincovém zasedání. -

Týdenní zpráva z finančního trhu 5.2.2018

Ekonomický kalendář je v nadcházejícím týdnu spíše kratší. Na hlavních trzích se dočkáme údajů z Německa, kde průmysl i zahraniční obchod zakončil loňský rok pravděpodobně v solidním tempu. Dobrá ekonomická výkonnost by mohla udržet euro vysoko. V Česku se dočkáme především prosincových údajů o průmyslu a maloobchodních tržbách. Díky velmi dobré situaci na trhu práce byly loňské Vánoce zřejmě velmi štědré, na což ukázal i výběr DPH v plnění státního rozpočtu. -

Týdenní zpráva z finančního trhu 7.11.2016

V ranních středečních hodinách našeho času by již mělo být jasno, kdo se stane 45. prezidentem Spojených států. Vítezství dlouhodobé demokratické favoritky H. Clintonové by znamenalo pokračování politiky současného prezidenta Obamy a žádný velký šok pro finanční trhy. Vítezství republikánského kandidáta D. Trumpa by naproti tomu bylo pro trhy překvapením a vedlo by ke zvýšené volatilitě na finančních trzích. -

Týdenní zpráva z finančního trhu 7.5.2018

Tento týden zveřejněná data z průmyslu ukáží, že jak u nás, tak i v ostatních jednotlivých evropských zemích ekonomiky pokračují ve stabilním růstu. Meziroční dynamika české inflace zůstala v dubnu nezměněná, brzdí ji především pomalejší růst potravin. Ze zámoří bude zajímavé sledovat komentáře některých členů Fedu i statistiku americké spotřebitelské inflace. -

Týdenní zpráva z finančního trhu 8.1.2018

Nadcházející týden by měl přinést dobrá ekonomická data. Německý průmysl i indikátor za celou eurozónu zřejmě v listopadu dosáhly silného růstu, což by se mělo projevit jak v HDP měnové unie, tak i na důvěře v ekonomiku v Česku. Americký maloobchod zakončil podle našeho odhady loňský rok příznivě, inflace ale v prosinci zpomalila kvůli vyšší srovnávací základně. U nás se dočkáme tradiční várky měsíčních dat z ekonomiky. Především listopadová čísla o průmyslu a maloobchodu by měla být velmi slušná. Nejdůležitějším indikátorem ale bude prosincová spotřebitelská inflace. Podle našeho odhadu setrval meziroční růst cen na 2,6 %, což je nad konsenzem trhu i prognózou ČNB. Pokud se naše předpověď vyplní, mohla by koruna reagovat posílením díky vyšším šancím na rychlejší utahování měnové politiky ČNB. -

Týdenní zpráva z FOREX trhu: Americká centrální banka bude komunikovat nový inflační cíl

Zasedání americké centrální banky nepřinese změnu nastavení měnové politiky. Dojde ovšem k úpravě prognózy a také na komunikační sladění s novým inflačním cílem. Prezidentka Evropské komise přednese svůj první projev o stavu Unie. Data v USA i v eurozóně by měla ukázat na pokračování hospodářské expanze zpomalujícím tempem. -

Týdenní zpráva z FOREX trhu: Americká centrální banka přehodnotí svá očekávání ohledně sazeb

Ani v tomto týdnu se pravděpodobně nevyhneme hlasování o brexitu. Na stole bude znovu dohoda, kterou vyjednala premiérka Mayová s předsedou Evropské komise Junckerem. Tentokrát má ale skutečně šanci projít. Nejzajímavější událostí týdne se stane zasedání americké centrální banky. Více bychom se měli dozvědět zejména o bilanci Fedu. V Evropě budeme kromě procesu brexitu sledovat stabilizaci předstihových indikátorů. -

Týdenní zpráva z FOREX trhu: Americká centrální banka tento týden sazby nezvedne

Po zvýšení klíčových sazeb ze strany ECB minulý čtvrtek se v tomto týdnu ke stejnému kroku odhodlá Bank of England. Naopak americká a japonská centrální banka ponechají úrokové sazby nezměněné. Ekonomický kalendář přinese v závěru týdne předběžné PMI za září. Pro klíčové evropské země i eurozónu jako celek předpokládáme, že data přinesou známky stabilizace a potvrzení odolnosti evropské ekonomiky před recesí. Z regionu se dočkáme polské průmyslové výroby za srpen, což napoví, jak by mohla dopadnout ta česká. Z domova pak přijdou srpnové ceny průmyslových výrobců. Ty potvrdí desinflační trendy v primárních okruzích. -

Týdenní zpráva z FOREX trhu: Americká centrální banka tento týden zahájí cyklus snižování sazeb

V souladu s tržním konsensem předpokládáme, že americký Fed rozhodne ve středu o snížení dolarových sazeb v rozsahu 25 bb. Inflace v eurozóně za srpen bude potvrzena na 2,2 %. Německý ZEW index ukáže na přetrvávající pesimismus investorů. Tuzemský kalendář přinese údaje o cenovém vývoji v primárních okruzích.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Ve Švýcarsku míra nezaměstnanosti

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Ve Švýcarsku míra nezaměstnanosti

Tradingové analýzy a zprávy

Swingové obchodování etherea 4.8.2026

Swingové obchodování GBP/USD 4.8.2026

Swingové obchodování zlata 4.8.2026

Swingové obchodování EUR/USD 4.8.2026

Forex sentiment 4.8.2026

5 událostí, které dnes stojí za pozornost

Swingové obchodování USD/JPY 4.8.2026

Swingové obchodování bitcoinu 4.8.2026

IW: Nedostatek vody v německých řekách by mohl snížit růst HDP

Evropské akcie vystoupily na nový rekord

Swingové obchodování etherea 4.8.2026

Swingové obchodování GBP/USD 4.8.2026

Swingové obchodování zlata 4.8.2026

Swingové obchodování EUR/USD 4.8.2026

Forex sentiment 4.8.2026

5 událostí, které dnes stojí za pozornost

Swingové obchodování USD/JPY 4.8.2026

Swingové obchodování bitcoinu 4.8.2026

IW: Nedostatek vody v německých řekách by mohl snížit růst HDP

Evropské akcie vystoupily na nový rekord

Blogy uživatelů

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Jak je snadné stát se obětí GAPu

Nedělní přáprava: V hlavní roli euro

Index S&P 500 smazal ztráty a celkově zpevnil

Traderská súťaž začína už zajtra!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Jak je snadné stát se obětí GAPu

Nedělní přáprava: V hlavní roli euro

Index S&P 500 smazal ztráty a celkově zpevnil

Traderská súťaž začína už zajtra!

Forexové online zpravodajství

US Open: S&P 500 na historickém maximu – Hormuzský průliv blízko otevření, Palantir +25 % 📈

Pražská burza pokračovala v růstu

Wall Street otevírá úterý pozitivně naladěna

Poptávka po pracovní síle v USA ochladla

Americký obchodní deficit se v červnu zmírnil

Platina roste o 6 % podpořena zlepšením nálady na trhu s kovy a zastavením těžby v Implats 📈

Wells Fargo zavádí tokenizované vklady. Platby poběží nepřetržitě 24/7 💳

AMD před výsledky: Trh již započítal úspěch. Teď musí společnost splnit vysoká očekávání

Pfizer už není jen o covidu. Společnost zveřejnila solidní výsledky 💰

🚨 Ropa Brent klesá pod 80 USD za barel!

US Open: S&P 500 na historickém maximu – Hormuzský průliv blízko otevření, Palantir +25 % 📈

Pražská burza pokračovala v růstu

Wall Street otevírá úterý pozitivně naladěna

Poptávka po pracovní síle v USA ochladla

Americký obchodní deficit se v červnu zmírnil

Platina roste o 6 % podpořena zlepšením nálady na trhu s kovy a zastavením těžby v Implats 📈

Wells Fargo zavádí tokenizované vklady. Platby poběží nepřetržitě 24/7 💳

AMD před výsledky: Trh již započítal úspěch. Teď musí společnost splnit vysoká očekávání

Pfizer už není jen o covidu. Společnost zveřejnila solidní výsledky 💰

🚨 Ropa Brent klesá pod 80 USD za barel!

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Klíčové události 19. června: fundamentální analýza pro začátečníky

Obchodní signály pro ZLATO (XAU/USD) na 11.–15. srpna 2025: prodej pod 3 380 nebo nákup při odrazu od 3 341 (21 SMA – Murray 7/8)

Co nás v roce 2022 čeká a nemine v ekonomice? Osm hlavních změn a očekávání

Přijetí eura by představovalo ekvivalent výrazného rozvlnění rozpočtových pravidel. Přesto po vstupu ČR do eurozóny často volají titíž, kteří rozvolnění pravidel kritizují

BREAKING: Norges Bank nečekaně zvyšuje úrokové sazby

USA: Index importních cen v prosinci meziročně vzrostl o 2,2 %, predikoval se růst o 2,1 %

Polská inflace podle očekávání

Forex: Korunu podržely výrobní ceny i americký Fed

Forex: Koruna se po ČNB drží pod 25,00 EUR/CZK, co s ní udělají americká cla na automotive

Technická analýza ETH/USD na 4. 4. 2022

Klíčové události 19. června: fundamentální analýza pro začátečníky

Obchodní signály pro ZLATO (XAU/USD) na 11.–15. srpna 2025: prodej pod 3 380 nebo nákup při odrazu od 3 341 (21 SMA – Murray 7/8)

Co nás v roce 2022 čeká a nemine v ekonomice? Osm hlavních změn a očekávání

Přijetí eura by představovalo ekvivalent výrazného rozvlnění rozpočtových pravidel. Přesto po vstupu ČR do eurozóny často volají titíž, kteří rozvolnění pravidel kritizují

BREAKING: Norges Bank nečekaně zvyšuje úrokové sazby

USA: Index importních cen v prosinci meziročně vzrostl o 2,2 %, predikoval se růst o 2,1 %

Polská inflace podle očekávání

Forex: Korunu podržely výrobní ceny i americký Fed

Forex: Koruna se po ČNB drží pod 25,00 EUR/CZK, co s ní udělají americká cla na automotive

Technická analýza ETH/USD na 4. 4. 2022

Blogy uživatelů

Multitimeframe analýza: 2.2.2023 AUD/CHF

Proč v období ztrát nesahat do funkční strategie

Novoroční technická analýza hlavních měnových párů

Příběh obchodníka – díl čtvrtý

Nejvyšší růst v historii

Po halvingu je Bitcoin znovu téměř na 10 000 USD

Idem kúpiť prvé akcie...

Využití strachu jakožto pomocníka pro zlepšení obchodní výkonnosti

Finanční páka - naučte se ji bezpečně používat

Praktická ukázka: Něco o novém MM

Multitimeframe analýza: 2.2.2023 AUD/CHF

Proč v období ztrát nesahat do funkční strategie

Novoroční technická analýza hlavních měnových párů

Příběh obchodníka – díl čtvrtý

Nejvyšší růst v historii

Po halvingu je Bitcoin znovu téměř na 10 000 USD

Idem kúpiť prvé akcie...

Využití strachu jakožto pomocníka pro zlepšení obchodní výkonnosti

Finanční páka - naučte se ji bezpečně používat

Praktická ukázka: Něco o novém MM

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

🔴 Mimořádná analýza ❗️ | Šílený rok 2023 😱 | Nejdůležitější události a pohyby na trzích 💣

Jak obchodovat pomocí formace Engulfing

Oblíbené kombinace indikátorů s Price Action (2. část)

Smart Money: EOTP – Efficiency Of The Pullback (14. díl)

Exkluzivní akce: 0 komise a mezibankovní spready!

TOP 3 dividendoví králové, kteří výrazně obohatí vaše portfolio

Filtrovanie - nástroj na prežitie

Odkud jsou nejlepší prop tradeři?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

🔴 Mimořádná analýza ❗️ | Šílený rok 2023 😱 | Nejdůležitější události a pohyby na trzích 💣

Jak obchodovat pomocí formace Engulfing

Oblíbené kombinace indikátorů s Price Action (2. část)

Smart Money: EOTP – Efficiency Of The Pullback (14. díl)

Exkluzivní akce: 0 komise a mezibankovní spready!

TOP 3 dividendoví králové, kteří výrazně obohatí vaše portfolio

Filtrovanie - nástroj na prežitie

Odkud jsou nejlepší prop tradeři?

Tradingové analýzy a zprávy

Ifo: Německá ekonomika se letos propadne výrazně více, a to o 0,4 procenta

S&P prudce snížila rating Ruska hlouběji do neinvestičního pásma

Intradenní obchodování GBP/USD 31.3.2016

Čínský výrobce smartphonů Honor se chystá vstoupit na burzu

Forex: Americký dolar dnes mírně stoupá

Bitcoin poprvé překonal hranici 60.000 dolarů

Intradenní Price Action patterny na EUR/USD 20.2.2024

DAX - Intradenní výhled 17.2.2016

Forex: Americký dolar dnes mírně slábne

Obchodujeme kryptoměny: RUNE/USD (THORChain) - technická analýza 31.3.2022

Ifo: Německá ekonomika se letos propadne výrazně více, a to o 0,4 procenta

S&P prudce snížila rating Ruska hlouběji do neinvestičního pásma

Intradenní obchodování GBP/USD 31.3.2016

Čínský výrobce smartphonů Honor se chystá vstoupit na burzu

Forex: Americký dolar dnes mírně stoupá

Bitcoin poprvé překonal hranici 60.000 dolarů

Intradenní Price Action patterny na EUR/USD 20.2.2024

DAX - Intradenní výhled 17.2.2016

Forex: Americký dolar dnes mírně slábne

Obchodujeme kryptoměny: RUNE/USD (THORChain) - technická analýza 31.3.2022

Témata v diskusním fóru

EUR/USD

le Conte du Graal

USD/JPY

AOS/EA Money management

Myšlení rychlé a pomalé v tradingu

Aktuální obchodní příležitosti na kanadském dolaru

Předvánoční úvaha s malůvkou na téma dolarový index a počátek r. 2010 (v 1Q)

xls CAD/CHF

DeGiro

Skryté náklady tradingu, které většina neřeší

EUR/USD

le Conte du Graal

USD/JPY

AOS/EA Money management

Myšlení rychlé a pomalé v tradingu

Aktuální obchodní příležitosti na kanadském dolaru

Předvánoční úvaha s malůvkou na téma dolarový index a počátek r. 2010 (v 1Q)

xls CAD/CHF

DeGiro

Skryté náklady tradingu, které většina neřeší

reklama