Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Fidelity International: Rozdíl mezi realitou a očekáváním je hrozbou v systému důchodového zabezpečení v evropských zemích

V průzkumu společnosti Fidelity International European Investor Sentiment Survey 2025 většina respondentů uvádí, že jsou na dobré cestě k dosažení svých cílů v oblasti důchodového zabezpečení. Přesto se však necítí připraveni na důchod.

Důchod je pro evropské retailové investory prioritou a mnozí z nich podnikají správné kroky. Podle výsledků průzkumu Fidelity International „2025 European Investor Sentiment Survey“ však systémová omezení znamenají, že investoři stále nejsou dostatečně připraveni na delší důchod.

Podle průzkumu, kterého se zúčastnilo 5 500 respondentů z Francie, Německa, Itálie, Nizozemska, Španělska a Švýcarska, respondenti uvádějí jako hlavní prioritu, co se týče důchodového zabezpečení samotné příspěvky na důchod. S 39 % respondenty uvádějící tento cíl se příspěvky na důchod umístily na prvním místě. Mezi třemi nejdůležitějšími finančními cíli skončily ještě před „udržením současného životního stylu“ a „vytvořením rezervního fondu“.

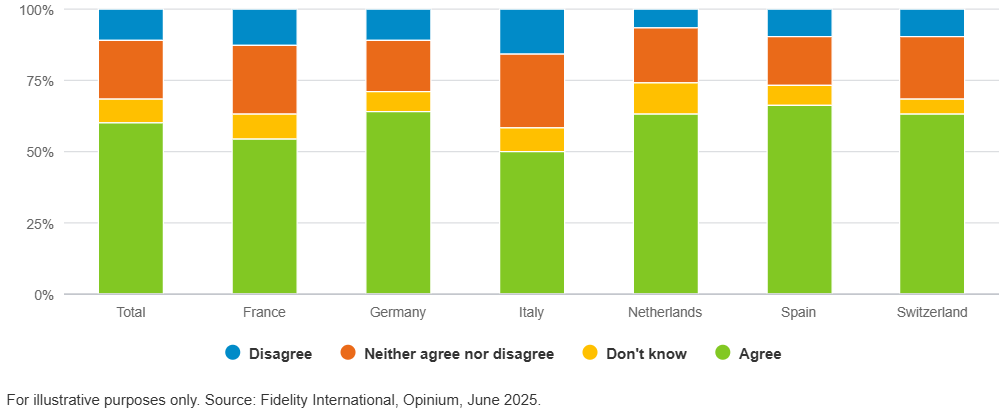

Tři z pěti lidí, kteří ještě neodešli do důchodu, mají pocit, že jsou na dobré cestě k dosažení požadovaného důchodového příjmu. Toto číslo představuje 66 % investorů ve Španělsku, 64 % v Německu a 63 % ve Švýcarsku. Itálie naopak zaostává s 50 % (viz graf 1). Není překvapením, že lidé s vyššími příjmy vyjadřují větší důvěru než lidé s nižšími příjmy. Muži jsou obecně přesvědčeni o své budoucnosti v důchodu více než ženy, přičemž 64 % mužů oproti 52 % žen uvádí, že jsou na dobré cestě.

Graf 1: Do jaké míry souhlasíte nebo nesouhlasíte s tím, že jste na dobré cestě k dosažení požadované úrovně příjmu v důchodu?

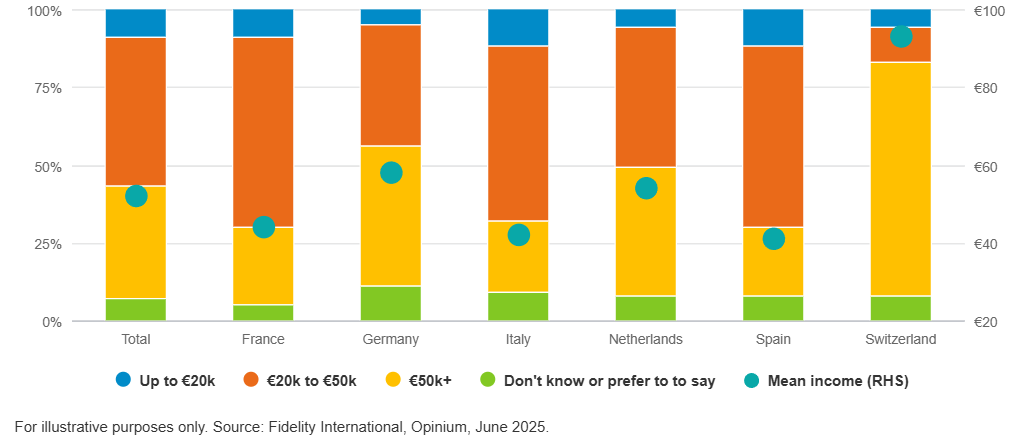

Co to znamená „na dobré cestě“, se také liší i podle geografické polohy, životního stylu či finančních priorit. Průzkum Fidelity International ukazuje, že lidé ve Švýcarsku odhadují, že k pohodlnému životu v důchodu budou potřebovat průměrný příjem asi 93 000 EUR ročně (viz graf 2), zatímco lidé ve Španělsku potřebují asi polovinu této částky. V šesti zkoumaných zemích je odhadovaný průměrný příjem pro pohodlný život v důchodu asi 52 000 EUR ročně.

Graf 2: Jakou výši příjmu budete podle vás potřebovat, abyste mohli v důchodu žít pohodlně?

Inflace: hlavní překážka dosažení cílů pro důchod

Optimismus investorů ohledně možnosti pohodlného odchodu do důchodu předpokládá stabilní inflaci, stálý příjem, předvídatelné výdaje, stejně jako absenci osobních, tržních a politických šoků. Žádný z těchto předpokladů nemusí platit. Navíc s prodlužováním průměrné délky života roste riziko, že v důchodu nebudete mít dostatečný příjem.

V celé Evropě už demografická změna charakterizovaná delší délkou života mění strukturu důchodů, způsob financování vládních programů i způsob, jakým jednotlivci plánují svou budoucnost. Za prvé, podnikové penzijní plány s definovanými dávkami ustoupily modelům s definovanými příspěvky, které přenáší víc rizik spojených s důchodovým příjmem na zaměstnance. Za druhé, nejistota na trhu, volatilita aktiv a inflace dále zvyšují laťku pro přiměřenost důchodů. Za třetí, vlády jsou stále více pod tlakem, protože rostou náklady spojené s prodlužující se délkou života, například v oblasti zdravotní péče. Tímto tlakem se přenáší větší část nákladů na jednotlivce, mimo jiné i zvýšením oficiálního věku odchodu do důchodu.

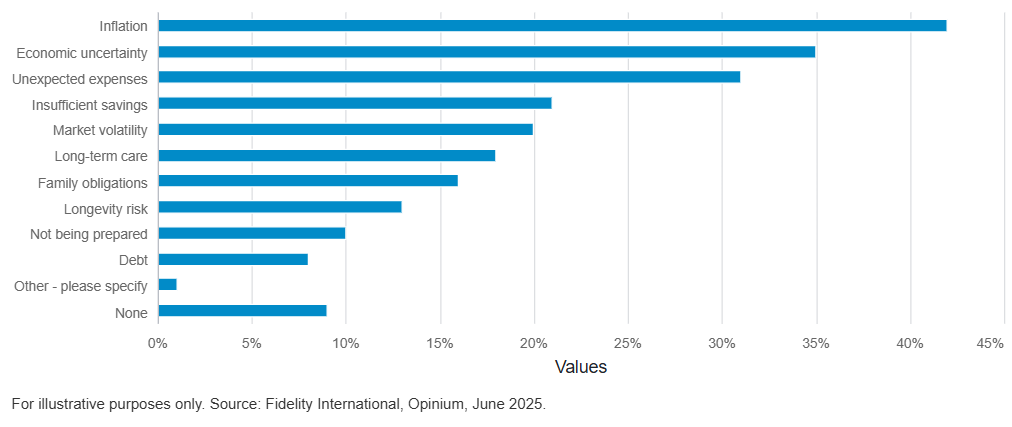

Taková dynamika vytváří nesoulad v představách o důchodu, což se odráží i v našem průzkumu. Ačkoliv jsou lidé sebevědomí, mají hluboké obavy. Například 42 % respondentů v předdůchodovém věku uvádí inflaci jako hlavní překážku dosažení svých důchodových cílů (viz graf 3). Inflace sice překračuje hranice, ale míra obav respondentů se v jednotlivých zemích liší. Ve Španělsku a Německu například 47 % a 46 % respondentů uvádí právě inflaci jako hlavní překážku pro dosažení svých cílů. Naproti tomu ve Francii a Itálii sdílí stejný názor pouze 37 % a 38 % respondentů. Tyto rozdíly mohou odrážet specifické faktory, jako jsou národní rozdíly v důchodových systémech, struktuře pracovní síly, postoji lidí vůči státu, ale i v individuální zodpovědnosti.

Graf 3: Co považujete za hlavní překážky dosažení svých cílů v oblasti důchodového zabezpečení?

Jak velká je úzkost na trhu?

Ekonomická nejistota je hned po inflaci hlavní překážkou dosažení cílů v oblasti důchodového zabezpečení. 35 % respondentů ji uvádí jako hlavní důvod k obavám. I v tomto případě jsou mezi jednotlivými zeměmi rozdíly. Nejvíc negativní jsou respondenti ve Španělsku, kde 39 % uvádí ekonomickou nejistotu jako hlavní překážku dosažení cílů v oblasti důchodového zabezpečení, následují respondenti v Německu a Nizozemsku s 37 %.

Hnací síly kapitálového trhu se staly obtížněji předvídatelnými pod vlivem fragmentace geopolitických aliancí, dodavatelských řetězců, obchodních sítí a trhů práce. To s sebou nese vyšší riziko, že poklesy trhu mohou nastat ve stejné době jako fáze odchodu do důchodu, což ztráty ještě zhoršuje. Proto jsou starší respondenti většinou více negativní. Mezi respondenty ve věku 35 až 54 let a respondenty ve věku 55 let a více považuje 36 % ekonomickou nejistotu za překážku dosažení cílů v oblasti důchodového zabezpečení. Mladší respondenty ve věku 18 až 34 let to znepokojuje méně a to jen 33 %.

Zdraví jako finanční proměnná

Třetí nejčastější překážkou pro adekvátní důchod jsou neočekávané výdaje, které jako hlavní překážku uvedlo 31 % respondentů. Rodinné povinnosti, výdaje na léčebnou péči a náhlé opravy domu jsou těžko předvídatelné, ale v praxi běžné.

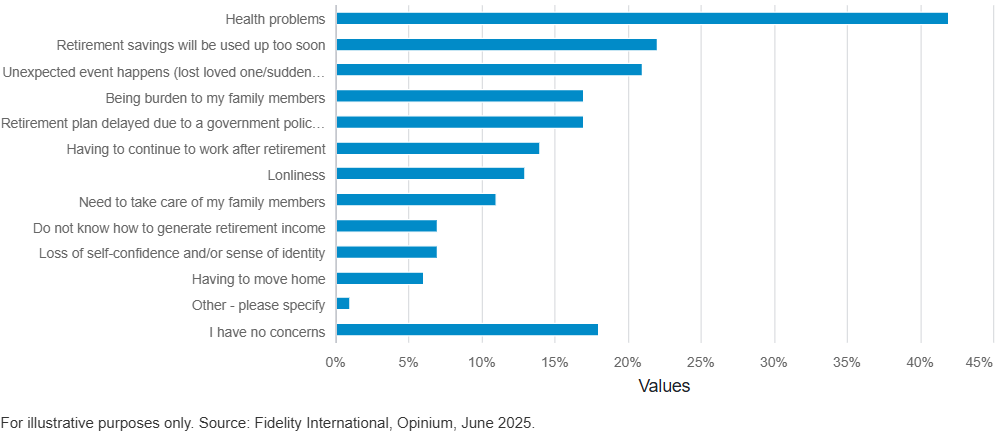

Obavy o zdraví dominují mezi obavami souvisejícími s důchodem, které uvedlo 42 % respondentů (viz graf 4). Mezi respondenty ve věku 55 let a více se tento podíl podle průzkumu, který provedla společnost Opinium v období od 22. května do 9. června 2025, zvyšuje na 45 %. Vzorek tvořilo 1 000 retailových investorů z Francie, Německa, Itálie, Nizozemska a Španělska a 500 retailových investorů ze Švýcarska.

Graf 4: Máte nějaké obavy ohledně svého odchodu do důchodu?

Ženy se zdravotních problémů obávají více než muži, a to v 44 % oproti 41 %. To se možná odráží v delší délce života žen, a tedy i větší pravděpodobnosti, že budou potřebovat dlouhodobější péči. Veřejné zdravotnické systémy jsou přitom pod rostoucím tlakem, což vede k mezerám v pokrytí všech nákladů na péči, což znamená vyšší náklady pro jednotlivce.

Další odstíny šedi

Obavy z odchodu do důchodu nejsou rozloženy rovnoměrně. Například ženy se víc obávají o svou budoucnost v důchodu – včetně příliš rychlého vyčerpání úspor a toho, že budou břemenem pro členy rodiny, kromě neočekávaných událostí. To odhaluje výzvy, kterým ženy čelí ve větší míře než muži. Obvykle mají nižší celoživotní příjmy, častější přerušení kariéry z důvodu péče o členy rodiny a delší očekávanou délku života.

Podobně i pracovníci v polovině kariéry – ve věku 35 až 54 let – mají větší strach než jejich mladší i starší kolegové. Zhruba 24 % z nich se obává příliš rychlého vyčerpání úspor, což je víc než u jakékoli jiné věkové skupiny. Tato skupina pociťuje možná více než ostatní v současné době více finančních závazků, protože musí podporovat své děti a stárnoucí rodiče. Zároveň se zvyšuje nejistota ohledně úrovně finanční podpory vlády pro důchodce.

24 % respondentů ve věku 55 let a více uvádí, že o důchodu „nemají žádné obavy“. Nizozemští důchodci patří mezi nejoptimističtější, 31 % z nich uvádí, že ohledně důchodu „nemají žádné obavy“. Jejich důchodový systém je často uváděn jako jeden z nejlepších na světě z hlediska přiměřenosti příjmů, udržitelnosti a transparentnosti, s třípilířovým modelem rozděleným mezi státní dávky, zaměstnanecké důchody a soukromé úspory. Avšak i v Nizozemsku probíhají důchodové reformy, které mají řešit stárnutí populace a přesunout větší část rizik na jednotlivce prostřednictvím kolektivních penzijních systémů s definovanými příspěvky (DC) na místo systémů s definovanými dávkami (DB).

Křehká důvěra

Evropa stárne rychleji, než stávající struktura důchodového systému zvládá podporovat. Podíl obyvatel ve věku 65 let a víc v Evropské unii dosáhl v roce 2024 rekordní výše 21,6 procenta a zvyšuje se ve všech zemích EU. Navíc je pravděpodobné, že nejstarší populace v této skupině bude v příštích letech růst ještě rychleji. Podle Eurostatu se podíl osob ve věku 80 let a více do roku 2100 více než zdvojnásobí z 6,1 % v roce 2024 na 15,3 %.

Vzhledem k tomu, že se lidé dožívají vyššího věku, stráví v důchodovém období víc času. Ačkoli průzkum Fidelity International odhaluje, že evropští investoři hodně věří v dosažení jejich důchodových cílů, existuje zde rozpor. Důvěra není totéž jako skutečná připravenost. Vlády, zaměstnavatelé a jednotlivci nyní musí přehodnotit způsob, jakým se připravují na delší důchod.

Důchod se stává spíše fází než konečnou, protože stárnoucí populace přináší nové výzvy – a příležitosti. Jednotlivci musí nejen naspořit dostatek prostředků na důchod, ale také musí zvládnout fázi čerpání úspor, aby dosáhli v důchodu svých cílů. To může vyžadovat robustnější finanční plánování, delší pracovní nasazení a zaměření se nejen na délku života, ale také na délku života ve zdraví. Ti, kteří se připraví včas, naspoří dostatečné prostředky a rozumně je diverzifikují, budou v budoucnu v důchodu náskok.

Klíčová slova: Inflace | Francie | Nesoulad | Investor | Riziko | Sentiment | Volatilita | EUR | Evropa | Investoři | EU | Optimismus | Strach | Financování | Finanční plánování | Graf | ROCE | Itálie | Opinium | Fidelity International | Ztráty | Nejistota | Průzkum | Příjmy | Vyšší riziko | Důchodový systém | Evropští investoři | Míra | Důchod | Optimismus investorů | Budoucnost | Důchody | Výdaje | Průzkum Fidelity | Růst | Práce | Úspory | Pracovní síly | Průměrný příjem | Důvěra | Zdravotní péče | Fidelity | Plány | Příležitosti | Společnosti | Společnost | TIM | 3М | ZEN | Vyšší náklady | Ženy | Překážky | Vice | Sebevědomí | Plánování | Úzkost | Struktura | Vlády | Stárnutí populace | Zdraví | Lidé s vyššími příjmy | Důchodci | Způsob financování | Náklady | Výzvy | Finanční podpory |

Čtěte více

-

Fidelity International: Proč čínští investoři milují dluhopisy s ultra dlouhou splatností?

Poptávka po čínských 30letých státních dluhopisech nebyla nikdy tak silná. Investoři doufali, že jim zajistí vyšší výnosy, protože trh zvyšuje sázky na to, že PBoC sníží úrokové sazby, aby podpořila hospodářské oživení země. -

Fidelity International: Proč je poloha nemovitostí jen částí odpovědi na otázku, jak diverzifikovat investice?

Naše vlastní analýza ukazuje, že investorům do evropských nemovitostí se diverzifikace osvědčila, pokud alokovali své prostředky mezi několik různých trhů a kategorií – ale proč se tento obraz může v příštím hospodářském cyklu změnit? -

Fidelity International: Proč mohou technologie inteligentních sítí pomoci řešit čínské „zelené“ výzvy

V podmínkách, kdy se hospodářský růst zpomaluje a mění se vzorce spotřeby energie, by rostoucí čínský systém inteligentních sítí mohl pomoci najít cestu k uhlíkové neutralitě. -

Fidelity International: Propad cen nemovitostí v USA může tvrdě zasáhnout spotřebitelský sentiment

Americký realitní sektor byl v roce 2008 v centru finančního krachu a trh nemovitostí je opět v centru pozornosti, protože nedostupnost bydlení se vrací na vrchol let 2005-2007, což vyvolává špatné vzpomínky. -

Fidelity International: Prostor pro americké small caps

Rok 2025 je na akciových trzích poznamenán vyšší volatilitou a obavami kolem valuací, přílišné koncentrace do několika málo titulů a také geopolitickými riziky. To vede investory k úvahám o větší diverzifikaci. Jednou z možností je zaměřit se na společnosti s menší kapitalizací, které procházejí jedním z nejdelších období oslabení výkonnosti vzhledem k americkým large caps firmám od dob Velké hospodářské krize. -

Fidelity International: Průzkum „Analyst Survey“ sbírá informace každých deset minut

Průzkum Fidelity Analyst Survey čerpá ze zkušeností našeho globálního výzkumného týmu a pomáhá vám utvořit si názor na to, jak se bude v příštích měsících dařit podnikům z různých odvětví a regionů. Průzkum existuje již více než deset let a odvádí dobrou práci. -

Fidelity International: Přístup k silným akciovým trhům díky kvalitním hodnotovým ETF

Nedávné zlepšení makroekonomického prostředí vedlo Fidelity International ke zvýšení dlouhodobých očekávání ohledně výnosů z akcií. Vysoké ocenění zůstává v některých částech trhu rizikem. Investoři by proto měli zvážit fondy Quality Value ETF, které se snaží zachytit růst akciových trhů prostřednictvím diferencovaného přístupu k hodnotovému investování. -

Fidelity International: Rétorika prezidentských kandidátů v USA může vyvolat volatilitu trhu

Příprava na americké prezidentské volby a s tím související politická nejistota spolu s rétorikou prezidentských kandidátů by mohly zvýšit volatilitu trhu. -

Fidelity International: Riziková aktiva pod tlakem

V červnovém výhledu vysvětluje Andrea Iannelli, ředitel investic společnosti Fidelity International, proč bychom měli být tento měsíc obezřetní a pozorně sledovat obchodní války a politická napětí související s FEDem, ECB a Brexitem. -

Fidelity International: Rok 2017 bude obdobím amerického růstu

Dominic Rossi, globální CIO pro oblast akcií ve Fidelity International se domnívá, že jednoznačně nejlepším akciovým trhem v příštím roce budou Spojené státy. Společnost Fidelity International zde předpovídá růst zisků ve výši 11,2 % a návratnost vlastního kapitálu ve výši 16,2 %. Vůdčí postavení budou v roce 2017 i nadále zaujímat vyspělé trhy, zejména evropské, oproti rozvíjejícím se trhům. -

Fidelity International: Rozhodnutí ECB

„Jak se všeobecně očekávalo, Evropská centrální banka (ECB) zahájila svůj cyklus snižování sazeb posunem základních sazeb o 25 bazických bodů níže. Rada guvernérů odůvodnila zmírnění míry restriktivní politiky s ohledem na větší důvěru v dezinflační proces a sílu měnové transmise. Očekávání růstu bylo pro rok 2024 revidováno o 30 bazických bodů výš, což je v souladu s náznaky, které jsme sami pozorovali od začátku roku. Celkový růst ale zatím zůstává pod trendem. Projekce inflace byly pro roky 2024 a 2025 rovněž revidovány výše, i když, a to je důležité, projekce pro rok 2026 zůstaly v rámci cíle beze změny.“ -

Fidelity International: Rozkvět čínského trhu s pandími dluhopisy není tak černobílý

Trh s pandími dluhopisy zaznamenal v roce 2023 boom, za což můžou i nízké náklady na půjčky v Číně pro zahraniční emitenty. Trh se však stále potýká s překážkami, včetně nízké likvidity, konkurence z offshorového trhu s dluhopisy „Dim Sum“ a rostoucího počtu mezinárodních společností, které diverzifikují své aktivity mimo Čínu. -

Fidelity International rozšiřuje nabídku ETF

Společnost Fidelity International ("Fidelity") rozšiřuje svou nabídku ETF o dvě aktivní ETF s pevným výnosem. Fidelity UCITS II ICAV - Fidelity Sustainable EUR Corporate Bond - Paris Aligned Multifactor UCITS ETF a Fidelity UCITS II ICAV - Fidelity Sustainable USD Corporate Bond - Paris Aligned Multifactor UCITS ETF (dále jen "fondy") jsou nyní kótovány na londýnské burze cenných papírů a na burze Xetra, v budoucnu budou kótovány na burzách SIX a Borsa Italiana. -

Fidelity International rozšiřuje nabídku fondů o strategie SFDR podle článku devět

Společnost Fidelity International ("Fidelity") rozšířila svou nabídku fondů o osm fondů klasifikovaných podle článku 9 nařízení o udržitelném financování Sustainable Finance Disclosure Regulation ("SFDR"). Tato speciální skupina strategií aktivních a burzovně obchodovaných fondů ("ETF") je otevřena maloobchodním, velkoobchodním i institucionálním klientům. Fondy reagují na rostoucí poptávku klientů po strategiích, které investují do emitentů, kteří přispívají k přechodu na udržitelnější ekonomiku a mají z toho prospěch. -

Fidelity International: Rozvíjející se trhy napovídají, kdy Fed sníží sazby

Chcete vědět, kdy začne Federální rezervní systém nebo Evropská centrální banka snižovat úrokové sazby? Uděláte nejlépe, než když se podíváte na jejich protějšky na rozvíjejících se trzích. -

Fidelity International: Růst sazeb není vždy špatný, pokud máte strategie s nízkou volatilitou

Základní pravidla jsou atraktivní, ale to neznamená, že vždy fungují. Například rostoucí výnosy dluhopisů neznamenají automaticky špatnou zprávu pro strategie s nízkou volatilitou; pochopení proč však vyžaduje bližší pohled na síly, které pohánějí každý cyklus zvyšování sazeb. -

Fidelity International: Rychlé otevírání ekonomiky žene inflaci vzhůru

Spotřebitelské ceny v USA rostou nejrychlejším tempem za posledních 13 let v důsledku nižší srovnávací základny, rostoucích cen energií a opětovného otevírání ekonomiky. -

Fidelity International: „Satelitní špioni“ se zaměřili na kácení pralesů kvůli palmovému oleji

Kácení deštných pralesů bylo na nedávné konferenci COP26 United Nations Climate Change Conference v Glasgow jedním z hlavních bodů programu a mnoho zemí se zavázalo, že do roku 2030 s těmito aktivitami skoncují. -

Fidelity International: Složitější ekonomické prostředí vyžaduje kvalitativní přístup

Tržní cykly jsou stále kratší a volatilnější a investoři mohou benefitovat ze snadno dostupných ETFek, které mohou rychle zprostředkovat taktické změny expozic. -

Fidelity International: Snaha o energetickou nezávislost by mohla poznamenat zavádění obnovitelných zdrojů energie

Ničivá válka na Ukrajině dramaticky zvýšila potřebu energetické nezávislosti v Evropské unii, která před několika dny oznámila plán na snížení své závislosti na ruském plynu. To si v krátkodobém horizontu vyžádá větší využívání fosilních paliv. V dlouhodobém horizontu by to mělo urychlit přechod na obnovitelné zdroje energie.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Denní kalendář událostí

V Británii výrobní index PMI a PMI za služby

V Německu výrobní index PMI a PMI za služby

Ve Francii výrobní index PMI a PMI za služby

V Británii maloobchodní tržby

V Japonsku index CPI

V USA zásoby zemního plynu

V eurozóně tisková konference ECB

V USA žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

V Austrálii míra nezaměstnanosti

V Británii výrobní index PMI a PMI za služby

V Německu výrobní index PMI a PMI za služby

Ve Francii výrobní index PMI a PMI za služby

V Británii maloobchodní tržby

V Japonsku index CPI

V USA zásoby zemního plynu

V eurozóně tisková konference ECB

V USA žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

V Austrálii míra nezaměstnanosti

Tradingové analýzy a zprávy

Komodity: Ceny ropy mírně klesají navzdory napětí mezi Íránem a Spojenými státy

Forex: Dolar na počátku nového týdne roste kvůli eskalaci konfliktu mezi USA a Íránem

Pražská burza posílila, dařilo se akciím ČEZ, VIG či Monetě

Forex: Koruna v úvodu týdne zpevnila vůči euru, oslabila naopak k dolaru

Forex sentiment 20.7.2026

Swingové obchodování AUD/USD 20.7.2026

Swingové obchodování zlata 20.7.2026

Swingové obchodování Nasdaqu 20.7.2026

Swingové obchodování bitcoinu 20.7.2026

Hodnota Muskova majetku klesla pod 800 miliard USD

Komodity: Ceny ropy mírně klesají navzdory napětí mezi Íránem a Spojenými státy

Forex: Dolar na počátku nového týdne roste kvůli eskalaci konfliktu mezi USA a Íránem

Pražská burza posílila, dařilo se akciím ČEZ, VIG či Monetě

Forex: Koruna v úvodu týdne zpevnila vůči euru, oslabila naopak k dolaru

Forex sentiment 20.7.2026

Swingové obchodování AUD/USD 20.7.2026

Swingové obchodování zlata 20.7.2026

Swingové obchodování Nasdaqu 20.7.2026

Swingové obchodování bitcoinu 20.7.2026

Hodnota Muskova majetku klesla pod 800 miliard USD

Blogy uživatelů

6% Profit Target u jednofázové výzvy a swing trading bez swapů. Fintokei představuje nové podmínky

Výhoda plánování diverzifikace akcií

Nedělní příprava: technická analýza vybraných měnových párů

🌷 Tulipánová mánie: Vysvětlení a lekce pro tradery

Týden na indexu S&P 500: Přetahovaná pod maximem pokračuje

Praktická ukázka: THE END

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (17. 7. 2026)

Kombinace obchodních stylů?

Praktické okénko: Dva obchody s rozdílným výsledkem

Čas nakupovat?! Dosáhl bitcoin letošního dna?

6% Profit Target u jednofázové výzvy a swing trading bez swapů. Fintokei představuje nové podmínky

Výhoda plánování diverzifikace akcií

Nedělní příprava: technická analýza vybraných měnových párů

🌷 Tulipánová mánie: Vysvětlení a lekce pro tradery

Týden na indexu S&P 500: Přetahovaná pod maximem pokračuje

Praktická ukázka: THE END

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (17. 7. 2026)

Kombinace obchodních stylů?

Praktické okénko: Dva obchody s rozdílným výsledkem

Čas nakupovat?! Dosáhl bitcoin letošního dna?

Forexové online zpravodajství

Denní shrnutí: Čína ukazuje zuby v AI; Spojené království zažívá vládní revoluci 🏛️

Frankfurtská burza uzavřela první obchodní den tohoto týdne nepatrným růstem

Krypto briefing: Saylor brzdí nákupy. Přichází čas Etherea?

Erste: Barclays zvyšuje cílovou cenu na 129 EUR při zachování doporučení „overweight“

Pražská burza rostla

USA: Index předstihových ukazatelů v červnu poklesl o 0,2 % při očekávání -0,1 %

Wall Street roste tažena oživením v sektoru polovodičů, AMD a Microsoft rozšiřují partnerství

Google údajně chystá nový AI čip „Frozen v2“ navržený přímo pro Gemini

Americké futures kontrakty posilují v čele s technologickým indexem Nasdaq 100

Forex: Koruna na úvod týdne silnější pod 24,20 EUR/CZK

Denní shrnutí: Čína ukazuje zuby v AI; Spojené království zažívá vládní revoluci 🏛️

Frankfurtská burza uzavřela první obchodní den tohoto týdne nepatrným růstem

Krypto briefing: Saylor brzdí nákupy. Přichází čas Etherea?

Erste: Barclays zvyšuje cílovou cenu na 129 EUR při zachování doporučení „overweight“

Pražská burza rostla

USA: Index předstihových ukazatelů v červnu poklesl o 0,2 % při očekávání -0,1 %

Wall Street roste tažena oživením v sektoru polovodičů, AMD a Microsoft rozšiřují partnerství

Google údajně chystá nový AI čip „Frozen v2“ navržený přímo pro Gemini

Americké futures kontrakty posilují v čele s technologickým indexem Nasdaq 100

Forex: Koruna na úvod týdne silnější pod 24,20 EUR/CZK

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Gréci opäť klamali

Erste: AlphaValue/Baader snižuje cílovou cenu akcií na 105 EUR se stávajícím doporučením „reduce"

Ranní shrnutí (06.05.2025)

Zlato dosáhlo rekordního maxima po oslabení dolaru po zveřejnění ekonomických dat

Denní shrnutí: Čína ukazuje zuby v AI; Spojené království zažívá vládní revoluci 🏛️

Forex: Euro již na úvod týdne neztrácelo

Průměrná délka doby splatnosti dosáhla rekordu. Zažila nejvyšší skok od krize v roce 2008

ČEZ se přiblížil koupi největšího distributora plynu v Česku. Australané totiž prodávají většinový podíl v něm

DAX otevírá v zeleném, výsledky reportoval Rheinmetall, Porsche a Brenntag

Ranní okénko - Dnes zpřesněný odhad HDP v ČR, inflace v SRN a USA

Gréci opäť klamali

Erste: AlphaValue/Baader snižuje cílovou cenu akcií na 105 EUR se stávajícím doporučením „reduce"

Ranní shrnutí (06.05.2025)

Zlato dosáhlo rekordního maxima po oslabení dolaru po zveřejnění ekonomických dat

Denní shrnutí: Čína ukazuje zuby v AI; Spojené království zažívá vládní revoluci 🏛️

Forex: Euro již na úvod týdne neztrácelo

Průměrná délka doby splatnosti dosáhla rekordu. Zažila nejvyšší skok od krize v roce 2008

ČEZ se přiblížil koupi největšího distributora plynu v Česku. Australané totiž prodávají většinový podíl v něm

DAX otevírá v zeleném, výsledky reportoval Rheinmetall, Porsche a Brenntag

Ranní okénko - Dnes zpřesněný odhad HDP v ČR, inflace v SRN a USA

Blogy uživatelů

Významné historické události hýbající burzou v týdnu 16.–22. března

Úvod do fundamentální analýzy - hlavní pilíře fundamentu (2. díl)

Index DAX: 41. týden z pohledu technické analýzy

Bude zemní plyn? A proč zdražuje? Shrnutí a vyhlídky

Komu pomohl Fed 50 bps?

🌷 Tulipánová mánie: Vysvětlení a lekce pro tradery

Kdo vyhraje souboj AI gigantů?

AOS a jeho potencionálny výkon... (časť 1.)

Bitcoin historical volatility index je na minime - Čo to znamená?

Německo ztrácí své spojence v ECB

Významné historické události hýbající burzou v týdnu 16.–22. března

Úvod do fundamentální analýzy - hlavní pilíře fundamentu (2. díl)

Index DAX: 41. týden z pohledu technické analýzy

Bude zemní plyn? A proč zdražuje? Shrnutí a vyhlídky

Komu pomohl Fed 50 bps?

🌷 Tulipánová mánie: Vysvětlení a lekce pro tradery

Kdo vyhraje souboj AI gigantů?

AOS a jeho potencionálny výkon... (časť 1.)

Bitcoin historical volatility index je na minime - Čo to znamená?

Německo ztrácí své spojence v ECB

Vzdělávací články

Postupná cesta k profesionálnímu tradingu

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Proč obchodovat forex?

Co mají společného nejziskovější tradeři?

Válka na Ukrajině: Jak obchodovat na finančních trzích?

Forex: Nejvíce volatilní měnové páry

Říše Čingischána a brzkých papírových peněz. V dnešním Mongolsku platí tugrikem

Zapomeňte na dolary a libry. Nejsilnější měnu světa mají v Kuvajtu

Kvantitativní analýza v prop tradingu

Strategie Smart Money: Price Swingy (9. díl)

Postupná cesta k profesionálnímu tradingu

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Proč obchodovat forex?

Co mají společného nejziskovější tradeři?

Válka na Ukrajině: Jak obchodovat na finančních trzích?

Forex: Nejvíce volatilní měnové páry

Říše Čingischána a brzkých papírových peněz. V dnešním Mongolsku platí tugrikem

Zapomeňte na dolary a libry. Nejsilnější měnu světa mají v Kuvajtu

Kvantitativní analýza v prop tradingu

Strategie Smart Money: Price Swingy (9. díl)

Tradingové analýzy a zprávy

Analýza hlavních měnových párů 31.3.2020

Pražská burza oslabila, ztrácela většina hlavních emisí

Analýza hlavních měnových párů 1.6.2020

Swingové obchodování bitcoinu 20.7.2026

USD/JPY - Intradenní výhled 21.1.2022

Forex: Koruna v úvodu týdne ztrácela vůči oběma hlavním světovým měnám

Analýza hlavních měnových párů 4.7.2018

Zlato - Intradenní výhled 20.7.2026

AUD/USD - Intradenní výhled 10.2.2020

Forex: CAD/JPY se obchoduje v klesajícím trendovém kanálu

Analýza hlavních měnových párů 31.3.2020

Pražská burza oslabila, ztrácela většina hlavních emisí

Analýza hlavních měnových párů 1.6.2020

Swingové obchodování bitcoinu 20.7.2026

USD/JPY - Intradenní výhled 21.1.2022

Forex: Koruna v úvodu týdne ztrácela vůči oběma hlavním světovým měnám

Analýza hlavních měnových párů 4.7.2018

Zlato - Intradenní výhled 20.7.2026

AUD/USD - Intradenní výhled 10.2.2020

Forex: CAD/JPY se obchoduje v klesajícím trendovém kanálu

Témata v diskusním fóru

EUR/USD

Izrael vyděsil trh s ropou

Index S&P 500

Americká centrální banka FED napumpuje do ekonomiky kolem 5 miliard USD denně

Price Action Trading Jakuba Hodana

Supporty a rezistence v obchodování: Základní koncepty s praktickým přístupem

Koruna čeká na další oslabení

Jak se v únoru obchodovalo podle fialových indikátorů

Komodity

Investiční glosa: Dlužím, tedy jsem. Podívejte se, jak pákují evropské státy včetně Česka

EUR/USD

Izrael vyděsil trh s ropou

Index S&P 500

Americká centrální banka FED napumpuje do ekonomiky kolem 5 miliard USD denně

Price Action Trading Jakuba Hodana

Supporty a rezistence v obchodování: Základní koncepty s praktickým přístupem

Koruna čeká na další oslabení

Jak se v únoru obchodovalo podle fialových indikátorů

Komodity

Investiční glosa: Dlužím, tedy jsem. Podívejte se, jak pákují evropské státy včetně Česka

reklama