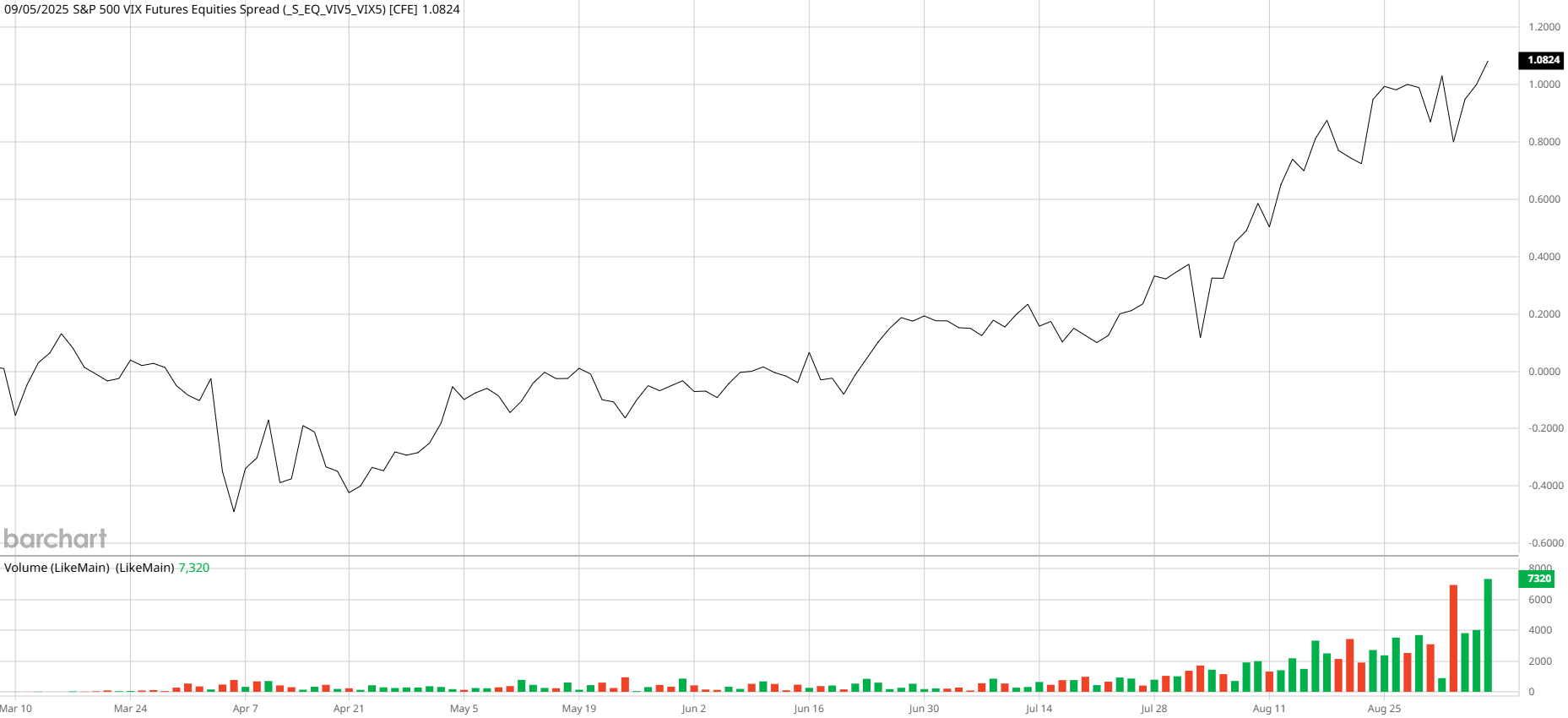

Včerajšia správa o zamestnanosti ukázala prudké spomalenie trhu práce. Súčasne narastajú obavy o integritu štatistických dát čo ešte viac prehlbuje neistotu. Táto neistota sa začala prejavovať už dávnejšie ale bola trochu skrytá. Už začiatkom júla sa dalo spozorovať zvláštné správanie VIX futures. Na bull spreade OCT/ NOV 25 je jasný rastový trend a tento spread sa zhodnotil od júla o 82% a vôbec nevyzrá vyčerpane. Dokonca ho nezastavili ani vyjadrenia Powella po Jackson Hole. To bol prvý signál že v pozadí trhu aj napriek pozitívnym signálom stále prebieha hedge.

Graf vix bull spread:

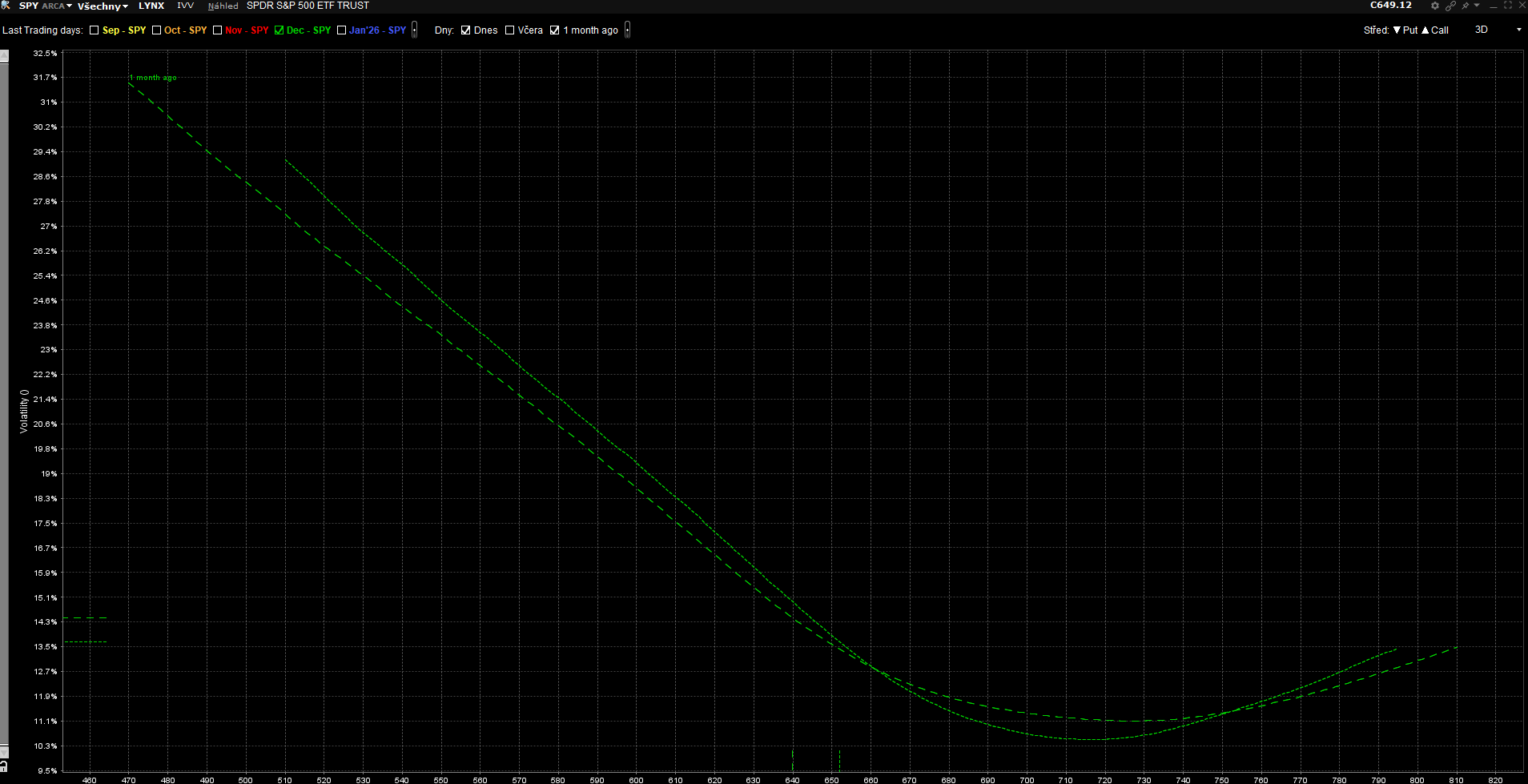

Daľším varovným signálom že trh nieje vo svojej koži sú očakávánia implikovanej volatility na SPY. Tieto očakávania sú výrazne naklonené na PUT stranu čo tiež odkazuje na to že v trhu prebieha hedge a velký hráči očakávajú pokles amerických akcií.

Implikovaná volatilita SPY:

Dokonca tu môžme pozorovať že tie očakávania stúpli oproti minulému mesiacu. tým že neistota narastá môžme očakávať volatilitu a pravdepodobne aj kratkodobé prepady ktoré môžu priniesť zaujímavé ziskové príležitosti. Najvhodnejší spôsob zobchodovania tejto neistoty je pomocou opcií kde sa dá buď vytvoriť debetný spread ktrorý by profitoval z nárastu implikovanej volatility alebo syntetický short pomocou predanej CALL a kupenej PUT opcie táto pozícia by sa dala kryť nákupom OTM CALL z dlhou expiráciu. Je mi jasné že väčšine ľudí je téma opcií vzdialená preto túto možnosť nebudem rozpisovať detailne. Ak by niekto prejavil záujem môžem sa tomu povenovať v inom článku . Ako druhú možnosť využitia nárastu volatility som zvolil short na AUDJPY. Pre túto možnosť som sa rozhodol lebo ide o kombináciu komoditnej meny naviazanej na globalny rast a takzvaný bezpečný prístav tento pár je celkom dobrý risk barometer aj keď nemá uplne dokonalú koreláciu z US akciami pohybuje sa dosť podobne a pri zvolení dlhšieho času obchodu sa táto korelácia dokáže dostať až na 0,9. Zároveň sa tento pár nachádza na dosť významnej rezist.

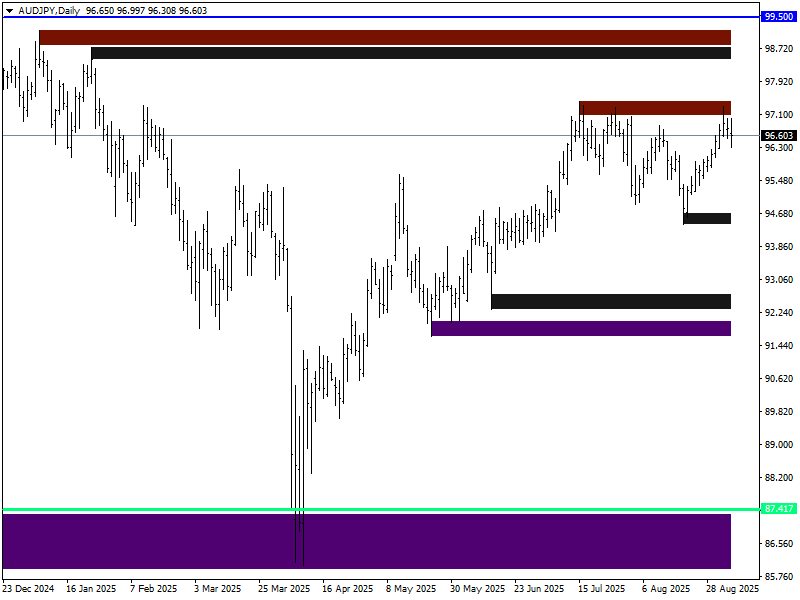

. Ako druhú možnosť využitia nárastu volatility som zvolil short na AUDJPY. Pre túto možnosť som sa rozhodol lebo ide o kombináciu komoditnej meny naviazanej na globalny rast a takzvaný bezpečný prístav tento pár je celkom dobrý risk barometer aj keď nemá uplne dokonalú koreláciu z US akciami pohybuje sa dosť podobne a pri zvolení dlhšieho času obchodu sa táto korelácia dokáže dostať až na 0,9. Zároveň sa tento pár nachádza na dosť významnej rezist.

Denný graf AUD/JPY:

Ďalší faktor na short AUD/JPY je spread na dvoj ročných dlhopisoch AUSTRALIA / JAPAN ktorý sa od mája zužuje a vytvára tlak na austrálsky dolár.

Spread 2 years bond AUSTRALIA / JAPAN:

Keď sa pozrieme na očakávanú implikovanú volatilitu na JPY tak tá nám signalizuje pohyb do obidvoch smerov ale trh je viac naklonený na stranu long.

JPY IMPLIED VOLATILITY:

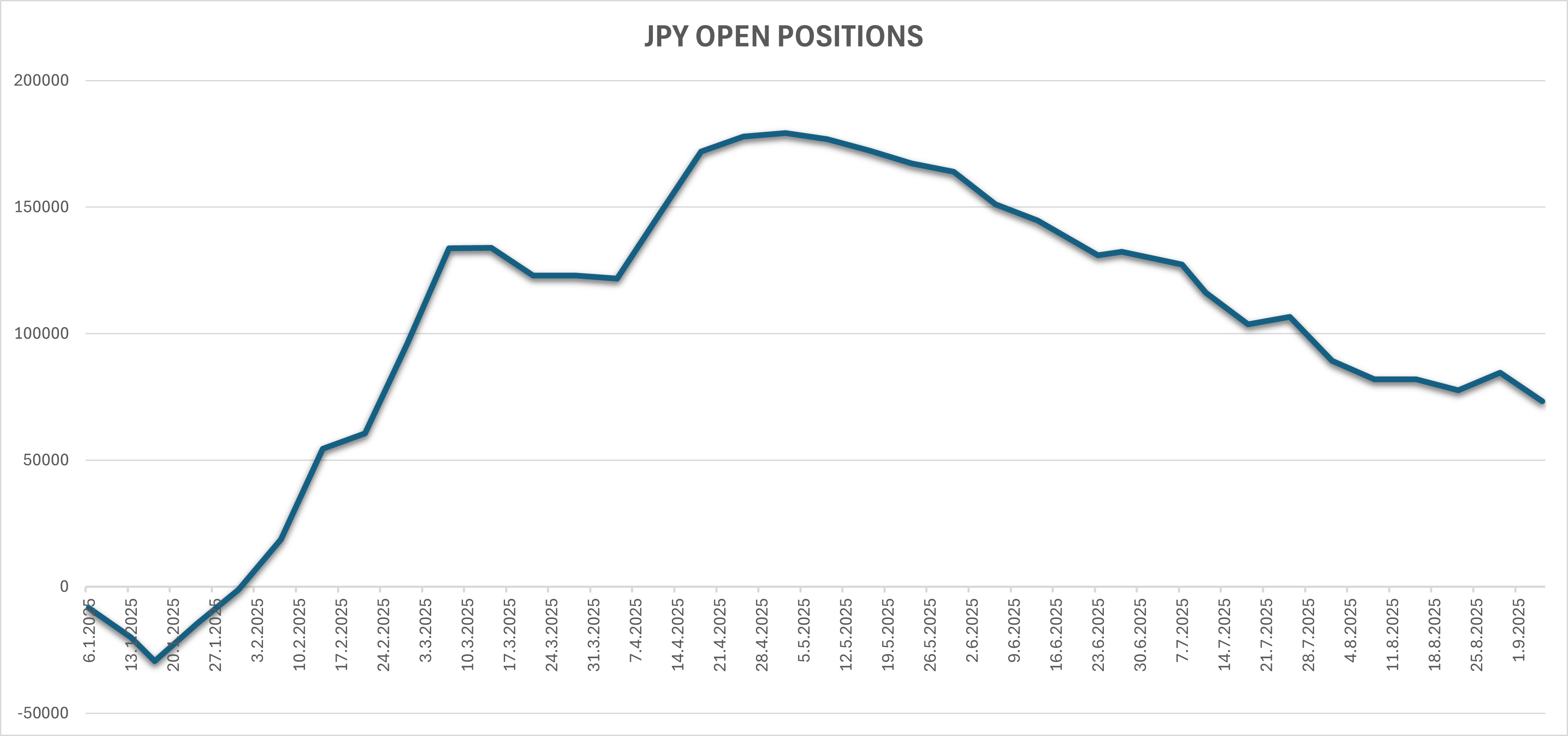

Otvorené pozície na JPY sú long ale od mája je na týcto pozíciach pokles a nie sú preplnené čo znižuje riziko výberu ziskov a zasiahnutie veľkých stopov ktoré môžu pôsobiť proti mojej téze. Tieto pozície majú veľký priestor na rast.

JPY OPEN POSITIONS:

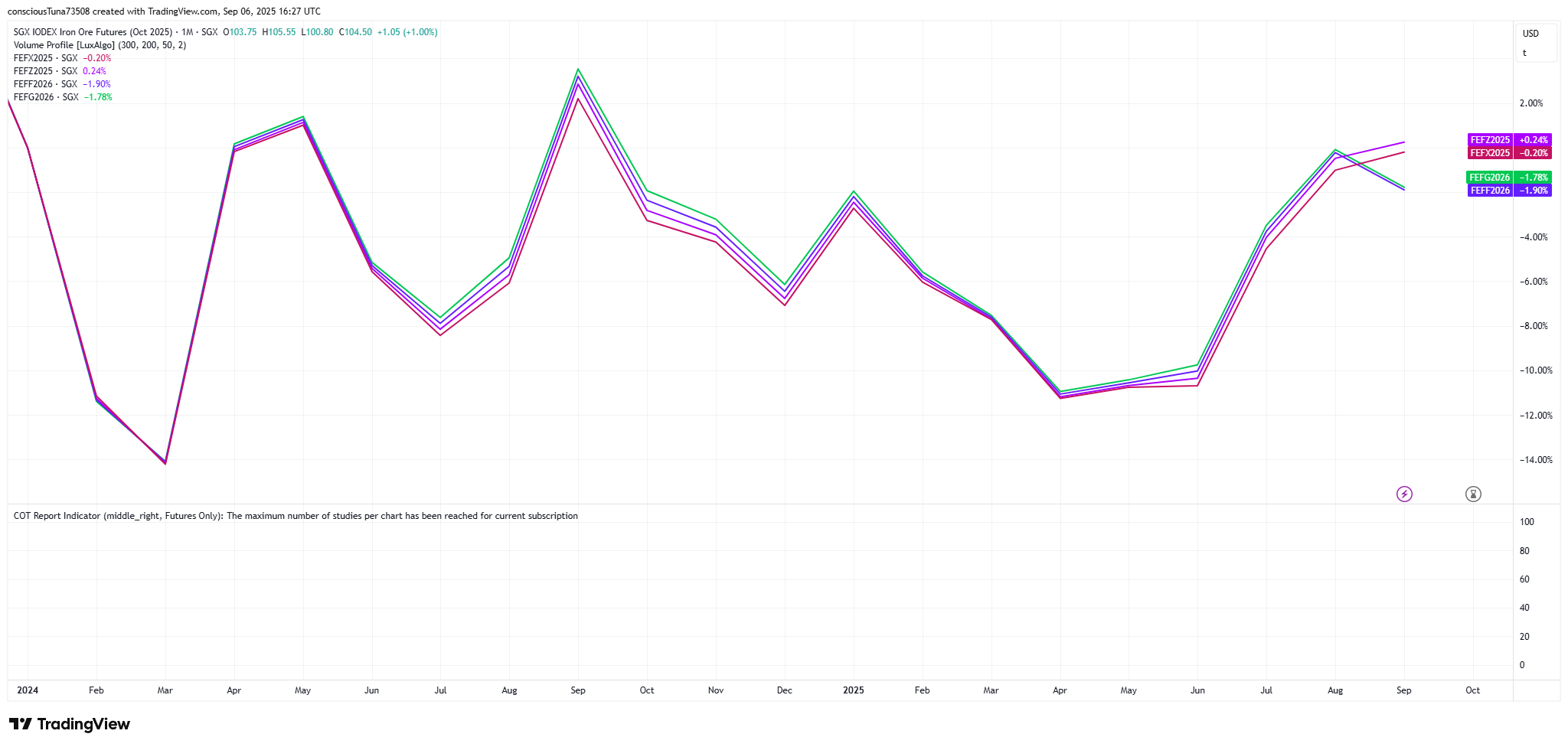

Ďalší faktor ktorý potvrdzuje moju tézu je cena železnej rudy na SGX, najbližšie kontraky síce rastú ale keď sa pozriem na vzdialenejšie dodávky tak tam je evidentný pokles čo pre trh nieje prirodzené nakoľko do vzdialenejších kontraktov sa započítavajú skladovacie náklady a poistenie. preto je dôvod sa domnievať že aj na trhu zo železnou rudou je očakávané určité ochladenie aktivity čo bude rovnako tlačiť na cenu AUD.

SGX FEF TERM STRUCTURE:

Všetky faktory hovoria jasne v prospech shortu na AUD/JPY. Rezistencia na d1 je pomerne široká okolo 200 pips čo je dosť veľké riziko zároveň je nevýhoda aj na swape ktorý nieje zanedbateľný a bude vytvárať tlak na pozíciu aj keď sa cena nebude nejak závratne hýbať. Pri jednom lote to môže byť aj 300 usd za mesiac. Tieto riziká nie sú zanedbateľné ale ak táto neistota bude pretrvávať a FED prekvapí trh znížením len o 0,25% tak táto pozícia môže v priebehu pár dní spraviť 1000 pips čo je pomerne lákavé. Ja osobne som viac v pohode z opčnou pozíciou na SPY ale aj táto pozícia poskytuje asimetriu a slušnú odmenu za podstúpené riziko aj po zaplatení swapu. TOTO NIE JE INVESTIČNÉ ODPORÚČANIE