Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Invesco: Strategická synergie – Proč využít páky direct lending a syndikovaných úvěrů

Zhruba dvacet let po globální finanční krizi se private credit etabloval jako klíčová třída aktiv, která zaplnila prostor uvolněný bankami v oblasti firemního financování. V Evropě považujeme za obzvlášť atraktivní segment financování větších a dobře kapitalizovaných společností, známý jako trh vyšší střední třídy, a to díky síle a stabilitě rozvah těchto firem.

Financování firem je dnes stále flexibilnější díky bankami organizovanými dluhovými nástroji (syndikované úvěry neboli BSL) a přímo sjednanými úvěry (direct lending). Z našeho pohledu by investoři zaměření na financování společností měli do své strategie stále častěji zahrnovat oba přístupy, protože i samotní dlužníci mezi těmito formami financování pravidelně přecházejí.

Při budování portfolia zaměřeného na evropské společnosti z upper middle trhu věříme, že optimálním přístupem je kombinace obou trhů: direct lending přináší výhodu vyššího spreadu, zatímco syndikovaný trh nabízí konzistentnější alokaci kapitálu a vyšší likviditu. Tento model je podle nás zvlášť vhodný pro investory hledající řešení zaměřená na větší a etablované evropské společnosti, která generují vysoký výnos z úvěrů s pohyblivou sazbou na stabilní bázi aktiv.

Investoři tak mohou současně těžit z prémie za spread u direct lendingu za převzetí kreditního rizika u větších a stabilnějších evropských firem, a přitom zůstat plně zainvestováni.

Proměna „private credit“

Po globální finanční krizi vedly regulatorní změny a vyšší kapitálové požadavky k omezení úvěrové kapacity bank, čímž vznikl prostor pro nebankovní poskytovatele financování.

Historicky bylo možné trh firemního private credit rozdělit do dvou segmentů:

- syndikovaný úvěrový trh pro větší společnosti

- direct lending pro menší firmy

Přestože se liší způsobem přístupu, oba trhy se soustředí na seniorní zajištěný dluh s pohyblivou sazbou. Klíčový rozdíl spočívá v technickém uspořádání účasti věřitelů. Na syndikovaném trhu úvěry nejprve sjednávají banky a následně je distribuují institucionálním investorům. Díky širšímu povědomí trhu a velikosti dlužníků si tyto úvěry udržují silný sekundární trh a pravidelnou likviditu.

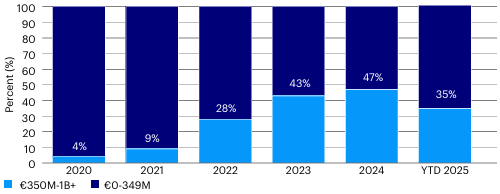

Graf 1: Nárůst počtu transakcí v segmentu vyššího středního trhu

Poznámka: Rozložení evropských transakcí v oblasti přímého úvěrování podle počtu. Zdroj: PitchBook | LCD. Údaje k 31. říjnu 2025. Analýza vychází z transakcí, o nichž informoval LCD News; podíl byl vypočítán na základě transakcí, u nichž byly zveřejněny údaje o objemu.

Naopak direct lending zahrnuje úvěry poskytované přímo nebankovními věřiteli. Tyto úvěry nabízejí vyšší spread než syndikované úvěry, avšak za cenu minimálního sekundárního trhu a omezené likvidity — investoři je obvykle drží až do splacení nebo splatnosti.

Růst transakcí na trhu vyšší střední třídy

S postupným růstem nealokovaného kapitálu v direct lendingu směřovala významná část prostředků k financování stále větších společností, a rozdíly mezi syndikovaným a přímým úvěrováním se začaly stírat.

Tyto rozdíly byly stále více dány spíše omezeními fondů než samotným kreditním rizikem — investiční nástroje se často soustředily výhradně na jeden z těchto segmentů, s minimální flexibilitou mezi nimi.

Dnes dlužníci na evropském trhu vyšší střední třídy zvažují řešení z obou trhů. Pro některé firmy je direct lending atraktivnější díky rychlosti, jistotě a flexibilitě. Pro jiné je preferovanou volbou velikost a cenotvorba syndikovaného trhu.

Řada společností mezi těmito dvěma možnostmi přechází podle aktuálních cenových a spreadových podmínek.

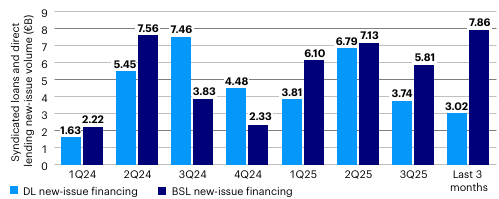

V obdobích slabé emise na trhu syndikovaných úvěrů se spready nových transakcí rozšiřují — jako tomu bylo v roce 2022–a aktivita v direct lendingu roste. Naopak při silném trhu nových emisí BSL a poklesu spreadů, jak jsme viděli v roce 2024, se mnoho firem přesouvá zpět k syndikovanému financování.

Graf 2: Změny v úvěrování

Poznámka: Dlužníci střídají BSL a DL. Zdroj: PitchBook | LCD. K 31. říjnu 2025.

Podle našeho názoru seniorní zajištěné úvěry s pohyblivou sazbou poskytované evropským firmám z upper middle trhu nabízejí vysoký výnos při expozici vůči stabilním společnostem.

Společnosti s EBITDA 50 milionů eur a více jsou obecně považovány za silnější dlužníky s odolnějšími cash flow. Rizikově-výnosový profil těchto firem považujeme za atraktivnější než u trhu nižší střední třídy, kde investoři často dosahují podobných spreadů při vyšším riziku.

Pro zajištění konzistentní alokace kapitálu bude podle nás stále důležitější flexibilně kombinovat syndikované i přímo sjednané úvěry, protože větší dlužníci se budou mezi těmito trhy nadále přesouvat.

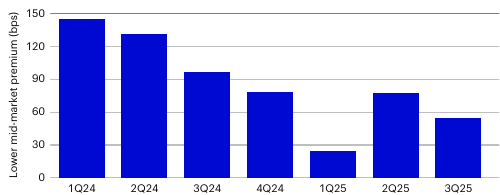

Graf 3: Nízká prémie u menších transakcí (EBITDA < 20 mil. EUR)

Poznámka: Větší obchody mohou nabídnout lepší výnosy očištěné o riziko. Zdroj: KBRA DLD Research, stav ke 3. čtvrtletí 2025: pouze úvěry s dobou splatnosti 1 rok; jednotná tranše (unitranche) vychází z pákového efektu: >4,0x u struktury tvořené výhradně seniorními dluhovými nástroji; segment nižší střední velikosti je definován jako EBITDA <20 mil. EUR.

Zkušenosti a expertiza společnosti Invesco

Klíčovými faktory úspěchu při poskytování kapitálu evropským společnostem z trhu vyšší střední třídy jsou sourcing a due diligence.

Z pohledu sourcingu je zásadní rozsah vztahů s největšími private equity sponzory, kteří tyto společnosti vlastní. K listopadu 2025 patří Invesco mezi největší financující instituce globálního private equity s více než 30 miliardami eur úvěrů poskytnutých největším sponzorům na trhu.

Současně má Invesco dlouhodobé vztahy s předními evropskými bankami, které hrají na trhu private credit stále významnější roli. Sledujeme posun, kdy banky začínají direct lendery vnímat spíše jako partnery než konkurenci.

Od roku 2018 Invesco investovalo do evropských společností z trhu vyšší střední třídy více než 19 miliard eur.

Strategie pro investory

Strategie trhu vyšší třídy společnosti Invesco je navržena tak, aby nabízela diverzifikovanou expozici vůči velkým evropským korporátním úvěrům prostřednictvím direct lendingu i BSL. Tato flexibilní struktura umožňuje konzistentní nasazení kapitálu bez potřeby kapitálových výzev a optimalizuje výnosy napříč tržními cykly.Direct lending přináší prémii za nelikviditu ve výši 100–300 bazických bodů, zatímco syndikované úvěry poskytují větší rozsah a likviditu.

Kombinací obou formátů může strategie nabídnout:

- vysoký příjem

- pravidelná likvidní okna

- přístup ke stabilním a dobře kapitalizovaným společnostem

S dalším vývojem private credit považujeme integraci direct lendingu a syndikovaných úvěrů spolu s geografickou diverzifikací v Evropě za klíčovou. Evropský private credit může nabídnout vyšší výnos a nižší korelaci s tradičními formami globálního fixed income, a zároveň přidat další vrstvu diverzifikace portfolia. Vzhledem k velikosti amerického trhu private credit může alokace do Evropy vhodně doplňovat stávající kreditní investice i širší portfolio.

Klíčová slova: Equity | Private equity | Rizika | Spready | Alokace | Analýza | Cash flow | Diverzifikace | Diverzifikace portfolia | Emise | Investice | Portfolio | Prémie | Riziko | Spread | Výnos | Banky | EUR | Investoři | Zkušenosti | Financování | Likvidní | Graf | Investiční | Investiční nástroje | Portfolia | Pro investory | Trh | Due diligence | EBITDA | ROCE | Sekundární trh | Tranše | Firmy | Zajištění | Výnosy | Invesco | Vysoký výnos | Fixed income | Kapitálové požadavky | Dlužníci | Trhy | Obchody | Třída aktiv | Růst | Údaje | PitchBook | Evropské společnosti | Úvěrový trh | FIXED | Společnosti | 3М | Cykly | Instituce | Cenotvorba | Vice | Úvěrování | News | Struktura | Private credit | Portfólia | Lepší výnosy | 0x | Alokace kapitálu | Poskytování kapitálu | Klíčový rozdíl | Synergie | Research | Menší firmy | Strategie pro investory | Převzetí |

Čtěte více

-

Invesco: Sedm důvodů k optimismu pro světovou ekonomiku

Začátek roku 2024 byl ponurý. Zuří dvě války, kde jsme zaznamenali znepokojivé ztráty včetně úmrtí mnoha civilistů. Komerční lodě v Rudém moři byly napadeny húthijskými povstalci, což vedlo k úderům USA a Spojeného království proti húthijským cílům a zprávám o odpálení raket na americká vojenská plavidla. Při útoku na americké stanoviště v Jordánsku nedávno tragicky zahynuli tři příslušníci amerických služeb, což zvyšuje pravděpodobnost, že se do izraelsko-hamaské války přímo zapojí další země. Kromě toho existují obavy, že se volby, které nás čekají po celém světě, by mohly vést k větší geopolitické nejistotě. Vzhledem k těmto globálním událostem dostávám mnoho dotazů ohledně stavu ekonomiky, a tak jsem si řekla, že je možná na čase podělit se o několik důvodů, proč se na globální ekonomiku dívat pozitivně. -

Invesco: Sedm důvodů, proč být pozitivní za současných podmínek na trhu

Jak jsem již dříve zmínila, současné prostředí na globálních trzích považuji za příliš pesimistické. Před dvěma lety jsme se nacházeli ve víru celosvětové pandemie a nebyli jsme si jisti, zda se vůbec někdy podaří vyvinout účinnou vakcínu proti COVIDu. Dnes se nacházíme v jiné situaci. Samozřejmě, že není ideální, když je inflace tak vysoká a u mnoha centrálních bank vyspělých trhů probíhá tak agresivní zpřísňování, ale myslím, že jsme na tom mnohem lépe než před dvěma lety. -

Invesco: Smíšená ekonomická data vyvolávají otázky v USA i ve světě

Již mnohokrát jsem řekla, že na cestě ke snížení úrokových sazeb a opětovnému zrychlení ekonomiky v celosvětovém měřítku dojde k překvapením, a to jak pozitivním, tak negativním. A zprávy z minulého týdne nám přinesly trochu obojího. Pozitivní je, že průmyslová výroba v USA vzrostla více, než se očekávalo, a britské akcie vykázaly sílu navzdory poněkud přetrvávající inflaci. Nové odhady však ukázaly, že se očekává výrazný nárůst schodku veřejných financí v USA, a rostoucí ceny ropy by mohly mít dopad na inflaci zboží. -

Invesco snižuje nově poplatek u svého MSCI World UCITS ETF na 0,05 %, jde o nejlevnější ETF pro tuto expozici

Společnost Invesco snižuje roční manažerský poplatek u svého fondu Invesco MSCI World UCITS ETF, jehož objem aktiv dosahuje 6,6 miliardy USD, z dosavadních 0,19 % na 0,05 %. Změna vstoupí v platnost od 1. dubna 2026. -

Invesco snižuje roční poplatek u MSCI Emerging Markets UCITS ETF na 0,09 % a nabízí tak nejlevnější UCITS ETF na tento benchmark

Další zlepšení swapových podmínek navíc přináší investorům celkové zvýšení očekávané roční výkonnosti o 20 bazických bodů. Invesco oznámilo výrazné snížení nákladovosti svého fondu Invesco MSCI Emerging Markets UCITS ETF. Roční management fee klesá z 0,19 % na 0,09 % s účinností od 30. dubna 2026. -

Invesco: Soustřeďte se i v době nejistoty a nervozity na trhu

Minulý týden přinesl investorům další záchvěv politické nejistoty a nervozity na trhu. Není divu, že americký akciový trh minulý týden zažil výrazný výprodej, přičemž v pátek se prudce stáhly dolů americké akcie – zejména technologické. Zatímco v USA jsme svědky protivětrů, v jiných částech světa se ale objevují dobré zprávy. -

Invesco: Spíše realistický než pesimistický pohled na trh

Posledních několik týdnů mě zarazila míra pesimismu, jakou jsem zažila při setkávání s klienty. Problémy nás určitě čekají, ale nemyslím si, že by měl pesimismus zastínit potenciál kapitálového zhodnocení a průběžných výnosů, které leží před námi. -

Invesco: S pokračující debatou o dluhovém stropu v USA se očekává nárůst tržní volatility

Vyjednávání o dluhovém stropu v USA přitahuje stále větší pozornost investorů. Ta je upřena zejména na kritické datum „X“, kdy se očekává, že americké vládě dojdou prostředky na plné uhrazení finančních závazků. V současné době se toto datum odhaduje na 1. června. -

Invesco: Srpnová výkonnost zlata

Zlato zakončilo srpen na hodnotě 2 503 USD, což představuje nárůst o 2,3 % a zažilo tak na konci měsíce další rekordní hodnotu. Drahý kov podpořil pokles, jak u amerického dolaru, tak i u výnosů Treasuries. Přitom se zdálo, že ekonomická data zveřejněná v srpnu měsíci připravila půdu pro první snížení úrokových sazeb Fedu v září, což je událost, která by mohla přilákat další poptávku investorů po zlatě, včetně burzovně obchodovaných produktů (ETP). Srpen byl navíc už třetím měsícem čistého přílivu do ETP krytých zlatem na celém světě, i když v relativně skromném objemu. Zlato zatím v roce 2024 posílilo o 21,3 %, což z něj vytváří jedno z nejvýkonnějších aktiv letošního roku. -

Invesco: Státní dluhopisy, nálada a zisky

Minulý týden nám přinesl další kapitolu v celních válkách, když USA oznámily 90denní pauzu v zavádění recipročních cel vůči všem zemím kromě Číny. V pátek večer USA oznámily výjimky (pro elektroniku a telefony) ze své celní politiky vůči Číně, nicméně zdálo se, že je představitelé během víkendu zase odvolali. Není divu, že akcie a státní dluhopisy zažívaly v průběhu týdne v reakci na vývoj celní války divoké výkyvy, zatímco zlato nadále stoupalo vzhůru. -

Invesco: Šílenství měnové politiky – Budou strategie centrálních bank úspěšné?

Současná měnověpolitická "sezóna" začala v roce 2022, kdy centrální bankéři v západních vyspělých ekonomikách začali zvyšovat sazby, aby bojovali proti inflaci; trvalo jim několik let, než se dostali tam, kde jsou dnes. Zda bylo jejich úsilí úspěšné, nám pravděpodobně napoví několik příštích měsíců a další období. Dobrou zprávou je, že vítězem může být každý. Centrální banky mezi sebou nesoutěží. Stačí, aby splnily své cíle. Pro většinu z nich to znamená pouze porazit příliš vysokou inflaci. Zdá se, že všechny jsou na dobré cestě k tomuto cíli, i když každá z nich má vzhledem k individuálním charakteristikám a faktorům ovlivňujícím jednotlivé ekonomiky, svou vlastní strategii úspěchu. -

Invesco: Tenis a udržitelnost

Bíle oblečení exkluzivita vstupenek, slaměné klobouky, jahody a smetana. Z Wimbledonu je cítit historie, která se může zdát v rozporu s jeho ambiciózním závazkem udržitelnosti. Pro splnění tohoto závazku je zavedena řada opatření, včetně využívání obnovitelných zdrojů energie. -

Invesco: Trendy na evropském trhu ETF

Nedávná aktivita na evropském trhu ETF vrátila do obvyklého tempa. Do burzovně obchodovaných fondů přiteklo čistě 45 miliard USD, což v dubnu představuje výrazné oživení po březnovém, nezvykle slabším měsíci. -

Invesco: Trhy vidí pozitivní signály v čínské ekonomice i v inflaci v USA

Otočili jsme list za „annus horribilis“, kterým byl rok 2022. Začátek roku 2023 byl skvělý, protože akcie a dluhopisy v prvních lednových dvou týdnech celosvětově rostly. -

Invesco: Tři důvody, proč bychom mohli být svědky růstu japonských akcií

Připadá mi, jako bychom se vrátili na konec osmdesátých let. Ne proto, že bych nosila vysoké tenisky Reebok, džíny Guess a bundy Esprit nebo poslouchala Men at Work a Yes, ale proto, že panuje velké vzrušení okolo japonské ekonomiky – a japonské akcie zažily v uplynulém roce silnou rallye. -

Invesco: Údery USA a Izraele na Írán: Co by měli investoři vědět

Americko-izraelské údery na Írán zatím nenarušily dodávky ropy; Hormuzský průliv zůstává otevřený (některé lodě se mu však vyhýbají). Reakce trhů bude záviset především na tom, zda dojde k omezení toků energie. -

Invesco: Udržitelnost amerického dluhu a zlato

Domnívám se, že státní dluh USA je při současném vývoji neudržitelný. Mohla by to změnit kombinace snížení primárních deficitů, silnějšího růstu HDP a nižších úrokových sazeb. Pokud se toto ale neuskuteční, myslím, že zlato by mohlo být stále atraktivnější. V poslední době jsme byli svědky poklesu amerického dolaru ve stejné době, kdy rostly výnosy státních dluhopisů. Domnívám se, že by to mohlo být způsobeno obavami o schopnost USA financovat svůj provoz, když trhy ztratí důvěru ve Fed. Má to mnoho aspektů, včetně tlaku Bílého domu na Fed, aby snížil sazby, ale myslím si, že základním problémem je nadměrné zadlužení. Data Banky pro mezinárodní platby (BIS) naznačují, že úvěry nefinančnímu sektoru USA činily 252 % HDP ve třetím čtvrtletí 2024 (ve srovnání se 189 % na konci roku 1999). -

Invesco uvádí na trh European Upper Middle Market Income Fund (ELTIF 2.0)

Invesco, jeden z předních globálních správců aktiv, uvádí na trhy fond European Upper Middle Market Income Fund. -

Invesco: Válka mezi Izraelem a Hamásem přináší do popředí geopolitická rizika

O víkendu Hamás překvapivě zaútočil na Izrael, zabil civilisty a vzal rukojmí, což se zdá být reakcí na připravovaný izraelsko-saúdský mírový plán. Izrael vyhlásil válku a zřejmě se připravuje na rozsáhlou invazi do Gazy. Součástí izraelsko-saúdské mírové dohody byla podmínka izraelských ústupků Palestincům. Zdá se, že v současné situaci k tomu pravděpodobně nedojde, což naznačuje, že mírová dohoda může být zmařena. Deník Wall Street Journal uvedl, že se na útoku Hamásu podílel Írán; pokud se tato informace potvrdí, hrozí, že do konfliktu budou zataženy další země. -

Invesco: „Velký krásný zákon“ přináší fiskální problémy

Minulý týden dominovaly na trhu obavy z fiskální situace a zprávy o rostoucích výnosech dluhopisů. Pro některé to možná znamenalo přestávku od obav, jak dopadne obchod a cla – ale tato přestávka byla krátká. V pátek prezident Trump pohrozil, že od června zavede 50% clo pro Evropskou unii (EU) a 25% daň na společnost Apple.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Denní kalendář událostí

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Tradingové analýzy a zprávy

Forex: Dolar posiluje, stlačil japonský jen na 40leté minimum, pod tlakem je i euro

Akcie na pražské burze v 1. pololetí klesly, index PX ztratil 4,4 procenta

Pražská burza po pondělním růstu dnes oslabila

Forex: Kurz koruny se dnes vůči euru i dolaru změnil jen minimálně

Forex sentiment 30.6.2026

Swingové obchodování bitcoinu 30.6.2026

Swingové obchodování Nasdaqu 30.6.2026

Průzkum: Mezi Rusy zavládl největší ekonomický pesimismus za 20 let

Intradenní Price Action patterny na zlatě 30.6.2026

Míra inflace v Německu v červnu klesla

Forex: Dolar posiluje, stlačil japonský jen na 40leté minimum, pod tlakem je i euro

Akcie na pražské burze v 1. pololetí klesly, index PX ztratil 4,4 procenta

Pražská burza po pondělním růstu dnes oslabila

Forex: Kurz koruny se dnes vůči euru i dolaru změnil jen minimálně

Forex sentiment 30.6.2026

Swingové obchodování bitcoinu 30.6.2026

Swingové obchodování Nasdaqu 30.6.2026

Průzkum: Mezi Rusy zavládl největší ekonomický pesimismus za 20 let

Intradenní Price Action patterny na zlatě 30.6.2026

Míra inflace v Německu v červnu klesla

Blogy uživatelů

Mýtus o vysokém RRR

Může SpaceX koupit Teslu? Elon Musk a plány na mega-spojení firem

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Mýtus o vysokém RRR

Může SpaceX koupit Teslu? Elon Musk a plány na mega-spojení firem

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Forexové online zpravodajství

Čipy opět táhnou indexy vzhůru

🚨 Nové komodity v XTB: Zaměření na Evropu a softs (TTF plyn, káva Robusta a kakao v librách, bílý cukr a pomerančový džus)

Frankfurt uzavřel první polovinu roku v zelených číslech

US OPEN: Nasdaq uzavírá nejlepší čtvrtletí za poslední roky

Pražská burza na záporné nule

USA: Spotřebitelská důvěra podle Conference Board v červnu na 91,2 b. při očekávání 94,4 b.

USA: Nové pracovní pozice JOLTs v květnu na 7 594 tis.

Wall Street v poslední seanci prvního pololetí mírně posiluje

USA: Index cen domů FHFA v dubnu meziměsíčně poklesly o 0,1 %

Americké futures kontrakty mírně oslabují

Čipy opět táhnou indexy vzhůru

🚨 Nové komodity v XTB: Zaměření na Evropu a softs (TTF plyn, káva Robusta a kakao v librách, bílý cukr a pomerančový džus)

Frankfurt uzavřel první polovinu roku v zelených číslech

US OPEN: Nasdaq uzavírá nejlepší čtvrtletí za poslední roky

Pražská burza na záporné nule

USA: Spotřebitelská důvěra podle Conference Board v červnu na 91,2 b. při očekávání 94,4 b.

USA: Nové pracovní pozice JOLTs v květnu na 7 594 tis.

Wall Street v poslední seanci prvního pololetí mírně posiluje

USA: Index cen domů FHFA v dubnu meziměsíčně poklesly o 0,1 %

Americké futures kontrakty mírně oslabují

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ripple potvrzuje průraz

Paradigma bitcoinu: Jak podle odborníka BTC překonává tradiční finance

Průmysl v eurozóně zpomalil

Počet žádostí o dávky v nezaměstnanosti klesl

Počet žádostí o dávky v nezaměstnanosti klesl

Forexový výhľad na 40. týždeň roka 2015

Počet žádostí o dávky v nezaměstnanosti klesl

Inflace v Německu vzrostla

Forex: Koruna se drží v pásmu 24,60-24,70 EUR/CZK

Makro: Průmyslová výroba Británie v červenci nečekaně poklesla

Ripple potvrzuje průraz

Paradigma bitcoinu: Jak podle odborníka BTC překonává tradiční finance

Průmysl v eurozóně zpomalil

Počet žádostí o dávky v nezaměstnanosti klesl

Počet žádostí o dávky v nezaměstnanosti klesl

Forexový výhľad na 40. týždeň roka 2015

Počet žádostí o dávky v nezaměstnanosti klesl

Inflace v Německu vzrostla

Forex: Koruna se drží v pásmu 24,60-24,70 EUR/CZK

Makro: Průmyslová výroba Británie v červenci nečekaně poklesla

Blogy uživatelů

Analýza S&P 500, EUR/USD a zlata: Fed vyjádřil obavy z inflace a nezaměstnanosti

Jak a proč si vést obchodní deník

Dlhodobý výhľad na EUR meny v roku 2021

Mýtus o vysokém RRR

Rotace kapitálu na indexu S&P 500

Měnový pár EUR/GBP: Analýzy více časových rámců (W1-H4 TF)

Multitimeframe analýza: 19.1.2023 HUGO BOSS

Je index S&P 500 v roce 2026 „mrtvý“? Proč ho někteří vynechávají z portfolií?

INVESTIČNÍ GLOSA: Jen hlupáky by znepokojil růst ceny ropy, hřímá Trump. G7 hledá řešení

Aktuální obchodní příležitosti na měnových párech GBP/USD a USD/JPY

Analýza S&P 500, EUR/USD a zlata: Fed vyjádřil obavy z inflace a nezaměstnanosti

Jak a proč si vést obchodní deník

Dlhodobý výhľad na EUR meny v roku 2021

Mýtus o vysokém RRR

Rotace kapitálu na indexu S&P 500

Měnový pár EUR/GBP: Analýzy více časových rámců (W1-H4 TF)

Multitimeframe analýza: 19.1.2023 HUGO BOSS

Je index S&P 500 v roce 2026 „mrtvý“? Proč ho někteří vynechávají z portfolií?

INVESTIČNÍ GLOSA: Jen hlupáky by znepokojil růst ceny ropy, hřímá Trump. G7 hledá řešení

Aktuální obchodní příležitosti na měnových párech GBP/USD a USD/JPY

Vzdělávací články

TRY: Turecká exotika

Býčí divergence mezi cenou a indikátorem

Polská měna ještě stále odolává euru. U našich sousedů se platilo zlotým už ve středověku

Ako profitovať z Fibonacciho? (1/2)

Prop trading vs. trading u brokera (včetně statistik)

Platforma RF-Trader od RebelsFunding – tohle je budoucnost tradingu

Smart Money Trading: Pokročilá analýza volume (28. díl)

Obchodování Pin Bars - III

Osobnost tradera: Hodí se k vám vaše strategie?

Trampota z Quantlane: Obyčejné tradery nebereme

TRY: Turecká exotika

Býčí divergence mezi cenou a indikátorem

Polská měna ještě stále odolává euru. U našich sousedů se platilo zlotým už ve středověku

Ako profitovať z Fibonacciho? (1/2)

Prop trading vs. trading u brokera (včetně statistik)

Platforma RF-Trader od RebelsFunding – tohle je budoucnost tradingu

Smart Money Trading: Pokročilá analýza volume (28. díl)

Obchodování Pin Bars - III

Osobnost tradera: Hodí se k vám vaše strategie?

Trampota z Quantlane: Obyčejné tradery nebereme

Tradingové analýzy a zprávy

Inflace v eurozóně zůstává nejníže za více než čtyři roky

Zlato - Intradenní výhled 17.4.2026

Technická analýza EUR/AUD a USD/CAD

Denní analýza pro EUR/USD, AUD/USD a zlato 10.12.2021

Právě vychází nová kniha o tradingu - Úspěšní obchodníci: Jak běžní lidé porážejí Wall Street v jeho vlastní hře

Dow Jones - Intradenní výhled 10.6.2016

Index DAX - Intradenní výhled 12.1.2023

Forex: Technická analýza EUR/USD

Aktuálně otevřené forex pozice 15.3.2017

EUR/USD - Intradenní výhled 17.5.2016

Inflace v eurozóně zůstává nejníže za více než čtyři roky

Zlato - Intradenní výhled 17.4.2026

Technická analýza EUR/AUD a USD/CAD

Denní analýza pro EUR/USD, AUD/USD a zlato 10.12.2021

Právě vychází nová kniha o tradingu - Úspěšní obchodníci: Jak běžní lidé porážejí Wall Street v jeho vlastní hře

Dow Jones - Intradenní výhled 10.6.2016

Index DAX - Intradenní výhled 12.1.2023

Forex: Technická analýza EUR/USD

Aktuálně otevřené forex pozice 15.3.2017

EUR/USD - Intradenní výhled 17.5.2016

Témata v diskusním fóru

USD/CHF, USD/CAD a RHR AUD/NZD

EUR/USD

Důležitost termínů a jejich nastavení v tradingu

seif.finance zkušenosti?

Price Action Trading Jakuba Hodana

Broker

Obchodní deník v Excelu - šablona pro tradery

Admiral Markets

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Index S&P 500

USD/CHF, USD/CAD a RHR AUD/NZD

EUR/USD

Důležitost termínů a jejich nastavení v tradingu

seif.finance zkušenosti?

Price Action Trading Jakuba Hodana

Broker

Obchodní deník v Excelu - šablona pro tradery

Admiral Markets

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Index S&P 500

Odborné kurzy a semináře

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

reklama