Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Finanční poradci sjednali 60 tisíc smluv na DIP, drtivá většina jejich klientů produkt nezná

Dlouhodobý investiční produkt (DIP) má být jednou z klíčových cest spoření na penzi. Členské společnosti České asociace společností finančního poradenství a zprostředkování (ČASF) sjednaly v roce 2025 téměř 59 tisíc smluv v celkovém objemu 1,82 miliardy korun. Objem investic se tak přiblížil doplňkovému penzijnímu spoření a výrazně převýšil původní penzijní připojištění.

Výzkum mezi tisícovkou finančních poradců, který realizovala ČASF na začátku letošního roku, potvrzuje neznalost tohoto finančního produktu u většiny spotřebitelů. 87 % dotázaných poradců opakovaně naráží na klienty, kteří slyší o DIP poprvé.

„DIP dnes aktivně nabízí 84 procent poradců sdružených v ČASF. Jde o významný produkt ve finančních plánech, které připravují pro své klienty. Hlavní bariérou dalšího růstu objemu prostředků v DIP dnes není dostupnost produktu, ale informovanost veřejnosti. Produkt nastartoval bez státem řízené informační kampaně a poradci fakticky přemlouvají a vysvětlují každému klientovi od počátku, jaké jsou výhody a cíle tohoto produktu,“ uvedl Marek Černoch, výkonný ředitel ČASF.

Zkušenosti poradců: klíčové je vysvětlení produktu a rozptýlení obav

Finanční poradci sehrávají při zavádění DIP klíčovou roli. Pomáhají klientům zorientovat se v parametrech produktu, vysvětlují jeho dlouhodobý charakter a zasazují jej do celkového finančního plánu domácnosti. Podle zkušeností poradců nespoří na penzi vůbec jen 4,5 % jejich klientů, což potvrzuje význam systematické práce s dlouhodobým finančním plánováním.

„Data ČASF jednoznačně potvrzují, že se příprava rodinných rozpočtů postupně přesouvá od převážně garantovaných forem spoření k dlouhodobému investování. To sice znamená více kolísání hodnoty portfolia, ale v dlouhodobém horizontu nabízí významně vyšší výnosový potenciál,“ doplnil Marek Černoch.

DIP zařadilo mezi tři nejčastěji využívané formy spoření na penzi u svých klientů 58 % oslovených finančních poradců. Finanční poradci společností sdružených v ČASF zajišťují dostupnost investičních a penzijních produktů napříč celou Českou republikou – včetně regionů, kde nejsou pobočky bank či investičních společností.

Zájem o DIP roste, chybí však stále informovanost klientů

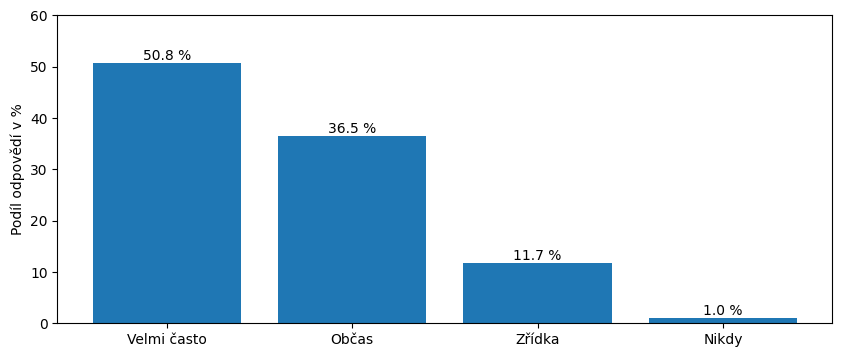

Více než polovina poradců 50,8 %uvádí, že se s neznalostí DIP setkává velmi často. Dalších 36,5 % občas. Pouze 11,7 % říká, že zřídka, a 1 % nikdy. Nejčastější bariérou při nabídce DIP je podle poradců nízké povědomí klientů (58,7 %) a preference jiných, zavedených produktů (51,3 %). Významnou roli hraje také nedostatečná státní podpora (31,4 %). Složitost produktu označilo za zásadní bariéru pouze 8,9 % respondentů.

„Pokud téměř devadesát procent poradců říká, že klienti DIP často neznají, je zřejmé, že právě poradci dnes nesou hlavní odpovědnost za edukaci veřejnosti. Bez jejich práce by se investování a dlouhodobé spoření k většině domácností vůbec nedostalo,“ dodal Černoch.

DIP a odměna pro finanční poradce

Z pohledu praxe nepředstavuje DIP pro finanční poradce v České republice významnou administrativní zátěž. Pouze 8,4 % respondentů uvedlo, že sjednání vyžaduje výrazně více času než jiné produkty. 68,9 % finančních poradců nepovažuje sjednání smlouvy pro klienta za administrativně složité, necelých 23 % pak soudí případ od případu.

Provizi za zprostředkování považuje za standardní a adekvátní 66,7 % poradců. 31,3 % ji hodnotí s ohledem na čas nutný pro vysvětlení produktu a administraci smlouvy jako nedostatečnou.

„DIP má potenciál stát se běžnou součástí strategie pro budování finančního polštáře na dobu důchodového věku. Aby se tak stalo, je klíčové zajistit dlouhodobou stabilitu pravidel, větší zapojení zaměstnavatelů a podpora systematické osvěty. Finanční poradci jsou dnes klíčovým mostem mezi státem, finančními institucemi a domácnostmi,“ uzavírá Marek Černoch.

Datová příloha k tiskové zprávě

Struktura využívaných produktů ukazuje, že příprava na stáří se v posledních letech výrazně proměňuje. Nejčastěji využívanou formou zůstává doplňkové penzijní spoření (DPS), které mezi tři hlavní nástroje zařadilo 83,3 % respondentů. Výraznou roli však již hrají také pravidelné investice do podílových fondů a obdobných investičních nástrojů, které uvedlo 69,6 % poradců. DIP obsadil třetí místo v pomyslném žebříčku. S odstupem následují investice do nemovitostí (27,2 %) a původní penzijní připojištění (20 %). Přímé investice do akcií využívá podle zkušeností poradců 12,9 % klientů.

Data potvrzují, že vedle tradičních penzijních produktů roste význam investičně orientovaných řešení. Příprava na stáří se tak postupně přesouvá od převážně garantovaných forem spoření k dlouhodobému investování, které pracuje s vyšším výnosovým potenciálem i vyšší mírou kolísání. DIP dnes aktivně nabízí 84,3 % finančních poradců, necelých 16 % jej do své nabídky nezařazuje. Produkt se tak stal běžnou součástí finančního plánování. Distribuce je připravena, rozhodující zůstává míra informovanosti klientů.

Klienti DIP často neznají nebo mu nerozumí

Z odpovědí vyplývá, že neznalost nebo nepochopení základních principů DIP je v praxi velmi časté. Více než polovina poradců (50,8 %) uvádí, že se s tímto problémem setkává velmi často. Dalších 36,5 % říká, že občas. To znamená, že celkem 87,3 % poradcůnaráží na nedostatečnou znalost produktu u klientů pravidelně. Pouze 11,7 % respondentů uvádí, že se s neznalostí setkává zřídka, a pouhé 1 % nikdy.

Jak často se setkáváte s tím, že klienti DIP neznají nebo nerozumí jeho základním principům?

Komunikační podpora je hodnocena převážně negativně

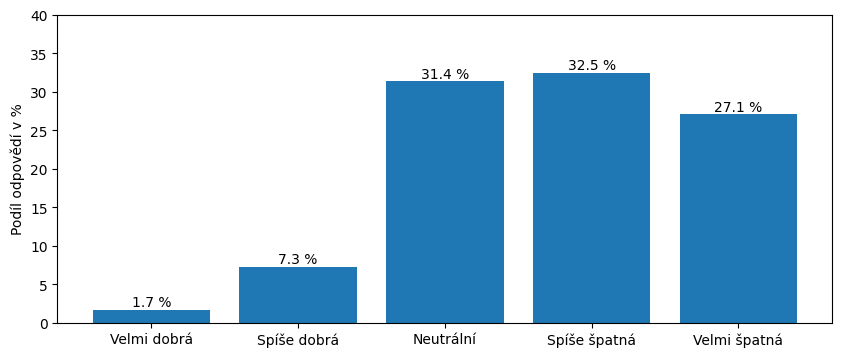

Hodnocení komunikační podpory při zavedení DIP do praxe ukazuje výraznou převahu kritických postojů. Jako velmi dobrou ji označilo pouze 1,7 % respondentů a spíše dobrou 7,3 %. Celkem tedy pozitivně hodnotí komunikaci necelých 9 % poradců.

Naopak 32,5 % ji považuje za spíše špatnou a 27,1 % za velmi špatnou. Negativní hodnocení tak dosahuje téměř 60 %. Dalších 31,4 % respondentů volí neutrální postoj. Rozložení odpovědí naznačuje, že odborná veřejnost nevnímá problém v samotné konstrukci produktu, ale spíše v míře a kvalitě jeho vysvětlování směrem k veřejnosti. Slabší komunikace může zpomalovat budování důvěry a přenášet hlavní zátěž edukace na poradce v terénu.

Hodnocení komunikace státu při zavedení DIP do praxe

Nejsnáze se DIP vysvětluje generaci v produktivním věku

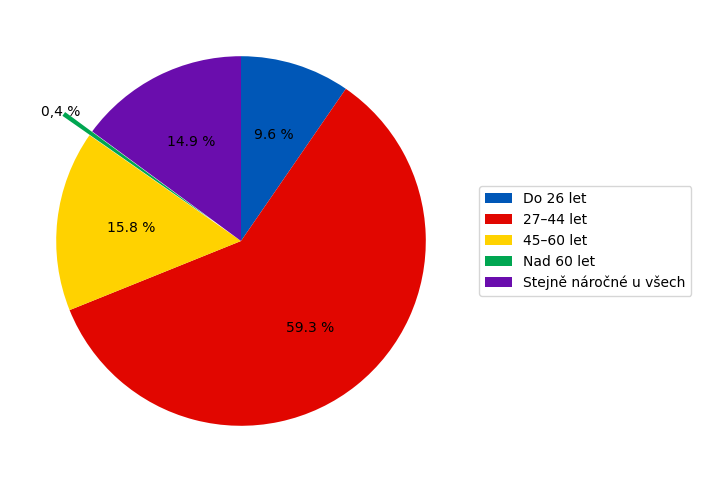

Výsledky ukazují výrazný generační rozdíl v tom, komu je nejsnazší princip DIP vysvětlit. Jednoznačně převažuje věková skupina 27–44 let, kterou označilo 59,3 % respondentů. Tato generace je zpravidla otevřenější investičním nástrojům, aktivně řeší dlouhodobé finanční plánování a zároveň má dostatečný časový horizont pro využití výhod produktu.

U klientů ve věku 45–60 let uvedlo snadnější vysvětlení 15,8 % poradců, zatímco u mladších do 26 let pouze 9,6 %. Skupinu nad 60 let označilo jen 0,4 % respondentů a 14,9 % poradců uvedlo, že náročnost vysvětlování je stejná napříč věkovými skupinami.

Zkušenosti z terénu a oblasti, které by pomohly ke zvýšení zájmu o DIP

Z odpovědí finančních poradců vyplývá, že další rozvoj DIP nestojí primárně na změně jeho konstrukce, ale na třech klíčových faktorech: systematické edukaci veřejnosti, aktivnějším zapojení zaměstnavatelů a dlouhodobé stabilitě pravidel.

Nejčastěji poradci zmiňují nedostatečnou informovanost klientů. Většina jednání začíná vysvětlováním základních principů produktu, protože klienti o DIP často slyší poprvé až při osobní schůzce. Výrazný prostor vidí respondenti v širší mediální kampani a jasné komunikaci státu o budoucím vývoji důchodového systému.

Druhým opakovaným tématem je role zaměstnavatelů. Podle zkušeností z terénu řada firem DIP nezná nebo jej administrativně nechce řešit a nadále preferuje výhradně doplňkové penzijní spoření. Poradci proto navrhují větší zapojení zaměstnavatelů a rovné postavení DIP při poskytování zaměstnaneckých příspěvků.

Třetím důležitým prvkem je důvěra ve stabilitu systému. Klienti často vyjadřují obavy z budoucích legislativních změn, podmínek výběru prostředků nebo daňového režimu. Část poradců proto navrhuje vyšší daňové limity, větší flexibilitu produktu nebo jasné garance dlouhodobé neměnnosti pravidel.

Klíčová slova: Garance | Distribuce | Investice | Investování | Zkušenosti | Výsledky | Praxe | Podpora | Finanční plánování | Investice do akcií | Investice do nemovitostí | Investice do podílových fondů | Investiční | Nemovitosti | Portfolia | ROCE | Znalost | Příprava | Objem investic | Finanční poradce | Finanční poradci | Výkonný ředitel | Objem | Miliardy | Další rozvoj | Rozvoj | Míra | Miliardy korun | Poradenství | Komunikace | Pravidelné investice | Poradci | Domácnosti | Asociace | Spoření | Potenciál | Poradce | Práce | Státní podpora | JDE | Důvěra | Časový horizont | Přímé investice | Cíle | Společnosti | TIM | 3М | Investiční produkt | Prime | Vice | Plánování | Struktura | Dlouhodobý investiční produkt | DIP | Spoření na penzi | ProCent | Portfólia | Dlouhodobý investiční produkt (DIP) | Výhody | Informovanost veřejnosti | Odpovědnost | Rozptýlení | Dánové | Výnosový potenciál |

Čtěte více

-

Finanční krize v roce 2019? 15 znaků blížící se recese

Přehřívání trhu a slábnoucí výsledky z minulého roku jsou pro řadu analytiků předzvěstí blížící se finanční krize, či dokonce potenciálního pádu burzy. Samozřejmě, nikdo nemůže s jistotou prohlásit, kdy ekonomická krize skutečně přijde. V následujícím článku si probereme, které signály mohou naznačovat blížící se finanční krizi a také, jak se v nejkritičtějším případě při pádu burzy zachovat. -

Finanční negramotnost ohrožuje mladou generaci. Chybí základní vzdělání i větší zapojení rodičů ve výchově

Úroveň finanční gramotnosti na našem území stagnuje, alespoň mezi absolventy českých základních škol. Patnáct procent z nich podle mezinárodního testování PISA nedosáhlo ani základní úrovně finančního vzdělání. Důvodů, proč je situace stejná jako před zhruba deseti lety, je podle odborníků hned několik – absence kvalifikovaných pedagogů, nedostatečné zapojení rodičů ve výchově nebo impulzivní finanční chování pod vlivem moderních technologií. -

Finanční očekávání Čechů v roce 2026: Jaké příjmy a výdaje očekáváme, ukazuje průzkum Home Creditu

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich (57 %) totiž předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Zvýšení příjmů očekává 34 % a jen 17 % respondentů se obává zhoršení. Optimističtější jsou především mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu však 56 % domácností očekává růst výdajů, zejména kvůli zvýšení cen potravin a energií. Vyplývá to z aktuálního* průzkumu společnosti Home Credit. -

Finanční očekávání českých domácností na rok 2024

České domácnosti počítají v letošním roce s vyššími výdaji, 3 lidi z 10 předpokládají, že poroste i jejich příjem, 60 % respondentů v podzimním průzkumu STEM/MARK pro Home Credit uvedlo, že neplánuje žádnou větší investici. Letní dovolenou v zahraničí si však nenechá ujít 37 % dotázaných. -

Finanční Páka

Finanční Páka Pro klienty s profesionálním statusem nabízíme nyní páku až 1:500 Klienti, kteří splní požadavk... -

Finanční plošina, nebo odrazový můstek? Co stojí za zastaveným růstem trhu?

Americký trh si drží dosažené pozice, ale přestal růst. Dosáhl předpokládaného maxima, ale zatím nenašel energii k dalšímu růstu. Týden probíhá v režimu "tichého průzkumu": investoři sledují zprávy z Číny, výsledky firem a inflaci. -

Finanční pomoc Maďarsku v ohrožení. EK a MMF opouštějí Budapešť kvůli tlaku vlády na centrální banku

Evropská komise spolu s Mezinárodním měnovým fondem předčasně ukončily předběžná... -

Finanční poradci pomáhají Čechům investovat i spořit na stáří. Trh vzrostl meziročně o 28 %

Finanční poradci zprostředkovali v prvním čtvrtletí roku 2026 finanční produkty v celkové hodnotě přes 74 mld. Kč, meziročně o téměř 28 % více. Celkem pomohli nastavit spotřebitelům řádově 580 tisíc smluv na finanční produkty. Data České asociace společností finančního poradenství a zprostředkování (ČASF) ukazují, že se české domácnosti vracejí k dlouhodobému finančnímu plánování – vedle financování bydlení roste význam investic a produktů určených pro tvorbu rezerv na stáří. Za celý rok 2025 sjednali poradci smlouvy v objemu 240 miliard korun. -

Finanční poradci sjednali v prvním čtvrtletí 2025 finanční produkty v celkové hodnotě více než 53 miliard Kč

Česká asociace společností finančního poradenství a zprostředkování (ČASF) zveřejnila data za 1. čtvrtletí 2025. Finančně poradenský trh zaznamenal dynamický vývoj napříč klíčovými produktovými oblastmi. Penzijní produkty a investice, financování bydlení, životní pojištění i neživotní pojištění vykazují nejen růst, ale také dokumentují změny v chování klientů a jejich snahu upravit osobní finanční plány podle měnící se ekonomické situace. -

Finanční poradci sjednali v roce 2025 finanční produkty za více než 240 miliard korun, meziročně o 27 % více

Finanční poradci sdružení v České asociaci společností finančního poradenství a zprostředkování zprostředkovali ve 4. čtvrtletí 2025 finanční produkty v objemu přesahujícím 70 miliard Kč, čímž završili mimořádně silný rok finančně-poradenského trhu. Za celý rok 2025 dosáhl objem zprostředkovaných finančních produktů více než 240 miliard Kč, přičemž největší část připadla na financování bydlení, investice a pojištění. -

Finanční poradci zprostředkovali ve 2. čtvrtletí 2025 finanční produkty za více než 60 miliard korun, klientům pomohli zajistit každou druhou hypotéku v Česku

Česká asociace společností finančního poradenství a zprostředkování (ČASF) zveřejnila výsledky trhu za druhé čtvrtletí 2025. Data potvrzují, že finanční poradci a zprostředkovatelé zůstávají nenahraditelnou spojkou mezi finančními domy a jejich klienty. Zajišťují dostupnost širokého spektra řešení napříč segmenty, nezávisle produkty hodnotí a významně přispívají k dlouhodobé finanční stabilitě českých domácností. -

Finanční průlom: S&P 500 a Dow po snížení sazeb Fedu stoupají na historická maxima

Index S&P 500 těsně poté, co Federální rezervní systém oznámil snížení úrokových sazeb o 50 bazických bodů a naznačil budoucí kroky, ve čtvrtek vystřelil na rekordní hodnoty a zavřel na nových maximech. -

Finanční půjčky: Jaká je historie dluhů?

Zmínky o prvních půjčkách najdeme již ve starověku. K dnešním online půjčkám vedla dlouhá doba, během které se měnili lidé, jejich potřeby i fungování bankovnictví. Jak tomu bylo kdysi a zůstaly některé funkce z dávných období zachovány i v dnešním toku peněz? -

Finanční represe na rozvinutých trzích

Finanční represe je termín, který popisuje skutečnost, že na mnoha rozvinutých trzích jsou reálné dluhopisové výnosy do doby splatnosti, tedy nominální výnosy snížené o inflaci, záporné. Důsledkem tohoto faktu je, že držitelé vládních dluhopisů v reálném vyjádření dosahují záporných výnosů a držbou těchto dluhopisů reálná hodnota jejich kapitálu, resp. úspor v čase klesá. -

Finanční restart Čechů? Lidé touží opět více investovat do volného času i vlastní budoucnosti. Na jídle a bydlení chtějí naopak šetřit!

Ekonomická situace v Česku se postupně stabilizuje a s ní i odvaha Čechů utrácet a zároveň si uvědomit, kde rodinný rozpočet krvácí nejvíce. Průzkum Provident Financial ukázal, že téměř polovina lidí by ráda více škrtila výdaje na nejnákladnější položky, jako jsou energie, údržba bytu i jídlo. Naopak v investicích do spořících produktů či vlastního volného času by Češi rádi opět přidali. -

Finanční ředitel ČEZ: Plynu je v Evropě dost, zdražování je běžný sezonní stav

Plynu a kapacit pro jeho zpracování je nyní na evropském trhu dostatek, dodávky v ohrožení nejsou. V rozhovoru s ČTK to dnes řekl finanční ředitel energetické skupiny ČEZ Martin Novák. Podle něj se současný růst velkoobchodních cen plynu nevymyká běžným sezonním výkyvům a nelze jej připodobnit k loňskému skokovému zdražování. Upozornil na to, že evropské zásobníky na plyn budou brzy plné, a navíc přibývají nové terminály na zkapalněný zemní plyn (LNG). -

Finanční ředitelé napříč světovou ekonomikou jsou čím dál pesimističtější

Výsledky pravidelné studie Duke University/CFO Global Business Outlook za třetí čtvrtletí ukázaly, že podnikatelský optimismus v USA v aktuálním třetím čtvrtletí poklesl na nejnižší úroveň za poslední tři roky. Většina finančních ředitelů očekává nástup hospodářské recese ještě před prezidentskými volbami v příštím roce. Tato studie finančních ředitelů přitom probíhá již 94 čtvrtletí v řadě. -

Finanční ředitelé v očekávají pro rok 2024 růst HDP až 1,5 %. Výzvou zůstává udržitelnost

Čeští finanční ředitelé očekávají v roce 2024 optimističtější ekonomický výhled s růstem HDP mezi 0,6 % a 1,5 %. Pro loňský rok přitom většina z nich počítala s růstem do 0,5 %. Přetrvává však opatrnost při přijímání rizik. Vyplývá to z průzkumu mezi finančními řediteli českých společností realizovaným poradenskou a technologickou společností Deloitte. Významnou výzvou zůstává udržitelnost a nové povinnosti v oblasti ESG. Firmy čelí zejména vysokým nákladům a obtížnému měření výsledků. Přesto se snaží hledat způsoby, jak tyto překážky překonat a dosáhnout dlouhodobé udržitelnosti a konkurenceschopnosti. -

Finanční sektor na vzestupu?

Aktuálním tématem kapitálových trhů jsou dopady proinflačního prostředí na jednotlivé akciové sektory. Pod tlakem se nachází především růstové akcie, zejména technologické firmy. Peníze investorů tak proudí do nových odvětví, a to do oblastí financí, energetiky a základních surovin. Ty totiž nejvíce trpěly uzavřením ekonomiky kvůli pandemii COVID-19. „Pro banky je navíc obecně slibným faktorem probíhající hospodářské oživení. Finanční tituly totiž mají tendenci překonávat průměr trhu v době, kdy se obnovuje aktivita v průmyslu, rostou sazby, výnosová křivka je strmější a rostou inflační očekávání,“ řekl Richard Bechník, investiční analytik Fincentrum & Swiss Life Select. -

Finanční sektor oslabuje po Trumpových komentářích k zastropování úroků na kreditních kartách

Akcie společností vydávajících kreditní karty a bank v předburzovní fázi obchodování klesají poté, co prezident Donald Trump v pátek večer ve svém příspěvku na sociálních sítích oznámil dočasné opatření, které by na jeden rok zastropovalo úrokové sazby kreditních karet na 10 % ročně.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Denní kalendář událostí

Prezident USA Donald Trump

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA průmyslová produkce

V USA stavební povolení

V eurozóně index CPI

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V USA výrobní index z oblasti Filadelfie

Prezident USA Donald Trump

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA průmyslová produkce

V USA stavební povolení

V eurozóně index CPI

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V USA výrobní index z oblasti Filadelfie

Tradingové analýzy a zprávy

Americké akcie oslabily, k poklesu výrazně přispěly čipové společnosti

Cena zlata míří k nejvyššímu týdennímu poklesu od začátku června

Forex: Dolar se dnes drží bez větších změn, od začátku týdne však mírně klesá

Komodity: Ceny ropy kvůli pokračujícímu napětí na Blízkém východě rostou

Pražská burza v týdnu oslabila nejvíce od dubna, index PX klesl o 1,65 procenta

Průzkum: Spotřebitelská důvěra v USA vystoupila na pětiměsíční maximum

Po předchozích dvou poklesech dnes pražská burza vzrostla o 0,11 procenta

Forex: Koruna dnes k oběma hlavním světovým měnám posílila shodně o dva haléře

Swingové obchodování USD/JPY 17.7.2026

Swingové obchodování EUR/USD 17.7.2026

Americké akcie oslabily, k poklesu výrazně přispěly čipové společnosti

Cena zlata míří k nejvyššímu týdennímu poklesu od začátku června

Forex: Dolar se dnes drží bez větších změn, od začátku týdne však mírně klesá

Komodity: Ceny ropy kvůli pokračujícímu napětí na Blízkém východě rostou

Pražská burza v týdnu oslabila nejvíce od dubna, index PX klesl o 1,65 procenta

Průzkum: Spotřebitelská důvěra v USA vystoupila na pětiměsíční maximum

Po předchozích dvou poklesech dnes pražská burza vzrostla o 0,11 procenta

Forex: Koruna dnes k oběma hlavním světovým měnám posílila shodně o dva haléře

Swingové obchodování USD/JPY 17.7.2026

Swingové obchodování EUR/USD 17.7.2026

Blogy uživatelů

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (17. 7. 2026)

Kombinace obchodních stylů?

Praktické okénko: Dva obchody s rozdílným výsledkem

Čas nakupovat?! Dosáhl bitcoin letošního dna?

Novinka v RebelsFunding: Kreditný systém!

Akcie SpaceX poprvé klesly pod upisovací cenu. Co spustilo nečekaný zvrat?

ProTrader jen za 699 Kč? Fintokei spouští letní app-only akci

Ceny ropy rostou, trh sleduje každý incident v Hormuzu

Měnový pár GBP/AUD: Multitimeframe analýza (D1–H1)

+$19,232 v payoutoch, ako na to?

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (17. 7. 2026)

Kombinace obchodních stylů?

Praktické okénko: Dva obchody s rozdílným výsledkem

Čas nakupovat?! Dosáhl bitcoin letošního dna?

Novinka v RebelsFunding: Kreditný systém!

Akcie SpaceX poprvé klesly pod upisovací cenu. Co spustilo nečekaný zvrat?

ProTrader jen za 699 Kč? Fintokei spouští letní app-only akci

Ceny ropy rostou, trh sleduje každý incident v Hormuzu

Měnový pár GBP/AUD: Multitimeframe analýza (D1–H1)

+$19,232 v payoutoch, ako na to?

Forexové online zpravodajství

Ropný šok zatím cenovou nákazu v eurozóně nešíří

Wall Street uzavřel v červených číslech

České dividendové akcie v sezoně 2026: Které firmy dokážou vysoké výplaty udržet?

Příběh už ani technologickým gigantům nestačí. První pololetí má v investicích překvapivé vítěze

Americké akcie nemají zatím „blues midterm voleb“

Co výsledky pěti velkých bank ukazují o americké ekonomice

Česko začíná platit za chlad. Spotřeba energie na chlazení se za rok více než zdvojnásobila

Německé akcie na konci týdne mírně klesly

Pražská burza na kladné nule

USA: Index spotřebitelské důvěry v červenci podle předběžných dat vzrostl na 54,4 b.

Ropný šok zatím cenovou nákazu v eurozóně nešíří

Wall Street uzavřel v červených číslech

České dividendové akcie v sezoně 2026: Které firmy dokážou vysoké výplaty udržet?

Příběh už ani technologickým gigantům nestačí. První pololetí má v investicích překvapivé vítěze

Americké akcie nemají zatím „blues midterm voleb“

Co výsledky pěti velkých bank ukazují o americké ekonomice

Česko začíná platit za chlad. Spotřeba energie na chlazení se za rok více než zdvojnásobila

Německé akcie na konci týdne mírně klesly

Pražská burza na kladné nule

USA: Index spotřebitelské důvěry v červenci podle předběžných dat vzrostl na 54,4 b.

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Top 3 commodities you should invest in next year

Akciový výhled: Nejistý open v Evropě, ASML dnes překvapilo výsledky

Technická analýza - Dolar dnes bude bojovat o udržení včerejších zisků, které hned z rána navyšuje

Zbrojní gigant rozšiřuje raketovou výrobu 🚀

Koniec býčieho trhu na kryptomenách?

Pokles ekonomiky v druhém čtvrtletí podle zpřesněného odhadu činil 11 %

Ekonomický kalendář: Objednávky amerických továren, zpráva o finanční stabilitě od BoE

S&P 500 zmeškal rally Santa Clause

BREAKING: Zpráva ADP z USA překvapila negativně; EURUSD posiluje 📈

Bílý dům má podle očekávání brzy oficiálně oznámit vytvoření strategické rezervy BTC

Top 3 commodities you should invest in next year

Akciový výhled: Nejistý open v Evropě, ASML dnes překvapilo výsledky

Technická analýza - Dolar dnes bude bojovat o udržení včerejších zisků, které hned z rána navyšuje

Zbrojní gigant rozšiřuje raketovou výrobu 🚀

Koniec býčieho trhu na kryptomenách?

Pokles ekonomiky v druhém čtvrtletí podle zpřesněného odhadu činil 11 %

Ekonomický kalendář: Objednávky amerických továren, zpráva o finanční stabilitě od BoE

S&P 500 zmeškal rally Santa Clause

BREAKING: Zpráva ADP z USA překvapila negativně; EURUSD posiluje 📈

Bílý dům má podle očekávání brzy oficiálně oznámit vytvoření strategické rezervy BTC

Blogy uživatelů

Obchodování olympijských her: čínské akcie

Navýšení pozice

Index S&P 500 klesl potřetí v řadě, debaty o korekci jsou opět hlasitější

Časté podvody v kryptomenách – aké sú hlavné znaky?

„Nevěřte všemu na sítích,“ varuje analytik Tyleček. Jak si v bouřlivém roce zachovat chladnou hlavu?

Výhody a nevýhody automatických obchodních systémů (AOS)

Nedělní příprava: Fundament + vybrané měnové páry

Jak začít investovat v roce 2026?

Technická analýza měnových párů NZD/USD, EUR/GBP a NZD/JPY

ČNB je ve ztrátě desítek miliard

Obchodování olympijských her: čínské akcie

Navýšení pozice

Index S&P 500 klesl potřetí v řadě, debaty o korekci jsou opět hlasitější

Časté podvody v kryptomenách – aké sú hlavné znaky?

„Nevěřte všemu na sítích,“ varuje analytik Tyleček. Jak si v bouřlivém roce zachovat chladnou hlavu?

Výhody a nevýhody automatických obchodních systémů (AOS)

Nedělní příprava: Fundament + vybrané měnové páry

Jak začít investovat v roce 2026?

Technická analýza měnových párů NZD/USD, EUR/GBP a NZD/JPY

ČNB je ve ztrátě desítek miliard

Vzdělávací články

Dividendy: Dividendoví aristokrati (5. díl)

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Jak obchodovat během letních měsíců

Jednoduché obchodní systémy (část 3.)

6 způsobů výstupu z obchodu, které je třeba zvážit při každé strategii

Jak sestavit kvalitní trading plán? (40. díl)

Chyby v tradingu, které nevidíte, ale platíte za ně

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Šílený rok 2020: analytické shrnutí

Dividendy: Dividendoví aristokrati (5. díl)

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Jak obchodovat během letních měsíců

Jednoduché obchodní systémy (část 3.)

6 způsobů výstupu z obchodu, které je třeba zvážit při každé strategii

Jak sestavit kvalitní trading plán? (40. díl)

Chyby v tradingu, které nevidíte, ale platíte za ně

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Šílený rok 2020: analytické shrnutí

Tradingové analýzy a zprávy

Zlato - Intradenní výhled 17.7.2026

Dow Jones - Intradenní výhled 2.8.2024

Analýza hlavních měnových párů 30.7.2015

FOREX: USD CAD dotek trendové čáry

Forex: Dolar mírně oslabuje po dalších ozbrojených střetech mezi USA a Íránem

USA: Pracovní místa podle ADP přibývala pomaleji

5 událostí, které dnes stojí za pozornost

EUR/USD: Intradenní obchodování 30.10.2013

S&P 500 - Intradenní výhled 15.1.2020

Forex: Dolar kvůli obavám členů Fedu roste

Zlato - Intradenní výhled 17.7.2026

Dow Jones - Intradenní výhled 2.8.2024

Analýza hlavních měnových párů 30.7.2015

FOREX: USD CAD dotek trendové čáry

Forex: Dolar mírně oslabuje po dalších ozbrojených střetech mezi USA a Íránem

USA: Pracovní místa podle ADP přibývala pomaleji

5 událostí, které dnes stojí za pozornost

EUR/USD: Intradenní obchodování 30.10.2013

S&P 500 - Intradenní výhled 15.1.2020

Forex: Dolar kvůli obavám členů Fedu roste

Témata v diskusním fóru

OpenAI launches GPT-5.6 model family with Sol flagship

Trading VS. život 1

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Realita tradingu 13 - Hlavně splnit výzvu

ZigZag

Euro Stoxx 50 pod tlakem: Geopolitika vítězí nad optimismem

Trump's election speech focuses not on the midterms

MQL4 - Tipy a triky - MarketZones

EUR/USD

Admiral Markets

OpenAI launches GPT-5.6 model family with Sol flagship

Trading VS. život 1

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Realita tradingu 13 - Hlavně splnit výzvu

ZigZag

Euro Stoxx 50 pod tlakem: Geopolitika vítězí nad optimismem

Trump's election speech focuses not on the midterms

MQL4 - Tipy a triky - MarketZones

EUR/USD

Admiral Markets

reklama