Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Polovina českých párů má peníze ve společných finančních produktech. V rodinných financích přesto tiká časovaná bomba

Polovina českých párů využívá společné finanční produkty, ať už jde o bankovní účty či třeba stavební spoření. Přesto mohou být v ohrožení v tom, že ke svým penězům nebudou mít přístup právě tehdy, kdy je budou nejvíce potřebovat. Taková situace není neobvyklá, dle průzkumu Partners Banky se s ní setkal každý pátý Čech. Společné náklady si téměř čtvrtina českých párů dělí rovným dílem, další pětina poté poměrově podle výše platu. Starší páry společně nejčastěji šetří na důchod, mladší pak na pořízení nemovitosti.

V České republice využívá 51 % párů různé formy společných financí. Někteří jen společně spoří a mají zároveň své osobní účty, více než třetina těchto párů má ale s partnerem sdílené veškeré finance. Vyplývá to z průzkumu poradenské Partners Banky, který proběhl letos v dubnu a mapoval návyky Čechů v oblasti rodinných financí. Sběr dat byl realizován prostřednictvím aplikace Instant Research agentury Ipsos. Dalších 35 % českých párů, ať už partnerů či manželů, v současné době společné účty nemá, a ani je založit neplánuje.

Co všechno se svatbou mění

Dříve či později musí téma financí řešit každý pár. Jak jsou na tom ale manželské páry oproti těm partnerským, které sdílejí jednu domácnost? Některou z forem společných financí má 61 % těchto manželských párů a 46 % partnerských párů. Jen jeden běžný společný účet, na který ukládají všechny finance, má 15 % českých manželských párů, partnerských párů žijících společně poté přibližně o třetinu méně (10,6 %). Naopak třetina sezdaných párů, stejně jako dvě pětiny nesezdaných párů, nemá společné finance a ani je do budoucna neplánuje. Téměř 65 % českých párů tedy využívá nějaké formy společné správy financí nebo je plánuje. Dvě třetiny z nich si ale zároveň drží ještě svůj běžný nebo spořicí účet mimo společné finance.

„V partnerských vztazích převládá zájem o společnou správu peněz, i když velká část členů domácnosti si zachovává i svou finanční autonomii. Domácnosti jsou tak zvyklé obě formy správy peněz různě kombinovat. Proto nabízíme párům jak individuální, tak společné účty a dále možnost zapnout partnerovi informační přístup v mobilní aplikaci k dalším produktům, jako jsou investice, penzijní spoření, úvěry nebo pojištění,” komentuje Marek Ditz, generální ředitel Partners Banky a doplňuje:

„Problémem většiny společných účtů v nabídce bank bývá ale případ, kdy jeden z partnerů je jeho majitelem a druhý pouhým disponentem, který má omezená práva v rozsahu, které určí majitel. To představuje obrovské riziko v případě nečekaných životních situací, jako je například úmrtí jednoho z partnerů, kdy se mohou společné peníze pro disponenta dočasně zcela zablokovat. Právě kvůli těmto situacím nabízí Partners Banka společný účet v rámci balíčku Pro dva a balíčku Pro rodinu, který tyto nepříjemné právní problémy řeší. V praxi to znamená, že každý z páru je rovnocenným spolumajitelem účtu a má tedy stejná práva. V případě úmrtí jednoho z páru se účet druhému nezablokuje, druhý k němu má i nadále přístup a nemůže tak dojít k obávanému zmrazení. Má se pouze za to, že polovina prostředků patřila zesnulému spolumajiteli. V běžných situacích tak stejně připadne nakonec 75 až 100 % zůstatku žijícímu spolumajiteli s tím, že zbylých 25 % případně získají v dědictví děti. Důležité ale je, že nerušeně pokračují všechny pravidelné platby za domácnost pod kontrolou žijícího spolumajitele, i když se o ně předtím staral zesnulý.”

Kdo zaplatí nákup?

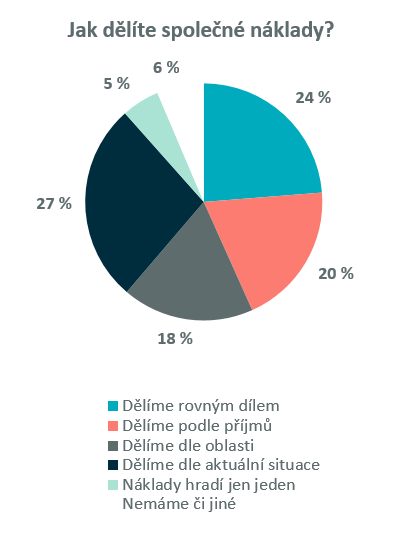

Mnoho diskuzí ohledně financí se ve vztazích také točí kolem dělení společných nákladů. Rovným dílem má veškeré náklady rozdělené téměř čtvrtina českých párů, přičemž většinu z nich tvoří především páry ve věku 36 až 65 let. Naopak poměrově, tedy dle výše příjmů jednotlivých partnerů, si dělí náklady 20 % párů. Tento přístup z více než poloviny využívají lidé do 35 let. „Hledání spravedlnosti v rozdělování společných nákladů v páru může být skutečným oříškem. Navíc ne každému může být diskuze ohledně financí příjemná. Jak vyplývá z průzkumu, rovné přerozdělení nákladů volí především starší generace. Partneři v mladší generaci jsou méně rovnostářští, náklady si dělí podle rozdílu v příjmech,“ vysvětluje ředitel Partners Banky.

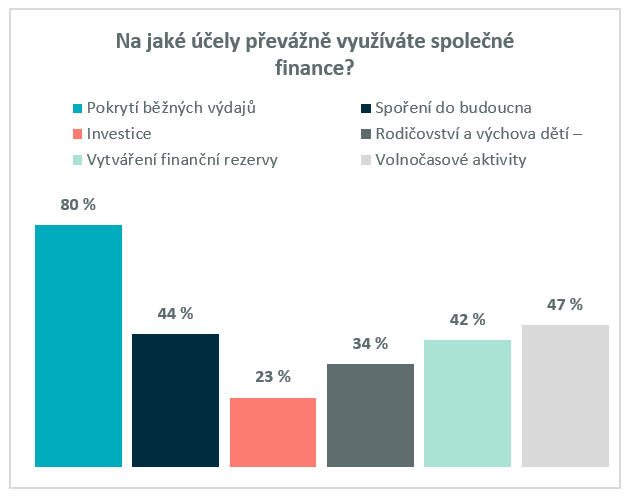

Podle průzkumu využívá 80 % českých párů společné finance nejčastěji na pokrytí běžných výdajů jako jsou nájem, provoz domácnosti, účty za energie či nákupy potravin. Na volnočasové aktivity jako jsou společné výlety, dovolené a zábava poté téměř polovina českých párů. Naopak, společné investice do akcií, dluhopisů, nemovitostí nebo jiných finančních produktů s cílem budování společného majetku, využívá jen pětina párů.

Mladší lidé mluví o svých financích otevřeněji

Výši příjmů svého partnera zná podle průzkumu 75 % zadaných nebo sezdaných Čechů. S rodinnými příslušníky – matkou, otcem či sourozencem, sdílí informace o svých příjmech a výdajích téměř čtvrtina Čechů. „Až 27 procent Čechů nesdílí svou finanční situaci s nikým, mladší lidé jsou v tomto otevřenější a svěřují se obecně více. Generace Z nejčastěji probírá finanční záležitosti nejen s partnerem a rodinou, ale i s přáteli. Mladší mileniálové do 35 let, kteří už řeší vlastní bydlení a širší spektrum finančních záležitostí, se častěji, než na přátele obrací na finanční poradce,“ říká Marek Ditz a oceňuje, že se třicátníci nespoléhají jen na rady svého okolí, ale hledají odbornou radu u nezávislých finančních poradců, kteří jim umí porovnat nabídky jednotlivých finančních institucí a vybrat jim tu nejvhodnější. Právě v tomto věku totiž probíhají zásadní finanční rozhodnutí ohledně pořízení vlastního bydlení nebo tvorby dlouhodobých investic, které mladým lidem, kteří navíc mnohdy zakládají rodiny, ovlivní jejich životy na dlouhé roky.

Na co české páry spoří?

Téměř polovina českých párů společně spoří především na důchod, tedy na společnou přípravu a zabezpečení rodiny pro pohodlný život ve stáří. Detailnější výsledky však ukazují, že tento cíl řeší společným spořením spíše starší generace ve věku 45 až 65 let. Mezigenerační rozdíly lze sledovat také ve společném spoření na koupi, stavbu či nemovitosti. Na bydlení zhodnocuje dohromady peníze 48 % českých párů, mladší spíše na spoří kvůli nákupu nemovitosti, starší generace pak na rekonstrukci.

„Pozitivní zprávou je, že polovina párů je zodpovědná a tvoří si rezervy. V bance tento přístup podporujeme, protože chceme, aby s námi lidé bohatli a zhodnocovali své peníze. Obecně doporučujeme odkládat si 30 % svého příjmu, z toho 10 % do krátkodobých rezerv, jakými jsou například i spořicí účty, zbývajících 20 % pak do dlouhodobých rezerv. Zde doporučujeme zejména investice do kvalitních akciových fondů,” uzavírá Marek Ditz.

Klíčová slova: Partneři | Finance | Peníze | Investice | Riziko | Banky | Výsledky | Partners | Banka | Investice do akcií | Nemovitosti | Spořící účet | Spořící účty | Energie | Finanční poradce | Mileniálové | Stavební spoření | Finanční produkty | Generální ředitel | Problémy | Důchod | Bydlení | Ipsos | Situace | Domácnosti | Spoření | Poradce | Majitel | Správy peněz | JDE | Generace Z | Instant Research | Pořízení vlastního bydlení | TIM | Bankovní účty | Vlastní bydlení | Vice | Časovaná bomba | Partners Banka | ProCent | Starší generace | Nákupy | Rezervy | Návyky | Marek Ditz | Ředitel Partners Banky |

Čtěte více

-

Polkadot: Mohou tyto nové návrhy nalákat uživatele do sítě?

PolkaSafe v síti Polkadot navrhuje nové změny a naznačuje spolupráci s různými firmami. Navzdory novým změnám se Polkadotu nedaří zaznamenat růst na sociální frontě. -

Polkadot se blíží k 8 dolarům. Dosáhne tohoto cíle ještě tento týden?

Býci Polkadot (DOT) mají tento týden štěstí. Po překonání horké prodejní tlakové zóny se jim podařilo vzrůst o 70 %, přičemž navázali na působivý vzestup z ledna. -

Polkadot zvyšuje rychlost transakce 100 až 1 000krát

Polkadot v pondělí aktualizoval svou cestovní mapu a očekává, že do konce roku 2022 nasadí na svou vývojovou testovací síť Kusama techniku zvanou „asynchronní zálohování“, jako předehru k upgradu hlavního sítě pro zvýšení rychlosti transakcí. -

Poločas 2011 na pražské burze: Šťastný, kdo vsadil Fortunu? -68 % ECM, -33 % KITD

Pražská burza se přehoupla do druhé poloviny roku 2011. Její bilance proti poslední seanci roku 2010 není investorsky příliš lichotivá. Na úrovni indexu PX jsme výše o zlomky procenta s většinou titulů na klesající straně spadového spektra. Poslední týden přinesl zhodnocení PX o 2,5 procenta, tedy trojnásobek půlročního. Vysvětlení je nasnadě, právě v pondělí 27. června pražská burza nalezla své letošní dno na úrovni 1191,50 bodu. Maximum první poloviny roku naopak padlo hned 18. ledna na metě 1276,30 bodu. -

Pololetí zalité sluncem

„Japonsko se na několik příštích dní stane středem pozornosti, protože právě tam se uskuteční setkání zástupců zemí G20. Potvrzeno už je několik zajímavých schůzek. Kreml oznámil schůzku Donalda Trumpa a Vladimira Putina. Americký prezident se rovněž setká s čínským protějškem a budou diskutovat o zklidnění celní války mezi Spojenými státy a Čínou,“ říká Senior Equity Trader BHS Jan Němeček. -

Pololetní zisk těžařské firmy BHP byl nejvyšší za sedm let

Těžařská společnost BHP Group v první polovině svého fiskálního roku zvýšila očištěný zisk o 16 procent na 6,04 miliardy USD (127,8 miliardy Kč), maximum za sedm let. Výsledky podpořil růst cen mědi a železné rudy, hlavně díky vysoké poptávce z Číny. Firma současně dnes oznámila, že vyplatí rekordní prozatímní dividendu. -

Pololetní zpráva Fedu o měnové politice poukazuje na další zvyšování sazeb

Fed dnes zveřejnil pololetní zprávu o měnové politice a příští týden bude Powell hovořit před Kongresem. Jeho vystoupení může poskytnout určité náznaky ohledně budoucí cesty zvyšování sazeb a opatření, která mohou být přijata na březnovém zasedání. Nejdůležitější body zprávy: -

Polovina Američanů si stěžuje na finance. Inflace v eurozóně na novém maximu

Euro před zveřejněním údajů o inflaci vzrostlo v očekávání výraznějšího nárůstu v dubnu letošního roku. Samotná zpráva byla docela nevýrazná, protože se shodovala s prognózami ekonomů. Inflace v eurozóně tak vzrostla na nové historické maximum, což nutí Evropskou centrální banku aktivněji omezovat stimulační program a zvyšovat úrokové sazby. -

Polovina Čechů spoří méně nebo vůbec ve srovnání s loňským rokem

Odkládání peněz stranou se stalo problematické pro 17 % Čechů, polovina dotázaných si ve srovnání s loňským rokem vytváří menší finanční rezervu nebo dokonce žádnou. Až čtvrtina domácností uvádí, že má finanční rezervu ve výši více než pět měsíčních platů, jak vyplývá z červnového průzkumu STEM/MARK pro společnost Home Credit. 3 Češi z 10 se museli v letošním roce vypořádat s nedoplatkem energií, většina z nich jej zaplatila z výplaty nebo úspor. -

Polovina Čechů, zhruba 4,5 milionu lidí, nemá dostatečné úspory. Během rekordní inflace letošního roku mohou velmi trpět, hrozí růst kriminality

Celá polovina Čechů nemá dostatečné finanční úspory. Pokud by totiž přišli o svůj hlavní zdroj příjmu, vystačili by s úsporami pouze tři měsíce a méně. Což je nedostačující. -

Polovina developerů slibuje levnější hypotéku. Ale jen přes jejich partnery

Podle nové analýzy společnosti Home Portal je financování bydlení prostřednictvím developerského hypotečního servisu běžnou součástí trhu. Z 139 sledovaných projektů jich 78 % nabízí vlastní hypoteční servis. Každý druhý projekt přitom láká na výhodnější úrokové sazby. Klient tak získá nejen nemovitost, ale i financování a často i další výhody – například nižší počáteční investici nebo odpuštění rezervačního poplatku. -

Polovina investorů chce, aby jejich peníze měly pozitivní dopad

Zájem o ekologicky a společensky odpovědné investování v Česku roste. Téměř polovina investorů (48 %) by dala přednost fondům, které investují do ekologicky šetrných a společensky odpovědných firem. Největší zájem o takové investice mají ženy a mladší generace. Vyplývá to z průzkumu agentury NMS Market Research pro Raiffeisenbank. -

Polovina lidí nemá v práci téměř žádné informace o mzdách. Férovost odměňování pak posuzují podle životních nákladů i rozdílů mezi novými a stávajícími zaměstnanci

Více než polovina pracujících v Česku nemá ve firmě přístup téměř k žádným informacím o mzdách. Jen malá část lidí zná mzdová rozpětí pro jednotlivé pozice, kritéria, podle kterých se mzdy určují a navyšují, nebo to, jak si jejich mzda stojí ve srovnání s podobnými pozicemi. Vyplývá to z průzkumu Platy.cz mezi téměř 2 700 respondenty. -

Polovina Němců vůbec nepojede na letní dovolenou, ukázal průzkum

Polovina Němců letos vůbec nepojede na letní dovolenou a raději zůstane doma. Dovolenou v zahraničí jich v době pandemie covidu-19 plánuje méně než pětina, ukázal průzkum veřejného mínění pro veřejnoprávní televizi ARD. -

Polovina rodičů dává dětem kapesné, na dětském spořicím účtu jim šetří hlavně „do začátku“

Finanční gramotnost je vhodné rozvíjet již od dětství. Více než třetina rodičů zakládá pro své ratolesti dětský spořicí účet, kam v 75 % případů posílají 300 až 1000 korun měsíčně. Kapesným pro vlastní účely obdarovává děti polovina rodičů. Pětina jich ale nijak nekontroluje, co si za něj potomek koupil. Data vyplynula z reprezentativního průzkumu NMS Market Research pro Raiffeisenbank. -

Polovina rodičů dětem pravidelně spoří, pětina žádné rezervy netvoří

Pravidelné spoření, správně zvolené finanční produkty a kvalitní pojištění rodičů – to jsou základní pilíře, které dětem zajistí pevnější start do života. Swiss Life Select upozorňuje, že i malé částky odkládané dlouhodobě se mohou díky úročení a investicím proměnit v desítky či stovky tisíc korun. Ty pak mohou pokrýt studium, první bydlení či rozjezd kariéry. Finanční plánování pro děti by však mělo vždy začínat u rodičů samotných – bez ochrany jejich příjmu se i dobře míněné úspory mohou stát jen záplatou na každodenní výdaje. Nový výzkum Swiss Life Select ukazuje paradox: 56 % dětí má sjednáno úrazové pojištění, ale čtvrtina rodičů vůbec žádné pojištění nemá. -

Polovina trhu nyní věří, že by Fed mohl zvýšit sazby už za dva týdny. Americké výnosy přesto dál stagnují

Na trhu s úrokovými futures se začínají dít zajímavé věci. Pravděpodobnost že by americká centrální banka mohla v polovině března zvýšit úrokové sazby totiž výrazně narůstá a po včerejším růstu se aktuálně jak podle úrokových futures, tak podle overnight sazeb pohybuje okolo 50 %. -

Polovodiče a AI na vzestupu; akcie Nvidie rostou o další 3 % 📈

Akcie společností z oblasti AI a polovodičů výrazně rostou před otevřením Wall Street a prodlužují silné oživení po nedávném výprodeji na trzích. Impulzem je oznámení, že americký prezident Donald Trump během návštěvy zemí Perského zálivu zajistil závazky ve výši 600 miliard USD od Saúdské Arábie pro americké technologické firmy. Nvidia (NVDA.US) souhlasila s prodejem stovek tisíc AI čipů do Saúdské Arábie v rámci americko-saúdského partnerství, což naznačuje pokračující růst poptávky po těchto čipech. Společnost spolu s Advanced Micro Devices (AMD.US) a Qualcommem (QCOM.US) oznámila dohody s AI startupem Humain, který byl spuštěn v pondělí saúdským státním investičním fondem. -

Polovodiče táhnou vzhůru akcie Tesly a AMD 🔎

Společnost AMD plánuje zvýšit cenu svého AI akcelerátoru Instinct MI350 z 15 000 USD na 25 000 USD – tedy o téměř 70 %. Přesto zůstane levnější než konkurenční model Blackwell B200 od Nvidie. Tento krok naznačuje silnou poptávku po AI čipech AMD a může přispět k lepším než očekávaným výsledkům za čtvrtletí. Analytici vyzdvihují rostoucí konkurenceschopnost AMD v segmentu AI hardwaru a označují MI350 za životaschopnou alternativu k dražším řešením od Nvidie. -

Polovodičová krize: Past, nebo investiční příležitost?

Stejně jako auta nemohou jezdit bez oleje v nádrži nebo bez nabité baterie, nemůže se trh s novými technologiemi rozvíjet bez křemíkových integrovaných obvodů. Tyto čipy vyžadují obrovské výdaje na vývoj a speciální výrobní podmínky. Svět čelil perspektivě konkurence o strategické dodávky polovodičů, která může určovat tempo technologického rozvoje a konkurenceschopnost podniků na trhu nových technologií.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

Komodity: Ropa zdražuje o tři procenta, Írán mírní naděje na znovuotevření Hormuzu

Pražská burza na začátku týdne oslabila, dolů jí táhly zbrojovky

Forex: Americký dolar roste společně s cenami ropy, čeká se na data o inflaci

Forex: Koruna stagnovala k euru i dolaru

Swingové obchodování AUD/USD 10.8.2026

Forex sentiment 10.8.2026

Swingové obchodování USD/JPY 10.8.2026

Swingové obchodování EUR/USD 10.8.2026

Swingové obchodování GBP/USD 10.8.2026

Swingové obchodování Nasdaqu 10.8.2026

Komodity: Ropa zdražuje o tři procenta, Írán mírní naděje na znovuotevření Hormuzu

Pražská burza na začátku týdne oslabila, dolů jí táhly zbrojovky

Forex: Americký dolar roste společně s cenami ropy, čeká se na data o inflaci

Forex: Koruna stagnovala k euru i dolaru

Swingové obchodování AUD/USD 10.8.2026

Forex sentiment 10.8.2026

Swingové obchodování USD/JPY 10.8.2026

Swingové obchodování EUR/USD 10.8.2026

Swingové obchodování GBP/USD 10.8.2026

Swingové obchodování Nasdaqu 10.8.2026

Blogy uživatelů

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Forexové online zpravodajství

Denní shrnutí: Neúspěch jednání v Perském zálivu, ceny ropy a plynu prudce rostou

Týdenní FX výhled: Jen se vrací k poklesu, dolar pod tlakem (10. 8. 2026)

EURUSD (spot: 1,1550; výhled:↘️)

EURCZK (spot: 24,26; výhled:➡️)

Frankfurtská burza zakončila pondělí v zeleném

Výsledky Berkshire: Co nám report říká o dalším směřování trhu?

Pražská burza v úvodu týdne oslabila

Wall Street otevírá obchodní týden v červeném

Microsoft údajně plánuje výrazně navýšit výrobu vlastních AI čipů

Americké futures kontrakty odepisují

Denní shrnutí: Neúspěch jednání v Perském zálivu, ceny ropy a plynu prudce rostou

Týdenní FX výhled: Jen se vrací k poklesu, dolar pod tlakem (10. 8. 2026)

EURUSD (spot: 1,1550; výhled:↘️)

EURCZK (spot: 24,26; výhled:➡️)

Frankfurtská burza zakončila pondělí v zeleném

Výsledky Berkshire: Co nám report říká o dalším směřování trhu?

Pražská burza v úvodu týdne oslabila

Wall Street otevírá obchodní týden v červeném

Microsoft údajně plánuje výrazně navýšit výrobu vlastních AI čipů

Americké futures kontrakty odepisují

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Zlato se po nejlepším týdnu od ledna pohybuje kolem 4 350 USD: Slabá zaměstnanost zmírňuje hrozbu zvýšení sazeb

Výsledky Berkshire: Co nám report říká o dalším směřování trhu?

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Kakao – Odpor v oblasti 1 985 – 2 000 USD

Týdenní FX výhled: Jen se vrací k poklesu, dolar pod tlakem (10. 8. 2026)

Pražská burza oslabila, nedařilo se rakouským emisím, naopak KB či Avast rostly

Bezvavlasy v 1Q zvýšily tržby i zisk EBITDA

Kladné hodnoty indexů na americké burze. Technologie však prohlubují ztráty

Siemens Energy investuje miliardu dolarů do americké výroby

Na trhu USD/JPY, dolar tlačí cenu směrem dolů

Zlato se po nejlepším týdnu od ledna pohybuje kolem 4 350 USD: Slabá zaměstnanost zmírňuje hrozbu zvýšení sazeb

Výsledky Berkshire: Co nám report říká o dalším směřování trhu?

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Kakao – Odpor v oblasti 1 985 – 2 000 USD

Týdenní FX výhled: Jen se vrací k poklesu, dolar pod tlakem (10. 8. 2026)

Pražská burza oslabila, nedařilo se rakouským emisím, naopak KB či Avast rostly

Bezvavlasy v 1Q zvýšily tržby i zisk EBITDA

Kladné hodnoty indexů na americké burze. Technologie však prohlubují ztráty

Siemens Energy investuje miliardu dolarů do americké výroby

Na trhu USD/JPY, dolar tlačí cenu směrem dolů

Blogy uživatelů

XTB v první polovině roku 2026 sází na opce, AI a dlouhodobé investování

Jak překonat závislost na tradingu

Aby ste mali svoj trading pod kontrolou, prestaňte sa snažiť kontrolovať trh (2. časť)

Veľká analýza – Formuje sa tsunami na obzore? (2. časť)

Geopolitický skok vynesl index S&P 500 zpět nahoru, dokáže se tam udržet?

Tři důvody proč je situace na trzích ojedinělá

Tajemství Fibonacci retracementu, které mění výsledky traderů

Býci či medvědi? To tradeři nevědí.

Přehled zajímavých obchodních příležitostí pro 21. týden

Co v současné době NEdělat?

XTB v první polovině roku 2026 sází na opce, AI a dlouhodobé investování

Jak překonat závislost na tradingu

Aby ste mali svoj trading pod kontrolou, prestaňte sa snažiť kontrolovať trh (2. časť)

Veľká analýza – Formuje sa tsunami na obzore? (2. časť)

Geopolitický skok vynesl index S&P 500 zpět nahoru, dokáže se tam udržet?

Tři důvody proč je situace na trzích ojedinělá

Tajemství Fibonacci retracementu, které mění výsledky traderů

Býci či medvědi? To tradeři nevědí.

Přehled zajímavých obchodních příležitostí pro 21. týden

Co v současné době NEdělat?

Vzdělávací články

Euforie z kryptoměn končí, Trump poslal trhy daleko od maxim

Egyptskou měnu nastartovala Marie Terezie. V názvu si drží vzpomínky na koloniální vládu

Fundamentální analýza I.

Daří se v propu českým a slovenským obchodníkům?

8 nejlepších obchodních strategií – úvodní část (1. díl)

Základní pojmy poskytování strategií na forexu

Forex, akciové indexy, komodity – aktuální výhled v roce 2023

Jak určovat bias - směr trhu? (36. díl)

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Grafické formace v technické analýze - kompletní průvodce (1. část)

Euforie z kryptoměn končí, Trump poslal trhy daleko od maxim

Egyptskou měnu nastartovala Marie Terezie. V názvu si drží vzpomínky na koloniální vládu

Fundamentální analýza I.

Daří se v propu českým a slovenským obchodníkům?

8 nejlepších obchodních strategií – úvodní část (1. díl)

Základní pojmy poskytování strategií na forexu

Forex, akciové indexy, komodity – aktuální výhled v roce 2023

Jak určovat bias - směr trhu? (36. díl)

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Grafické formace v technické analýze - kompletní průvodce (1. část)

Tradingové analýzy a zprávy

Meziroční růst ekonomiky ve druhém čtvrtletí byl v souladu s prognózou ČNB

GBP/JPY - Intradenní výhled 12.12.2023

Swingové obchodování zlata 10.8.2026

Forex: NZD/JPY pohledem analytiků NAB

Ranní zpráva pro tradery: Co se děje na finančních trzích 11.10.2024

Zlato - Intradenní výhled 10.8.2026

Forex: Japonská centrální banka tento týden podruhé intervenuje na USD/JPY

Swingové obchodování USD/CAD 16.10.2024

Intradenní Price Action patterny na zlatě 24.4.2026

Bude se USD/JPY nadále obchodovat v širokém pásmu?

Meziroční růst ekonomiky ve druhém čtvrtletí byl v souladu s prognózou ČNB

GBP/JPY - Intradenní výhled 12.12.2023

Swingové obchodování zlata 10.8.2026

Forex: NZD/JPY pohledem analytiků NAB

Ranní zpráva pro tradery: Co se děje na finančních trzích 11.10.2024

Zlato - Intradenní výhled 10.8.2026

Forex: Japonská centrální banka tento týden podruhé intervenuje na USD/JPY

Swingové obchodování USD/CAD 16.10.2024

Intradenní Price Action patterny na zlatě 24.4.2026

Bude se USD/JPY nadále obchodovat v širokém pásmu?

Témata v diskusním fóru

EUR/USD

Zlato - výhledy

Nedělní přáprava: V hlavní roli euro

Price Action Trading Jakuba Hodana

Víme, kdo bude nový CEO Twitteru! | Investiční Memento #32

Má price action smysl?

Stříbro

Efektivní trend Line system UPDATE

INVESTIČNÍ GLOSA: Výkon 500 % za jediný rok. Intel láme rekordy, nově i díky Applu

RoboMarkets

EUR/USD

Zlato - výhledy

Nedělní přáprava: V hlavní roli euro

Price Action Trading Jakuba Hodana

Víme, kdo bude nový CEO Twitteru! | Investiční Memento #32

Má price action smysl?

Stříbro

Efektivní trend Line system UPDATE

INVESTIČNÍ GLOSA: Výkon 500 % za jediný rok. Intel láme rekordy, nově i díky Applu

RoboMarkets

reklama