Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Polovina rodičů dětem pravidelně spoří, pětina žádné rezervy netvoří

Pravidelné spoření, správně zvolené finanční produkty a kvalitní pojištění rodičů – to jsou základní pilíře, které dětem zajistí pevnější start do života. Swiss Life Select upozorňuje, že i malé částky odkládané dlouhodobě se mohou díky úročení a investicím proměnit v desítky či stovky tisíc korun. Ty pak mohou pokrýt studium, první bydlení či rozjezd kariéry. Finanční plánování pro děti by však mělo vždy začínat u rodičů samotných – bez ochrany jejich příjmu se i dobře míněné úspory mohou stát jen záplatou na každodenní výdaje. Nový výzkum Swiss Life Select ukazuje paradox: 56 % dětí má sjednáno úrazové pojištění, ale čtvrtina rodičů vůbec žádné pojištění nemá.

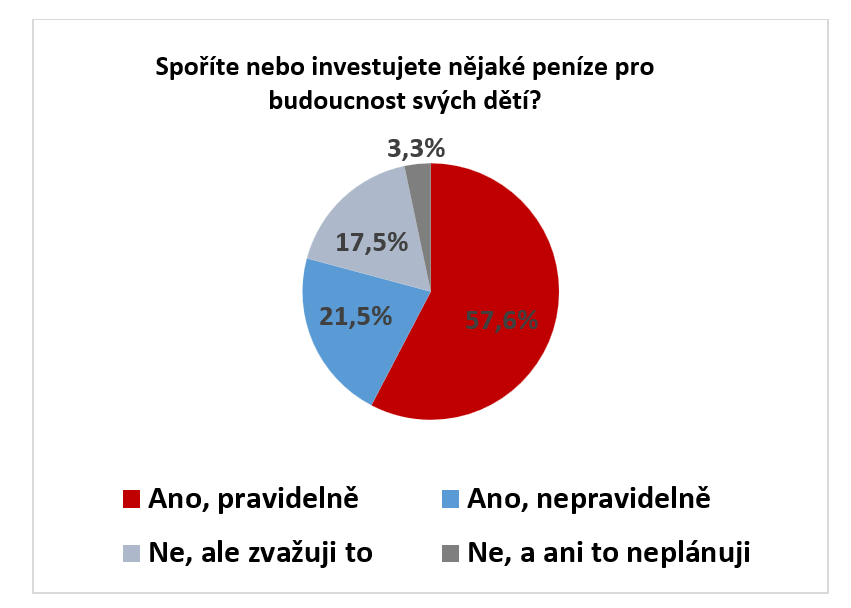

Většina českých rodičů se snaží myslet na budoucnost svých dětí i po finanční stránce. Podle reprezentativního průzkumu, který si nechala zpracovat společnost Swiss Life Select, pravidelně odkládá peníze více než polovina rodičů (58 %). Dalších 22 % se ke spoření či investování uchyluje alespoň nepravidelně. Necelá pětina rodičů (20 %) však přiznává, že pro své děti žádné finanční rezervy netvoří. To znamená, že děti těchto rodičů vstupují do života bez finanční podpory, která by mu mohla pomoci například při studiu, pořízení prvního bydlení nebo startu do samostatného života.

„Klíčem k úspěšnému finančnímu zajištění dětí není jen začít spořit, ale především spořit systematicky a dlouhodobě. I menší částky, odkládané pravidelně, se v horizontu deseti či patnácti let mohou díky úročení a investicím proměnit ve významný kapitál,“ uvedl Karel Šulc, generální ředitel Swiss Life Select.

Start do života jako hlavní motivace

Rodiče, kteří dětem spoří nebo investují, mají přitom jasno v tom, proč to dělají. Téměř osm z deseti vidí hlavní smysl v tom, aby dítěti usnadnili start do dospělého života – ať už půjde o první větší výdaje, samostatné bydlení či rozjezd kariéry. Silnou motivací je také vytvoření finanční rezervy (44 %) nebo úspory na studium (33 %). Třetina rodičů bere spoření jako příležitost, jak děti postupně učit hospodařit s penězi, což je pro jejich budoucí finanční gramotnost klíčové. „Pokud rodiče spoří na studium či první bydlení, je důležité zvolit řešení, které kombinuje stabilitu a rozumný výnos – například stavební spoření v kombinaci s investicemi do fondů. U delšího horizontu, kdy jde hlavně o vytvoření rezervy pro dospělost, je na místě využít i dynamické investiční strategie, které mohou v čase přinést vyšší zhodnocení,“ doporučuje Karel Šulc, generální ředitel Swiss Life Select.

Jaké částky odkládají rodiče na budoucnost svých dětí? Nejčastěji se jedná o úspory v řádu stovek korun (do 500 Kč) měsíčně – 36 % rodičů ukládá 500 až 1 000 Kč, dalších 27 % se vejde do 500 Kč. Čtvrtina rodičů si může dovolit odkládat 1 000 až 2 000 Kč měsíčně, a jen zhruba desetina posílá stranou vyšší částky nad 2 000 Kč. Více než 5 000 Kč si pravidelně ukládají pouze dvě procenta rodičů. „Rodiče by neměli podceňovat ani drobné měsíční částky. Díky pravidelnosti a dostatečně dlouhému časovému horizontu se může i několik set korun měsíčně změnit v desítky či stovky tisíc korun. Klíčové je, aby peníze neležely ladem na běžném účtu, ale pracovaly,“ uvedl Karel Šulc, generální ředitel Swiss Life Select.

Rodiče nejčastěji spoří dětem do jejich plnoletosti. Čtyři z deseti uvádějí, že plánují odkládat peníze právě do 18. narozenin. Dalších 14 % by chtělo pokračovat až do 21 let věku dítěte. Pouze malé procento rodičů spoří kratší dobu – do 10 či 15 let věku. Velmi významná je však i skupina 41 % rodičů, kteří nemají přesně určený horizont a spoří spíše „dokud to půjde“ nebo podle aktuálních možností. Odborníci Swiss Life Select doporučují, aby si rodiče hned na začátku spoření jasně stanovili cílový horizont – tedy do kdy chtějí peníze odkládat a k jakému účelu mají sloužit. Jinak se může stát, že úspory nebudou stačit na plánované potřeby dítěte. Pokud je cílem financování vysokoškolských studií, horizont končí kolem 20. roku dítěte. Pokud má jít o podporu při pořízení bydlení, je naopak vhodné plánovat ještě delší období.

Dětský účet versus investice: jistota, nebo vyšší zisk?

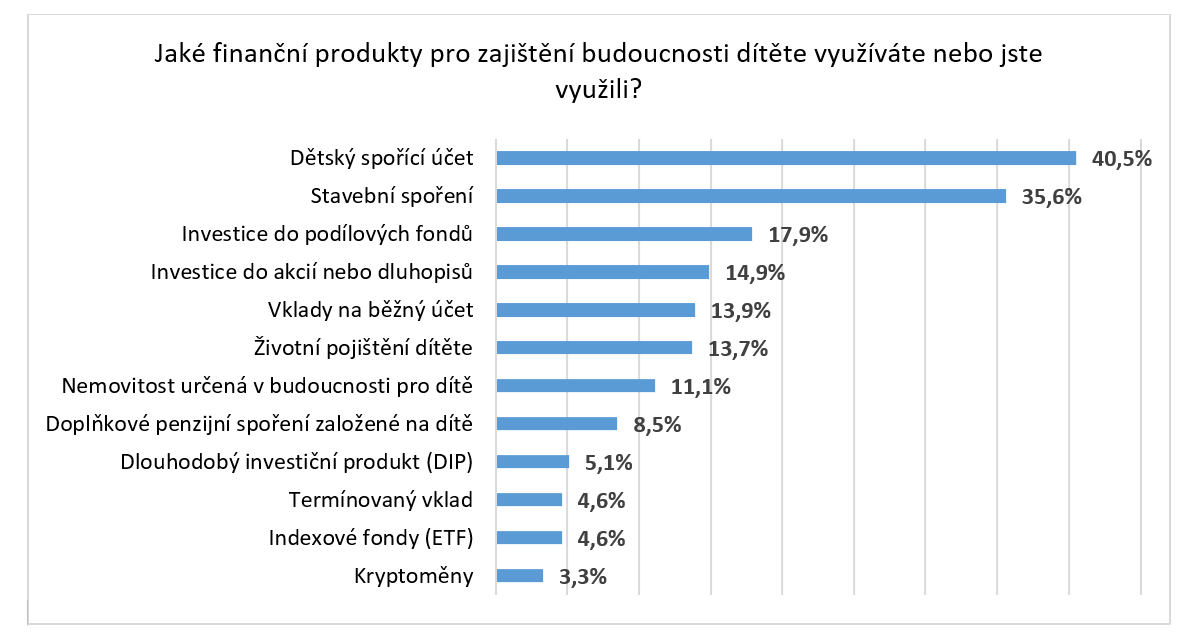

Čeští rodiče se při finančním zajištění dětí nejčastěji spoléhají na tradiční produkty. Nejrozšířenějším nástrojem je dětský spořicí účet (40 %), následuje stavební spoření (36 %), které si udržuje popularitu díky státní podpoře a garantovanému pevnému úročení. Modernější formy, jako investice do fondů (18 %) nebo do akcií a dluhopisů (15 %), zatím využívá menší část rodičů, přestože nabízejí vyšší potenciál zhodnocení. „Z průzkumu je patrné, že mnoho rodičů se spoléhá na konzervativní a „srozumitelné“ formy spoření, ale méně využívá možnosti, které by při dlouhém horizontu mohly přinést vyšší zhodnocení. Je vhodné kombinovat bezpečnější produkty (např. stavební spoření) s investičními nástroji, aby úspory nejen uchovaly hodnotu, ale také rostly. Investice do fondů nebo doplňkové penzijní spoření pro děti mohou být při plánování horizontu 10 a více let vhodným doplňkem. Klíčové je nenechávat peníze ležet na běžných účtech, kde ztrácejí hodnotu vlivem inflace,“ doporučuje Karel Šulc.

Bez pojištěných rodičů je ohrožená celá domácnost

Jako významný nástroj finančního zajištění svých dětí vnímají čeští rodiče pojištění. Pojištění dětí je v českých rodinách poměrně rozšířené. Nejčastěji mají děti sjednáno úrazové pojištění (56 %), které rodiče vnímají jako základní ochranu při sportech či běžných aktivitách. Čtyři z deseti rodičů pak zvolili i životní pojištění dítěte, přestože odborníci upozorňují, že tento typ krytí by měl být spíše doplňkový. Téměř třetina dětí má pojištění pro případ závažné nemoci (29 %) či hospitalizace (27 %). Zhruba každé čtvrté dítě (28 %) však nemá sjednáno žádné pojištění.

Finanční poradci Swiss Life Select upozorňují, že v případě dětí má pojištění jinou logiku než u dospělých. Smyslem není chránit jejich příjem, ale především pokrýt náklady spojené s léčbou či dlouhodobou péčí. Proto by měla mít prioritu pojištění vážných nemocí, úrazů a hospitalizace. Naopak životní pojištění dítěte nedává samo o sobě velký smysl – mnohem důležitější je kvalitní životní pojištění rodičů, kteří zabezpečují chod celé domácnosti. Správně nastavené rodinné pojištění tak poskytne dětem mnohem větší jistotu než smlouvy, které cílí přímo na ně.

Přitom jednou z častých chyb, se kterými se konzultanti Swiss Life Select setkávají, je právě absence kvalitního životního pojištění rodičů. Rodiče investují energii i peníze do budoucího kapitálu dítěte, ale neuvažují o tom, co by se stalo, pokud by jeden z živitelů rodiny přišel o příjem v důsledku nemoci či úrazu. V takových chvílích se dříve budovaná rezerva pro dítě stává prostředkem k pokrytí každodenních výdajů. Namísto prostředků na studium nebo start do samostatného života se tak z úspor stává záchranný polštář na běžné přežití rodiny. Podle výzkumu si velká část rodičů uvědomuje důležitost vlastního pojištění. Nejčastěji jde o životní pojištění (68 %), následované pojištěním pro případ invalidity (52 %) a závažné nemoci (45 %). Významné zastoupení má i pojištění hospitalizace (39 %) a pracovní neschopnosti (32 %). Přesto se najde zhruba čtvrtina rodičů (25 %), kteří nemají sjednáno žádné z uvedených pojištění. To znamená, že jejich rodiny mohou být v případě neočekávaných událostí výrazně zranitelné. „Rodiče by při plánování budoucnosti svých dětí měli začít nejprve u sebe – tedy ochranou vlastního příjmu. Důležitá je přitom nejen samotná existence pojistky, ale především její struktura a výše krytí, která by měla odpovídat skutečným potřebám rodiny. Finanční poradce dokáže nastavit pojistnou ochranu tak, aby v krizové situaci poskytla rodině dostatečnou jistotu,“ komentuje Karel Šulc.

Bez odborníka hrozí špatně zvolená strategie

Výběr konkrétních finančních produktů pro děti rodiče však často řeší sami, bez odborné pomoci. Pouze 38 % z nich uvedlo, že se poradilo s finančním specialistou. Dalších 24 % sice zatím pomoc odborníka nevyužilo, ale do budoucna by ji zvažovalo. Přibližně stejně velká skupina (38 %) se však netají tím, že žádnou konzultaci neplánuje. Tento přístup může být rizikový – bez profesionálního vedení hrozí, že rodiče zvolí produkty, které nejsou pro jejich cíle ideální, nebo přehlédnou výhodnější možnosti.

„Finanční plánování pro děti je dlouhodobý proces a rozdíl mezi správně a špatně nastavenou strategií může v čase znamenat statisíce korun. Konzultace s odborníkem dává rodičům jistotu, že jejich volba odpovídá nejen horizontu spoření, ale i reálným potřebám rodiny. Finanční poradce dokáže najít vhodnou kombinaci konzervativních i dynamických produktů, upozornit na rizika a postavit řešení, které se přizpůsobí změnám v životě rodiny. V praxi to znamená, že rodiče nemusejí spoléhat jen na vlastní intuici, ale mají partnera, který jim pomůže naplánovat budoucnost jejich dětí s maximální efektivitou,“ uzavírá Karel Šulc, generální ředitel Swiss Life Select.

Zdroj: Swiss Life Select

Klíčová slova: Peníze | Inflace | Rizika | Swiss Life | Kapitál | Zhodnocení | Investice | Investování | Nástroj | Swiss | Výnos | Zisk | Financování | Investiční strategie | Finanční plánování | Investice do fondů | Investiční | Spořící účet | Finanční gramotnost | Zajištění | Finanční poradce | Finanční poradci | Swiss Life Select | Stavební spoření | Finanční produkty | Investice do fondu | Generální ředitel | Finanční rezervy | Bydlení | Budoucnost | Výdaje | Poradci | Domácnosti | Spoření | Potenciál | Poradce | Úspory | JDE | Odborníci | Vyšší zhodnocení | Cíle | Paradox | Významný kapitál | Úročení | Společnost | TIM | Motivace | Vice | Karel Šulc | Plánování | Životní pojištění | Struktura | Generální ředitel Swiss Life Select | Ředitel Swiss Life Select | Rezervy | Náklady | Dlouhodobý proces | Finanční podpory |

Čtěte více

-

Pololetní zpráva Fedu o měnové politice poukazuje na další zvyšování sazeb

Fed dnes zveřejnil pololetní zprávu o měnové politice a příští týden bude Powell hovořit před Kongresem. Jeho vystoupení může poskytnout určité náznaky ohledně budoucí cesty zvyšování sazeb a opatření, která mohou být přijata na březnovém zasedání. Nejdůležitější body zprávy: -

Polovina Američanů si stěžuje na finance. Inflace v eurozóně na novém maximu

Euro před zveřejněním údajů o inflaci vzrostlo v očekávání výraznějšího nárůstu v dubnu letošního roku. Samotná zpráva byla docela nevýrazná, protože se shodovala s prognózami ekonomů. Inflace v eurozóně tak vzrostla na nové historické maximum, což nutí Evropskou centrální banku aktivněji omezovat stimulační program a zvyšovat úrokové sazby. -

Polovina Čechů spoří méně nebo vůbec ve srovnání s loňským rokem

Odkládání peněz stranou se stalo problematické pro 17 % Čechů, polovina dotázaných si ve srovnání s loňským rokem vytváří menší finanční rezervu nebo dokonce žádnou. Až čtvrtina domácností uvádí, že má finanční rezervu ve výši více než pět měsíčních platů, jak vyplývá z červnového průzkumu STEM/MARK pro společnost Home Credit. 3 Češi z 10 se museli v letošním roce vypořádat s nedoplatkem energií, většina z nich jej zaplatila z výplaty nebo úspor. -

Polovina Čechů, zhruba 4,5 milionu lidí, nemá dostatečné úspory. Během rekordní inflace letošního roku mohou velmi trpět, hrozí růst kriminality

Celá polovina Čechů nemá dostatečné finanční úspory. Pokud by totiž přišli o svůj hlavní zdroj příjmu, vystačili by s úsporami pouze tři měsíce a méně. Což je nedostačující. -

Polovina českých párů má peníze ve společných finančních produktech. V rodinných financích přesto tiká časovaná bomba

Polovina českých párů využívá společné finanční produkty, ať už jde o bankovní účty či třeba stavební spoření. Přesto mohou být v ohrožení v tom, že ke svým penězům nebudou mít přístup právě tehdy, kdy je budou nejvíce potřebovat. Taková situace není neobvyklá, dle průzkumu Partners Banky se s ní setkal každý pátý Čech. Společné náklady si téměř čtvrtina českých párů dělí rovným dílem, další pětina poté poměrově podle výše platu. Starší páry společně nejčastěji šetří na důchod, mladší pak na pořízení nemovitosti. -

Polovina developerů slibuje levnější hypotéku. Ale jen přes jejich partnery

Podle nové analýzy společnosti Home Portal je financování bydlení prostřednictvím developerského hypotečního servisu běžnou součástí trhu. Z 139 sledovaných projektů jich 78 % nabízí vlastní hypoteční servis. Každý druhý projekt přitom láká na výhodnější úrokové sazby. Klient tak získá nejen nemovitost, ale i financování a často i další výhody – například nižší počáteční investici nebo odpuštění rezervačního poplatku. -

Polovina investorů chce, aby jejich peníze měly pozitivní dopad

Zájem o ekologicky a společensky odpovědné investování v Česku roste. Téměř polovina investorů (48 %) by dala přednost fondům, které investují do ekologicky šetrných a společensky odpovědných firem. Největší zájem o takové investice mají ženy a mladší generace. Vyplývá to z průzkumu agentury NMS Market Research pro Raiffeisenbank. -

Polovina lidí nemá v práci téměř žádné informace o mzdách. Férovost odměňování pak posuzují podle životních nákladů i rozdílů mezi novými a stávajícími zaměstnanci

Více než polovina pracujících v Česku nemá ve firmě přístup téměř k žádným informacím o mzdách. Jen malá část lidí zná mzdová rozpětí pro jednotlivé pozice, kritéria, podle kterých se mzdy určují a navyšují, nebo to, jak si jejich mzda stojí ve srovnání s podobnými pozicemi. Vyplývá to z průzkumu Platy.cz mezi téměř 2 700 respondenty. -

Polovina Němců vůbec nepojede na letní dovolenou, ukázal průzkum

Polovina Němců letos vůbec nepojede na letní dovolenou a raději zůstane doma. Dovolenou v zahraničí jich v době pandemie covidu-19 plánuje méně než pětina, ukázal průzkum veřejného mínění pro veřejnoprávní televizi ARD. -

Polovina rodičů dává dětem kapesné, na dětském spořicím účtu jim šetří hlavně „do začátku“

Finanční gramotnost je vhodné rozvíjet již od dětství. Více než třetina rodičů zakládá pro své ratolesti dětský spořicí účet, kam v 75 % případů posílají 300 až 1000 korun měsíčně. Kapesným pro vlastní účely obdarovává děti polovina rodičů. Pětina jich ale nijak nekontroluje, co si za něj potomek koupil. Data vyplynula z reprezentativního průzkumu NMS Market Research pro Raiffeisenbank. -

Polovina trhu nyní věří, že by Fed mohl zvýšit sazby už za dva týdny. Americké výnosy přesto dál stagnují

Na trhu s úrokovými futures se začínají dít zajímavé věci. Pravděpodobnost že by americká centrální banka mohla v polovině března zvýšit úrokové sazby totiž výrazně narůstá a po včerejším růstu se aktuálně jak podle úrokových futures, tak podle overnight sazeb pohybuje okolo 50 %. -

Polovodiče a AI na vzestupu; akcie Nvidie rostou o další 3 % 📈

Akcie společností z oblasti AI a polovodičů výrazně rostou před otevřením Wall Street a prodlužují silné oživení po nedávném výprodeji na trzích. Impulzem je oznámení, že americký prezident Donald Trump během návštěvy zemí Perského zálivu zajistil závazky ve výši 600 miliard USD od Saúdské Arábie pro americké technologické firmy. Nvidia (NVDA.US) souhlasila s prodejem stovek tisíc AI čipů do Saúdské Arábie v rámci americko-saúdského partnerství, což naznačuje pokračující růst poptávky po těchto čipech. Společnost spolu s Advanced Micro Devices (AMD.US) a Qualcommem (QCOM.US) oznámila dohody s AI startupem Humain, který byl spuštěn v pondělí saúdským státním investičním fondem. -

Polovodiče táhnou vzhůru akcie Tesly a AMD 🔎

Společnost AMD plánuje zvýšit cenu svého AI akcelerátoru Instinct MI350 z 15 000 USD na 25 000 USD – tedy o téměř 70 %. Přesto zůstane levnější než konkurenční model Blackwell B200 od Nvidie. Tento krok naznačuje silnou poptávku po AI čipech AMD a může přispět k lepším než očekávaným výsledkům za čtvrtletí. Analytici vyzdvihují rostoucí konkurenceschopnost AMD v segmentu AI hardwaru a označují MI350 za životaschopnou alternativu k dražším řešením od Nvidie. -

Polovodičová krize: Past, nebo investiční příležitost?

Stejně jako auta nemohou jezdit bez oleje v nádrži nebo bez nabité baterie, nemůže se trh s novými technologiemi rozvíjet bez křemíkových integrovaných obvodů. Tyto čipy vyžadují obrovské výdaje na vývoj a speciální výrobní podmínky. Svět čelil perspektivě konkurence o strategické dodávky polovodičů, která může určovat tempo technologického rozvoje a konkurenceschopnost podniků na trhu nových technologií. -

Polovodičová společnost ON Semiconductor reportovala za 4Q, výhled je výrazně pod konsensem trhu

Polovodičová společnost ON Semiconductor zveřejnila výsledky za čtvrtý kvartál roku 2024. Výsledky byly dle očekávání či mírně pod konsensem trhu, avšak výhled pro 1Q 2025 je dle analytiků zklamáním. Analytici z Bloomberg Intelligence uvádí, že to potvrzuje pokračující špatné podmínky v automotive sektoru. -

Polovodičová společnost ON Semiconductor zaznamenala ve 2Q meziroční pokles tržeb o 15 %

Polovodičová společnost ON Semiconductor zveřejnila výsledky hospodaření za druhý kvartál roku 2025. Výsledky byly podle očekávání Wall Street. Společnost podle slov generálního ředitele začíná pozorovat známky stabilizace na koncových trzích. -

Polovodičová společnost Onsemi koupí Synaptics za přibližně 6,2 mld. USD (+pohledy analytiků)

Americká polovodičová společnost ON Semiconductor (Onsemi) se dohodla na převzetí firmy Synaptics, která se specializuje na polovodiče pro chytrá zařízení, za přibližně 6,2 mld. USD. Transakce bude realizována výhradně výměnou akcií. Celková hodnota transakce včetně dluhu činí zhruba 7 mld. USD. -

Polovodičové akcie opět rostou 📈 Smíšená reakce trhu na výsledky Targetu a Lowe's

Polovodičový sektor se znovu pokouší nastavit býčí tón pro středeční seanci na Wall Street, zhruba 90 minut před otevřením amerického trhu. Po krátkém vybírání zisků se investoři vracejí do technologických akcií navázaných na umělou inteligenci a infrastrukturu datových center. Dnešní výsledky Nvidie vnímají jako potenciální katalyzátor pro širší růstový trh. -

Polovodičové společnosti v úvodu pátečního obchodování táhnou Wall Street vzhůru

Index Dow Jones +0,09 % na 52254,6 b. S&P 500 +0,12 % na 7446,49 b. Nasdaq Composite +0,4 % na 25222,26 b. -

Polovodičový cyklus stále v růstové fázi

Investice v rámci polovodičů jsou z pravidla velmi rizikové a plně se odvíjí od celé řady faktorů, jako je stav ekonomiky, vývoj technologií nebo geopolitické napětí v rámci dodavatelských řetězců. V tuto chvíli můžeme konstatovat, že poptávka je převážně růstová a táhne jí stále významný rozvoj okolo umělé inteligence. Jiné sektory, jako automobilový průmysl nebo trh chytrých telefonů spíše zaostávají. V jakém stavu je polovodičový cyklus? Jaké jsou nyní klíčové trendy odvětví?

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Denní kalendář událostí

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

Tradingové analýzy a zprávy

Akcie ve Spojených státech posílily, na forexu se intervenuje

Pražská burza v týdnu opět výrazně posílila. Index PX stoupl o 1,92 procenta

Forex: Dolar slábne vůči japonskému jenu, investoři vyhlížejí možnou další intervenci

Akcie na pražské burze letos stouply, index PX přidal 0,7 procenta

Pražská burza poprvé od února zavřela nad úrovní 2700 bodů

Komodity: Ceny ropy rostou, investoři vyhodnocují zprávy o propustnosti Hormuzu

Forex: Koruna stagnovala k euru i dolaru

Forex sentiment 31.7.2026

Swingové obchodování GBP/USD 31.7.2026

Swingové obchodování zlata 31.7.2026

Akcie ve Spojených státech posílily, na forexu se intervenuje

Pražská burza v týdnu opět výrazně posílila. Index PX stoupl o 1,92 procenta

Forex: Dolar slábne vůči japonskému jenu, investoři vyhlížejí možnou další intervenci

Akcie na pražské burze letos stouply, index PX přidal 0,7 procenta

Pražská burza poprvé od února zavřela nad úrovní 2700 bodů

Komodity: Ceny ropy rostou, investoři vyhodnocují zprávy o propustnosti Hormuzu

Forex: Koruna stagnovala k euru i dolaru

Forex sentiment 31.7.2026

Swingové obchodování GBP/USD 31.7.2026

Swingové obchodování zlata 31.7.2026

Blogy uživatelů

Traderská súťaž začína už zajtra!

Výsledková sezóna vrcholí

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (31. 7. 2026)

Nasdaq v bear marketu! Bude se opakovat 2022?

Funded Trader Bazell – rozhovor o cestě k 16 výplatám

Výprodej 28 % v čipovém sektoru: Proč investoři opouštějí AI giganty?

Praktické okénko: Jsme na začátku nové nákupní vlny?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Traderská súťaž začína už zajtra!

Výsledková sezóna vrcholí

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (31. 7. 2026)

Nasdaq v bear marketu! Bude se opakovat 2022?

Funded Trader Bazell – rozhovor o cestě k 16 výplatám

Výprodej 28 % v čipovém sektoru: Proč investoři opouštějí AI giganty?

Praktické okénko: Jsme na začátku nové nákupní vlny?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Forexové online zpravodajství

Agentura Fitch dnes Česku potvrdila rating AA-. Předpokládá, že dluh zůstane pod kontrolou přes fiskální uvolnění Babišovy vlády i její chystané rozvolnění rozpočtových pravidel

Denní shrnutí: Wall Street získává zpět půdu pod nohama; další intervence na trhu s jenem❓

Wall Street v plusu, pokračují nebývalé skoky gigantů

Podnikatelský sentiment signalizuje dobrý vstup EMU do 3. kvartálu

Ford utrpěl ztrátu 1,3 miliardy USD: Akcie rostou a zisky zachraňují drahé pick-upy

Zašla SaaSpokalypsa příliš daleko?

Tři trhy, které sledovat příští týden (31. července 2026)

Frankfurtská burza uzavřela týden nepatrným růstem

Pražská burza v závěru týdne rostla

USA: Index spotřebitelské důvěry University of Michigan v červenci podle konečných dat na 55,2 b.

Agentura Fitch dnes Česku potvrdila rating AA-. Předpokládá, že dluh zůstane pod kontrolou přes fiskální uvolnění Babišovy vlády i její chystané rozvolnění rozpočtových pravidel

Denní shrnutí: Wall Street získává zpět půdu pod nohama; další intervence na trhu s jenem❓

Wall Street v plusu, pokračují nebývalé skoky gigantů

Podnikatelský sentiment signalizuje dobrý vstup EMU do 3. kvartálu

Ford utrpěl ztrátu 1,3 miliardy USD: Akcie rostou a zisky zachraňují drahé pick-upy

Zašla SaaSpokalypsa příliš daleko?

Tři trhy, které sledovat příští týden (31. července 2026)

Frankfurtská burza uzavřela týden nepatrným růstem

Pražská burza v závěru týdne rostla

USA: Index spotřebitelské důvěry University of Michigan v červenci podle konečných dat na 55,2 b.

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Technická analýza BTC/USD na 14. 4. 2023

ABCD investora: Současná tržní situace a portfolio (nejen) na druhé pololetí pohledem šesti tržních profesionálů

Nápad na obchodování EUR/USD na základě strategie Breakout

EUR/USD – Denní pohled 17.4.2014

Obchodní signály pro pár EUR/USD na 19.–21. prosince 2024: nakupujte nad úrovní 1,0376 (21 SMA – Murray 1/8)

Česká republika má nejvíce obyvatel v novodobé historii

Trump uvaluje nová cla na Japonsko, USDJPY prudce roste 🟢

BREAKING: Silné makro výsledky z Kanady! USDCAD ztrácí

Makro: Růst výrobní aktivity oblasti Chicago v červnu výrazně zpomalil

USA: PPI, Zahájení/Povolení staveb domů, Zápis Fedu

Technická analýza BTC/USD na 14. 4. 2023

ABCD investora: Současná tržní situace a portfolio (nejen) na druhé pololetí pohledem šesti tržních profesionálů

Nápad na obchodování EUR/USD na základě strategie Breakout

EUR/USD – Denní pohled 17.4.2014

Obchodní signály pro pár EUR/USD na 19.–21. prosince 2024: nakupujte nad úrovní 1,0376 (21 SMA – Murray 1/8)

Česká republika má nejvíce obyvatel v novodobé historii

Trump uvaluje nová cla na Japonsko, USDJPY prudce roste 🟢

BREAKING: Silné makro výsledky z Kanady! USDCAD ztrácí

Makro: Růst výrobní aktivity oblasti Chicago v červnu výrazně zpomalil

USA: PPI, Zahájení/Povolení staveb domů, Zápis Fedu

Blogy uživatelů

Elliottovy vlny: Měnový pár EUR/AUD, kryptoměna Bitcoin a akcie Tesla

Nadvláda býků pokračuje, americké akcie jsou na rekordech

Výběr z nedělní přípravy: GBP/AUD a AUD/NZD

Multitimeframe analýza: 14.7.2022 akcie Porsche

INVESTIČNÍ GLOSA: Bitcoin znovu vypekl s analytiky. Roste moc brzy a nikdo neví proč

Purple Bands indikátor: Vyhodnocení obchodního týdne 3. 9. – 7. 9. 2018

Perspektivní investice a výhled pro rok 2021

FxPro Quant Strategy Builder – Revoluce algoritmického obchodování

FXPro, ACM - AC Markets, Delta Stock

OSN vyzvala centrálne banky aby zastavili zvyšovanie úrokových sadzieb

Elliottovy vlny: Měnový pár EUR/AUD, kryptoměna Bitcoin a akcie Tesla

Nadvláda býků pokračuje, americké akcie jsou na rekordech

Výběr z nedělní přípravy: GBP/AUD a AUD/NZD

Multitimeframe analýza: 14.7.2022 akcie Porsche

INVESTIČNÍ GLOSA: Bitcoin znovu vypekl s analytiky. Roste moc brzy a nikdo neví proč

Purple Bands indikátor: Vyhodnocení obchodního týdne 3. 9. – 7. 9. 2018

Perspektivní investice a výhled pro rok 2021

FxPro Quant Strategy Builder – Revoluce algoritmického obchodování

FXPro, ACM - AC Markets, Delta Stock

OSN vyzvala centrálne banky aby zastavili zvyšovanie úrokových sadzieb

Vzdělávací články

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Velký rozhovor s Davidem Vargou, spoluzakladatelem Purple Trading a Fintokei

Smart Money Trading: Pokročilá analýza volume (28. díl)

VIDEO: Začínáme s investováním do ETF (díl 1.)

Smart Money Trading: Obchodní time-frame a inducementy (18. díl)

Akcie technologických gigantů na hraně. Přijde brzy korekce?

Býčí divergence mezi cenou a indikátorem

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Vítězové a poražení: Největší cenové pohyby na finančních trzích (prosinec 2024)

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Velký rozhovor s Davidem Vargou, spoluzakladatelem Purple Trading a Fintokei

Smart Money Trading: Pokročilá analýza volume (28. díl)

VIDEO: Začínáme s investováním do ETF (díl 1.)

Smart Money Trading: Obchodní time-frame a inducementy (18. díl)

Akcie technologických gigantů na hraně. Přijde brzy korekce?

Býčí divergence mezi cenou a indikátorem

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Vítězové a poražení: Největší cenové pohyby na finančních trzích (prosinec 2024)

Tradingové analýzy a zprávy

Ranní zpráva pro tradery: Co se děje na finančních trzích 12.2.2025

FCA upozorňuje na několik nelegálních brokerů a společností

Ropa WTI - Intradenní výhled 2.6.2026

NASDAQ 100 - Intradenní výhled 27.1.2023

Index DAX - Intradenní výhled 28.1.2021

NASDAQ 100 - Intradenní výhled 18.4.2019

AUD/USD - Intradenní výhled 7.7.2020

Forex trader Ondřej Hartman a jeho týdenní komentář (29.7.2019)

Meziroční růst spotřebitelských cen v USA v lednu zrychlil

Ropa WTI - Intradenní výhled 12.3.2021

Ranní zpráva pro tradery: Co se děje na finančních trzích 12.2.2025

FCA upozorňuje na několik nelegálních brokerů a společností

Ropa WTI - Intradenní výhled 2.6.2026

NASDAQ 100 - Intradenní výhled 27.1.2023

Index DAX - Intradenní výhled 28.1.2021

NASDAQ 100 - Intradenní výhled 18.4.2019

AUD/USD - Intradenní výhled 7.7.2020

Forex trader Ondřej Hartman a jeho týdenní komentář (29.7.2019)

Meziroční růst spotřebitelských cen v USA v lednu zrychlil

Ropa WTI - Intradenní výhled 12.3.2021

Témata v diskusním fóru

EUR/USD

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Praktická ukázka: Jen dva obchody v tomto týdnu

Forex : Obchody z pohledu korelace a síly měn

Gapy

Price Action Trading Jakuba Hodana

Obchodný výhľad na Zlato, Dax30 a BP

Virtuálné pozice IB

NZD/CAD

Obchodný výhľad na komoditné meny na rok 2022

EUR/USD

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Praktická ukázka: Jen dva obchody v tomto týdnu

Forex : Obchody z pohledu korelace a síly měn

Gapy

Price Action Trading Jakuba Hodana

Obchodný výhľad na Zlato, Dax30 a BP

Virtuálné pozice IB

NZD/CAD

Obchodný výhľad na komoditné meny na rok 2022

reklama