To je jeden z důvodů, proč letos slábne americký dolar rekordním tempem – za první pololetí ztratil proti koši měn přes 10 %. Investoři se totiž bojí, že Fed bude muset pod tlakem Bílého domu rezignovat na inflační cílování a bude muset umořovat obří federální dluh právě skrz vyšší růst cen.

Vývoj amerického dolarového indexu (DXY, týdenní graf – W1):

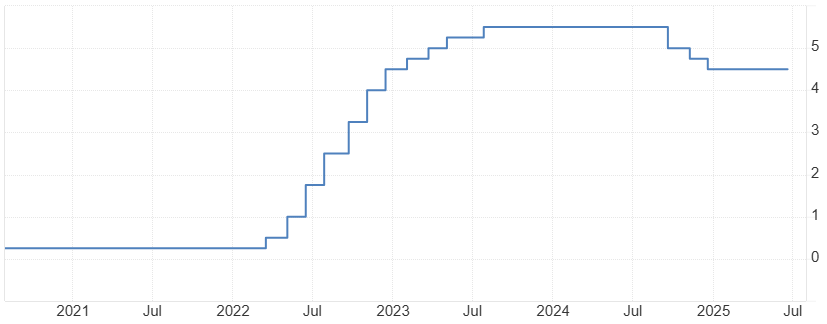

Powell se těmto tlakům doposud brání a byť ekonomická aktivita ve Spojených státech značně ochladla, jeho tým nechává úrokové sazby v intervalu 4,25-4,50 % (viz graf) a měnovou politiku skrz svůj hlavní nástroj neuvolňuje.

Vývoj horního pásma hlavní úrokové sazby USA za posledních 5 let (v % p.a.):

Dalo by se říct, že finanční trhy dělají tuto práci z velké části za centrální banku. Od dubna totiž dochází ke kombinaci růstu cen akcií a oslabování amerického dolaru, což pomáhá uvolňovat finanční podmínky v celé ekonomice, která se tak nemusí spoléhat na nižší úrokové sazby.

Růst indexu S&P 500 zvyšuje bohatství domácností a podporuje jejich spotřebu, slabý dolar podporuje exportéry a zvyšuje dovozní ceny. Dále působí zvýšená cla, která by měla v následujícím týdnu zase vzrůst a postupně se propíšou do spotřebitelské inflace. V předchozích dnech navíc prošel legislativním procesem USA „Big Beatiful Bill“ Trumpovy administrativy, který bude uvolňovat fiskální politiku a vytvářet nové dolary skrz biliony nového dluhu.

Vývoj akciového indexu S&P 500 (denní graf – D1):

Všechny tyto faktory budou tlačit inflaci i růst amerického HDP výše. Fed tedy musí fungovat jako protiváha a držet úroky spíše výše, tudíž je nesnižovat, jak si přeje Donald Trump. Pro investory tato situace znamená, že se nemohou těšit na uvolněnou měnovou politiku z dílny Fedu a jejich očekávání mohou být přehnaně optimistická. Dosahovat nových historických maxim v okamžiku, kdy se reálné úrokové sazby pohybují v blízkosti 2 % p.a. znamená silné přesvědčení, že zisky obchodovaných společností budou i nadále růst rychlým tempem.

Ani výměna Jerome Powella v čele Fedu, ke které by mělo dojít v květnu 2026, nemusí znamenat okamžitý obrat k proinflační uvolněné měnové politice. Navrženého lídra totiž musí v první řadě Trumpovi potvrdit Senát, ve kterém zůstává stále spousta tradičních jestřábů. A v druhé řadě o úrokových sazbách rozhoduje celý sbor guvernérů, nikoliv pouze jejich předseda. Počítejme tedy s vyššími úroky okolo 4,00 % i v dohledné době, dokud Donald Trump nepřijde s dalším překvapením, které rozkolísá finanční trhy a zásadně ovlivní zavedené geopolitické a makroekonomické pořádky.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: federalreserve.gov, FRED, tradingeconomics.com