Z krátkodobého pohledu se tedy nabízí kontrariánský carry-trade prodejem eurodolaru, který poskytuje zajímavé kladné swapové body. Jenže takový obchod je rizikový, protože z dlouhodobého pohledu investoři přestávají USD věřit – bobtnající deficit federální vlády ve Washingtonu má ještě více navýšit „velký krásný“ zákon, který už kritizuje i bývalý Trumpův spojenec Elon Musk.

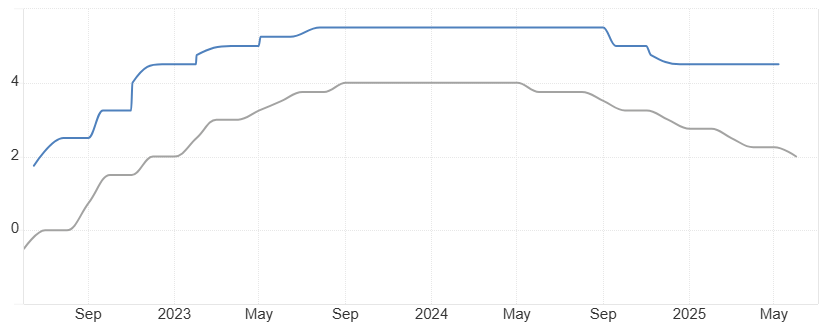

Porovnání vývoje úrokových sazeb v USA (modrá) a eurozóně (šedá):

Tlak Donalda Trumpa na šéfa Fedu Jarome Powella také nenese ovoce a nijak nepomáhá dolaru. Pokud centrální bankéři začnou snižovat úroky, těžko budou přesvědčovat veřejnost, že nejsou „holubice na politickou objednávku“ a akorát zvýší strach z inflace, dluhopisy mohou zažít další výprodej a v takovém případě výnosy porostou a akcie budou pod tlakem.

Vývoj měnového páru EUR/USD (denní graf – D1):

Další vyčkávání při stabilitě úroků (či snad dokonce jejich zvýšení) však znamená zvyšující se pravděpodobnost recese, což pro akcie také není příhodný scénář. Navíc v kontextu inflace nad cílem, hlubokých deficitů a zvyšování cel nebude moci Fed podpořit ekonomiku prudkým uvolněním měnové politiky jako v letech 2001, 2008 a 2020, kdy inflace byla zanedbatelným rizikem.

Aktuálně tedy neexistuje příliš makroekonomických scénářů, které by na Wall Street povzbudily býčí sentiment. Co by tedy mohlo dolaru i americkým akciím pomoci? Zejména uklidnění ze strany Donalda Trumpa, které zní až utopicky, tj. zaměření na osekávání vládních výdajů a stažení zákona snižujícího daně. Dále zafixování cel na úrovni 10-30 %, která neohrožuje globální obchod a zároveň vylepšuje příjmovou stránku rozpočtu USA. Šlo by víceméně o naplnění předvolebních slibů i očekávání investorů, díky kterým po volební noci 6.11.2024 prudce posílil index S&P 500 i americký dolar.

Vývoj amerického akciového indexu S&P 500 (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, Financial Times, Bloomberg