Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Obavy z inflačního šoku jsou značně přehnané

Autor: Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank v Paříži

- Obavy z inflačního šoku vedly ke včasné korekci

- Někteří lidé se obávají, že kvantitativní uvolňování by mohlo v konečném důsledku vést k hyperinflaci

- To však nedává smysl – inflace se nikam nežene!

Vše začalo 2. února zveřejněním znepokojivě vysoké úrovně růstu amerických mezd (meziročně o 2,9 %) a zveřejněním vyšších než očekávaných lednových výsledků amerického CPI (meziročně o 2,1 %). Trh zažil krátkodobou paniku vyvolanou obavami, že inflační šok donutí Fed k upevnění monetární politiky rychleji, než se dříve předpokládalo. Do určité míry představuje obava z inflačního šoku skvělý důvod na korekci trhu v pravý čas. Jak jsme uvedli v předchozí analýze, podle většiny měřítek, včetně indikátorů Warrena Buffeta a Hussmana, se nadhodnocení amerického trhu blíží úrovni 2000.

Přesto obava z inflačního šoku nepředstavovala jen výmluvu, skutečně odrážela víru, kterou po několik let vyjadřuje skupina investorů, že kvantitativní uvolňování by mohlo vést k hyperinflaci (občas tomu říkáme kečupová teorie inflace). Proto se v prvních únorových týdnech začali investoři ptát, jak mají svá portfolia před rostoucí inflací ochránit. Začali se zajímat o akcie, které jsou obvykle poměrně odolné, například společnosti poskytující luxusní zboží nebo zdravotní péči, které obvykle díky svému dominantnímu postavení na trhu dokáží předat inflaci svým zákazníkům.

Je to naprostý nesmysl! Není pochyb, že obavy z inflačního šoku jsou výrazně přehnané. Inflace se nikam nežene. Ve srovnání s předkrizovou úrovní zůstane stále poměrně nízko.

Podívejme se na údaje o americké inflaci podrobněji.

Klíčová inflace se uvádí meziročně na 1,8 %, což je stejná úroveň jako minulý měsíc i jako minulý rok. Globální inflace byla na 2,1 %, což je jen o 0,1 % nad cílovou úrovní. Tento malý rozdíl skutečně nic neznamená. Dá se částečně vysvětlit silnějšími výsledky v elektronice, dopravě a zdravotní péči, ale také tím, že CPI je výrazně ovlivněn vyššími cenami ropy. Připomínám, že náhlý vzestup není nic nového. Začátkem roku 2017 výrazně vzrostla americká inflace, která pak na zbytek roku zmizela. Zatím nic nenaznačuje, že by současná inflace měla přetrvat do následujících měsíců.

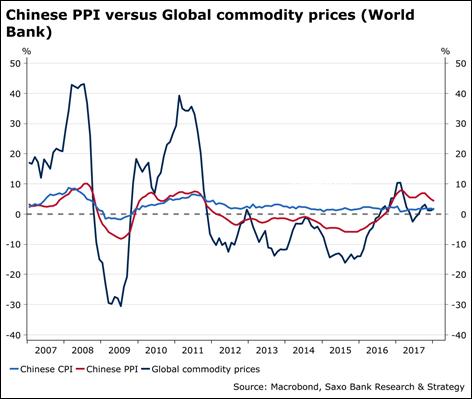

Ceny komodit a Čína nabízejí v krátkém a středním období podporu

Jak ukazuje následující graf, ceny energií a obecně ceny komodit nepodporují názor na prudký růst inflace. Náš index globálních cen komodit zahrnující celkem 14 komodit vzrostl v lednu meziročně jen o 1,4 % ve srovnání s meziročním růstem o 10,3 % v lednu 2017. Čína, která byla hlavním vývozcem deflace od roku 2012 do poloviny roku 2016, nyní vyváží inflaci, avšak velmi pomalu. Za poslední tři měsíce došlo ke zpomalení PPI, zatímco CPI je zatím poměrně tlumený.

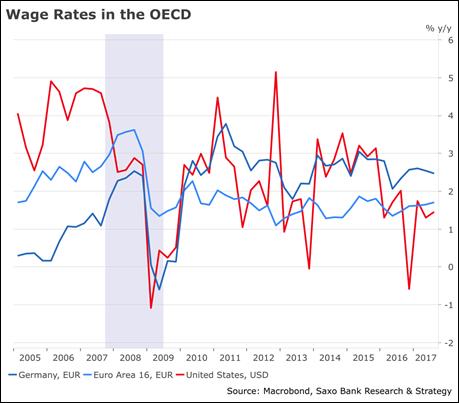

Růst mezd se zrychluje, ale spojení mezi nezaměstnaností a inflací je možná přerušeno

V poslední době se pozornost výrazně upírá k růstu mezd v USA. Nejnovější údaje (meziroční růst o 2,9 %) znervóznily investory vzhledem k výraznému a nepředpokládanému zrychlení. K tomu mám tři poznámky.

Za prvé, po chvilce hledání se ukazuje, že sledovaný růst zčásti odráží snížení odpracovaných hodin vzhledem ke špatnému počasí.

Za druhé, ačkoli velká řada firem plánuje zvýšit v příštích třech měsících mzdy (nejnovější průzkum NFIB), současný růst mezd je v USA i v řadě rozvinutých zemí (s výjimkou Německa!) stále nižší než před velkou finanční krizí. Ve většině případů jde o trend, který lze vysvětlit deficitem na trhu práce. Každopádně jsou rezervy na trhu práce mnohem vyšší v eurozóně než ve Spojených státech, kde je úroveň podle údajů U6 na 8,1 % (což zahrnuje oficiální nezaměstnanost, odmítnuté pracovníky a poloviční úvazky).

I kdyby byl deficit na trhu menší, nic nenaznačuje, že by automaticky došlo ke zvýšení inflace. Několik nedávných studií ukazuje, že spojení mezi nezaměstnaností a inflací je přerušeno. Mezi těmito tezemi se objevuje i hluboká analýza Bank of France, která připomíná, že v zemích G7 je nehybná inflace a ne nezaměstnanost, a zpochybňuje relevanci Phillipsovy křivky (Existuje ještě Phillipsova křivka? 2018). Tentokrát je to jiné, alespoň pokud jde o dynamiku inflace. Další studie vydaná chicagskou Booth School of Business došla ke stejnému závěru i pro Spojené státy (Deflační inflační očekávání: Co znamená dynamika inflace, 2017).

Za třetí, vzhledem k historickým analýzám hrají vyšší mzdy roli při zvyšování inflace pouze v případě, kdy překročí nominálně 4 %, jako se to stalo v období od roku 2003 do velké finanční krize. Při současném tempu a pokud se potvrdí ty nejoptimističtější předpovědi, které očekávají letošní růst mezd kolem 3,5 %, je nepravděpodobné, že by inflace přestřelila.

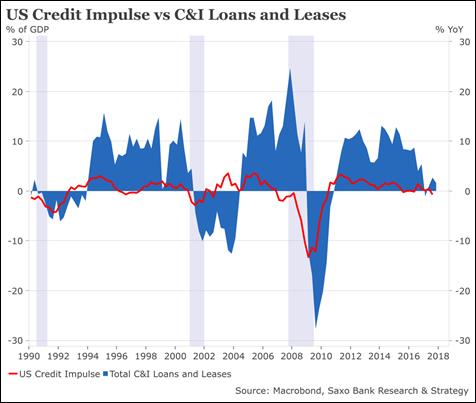

Čistá poptávka po úvěrech je slabá

Vrátíme-li se zpět k základům, inflace je hlavně důsledkem rychlosti oběhu peněz, která závisí na čisté poptávce po úvěrech. Níže uvedený graf vysvětluje, proč musí inflace ve Spojených státech zůstat nízká ve srovnání s předchozími obdobími. Jak americký úvěrový impuls, který staví na toku nových úvěrů z domácích nefinančních sektorů, tak i komerční a průmyslové úvěry a pronájmy, které poskytují širší pohled na úvěrovou situaci v USA, jsou poměrně slabé.

Navíc růst inflace omezují i další dlouhodobé strukturální faktory: akumulace dluhu, stárnutí, nové technologie, nebo rozvoj nových nízkonákladových obchodních modelů. V posledních letech se inflace omezovala na trh zboží a služeb kvůli stále většímu spoléhání na outsourcing a pracovníky na volné noze, což firmám uvolňuje ruce v oblasti nákladů a mezd. Tyto vlivy pravděpodobně přetrvají a zabrání vzniku inflačního šoku.

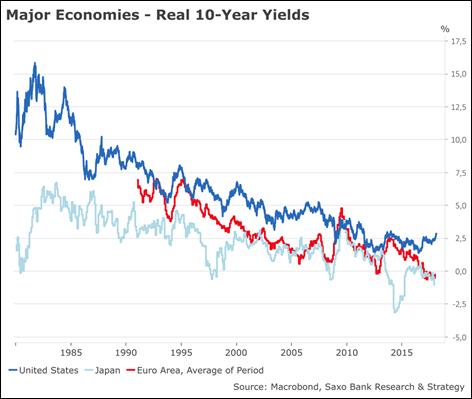

Skutečné výnosy jsou stále poměrně nízké

Řada investorů se obává inflace, protože jsme se ve škole naučili, že vyšší inflace znamená vyšší výnosy na křivce výnosů. Důležité jsou však skutečné výnosy. Níže uvedený graf ukazuje skutečné výnosy desetiletých dluhopisů v hlavních ekonomikách. Klíčová informace je, že ačkoli výnosy rostou, potrvá ještě dlouho, než dosáhnou normálních úrovní z doby před velkou finanční krizí. Období nízkých úrokových sazeb ještě neskončilo. Nevstoupili jsme do nového paradigmatu.

Hlavní poznatky:

- Investoři by se neměli soustředit na krátké výkyvy inflačních údajů, které jsou poměrně nestabilní a nemusejí naznačovat vznik nového trendu.

- Žádný problém s inflací není. Americký CPI vzrostl, protože je výrazně ovlivňován cenami ropy, ale základní CPI a CPE jsou v souladu s očekáváními.

- I přes nedávný neklid na trhu existuje malý konsensus týkající se celkové kapacity Fedu udělat v letošním roce více než tři zvýšení sazeb a je jasné, že pár dat strategii centrální banky nezmění.

- Ano, inflace se pomalu vrací. Země G7 mají průměrný CPI na 1,7 %, což je o něco nižší než v únoru 2017 (1,8 %). V zemích s nejrychleji rostoucí ekonomikou (BRICS) a v Indonésii je průměrná výše CPI blízko svému minimu z období po krizi na 3,5 %. Proto je jasné, že inflace situaci na trhu nezmění. Mohlo by se to stát, pokud americký CPI vstoupí do rizikové zóny, která leží mezi 3 a 4 procenty. Tento scénář je však velmi nepravděpodobný kvůli strukturálním faktorům a slabému inflačnímu impulsu, který inflační tlak omezuje.

O autorovi:

Christopher Dembik je vedoucím oddělení makroekonomické strategie Saxo Bank v Paříži. Členem týmu Saxo Bank se stal v roce 2014 a vedoucím makroekonomické strategie je od roku 2016. Zaměřuje se na analýzu monetární politiky a globální makroekonomický vývoj ovlivněný fundamentálními ukazateli, náladou trhu a technickou analýzou.

V roce 2015 získal cenu Thomson Reuters StarMine pro nejlepší makroekonomické předpovědi ve Francii. Pro Saxo Bank tvoří Dembik měsíční Makroekonomické vyhlídky, které se zaměřují na monetární politiku, a pravidelně vydává své analýzy francouzské a polské ekonomiky. Často je citován v mezinárodních zpravodajských médiích, jako jsou např. Bloomberg, TF1 a Newsweek.

Dembik dříve pracoval jako analytik francouzského velvyslanectví v Tel Avivu a během studií na Ekonomickém ústavu Polské akademie věd napsal práci na téma budoucnosti eurozóny.

Christopher Dembik vystudoval fakultu mezinárodních studií na Sciences Po Paris. Jeho rodným jazykem je francouzština, ale mluví také dobře anglicky a španělsky a domluví se trochu hebrejsky.

O Saxo Bank

Skupina Saxo Bank (Saxo), specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let nabízí Saxo Bank jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím technologií a zkušeností.

Plně licencovaná a regulovaná banka umožňuje soukromým investorům a institucionálním klientům snadno obchodovat s více aktivy z jediného účtu na různých elektronických zařízeních. Kromě toho poskytuje Saxo Bank svým firemním klientům, např. bankám a makléřům přístup k multi-asset obchodům, prvotřídním makléřským službám a obchodní technologii.

Mnohokrát oceněné obchodovací technologické platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank, která byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Klíčová slova: Kvantitativní uvolňování | Čína | Inflace | Deflace | USA | Nezaměstnanost | Analytik | Poptávka | Akcie | Akumulace | Analýza | BRICS | Bloomberg | Centrální banky | Fed | G7 | Investice | Trend | Banky | Obchodování | Finanční krize | Saxo Bank | Investoři | Business | Ceny komodit | Zkušenosti | Výsledky | Obchodovat | Index | Analýzy | Banka | Graf | Portfolia | Reuters | Ropy | Trh | ROCE | Spojené státy | Phillipsova křivka | Thomson Reuters | Multi-Asset obchodování | Na volné noze | Konsensus | Mzdy | Průzkum | Krize | Výnosy | Země G7 | Očekávání |

Čtěte více

-

Obavy ze zisků jsou přehnané

VÝNOSY: V roce 2023 začne zvyšování úrokových sazeb Fedu dohánět ekonomiku i zisky společností, což převrátí scénář loňských odolných zisků a klesajících ocenění. Výsledková sezóna za 4. čtvrtletí, která začíná v pátek, je k tomu předehrou a může dojít k prvnímu poklesu v USA od 3. čtvrtletí 2020. My však nejsme tak skeptičtí a vidíme další "ne tak špatnou" sezonu, kdy nižší, ale odolné zisky a marže přinesou úlevu znepokojeným investorům. Konsenzus předpokládá pokles zisků v indexu S&P 500 o -2 % a růst evropského indexu Stoxx 600 o 14 %. Vedení společnosti se zaměří na pokyny pro rok 2023. -

Obavy z Fedu na závěr týdne ustupují. Výnosy klesají a to dolaru nesvědčí

Obchodování na globálních trzích v závěru týdne charakterizoval nejprve rozpačitý vývoj a následný ústup obav z agresivnějšího postupu Fedu směrem k vyšším sazbám. Poslední vystoupení jeho zástupců k tomu svým malým dílem přispělo, když zatím přicházely spíše mírné komentáře. Dnes večer se ovšem do hry zapojí další tři bankéři. -

Obavy z globálního růstu posílají akcie opět na kolena

Evropské akciové trhy se v odpoledních hodinách nacházejí v červeném a ne jinak je tomu i ve Spojených státech. Evropský index Stoxx 600 přichází o půl procenta, jeho americký protějšek S&P 500 na počátku seance odepisuje 0,4 %. Na obou stranách Atlantiku se nejvíce vyprodávají akcie finančních domů nebo těžařů a zpracovatelů komodit, jejichž ztráty se pohybují okolo jednoho procenta. Důvodem pesimistické nálady jsou obavy ohledně globálního hospodářského růstu. Již ráno byly zklamáním čínské statistiky o maloobchodních tržbách či průmyslové výrobě, stejná čísla pak zaostala za očekáváními i ve Spojených státech. I z tohoto důvodu se daří zejména defenzivním titulům. Zájem obchodníků je tak především o akcie prodejců základního spotřebního zboží nebo komunikačních firem. -

Obavy z inflace a ještě dražší energie dnes nevadí. Akcie rostou

Ropa se za dnešek posouvá výš o další 2 pct, což je nic proti cenám plynu (+7,5 pct) nebo elektřiny (+13,3 pct). Další posun na tomto poli se už citelně promítl do inflačních očekávání. Ta odvozená od amerických dluhopisů poskočila nahoru na kratších i delších horizontech. Výnosy běžných dluhopisů míří nahoru (na 10Y +6 bazických bodů), zatímco sílící poptávka tlačí dolů výnosy jejich inflačně zajištěných protějšků. V Evropě je situace podobná, jen s menšími změnami. -

Obavy z inflace a riziko recese podporují drahé kovy

Podle analytiků jsou pro zlato důležité rostoucí riziko recese a novinové titulky o inflaci. Drahý kov je u investorů velmi žádaný jako ochrana před inflací. Ceny nadále podporuje i poptávka po bezpečných aktivech související s napjatou geopolitickou situací na Ukrajině. -

Obavy z inflace klesají už čtvrtý rok v řadě. 51 % Čechů navíc věří, že letos vyjdou s penězi lépe než loni

Více než polovina českých spotřebitelů očekává, že bude letos s penězi vycházet lépe než loni. Obavy z inflace klesly meziročně o 6 procentních bodů, ještě větší pokles obav nastal u cen energií. Současnou ekonomickou situaci vnímá jako příležitost k investování 27 % Čechů. Průzkum Generali Investments CEE rovněž ukázal, že pro 45 % lidí je změna přístupu k financím součástí novoročních předsevzetí. -

Obavy z inflace na ústupu, akcie pokračují v růstu

Inflační data ze zámoří dopadla z tržního pohledu příznivě. Soudě podle vývoje na trzích se tento týden začaly zmírňovat obavy z inflace a nová data nedala důvod k jejich opětovnému zesílení. Celková inflace sice stoupla na 1,7 pct, ale to bylo v souladu s odhady. Jádrová inflace se dokonce mírně snížila na 1,3 pct. -

Obavy z inflace tlačí nahoru výnosy z amerických dluhopisů

Peněžní trh v USA (zde ve smyslu trh s finančními nástroji splatnými do jednoho roku) zažívá nejlepší období za posledních osm let. I přes růst akcií na nová maxima i růst výnosů minulý týden proudilo obrovské množství kapitálu do peněžních fondů. Celkový kapitál těchto fondů dosáhl až 2,9 miliard amerických dolarů, což jsou osmiletá maxima. V amerických vládních fondech peněžního trhu se objem majetku zvýšil na 2,27 miliard dolarů. -

Obavy z inflace už má 95 procent Čechů. Méně drží hotovost, více spoří

O svoje finance se kvůli inflaci bojí 95 procent Čechů. Téměř tři čtvrtiny proto více řeší, jak ochránit svoje úspory. Vyplývá to z letošního ročníku průzkumu Generali Lví podíl společnosti Generali Investments. Kvůli současné ekonomické situaci ubylo lidí, kteří drží peníze v hotovosti nebo na běžných účtech. Téměř 40 procent lidí naopak začalo více spořit a v Česku přibývá také lidí, kteří své úspory investují. -

Obavy z inflace způsobují nervozitu na trhu s kryptoměnami

Obavy z inflace minulý týden opět způsobily nervozitu na trhu s kryptoměnami a po vzestupu v předchozím týdnu došlo k prudkému výprodeji. -

Obavy z koronaviru poznamenaly i obchodování na pražské burze

Pražská burza dnes oslabila, index PX klesl o 0,99 procenta na 1131,58 bodu. Vyplývá to z výsledků obchodování na webu burzy. Ztrácely téměř všechny hlavní tituly s výjimkou akcií mediální skupiny CME. -

😷 Obavy z koronavírusu sa vracajú na trhy 😷

Správy o ďalšom, nebezpečnejšom variante Covid dnes trhy prekvapili. Rizikové aktíva, ako sú akcie alebo priemyselné komodity klesli, zatiaľ čo stávky na bezpečné prístavy prudko vzrástli. Investori sa opäť obrátili k takzvaným „víťazom pandémie“ a odklonili sa od ropných a cestovných spoločností. Pokles cien aktív počas predchádzajúcich pandemických vĺn bol skôr krátkodobý, no tentoraz bude veľa závisieť od toho, či to ovplyvní výhľad menovej politiky alebo nie. -

Obavy z nárastu inflácie ťahajú nadol reálne úrokové sadzby v USA

Obavy z nárastu inflácie viedli k poklesu reálnych úrokových sadzieb v USA, ktoré prekonali záporné hodnoty vo výške -1%. Pokles reálnych úrokových sadzieb viedol k masívnemu nárastu cien drahých kovov, pretože investície do dhopisov sú pre investorov čím ďalej, tým menej zaujímavé, nakoľko výnosy z dlhopisov nedokážu pokryť výšku očakávanej inflácie, a tak reálna hoodnota investícií klesá. -

Obavy z obchodní války mezi USA a Čínou slábnou a trhy rostou

V Americe dnes v rámci indexu S&P 500 zveřejní výsledky hospodaření například provozovatel obchodních domů Kohl’s či technologická společnost Hewlett Packard. Na evropském kontinentu své výsledky představí pouze několik méně známých společností. -

Obavy z obchodní války stáhly evropské akcie na roční minimum

Evropské akcie opět oslabily kvůli obavám z globální obchodní války. Panevropský index STOXX 600 během dnešního obchodování ztratil 0,9 procenta a dostal se na nejnižší úroveň od loňského února, napsala agentura Reuters. -

Obavy z obchodní války ve světě srazily i pražskou burzu

Pražská burza dnes byla pod silným prodejním tlakem, když měřeno indexem PX padla o -2,29 % na 1 948 bodů. Stalo se tak s negativním sentimentem ve světě, když USA zavedly cla Kanadě, Mexiku a Číně. Silně ztrácely i západoevropské burzy, jelikož investoři mají obavy, že nyní se americká administrativa ohledně zavedení tarifů zaměří na Evropu. Tahounem propadu indexu PX se stala Erste Bank, která odepsala -5,54 % na 1 559 Kč. Moneta Money Bank potom klesla o -1,58 % k úrovní 137 Kč a Komerční banka oslabila o -1,91 % na 1 028 Kč. Pojišťovna Vig ztratila -1 % na 887 Kč. Akcie Colt CZ ubraly -0,67 % na 740 Kč. Emise Doosan Škoda Power klesla o -2,69 % na 326 Kč a Kofola odepsala -1,43 % na 415 Kč. -

Obavy z pandemie tlačí ceny ropy stále níže

Černé zlato pokračuje v poklesu, kvůli obavám z pandemie koronaviru, které se stále více prohlubují, jak se epidemie rozšířila již do několika zemí mimo Číny. -

Obavy z recese a celní války dusí mediální sektor, Netflix zůstává světlou výjimkou

Napětí kolem celní politiky prezidenta Trumpa a rostoucí strach z recese začínají citelně dopadat na americké mediální společnosti. Podle Wall Street analytiků by ekonomické zpomalení mohlo letos vést ke ztrátě až 45 miliard dolarů v reklamních výdajích, což by mohlo urychlit odliv inzerentů z tradiční televize k digitálním platformám. -

Obavy z recese na americkém akciovém trhu (očekávejte další pokles CFD na #NDX a #SPX)

Americký akciový trh se v pondělí propadl a na začátku úterního obchodování stáhl dolů evropské obchodní platformy a asijské trhy. Hlavním tématem zůstávají Trumpovy obchodní války, které u investorů vzbuzují nejistotu. -

Obavy z recese vynesly zlato na nové historické maximum

Půvab žlutého kovu opět upoutal pozornost investorů, kteří jeho cenu v prvních srpnových dnech vyhnali na nové historické maximum. Růst komodity byl do značné míry podpořen makroekonomickými údaji, které vyvolaly obavy z blížící se recese. Zároveň obchodníci začali zpochybňovat rozhodnutí Federálního rezervního systému ponechat úrokové sazby beze změny. Tyto faktory spolu s geopolitickým napětím, zejména rizikem rozšíření izraelsko-palestinského konfliktu do sousedních regionů, dále podpořily přesun investic do zlata.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

USD/CAD míří zpět k důležité konfluenční oblasti, tradeři už připravují pozice

Očekávané události pro tento týden

Analýza: Český trh fúzí a akvizic v 1. pololetí vzrostl

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 10.8.2026

S&P 500 - Intradenní výhled 10.8.2026

Bitcoin - Intradenní výhled 10.8.2026

Index DAX - Intradenní výhled 10.8.2026

CAC 40 - Intradenní výhled 10.8.2026

FTSE 100 - Intradenní výhled 10.8.2026

USD/CHF - Intradenní výhled 10.8.2026

USD/CAD míří zpět k důležité konfluenční oblasti, tradeři už připravují pozice

Očekávané události pro tento týden

Analýza: Český trh fúzí a akvizic v 1. pololetí vzrostl

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 10.8.2026

S&P 500 - Intradenní výhled 10.8.2026

Bitcoin - Intradenní výhled 10.8.2026

Index DAX - Intradenní výhled 10.8.2026

CAC 40 - Intradenní výhled 10.8.2026

FTSE 100 - Intradenní výhled 10.8.2026

USD/CHF - Intradenní výhled 10.8.2026

Blogy uživatelů

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Forexové online zpravodajství

Firemní výsledky pro tento týden: ČEZ, Cisco Systems, Applied Materials, Sea, Nebius, CoreWeave, On

Eurozóna: Index investorské důvěry Sentix v srpnu vzrostl na 0,9 b. při očekávání -0,5 b.

Berkshire Hathaway ve 2Q začal utrácet rekordní hotovostní rezervu, provozní zisk vzrostl o 16 %

Míra nezaměstnanosti v červenci stoupla na 5 %. Trh práce ale zůstává napjatý

Zlato se po nejlepším týdnu od ledna pohybuje kolem 4 350 USD: Slabá zaměstnanost zmírňuje hrozbu zvýšení sazeb

Podíl nezaměstnaných v červenci vzrostl na 5 %

34 % Čechů vnímá AI v bankovnictví jako nebezpečnou. Většina ale očekává její větší využití

Podíl nezaměstnaných v červenci vzrostl na 5,0 %

Mléko za šest korun, levnější než voda, je skvělá reklama. Česko ale nakonec může vyjít až příliš draho

Swiss Life Hypoindex srpen 2026: Hypotéky zdražují popáté v řadě a sazby jsou nejvýše za dva roky. Jejich růst se však blíží vrcholu

Firemní výsledky pro tento týden: ČEZ, Cisco Systems, Applied Materials, Sea, Nebius, CoreWeave, On

Eurozóna: Index investorské důvěry Sentix v srpnu vzrostl na 0,9 b. při očekávání -0,5 b.

Berkshire Hathaway ve 2Q začal utrácet rekordní hotovostní rezervu, provozní zisk vzrostl o 16 %

Míra nezaměstnanosti v červenci stoupla na 5 %. Trh práce ale zůstává napjatý

Zlato se po nejlepším týdnu od ledna pohybuje kolem 4 350 USD: Slabá zaměstnanost zmírňuje hrozbu zvýšení sazeb

Podíl nezaměstnaných v červenci vzrostl na 5 %

34 % Čechů vnímá AI v bankovnictví jako nebezpečnou. Většina ale očekává její větší využití

Podíl nezaměstnaných v červenci vzrostl na 5,0 %

Mléko za šest korun, levnější než voda, je skvělá reklama. Česko ale nakonec může vyjít až příliš draho

Swiss Life Hypoindex srpen 2026: Hypotéky zdražují popáté v řadě a sazby jsou nejvýše za dva roky. Jejich růst se však blíží vrcholu

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Frankfurtská burza se zpočátku obchodování pohybuje v záporném teritoriu

Pád CSG pokračuje, akcie klesly pod 20€ 📉😱

Ranní shrnutí (28.06.2024)

Ozvěny trhu - Platební bilance korunu podporuje

Zlato dostalo sílu od býků a pomalu hledá nové rezistence

Teorie černé labutě – Co je to černá labuť a proč by se jí měli investoři obávat?

Průmysl v eurozóně zpomalil

Moneta: Ipopema Securities zvyšuje cílovou cenu na 168,3 Kč při stálém doporučení „Sell"

Solana se po velkém výpadku drží v patách krypto top 10; DOGE, DOT

Forex: O osudu koruny v tomto týdnu rozhodne Fed

Frankfurtská burza se zpočátku obchodování pohybuje v záporném teritoriu

Pád CSG pokračuje, akcie klesly pod 20€ 📉😱

Ranní shrnutí (28.06.2024)

Ozvěny trhu - Platební bilance korunu podporuje

Zlato dostalo sílu od býků a pomalu hledá nové rezistence

Teorie černé labutě – Co je to černá labuť a proč by se jí měli investoři obávat?

Průmysl v eurozóně zpomalil

Moneta: Ipopema Securities zvyšuje cílovou cenu na 168,3 Kč při stálém doporučení „Sell"

Solana se po velkém výpadku drží v patách krypto top 10; DOGE, DOT

Forex: O osudu koruny v tomto týdnu rozhodne Fed

Blogy uživatelů

Opožděné a předčasné výstupy

Akciová bomba! $40,000 za €54!

Veľký update v RebelsFunding!

SK Hynix vstupuje na Nasdaq a přitahuje pozornost investorů

Týden na S&P 500: Trhy mají za sebou hodně živý týden, čeká je další zkouška

INVESTIČNÍ GLOSA: Vykradená burza nebo zlatý asteroid. Aneb jak důležitá je v investicích nabídka

V zajetí intradenního šumu

Je Eurodolar pripravený na odraz? Nie tak celkom

Skrytá hodnota japonského jenu

Čo zobchodovať počas slabej letnej volatility?

Opožděné a předčasné výstupy

Akciová bomba! $40,000 za €54!

Veľký update v RebelsFunding!

SK Hynix vstupuje na Nasdaq a přitahuje pozornost investorů

Týden na S&P 500: Trhy mají za sebou hodně živý týden, čeká je další zkouška

INVESTIČNÍ GLOSA: Vykradená burza nebo zlatý asteroid. Aneb jak důležitá je v investicích nabídka

V zajetí intradenního šumu

Je Eurodolar pripravený na odraz? Nie tak celkom

Skrytá hodnota japonského jenu

Čo zobchodovať počas slabej letnej volatility?

Vzdělávací články

Smart Money trading - Rozdíl mezi ICT a SMC koncepty (3. díl)

Psychologie: Netlačíte jako trader příliš na pilu?

3 kroky ke správnému money-managementu

Grafické formace v technické analýze - kompletní průvodce (2. část)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

8 nejlepších obchodních strategií – úvodní část (1. díl)

Rozhovor s investičním bankéřem Ondřejem Jonášem

TOP 5 strategií pro Profit-Target

Hlavní ekonomické události v roce 2018

Smart Money trading - Rozdíl mezi ICT a SMC koncepty (3. díl)

Psychologie: Netlačíte jako trader příliš na pilu?

3 kroky ke správnému money-managementu

Grafické formace v technické analýze - kompletní průvodce (2. část)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

8 nejlepších obchodních strategií – úvodní část (1. díl)

Rozhovor s investičním bankéřem Ondřejem Jonášem

TOP 5 strategií pro Profit-Target

Hlavní ekonomické události v roce 2018

Tradingové analýzy a zprávy

USD/JPY - Intradenní výhled 28.4.2021

Dnes nás čeká NFP report

Swingové obchodování GBP/USD 29.7.2026

Amundi: Světová ekonomika se letos vyhne recesi

Intradenní Price Action patterny na bitcoinu 17.7.2026

Forex: Odrazí se EUR/CAD od klíčové S/R zóny?

NZD/USD - Intradenní výhled 10.12.2018

Aktuálně otevřené forex pozice 23.7.2026

Zemní plyn (NYMEX) - Intradenní výhled 23.3.2023

FCA varuje před brokerem SmartMetaTrader

USD/JPY - Intradenní výhled 28.4.2021

Dnes nás čeká NFP report

Swingové obchodování GBP/USD 29.7.2026

Amundi: Světová ekonomika se letos vyhne recesi

Intradenní Price Action patterny na bitcoinu 17.7.2026

Forex: Odrazí se EUR/CAD od klíčové S/R zóny?

NZD/USD - Intradenní výhled 10.12.2018

Aktuálně otevřené forex pozice 23.7.2026

Zemní plyn (NYMEX) - Intradenní výhled 23.3.2023

FCA varuje před brokerem SmartMetaTrader

Témata v diskusním fóru

EUR/USD

Měnový pár AUD/CHF: Analýzy více časových rámců (W1 až H1)

Zvládání emocí demo trading x real trading

Indikatory - download

Jak na SL

Všechno je předražené: Existuje ještě bezpečná sázka?

VIP zóna: Květen nabídl výrazný narůst zisků

Price Action Trading Jakuba Hodana

Multitimeframe analýza: 2.2.2022 NZD/USD

Praktická ukázka: Klika, nebo se jen stalo to, co bylo v plánu?

EUR/USD

Měnový pár AUD/CHF: Analýzy více časových rámců (W1 až H1)

Zvládání emocí demo trading x real trading

Indikatory - download

Jak na SL

Všechno je předražené: Existuje ještě bezpečná sázka?

VIP zóna: Květen nabídl výrazný narůst zisků

Price Action Trading Jakuba Hodana

Multitimeframe analýza: 2.2.2022 NZD/USD

Praktická ukázka: Klika, nebo se jen stalo to, co bylo v plánu?

reklama