Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Prečo chcú ísť Bulhari a Chorváti do eurozóny?

Môj dnešný komentár pre hnonline.sk

Po tom, čo Bulharsko prevzalo predsedníctvo EÚ, sa dostali aj do našich médií správy, že krajina má záujem vstúpiť do eurozóny. Rád by ich tam privítal aj prezident Európskej Komisie Juncker. Koncom minulého roka sa zase ozývali podobné hlasy z Chorvátska, ktoré by chcelo prijať euro do 7-8 rokov. Aktuálne už eurozóna nie je v existenčnom ohrození, členstvo v nej však stále prináša nemalé náklady v podobe financovanie zadlžených krajín. Navyše, nikde nie je napísané, že sa kríza eura nemôže zopakovať. Prečo teda chcú Bulhari a Chorváti do eurozóny aj napriek týmto nákladom a rizikám?

Keď do eurozóny vstupovalo Slovensko, tak našou hlavnou motiváciou bolo a) nižšie úročenie; b) stabilnejšia mena, ktorá by okrem iného znížila transakčné náklady pre investorov c) vyšší punc, ktorý poskytujú silnejšie pravidlá eurozóny. Dnes už vieme, že minimálne príspevok bodu c) je otázny, keďže z tých pravidiel sa urobil trhací kalendár. Každopádne, Chorvátsko, Bulharsko a predtým aj pobaltské krajiny (ktoré do eurozóny vstupovali počas dlhovej krízy), majú ešte jeden dôvod navyše. Dokonca by som povedal, že dôležitejší, ako sú predošlé tri – ich finančné systémy bežia vo veľkej miere na eurách.

V praxi to znamená, že v týchto ekonomikách a) je bežne možné platiť eurami, b) si domácnosti sporia v eurách, c) domácnosti, firmy a štát sa zadlžujú v eurách. Guvernér chorvátskej centrálnej banky prednedávnom predzradil, že tri štvrtiny vkladov v chorvátskych bankách sú vklady v eurách a nie v kunách, pri dlhu sú to dve tretiny. Na Slovensku bola oproti tomuto „eurizácia ekonomiky“ pred vstupom do eurozóny zlomková.

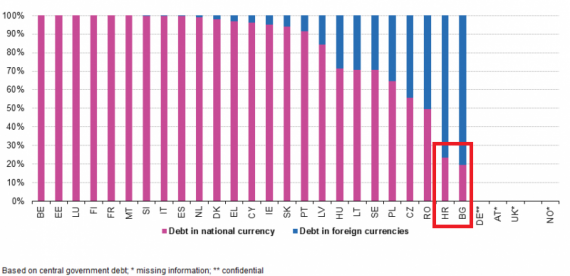

Nasledujúce dva grafy ukazujú, že ako veľmi sa Bulharsko a Chorvátsko líšia od ostatných krajín EÚ, ktoré nie sú v eurozóne. Po prvé, podiel štátneho dlhu vydaného v domácej mene je pri nich len niečo cez 20%, v drvivej väčšine teda tieto dve krajiny vydávajú dlhy v eurách. Pri ostatných krajinách EÚ, je to viac ako 50%.

Percento štátneho dlhu vydaného v domácej a v cudzej mene (zdroj: eurostat)

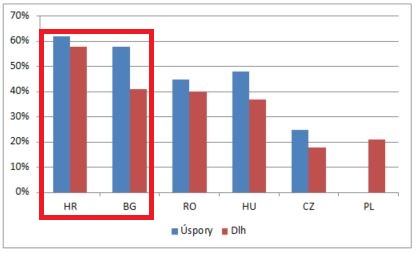

Po druhé, je to štruktúra finančných aktív (úspor) a finančných pasív (dlhu) podľa meny. Nenarazil som na novšie dáta ako od roku 2014 (preto to nesedí s vyjadrením guvernéra chorvátskej centrálnej banky). Na nich je tiež pekne vidno, že Chorvátsko a Bulharsko vyčnievajú. Vysoký podiel majú ešte aj Rumuni a Maďari. V Maďarsku je to však vo veľkej miere spôsobené nie eurom, ale švajčiarskym frankom (to sú tie „slávne“ frankové hypotéky, ktoré po prudkom raste franku voči forintu spôsobili maďarským domácnostiam veľké problémy pri splácaní hypoték).

Podiel finančných aktív a pasív súkromnej sféry v cudzích menách (Zdroj: SNB, 2014), pre PL nie sú dáta k úsporám

Hlavné dôvody, prečo sú tieto dve ekonomiky viac eurizované ako ostatné, sú dva. Prvý je historický – Balkán mal v histórii menej stabilnejšie meny a tak sa ekonomické subjekty viac uchyľovali k cudzím menám. Najprv to boli nemecké marky, neskôr eurá. Druhý je monetárno-politický. Chorvátsko a Bulharsko majú kurzy svojich mien naviazané na euro. Pri fixnom kurze a nižších úrokoch v eurách, je lacnejšie požičiavať si v eurách ako v domácej mene a to domácnosti a firmy aj náležite využívajú. Určitú rolu, avšak menšiu, zohráva aj to, že veľa ľudí z týchto krajín pracuje v zahraničí a domov si prinášajú, resp. posielajú cudzie meny, predovšetkým eurá.

Takáto štruktúra finančného systému je však riziková. Členstvo v eurozóne by tieto riziká výrazne znížilo, prípadne aj eliminovalo. A to z dvoch dôvodov:

1) Pokiaľ by nastal nejaký problém v bankovom sektore, tak by sa mohlo stať, že by bankám došli eurá a nedokázali by vyplácať eurové vklady občanov. Keby boli tieto krajiny v eurozóne, tak by ich banky mali prístup k peniazom ECB a tento problém by vymizol.

2) Pokiaľ by z nejakého dôvodu nedokázali ich centrálne banky udržať kurz voči euru a ich meny by sa prepadli, tak by sa dlžníkom výrazne predražili náklady na obsluhu eurového dlhu. A to by mohlo viesť k masovým bankrotom (podobne ako pri už spomínaných frankových hypotékach v Maďarsku). Keby mali tieto krajiny euro, tak by toto riziko taktiež vymizlo.

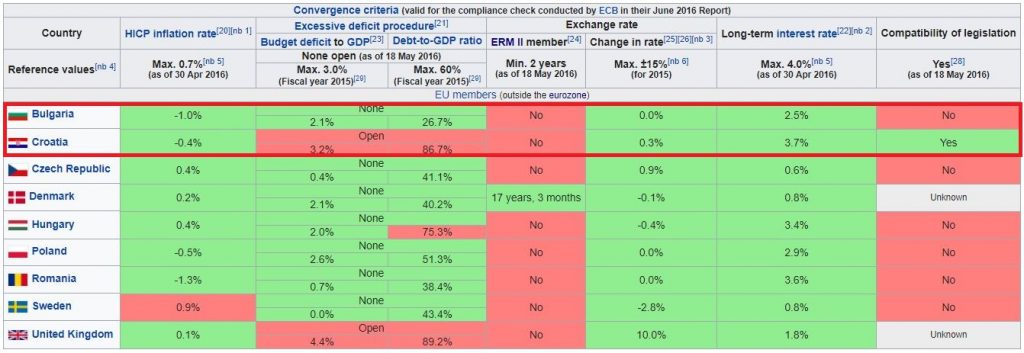

Pri takto vystavanom finančnom systéme teda nie je snaha Bulharska a Chorvátska vstúpiť do eurozóny prekvapivá. Hoci našincovi sa na prvý pohľad prekvapivou môže zdať. Benefity totiž pravdepodobne prevážia náklady. Väčšie šance dávam Bulharsku, ktoré by aktuálne malo spĺňať všetky konvergenčné kritériá okrem zaradenia meny do európskeho mechanizmu výmenných kurzov, v rámci ktorého sa nesme hýbať o viac ako 15% ročne. Keďže má krajina zafixovanú menu na euro, tak by to nemal byť problém.

Chorvátsko, hoci je bohatšie ako Bulharsko, má dlh k HDP nad 80%. Pochybujem, že po dlhovej kríze bude chcieť eurozóna prijímať členov, ktoré nespĺňajú kritéria rastu a stability. Stlačenie dlhu k HDP o viac ako 20 percentuálnych bodov je pritom bej na dlhú trať. Tých 7-8 rokov, ktoré spomínal guvernér chorvátskej centrálnej banky, nevidím až tak reálne. Nižšie je prehľad konvergenčných kritérií krajín EÚ, ktoré ešte nemajú euro, z Konvergenčného reportu ECB 2016. Nie sú úplne najčerstvejšie, ale veľa sa podľa mňa odvety nezmenilo. Nové čísla zverejní ECB v lete.

Tabuľka kovergenčných kritérií pre členstvo v eurozóne

Chorvátskom a Bulharskom to skončiť nemusí. Rumunsko tiež vykazuje značnú eurizáciu a je celkom možné, že aj Rumuni časom prejavia väčší záujem o euro. Navyše, pokiaľ sa bude EÚ rozširovať ďalej smerom na Balkán, tak všetky zvyšné krajiny bývalej Juhoslávie (+ Albánsko) vykazujú vysokú mieru eurizácie, čo z nich robí potenciálnych záujemcov o členstvo v eurozóne. V Čiernej Hore a v Kosove sa dokonca eurom platí a v Bosne a v Srbsku je euro využívané viac ako v Chorvátsku.

Čiže pokiaľ euro prežije ešte niekoľko dekád (čo nie je isté) a EÚ sa bude rozširovať na Balkán, tak môže mať eurozóna pokojne aj 25 a viac členov. A to aj bez našich susedov.

Klíčová slova: HDP | Rizika | ECB | Euro | Eurozóna | Grafy | Kurz | Měna | Měny | Riziko | SNB | Banky | ČEZ | EU | Eurostat | Eura | Kurzy | Firmy | Guvernér | Krize | HNonline.sk |

Čtěte více

-

Pražský PX v první desítce světových akciových indexů

Americké akcie pokračují ve své rallye a v úvodu první únorové seance index S&P 500 roste o 0,2 %. Daří se především energetickým společnostem, jejichž akcie přidávají 1,8 %. Pozitivní náladu podpořily statistiky z amerického trhu práce, které ukázaly na silnou tvorbu nových pracovních míst. Na druhou stranu čísla za předchozí měsíc byla revidována poměrně silně dolů. Evropské akcie končí páteční obchodování růstem o 0,4 %, přestože seance byla poměrně rozkolísaná, když ještě zhruba před 2,5 h index Stoxx 600 ztrácel 0,4 %. -

Pražský PX za silného objemu posílil o 1,5 %

Akciovým trhům se během dneška dařilo, přestože zisky nedosahovaly závratných výšin. Evropský Stoxx 600 v závěrečných minutách roste o zhruba 0,3 %, když hlavním tahounem jsou finanční tituly se ziskem 1,6 %. Až s velkým odstupem je následovali realitní developeři (+0,8 %) a průmyslové podniky (+0,6 %). Z evropských akcií se nedařilo jen britským, které přicházejí o půl procenta pod vlivem hlasování o vyslovení nedůvěry současné vládě. -

PRDUKÝ POKLES ŽÁDOSTÍ O DÁVKY V NEZAMĚSTNANOSTI

Nové žádosti o dávky v nezaměstnanosti poklesly za minulý týden na nejnižší úroveň za poslední čtyři měsíce. To pravdě... -

Pre americké dlhopisy existuje viac priestoru pre pokles ako pre rast

V letných mesiacoch sme boli svedkami rastu cien (teda poklesu výnosov, ktoré sa vyvíjajú opačne ako cena) amerických ... -

Prečo banky nemajú peniaze

Je to najväčší „paradox“ súčasného menového systému. Banky, ktoré zásobujú svet peniazmi, samé peniaze nemajú. Ako je to možné? -

Prečo by bolo zvolenie Taylora za šéfa FEDu pre dolár pozitívne?

V posledných dňoch prudko vzrástli šance amerického ekonóma Taylora na to, aby vystriedal Yellenovú na jeho čele. Trump sa po stretnutí s ním vyjadril, že ho ohúril. V rebríčku kandidátov podľa predikčného trhu PredictIt stále vedie s pohodlným náskokom Powell (ktorý by mal mať podobný profil ako Yellenová), Taylor sa spoločne s Warshom a Yellenovou pohybujú bok po boku na druhom mieste. -

Prečo by trhy na Le Penovej víťazstvo nereagovali tak ako na Trumpovo (prehľad ekonomických programov prezidentských kandidátov)

Často sa stretávam s otázkou, že či by víťazstvo Le Penovej vo francúzskych voľbách nedopadlo podobne ako víťazstvo Trumpa, na ktoré reagovali akcie a dolár prudkým rastom (podobné otázky som dostal aj na britské referendum, ale to nie je dobrý prípad, lebo libra padla a britské akcie rástli v librovom vyjadrení, v eurovom a dolárovom zase stratili). Som presvedčený, že v tomto prípade by to bolo naopak, pretože ako som už viackrát písal, tak by hrozilo vystúpenie Francúzska z eurozóny a pokiaľ by nový frank oslabil, tak by malo Francúzsko problém obsluhovať externý dlh, ktorý je splatný predovšetkým v eurách. V prípade Trumpa, alebo aj BrExitu nikomu priame straty nehrozili. -

Prečo Čína ukončila politiku jedného dieťaťa v šiestich grafoch

Čína dnes oznámila ukončenie politiky jedného dieťaťa. Na internete sa k tomu následne objavilo viacero zaujímavých gr... -

Prečo dnes padá dolár?

Trhy (a čiastočne aj ekonomika) sa aktuálne nachádzajú v extrémne bizarnej fáze. Včerajší podľa všetkých možných kritérií podstatne viac jastrabí FED ako sa čakalo priniesol pokles očakávaní budúceho vývoja úrokových sadzieb a pokles dolára. -

Prečo dolár neposilnil?

Jedným z najväčších prekvapení prvého roku úradovania Donalda Trumpa, bola v každom prípade pre ekonómov slabosť dolára. Za jeden rok, od januára 2017 do januára 2018, jeho efektívny výmenný kurz (založený na širokom koši mien) klesol o 8 %, čo sa vymykalo prognózam odborníkov. Odborníci sú úspešnejší pri vysvetľovaní zmien výmenných kurzov v minulosti ako pri ich predpovedaní. -

Prečo je talianske referendum dôležité?

Nervozita pred nedeľným talianskym referendom začína stupňovať. O čom konkrétne má byť toto referendum som písal pred vyše dvoma týždňami v poste Po US voľbách sa blíži ďalšia dôležitá politická udalosť – talianske referendum. Teraz sa pozriem na to, čo sa vlastne môže stať v najhoršom možnom scenári. -

Prečo je volatilita nízka? Jedným z možných vysvetlení je stabilný rast HDP

Volatilita nie je dlhodobo najnižšia len na akciách, ale aj v raste HDP. V USA je v posledných kvartáloch najnižšia v posledných dekádach (graf od @jsblokland): -

Prečo nemá Sulík pri krachu eura pravdu

Dnes som mal na hnonline.sk dokonca 2 komentáre, prvý bol o prebytku eurozóny na bežnom účte platobnej bilancie. Je to len modifikovaný post z xpulsu spred mesiaca, tak dávam len link: -

Prečo nemecké HDP v treťom kvartáli kleslo?

Po troch rokoch sme sa dočkali negatívneho rastu nemeckého HDP. V treťom kvartáli klesla ekonomika o 0,2% (čakal sa pokles o 0,1%). To poslalo nadol medziročný rast HDP z 2,0% na 1,1%, čo predstavuje najpomalší rast za posledné štyri roky. -

Prečo nemôže Trump uspieť?

Americký obchod s Čínou, resp. americký deficit obchodnej bilancie je výsledkom asymetrie v krajine v rámci spotreby a investícií a toho, čo sa v krajine dokáže vyrobiť. Tým, že je spotreba v krajine vyššia ako výrobná kapacita, krajina musí dodatočnú spotrebu uspokojovať dovozom tovarov z iných krajín. -

Prečo sa darí americkým akciám viac ako Nemeckým?

Nemecké akcie sú v porovnaní s americkými najnižšie za posledných 50 rokov. Jedná sa o porovnanie cien a nie ocenení. Vrchol dosiahol tento pomer koncom 80-tych rokov. Odvtedy boli americké akcie ďaleko lepšou alternatívou (nieže by nemecké nevynášali, americké však vynášali ďaleko viac). -

Prečo sa po referende darí najviac britským akciám?

Pohľad na vývoj popredných akciových indexov za posledných 5 dní je pre mnohých prekvapením. Keď si odmyslíme akcie v ... -

Prečo sú americké akcie drahé?

Ocenenie amerických akcií (merané pomerom ceny akcií k ziskom), sa už určitú dobu drží na najvyšších úrovniach od technologickej bubliny. Ukazuje to pomer ceny indexu S&P k aktuálnym ziskom (za posledných 12 mesiacov) a aj pomer ceny indexu k očakávaným ziskom (za najbližších 12 mesiacov): -

Prečo sú ceny benzínu vysoké pri nízkych cenách ropy?

Môj dnešný komentár pre glob.sk V posledných dňoch sa v médiách frekventovane prepiera, že prečo sú pri cenách ropy na polročných... -

Prečo sú ceny futures kontraktov pre predikciu budúcej ceny ropy nepoužiteľné?

Posledne sa na internete často stretávam s názorom, že trhy očakávajú nízke ceny ropy na veľmi dlhé obdobie. Argumento...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Prop trading účet není účet, ale pravděpodobnostní hra?

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Prop trading účet není účet, ale pravděpodobnostní hra?

Denní kalendář událostí

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Tradingové analýzy a zprávy

Dnes poslední den je možné objednat první emisi Dluhopisů Republiky

Výběr hlavních sektorů americké ekonomiky

Výběr základních údajů Spojených států

Íránská média hlásí výbuchy na jihu země

Zástupci Izraele, Spojených států a Libanonu podepsali rámcovou dohodu

Americké akcie zakončily týden poklesem

Trump hrozí stoprocentním clem zemím, které zavedou daň z digitálních služeb

Forex: Dolar druhý den za sebou klesá

Komodity: Ceny ropy klesají díky proplutí tankerů Hormuzským průlivem

Pražská burza po dvou týdnech růstu oslabila o 0,11 procenta

Dnes poslední den je možné objednat první emisi Dluhopisů Republiky

Výběr hlavních sektorů americké ekonomiky

Výběr základních údajů Spojených států

Íránská média hlásí výbuchy na jihu země

Zástupci Izraele, Spojených států a Libanonu podepsali rámcovou dohodu

Americké akcie zakončily týden poklesem

Trump hrozí stoprocentním clem zemím, které zavedou daň z digitálních služeb

Forex: Dolar druhý den za sebou klesá

Komodity: Ceny ropy klesají díky proplutí tankerů Hormuzským průlivem

Pražská burza po dvou týdnech růstu oslabila o 0,11 procenta

Blogy uživatelů

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

Dolar drtí konkurenci na 13měsíčním maximu: Začíná nová éra růstu?

Analýza Dow Jones, Nasdaq, EUR/USD: Nový šéf Fedu zahájil svůj mandát jestřábím tónem

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Nuda v tradingu

Trader hodný sledovania: +11,000 $ v odmenách

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

Dolar drtí konkurenci na 13měsíčním maximu: Začíná nová éra růstu?

Analýza Dow Jones, Nasdaq, EUR/USD: Nový šéf Fedu zahájil svůj mandát jestřábím tónem

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Nuda v tradingu

Trader hodný sledovania: +11,000 $ v odmenách

Forexové online zpravodajství

Vláda by neměla stropy paliv vypnout naslepo. Má je změnit v krizovou pojistku – postupně od nich ustupovat i přes zesílení úderů v Perském zálivu

🎥Týden na trzích: Vysoké ceny pamětí nutí Apple a MSFT zdražovat, zbrojaři pod tlakem a americká inflace

Silné vedro je skrytá daň, která navíc nejtíživěji dopadá na ty chudší. Čtrnáct dní horka může českou ekonomiku stát kolem dvanácti miliard korun

Denní shrnutí: Uzavře S&P 500 týden ve ztrátě? ❓ Zjistěte, co dnes hýbalo trhy ⬇️

Tři trhy, které sledovat příští týden: EURUSD, zlato, S&P 500 (26.06.2026)

Kashkari z Fedu tvrdí, že AI si vynutí zvýšení sazeb; EURUSD i USD mění směr ❗

Portu spouští brokerage. Investorům umožní obchodovat akcie a ETF v reálném čase

Volkswagen chce zásadně zeštíhlit, snížit počet zaměstnanců až o 100 000 lidí a pozavírat fabriky. Pro Škodu je to hrozba i příležitost, pro Česko varování

Nálada spotřebitelů podle University of Michigan zaostala za očekáváním

Forex: V průběhu týdne euro i region ztrácely

Vláda by neměla stropy paliv vypnout naslepo. Má je změnit v krizovou pojistku – postupně od nich ustupovat i přes zesílení úderů v Perském zálivu

🎥Týden na trzích: Vysoké ceny pamětí nutí Apple a MSFT zdražovat, zbrojaři pod tlakem a americká inflace

Silné vedro je skrytá daň, která navíc nejtíživěji dopadá na ty chudší. Čtrnáct dní horka může českou ekonomiku stát kolem dvanácti miliard korun

Denní shrnutí: Uzavře S&P 500 týden ve ztrátě? ❓ Zjistěte, co dnes hýbalo trhy ⬇️

Tři trhy, které sledovat příští týden: EURUSD, zlato, S&P 500 (26.06.2026)

Kashkari z Fedu tvrdí, že AI si vynutí zvýšení sazeb; EURUSD i USD mění směr ❗

Portu spouští brokerage. Investorům umožní obchodovat akcie a ETF v reálném čase

Volkswagen chce zásadně zeštíhlit, snížit počet zaměstnanců až o 100 000 lidí a pozavírat fabriky. Pro Škodu je to hrozba i příležitost, pro Česko varování

Nálada spotřebitelů podle University of Michigan zaostala za očekáváním

Forex: V průběhu týdne euro i region ztrácely

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Pražská burza zakončila na kladné nule

VIDEO: Akcie znovu silnější, pomohla i lepší data z USA

Akciový trh: S&P 500 a NASDAQ po poklesu na začátku týdne obnovují růst

VIDEO: Berkshire Hathaway s veľkými nákupmi

VIDEO: Procter & Gamble vidí silný dopyt po drahších produktoch

ECB ponechala sazby beze změny, dnes budou trhy čekat na americký report z trhu práce

Le Figaro: Francouzské odbory mají olympiádu jako slepici snášející zlatá vejce

Bitcoin sa blíži k silnej podpore

Bitcoin sa po výraznom poklese pohybuje okolo úrovne 10 000 USD

Forex: Koruna zůstavá stabilní

Pražská burza zakončila na kladné nule

VIDEO: Akcie znovu silnější, pomohla i lepší data z USA

Akciový trh: S&P 500 a NASDAQ po poklesu na začátku týdne obnovují růst

VIDEO: Berkshire Hathaway s veľkými nákupmi

VIDEO: Procter & Gamble vidí silný dopyt po drahších produktoch

ECB ponechala sazby beze změny, dnes budou trhy čekat na americký report z trhu práce

Le Figaro: Francouzské odbory mají olympiádu jako slepici snášející zlatá vejce

Bitcoin sa blíži k silnej podpore

Bitcoin sa po výraznom poklese pohybuje okolo úrovne 10 000 USD

Forex: Koruna zůstavá stabilní

Blogy uživatelů

Zlato čekají těžké časy

Index S&P 500 po delší době výrazněji klesl

Oživenie na pražskej burze

Bude znovu omluva, nebo se dočká Michael Burry velkého krachu?

Elliottovy vlny: Měnový pár AUD/CAD, kryptoměna Ethereum a akcie ČEZ

Kdy skončí rostoucí trend na amerických akciích?

Ropa bude zdražovat

Ruský rubl oceňujeme ropou

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Umělá inteligence jako investiční příležitost: které firmy opravdu profitují?

Zlato čekají těžké časy

Index S&P 500 po delší době výrazněji klesl

Oživenie na pražskej burze

Bude znovu omluva, nebo se dočká Michael Burry velkého krachu?

Elliottovy vlny: Měnový pár AUD/CAD, kryptoměna Ethereum a akcie ČEZ

Kdy skončí rostoucí trend na amerických akciích?

Ropa bude zdražovat

Ruský rubl oceňujeme ropou

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Umělá inteligence jako investiční příležitost: které firmy opravdu profitují?

Vzdělávací články

Retail vs. Velcí hráči na FOREXu, korelace trochu jinak II.

Výplaty u prop firem: Jak funguje payout systém v praxi?

Rozdíly mezi live a demo obchodováním

Nejvýznamnější svíčkové formace – část I.

Neúspěch v tradingu – pachatel známý

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2025)

Fair Value Gap: Klíč k Odhalení Skrytých Příležitostí na Trzích

Ohlédnutí za investiční soutěží BOSSA

Smart Money: EOTP – Efficiency Of The Pullback (14. díl)

Jak obchodovat na forexu Price Action

Retail vs. Velcí hráči na FOREXu, korelace trochu jinak II.

Výplaty u prop firem: Jak funguje payout systém v praxi?

Rozdíly mezi live a demo obchodováním

Nejvýznamnější svíčkové formace – část I.

Neúspěch v tradingu – pachatel známý

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2025)

Fair Value Gap: Klíč k Odhalení Skrytých Příležitostí na Trzích

Ohlédnutí za investiční soutěží BOSSA

Smart Money: EOTP – Efficiency Of The Pullback (14. díl)

Jak obchodovat na forexu Price Action

Tradingové analýzy a zprávy

FOREX: Obchodní pozice retailových obchodníků

S&P: Snižování ratingů letos zřejmě zrychlí

Silný dolar smazal růst ceny ropy

ČNB i v srpnu pokračovala v intervencích

Shrnutí páteční obchodní seance 18.11.2016

Forex: Zamíří NZD/USD k supportu obchodního pásma?

Trump bude v pondělí mluvit s Putinem o ukončení války

Zlato - Intradenní výhled 5.10.2020

ČEZ v úterý podepíše s firmou Rolls-Royce SMR spolupráci pro modulární reaktory

Aktuálně otevřené forex pozice 26.8.2016

FOREX: Obchodní pozice retailových obchodníků

S&P: Snižování ratingů letos zřejmě zrychlí

Silný dolar smazal růst ceny ropy

ČNB i v srpnu pokračovala v intervencích

Shrnutí páteční obchodní seance 18.11.2016

Forex: Zamíří NZD/USD k supportu obchodního pásma?

Trump bude v pondělí mluvit s Putinem o ukončení války

Zlato - Intradenní výhled 5.10.2020

ČEZ v úterý podepíše s firmou Rolls-Royce SMR spolupráci pro modulární reaktory

Aktuálně otevřené forex pozice 26.8.2016

Témata v diskusním fóru

EUR/USD

Elliottovy vlny: Měnový pár USD/CAD, kryptoměna Ethereum a akcie Netflix

Diskuse k blogům

FOREX trading

Bitcoin

Zhodnocení účtu 100 % za měsíc - žádný problém?

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Obrat na SGD/JPY a iné exotiky

Aktuálne obchodné príležitosti na exotických trhoch

Letní sleva 30 % na obchodní programy RebelsFunding!

EUR/USD

Elliottovy vlny: Měnový pár USD/CAD, kryptoměna Ethereum a akcie Netflix

Diskuse k blogům

FOREX trading

Bitcoin

Zhodnocení účtu 100 % za měsíc - žádný problém?

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Obrat na SGD/JPY a iné exotiky

Aktuálne obchodné príležitosti na exotických trhoch

Letní sleva 30 % na obchodní programy RebelsFunding!

reklama