Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Slabá koruna není klíčovým důvodem momentálně citelné české inflace, mnohem spíše za ni může dosavadní rychlý růst mezd v ČR

Rozmohl se nám tu teď takový nešvar. V médiích často zní, že za současnou inflaci v ČR – momentálně nejrychlejší v rámci EU – může předně oslabení koruny v době koronakrize. To však neodpovídá skutečnosti.

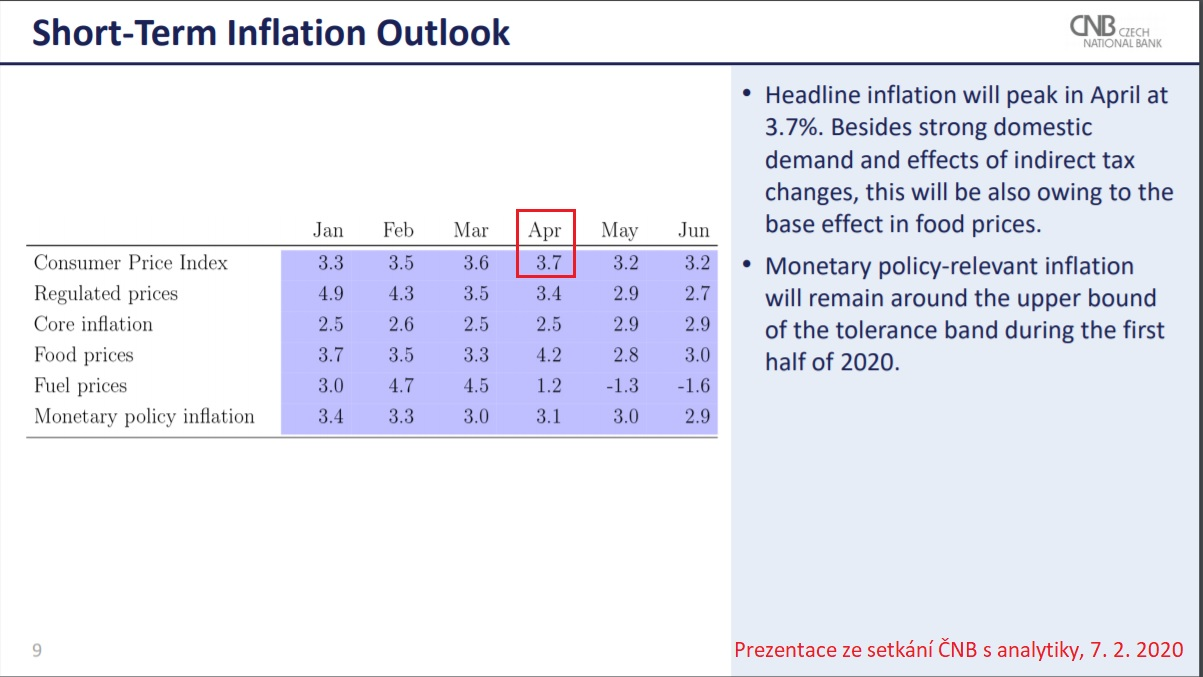

Se zrychlením tempa inflace se totiž široce počítalo už před úderem koronaviru. Například na setkání s analytiky ze dne 7. února 2020 představila Česká národní banka svoji prognózu, v níž předpokládala, že v dubnu vykáže míra inflace v ČR úroveň 3,7 procenta (viz obrázek níže). Nakonec míra inflace v dubnu činila 3,2 procenta, dle metodiky Eurostatu 3,3 procenta. Byla tedy znatelně pomalejší, než s čím se počítalo před úderem koronaviru. A přesto nyní někteří viní koronavirus a s ním související oslabení koruny z rychlé inflace.

Pokud něco, tak koronavirus inflaci zpomalil. To proto, že – například – způsobil historické zlevnění pohonných hmot, a to i po přepočtu do koruny. Ano, jistě, koruna citelně oslabila. Kvůli koronakrizi. Ale tímto oslabením nelze jako klíčovým faktorem zdůvodňovat současný růst cen. To bychom pak museli připustit, že Česká národní banka opravdu vlastní ve svém trezoru křišťálovou kouli a o příchodu koronakrize a následném oslabení věděla už začátkem února.

Ne, pochopitelně. ČNB ve své únorové prognóze vycházela nikoli z věštby z křišťálové koule, ale třeba z vývoje jádrové inflace, který do té doby – tedy ještě před koronakrizí – nastal. Mimochodem, zrovna letos v únoru vykázala jádrová inflace v ČR své nejrychlejší tempo za celé období od začátku roku 2007, a to 3,1 procenta. Právě silná jádrová inflace je klíčovým důvodem toho, proč je nyní inflace v ČR nejrychlejší v rámci eurozóny. Nikoli slabá koruna.

Po podstatnou část letošního února byla koruna naopak silná tolik, že se obecně počítalo s jejím oslabením. Po zhruba polovinu února se kurs koruny k euru nacházel pod úrovní 25 korun za euro. Koruna byla tedy poměrně silná. A to přitom právě v únoru, jak je uvedeno, byla jádrová inflace historicky nejvyšší.

Odkud se bere citelná jádrová inflace v ČR? Klíčovým zdrojem citelné české jádrové inflace je rychlý růst mezd. V letech 2016 až 2019 rostly reálné mzdy, v očištění o inflaci, v ČR průměrným ročním tempem přesahujícím úroveň čtyř procent. V eurozóně rostly ve stejném období reálné mzdy skoro šestkrát pomaleji, totiž průměrným tempem 0,7 procenta ročně. Výdělky v Česku rychle rostly všem, třeba i kadeřnicím. Takže je zřejmé, že i cena ostříhání musela vzrůst – právě to je zásadní důvod, proč je nyní inflace v ČR citelná. Ve zbytku letošního roku ovšem bude zmírňovat.

Lukáš Kovanda, Ph.D.

Národní ekonomická rada vlády (NERV)

Hlavní ekonom, CZECH FUND

Klíčová slova: Inflace | Koruna | Euro | ČNB | Česká národní banka | EU | Ekonom | Lukáš Kovanda | Banka | Cena | Jádrová inflace | Kurs koruny | Kurs koruny k euru | Míra inflace | Oslabení koruny | Mzdy | Hlavní ekonom | Czech Fund | Slabá koruna | Inflace v ČR | Růst mezd | Růst cen | Míra | Rychlý růst mezd | NERV | Míra inflace v ČR | Koronavirus | Růst | Reálné mzdy | Koronakrize | Národní ekonomická rada vlády | Národní ekonomická rada vlády (NERV) | Míra inflace v dubnu | ČR |

Čtěte více

-

Slabá data ze Švýcarska nepomáhají růstu EUR/CHF

EUR/CHF druhým dnem mírně oslabuje a drží se poblíž úrovně 0,9330. Pár se už sedm obchodních seancí konsoliduje v okolí 0,9335, tedy těsně pod 50denním klouzavým průměrem. Fundamenty zatím hrají spíše neutrální roli – ECB je podle odhadů blízko konce uvolňovací fáze, zatímco nejnovější data o PPI ukázala další prohlubování dezinflace ve Švýcarsku. Pozornost investorů se mezitím obrací na rozhodnutí Fedu, od něhož se očekává snížení sazeb o čtvrt procentního bodu. Technické ukazatele potvrzují vyčkávací režim. -

Slabá data z Evropy podlamují důvěru v další růst, dolar si své včerejší zisky bez problémů udržuje

Po včerejším růstu se dnes akciové indexy v Evropě vrací mírně do červených čísel. Německý DAX se stále drží nad hrani... -

Slabá data z Německa potlačuji pár EUR/USD.

Dnes ráno byly zveřejněny slabá data op ekonomice Německa od výzkumné instituce Ifo. Podle dotazovaní 7000 německých s... -

Slabá earnings sezóna se blíží konci

Již více než 90 % S&P 500 titulů reportovalo earnings a přesto, že 71 % překonalo odhady analytiků, nejedná se o v... -

Slabá ekonomika a nižší ceny energií přispívají k poklesu inflace

Oživení spotřebitelské poptávky v srpnu mírně zakolísalo, když maloobchodní tržby bez aut podle nás klesly o 0,2 % m/m. Oživení tak zůstává poměrně chatrné. Odhadujeme, že průmyslová produkce zůstala i v srpnu slabá a meziměsíčně klesla o 0,2 % m/m vlivem pokračujících celozávodních dovolených a odstávek spojených s nedostatkem výrobních komponent, které zasáhly automobilový průmysl. Inflace podle našeho odhadu v září klesla na 7,2 % ze srpnových 8,5 %. Meziměsíčně nižší byly pravděpodobně regulované ceny, kde se projevil výraznější pokles cen energií pro domácnosti, stejně tak i ceny potravin, které odrážely sezonní efekt nové zemědělské úrody. Meziměsíční dynamika jádrové inflace se zásluhou přetrvávající slabé poptávky nadále pohybovala poblíž cíle centrální banky, zatímco pohonné hmoty opět výrazně zdražily. -

Slabá ekonomika by měla být důvodem pro další pokles sazeb

Česká národní banka na dnešním zasedání v souladu s očekáváními pokračovala ve snižování úrokových sazeb opatrným tempem o 25 bb. Nově zveřejněná prognóza ČNB již od letošního čtvrtého čtvrtletí očekává výrazné zrychlení růstu české ekonomiky. Inflace, možná i vlivem toho, by podle prognózy ČNB měla až do roku 2026 setrvat nad dvouprocentním cílem. Repo sazba by navzdory tomu měla své neutrální úrovně ve výši 3 % podle prognózy ČNB dosáhnout v Q2 25. To čekáme také my, avšak s nižším výhledem růstu HDP a spotřebitelských cen. Konkrétně očekáváme snížení repo sazby o 25 bb na každém měnověpolitickém zasedání ČNB až do května 2025. Bankovní rada nadále uvádí, že její další kroky se budou odvíjet od nově zveřejněných dat. Ta by podle nás měla ukazovat na přetrvávající slabost ekonomiky, která by měla být hlavním důvodem pro pokračování v uvolňování měnové politiky. -

Slabá exportní nabídka a silně rostoucí spotřeba v Asii favorizují kakao

Nákup březen 17 kakao. Graf, data zdroj: Teletrader, GainCapital Group: vývoj průměrné historické sezónnosti březnového futures na kakao (ICE) v 10, 15, 20 a 30 letech. Graf březnového futures na kakao znázorňuje dlouhodobou korelaci sezónních pohybů cen. Na grafu je vidět, že v desetileté historii (zelená), patnáctileté historii (modrá), dvacetileté historii (žlutá) a třicetileté historii (fialová) docházelo v průběhu roku u březnového futures na nákup kakaa v období od konce října do prosince k sezónnímu růstu ceny. -

Slabá inflace eurozóny, solidní Philadelphia?

eziroční inflace respektive inflace bez cen potravin, energií a tabákových výrobků podle odhadu Eurostatu v září klesla na 0,3% z 0,4%... -

Slabá kanadská PMI data!

S&P Global Canada Manufacturing PMI za srpen: 48.7 (dříve 52.5). Slabá kanadská PMI data! -

Slabá koruna brání výraznějšímu zlevnění pohonných hmot v ČR

Benzín v uplynulém týdnu zlevnil, nafta jakbysmet. Litr benzínu je o šest haléřů levnější než před sedmi dny, stojí 32,57 koruny, a je tak nejlevnější od letošního dubna. Nafta v průměru vyjde na 31,74 koruny, o sedm haléřů méně než před týdnem, a je rovněž nejlevnější od dubna. -

Slabá koruna zvyšuje ceny na čerpacích stanicích

V uplynulém týdnu docházelo ke zdražování pohonných hmot. Benzín zdražoval rychleji než nafta, což vedlo ke snižování cenových rozdílů obou paliv. V nadcházejícím týdnu se ceny na čerpacích stanicích budou dál zvyšovat. Pumpaři si budou vytvářet prostor pro udržení svých marží, které se z důvodu oslabování kurzu koruny vůči dolaru začínají tenčit. Slabší koruna prodražuje dovoz do České republiky, což se týká i ropy a pohonných hmot. -

Slabá libra pomáha britskej ekononomike tlmiť dopady BrExitu – britskí exportéri vedú globálny rebríček optimizmu

Predajný tlak z posledných dní dostal libru najnižšie za posledných 30 rokov. Hoci sa pri hodnotení dopadov na ekonomiku natíska interpretácia, že nižšia dôvera, ktorá stojí za slabou librou, poškodzuje ekonomiku, tak v hre je aj opačný efekt – podpora exportov. A vyzerá to tak, že nateraz je tento druhý efekt veľmi silný. Pekne je to vidno z indexu prieskumu dôvery medzi exportérmi – Briti sú v tomto smere prví na svete, a to dokonca v situácii, kedy im hrozí strata prístupu na jednotný trh graf od (@WilliamsonChris): -

Slabá libra žene britské akcie vzhůru, výrobní sektor v Evropě i v USA příjemně překvapil

Pondělní seance zatím na evropských trzích probíhá v klidu a podle očekávání také na nízkých objemech. Přestože dnešek nabídl několik zajímavých dat, aktivita na trzích byla během evropské seance poměrně nízká, což má na svědomí hlavně svátek v Německu, díky němuž jsou zobchodované objemy na evropských burzách přibližně čtvrtinu až třetinu pod třicetidenním průměrem. Veškerá pozornost se dnes točí okolo slábnoucí britské libry, kterou dostal pod tlak ranní komentář britské premiérky, podle které může Británie přistoupit k aktivaci článku 50 již příští březen. Vše zlé je ale pro něco dobré. Britské akcie díky slabé libře rostou a akciový index FTSE100 přidává více než procento. -

Slabá lira není jediným problémem Turecka. Zemi mohou výrazně potrápit i rostoucí výnosy

Jen malé připomenutí toho, že vysoká inflace a slabá lira nejsou tím jediným, co může do budoucna trápit tureckou vládu, spotřebitele a podniky. Pád liry je totiž doprovázen prudkým pádem cen vládních dluhopisů a tedy výrazným růstem dluhopisových výnosů. Stačí pohled na 10leté vládní výnosy a mělo by být zřejmé, jak závažná celá situace začíná být. Desetileté výnosy z dluhopisů v domácí měně (TRY) se totiž v srpnu přehouply přes hranici 20 % a od začátku roku se téměř zdvojnásobily. Prudce přitom rostou i výnosy z vládních dluhopisů denominovaných v dolarech, které v případě desetiletých splatností vylétly nad hranici 9 %. -

Slabá makroekonomická data z USA spustila výprodejní tsunami

Dozvuk úterního slabého indexu ISM z amerického zpracovatelského průmyslu a včerejší horší data a revidovaná čísla k nižšímu za předchozí měsíc o počtu nových pracovních míst v soukromém sektoru USA (ADP report) poslaly akciové trhy po celém světě hluboko do červeného. Index S&P 500 propadl o 1,8 %, když nejvíce se investoři zbavovali akcií cyklických firem, jako jsou energetické firmy, finanční domy nebo informační technologie. -

Slabá nálada v americkém i evropském průmyslu riziku příliš nesvědčí

Data o náladě v americkém i evropském průmyslu na odhady nedosáhla, což znovu podněcuje obavy o výkonnost globální ekonomiky a nesvědčí riziku. Širší americký index S&P 500 se vydal dolů a pokud se tam udrží, bude to pro něj první pokles za čtyři seance. -

Slabá očekávání ve výsledcích NFP. Pokles USD/JPY pod 108.00 je pravděpodobný.

Po poklesu zpět pod 109.00, který byl vyvolán pondělním oznámením, že americký prezident Trump obnoví tarify na ocel a hliník z Brazílie a Argentiny, mimo jiné také navrhuje tarify „až 100%" na určité francouzské zboží (v hodnotě přibližně 2,4 miliardy dolarů). Vzhledem k těmto událostem došlo k oslabení 10-letých amerických výnosů a měnového páru USD/JPY. -

Slabá poptávka doléhá na maloobchod

Maloobchodní tržby zaznamenaly v srpnu horší než očekáváný výsledek. Meziročně se po očištění o vliv rozdílu počtu pracovních dnů snížily reálně vyjma prodejů aut o 8,8 % a minuly tak očekávaný pokles poblíž 6,5 %. Navíc se dostavilo i zhoršení meziměsíčně oproti červenci o 0,7 % (očištěno o kalendářní i sezónní vlivy). Srpen byl přitom posílen jednorázovým vyplacením příspěvku na dítě ve výši 5 tisíc Kč. Meziroční pokles zmírňuje zahrnutí prodejů aut (na -8,4 %), což bylo s předstihem indikováno výrazným meziročním růstem registrací nových osobních aut (okolo 24 %). -

Slabá průmyslová poptávka doma i v zahraničí

Index nákupních manažerů (PMI) vzrostl z 46,0 bodů v září na 47,2 bodů v říjnu. Tento výsledek tak překonal naši i tržní prognózu. Jedná se o nejvyšší hodnotu od června roku 2022 značící nejpomalejší pokles tuzemského zpracovatelského průmyslu. -

Slabá průmyslová produkce v eurozóně 📉

Po slabých makroekonomických údajích z eurozóny jsme nezaznamenali žádný prudký nárůst volatility na EUR/USD, což by signalizovalo další deindustrializaci a protivětry pro růst HDP.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Tradingové analýzy a zprávy

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Blogy uživatelů

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Forexové online zpravodajství

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

BURRY VARUJE PŘED KRACHEM JAKO V ROCE 1987 – JÁ DĚLÁM TOHLE

Výrobce Jack Daniel’s odmítl miliardovou nabídku na převzetí 🥃

Forex: MNB navzdory sílícímu forintu sazby nezmění

Denní shrnutí: EURUSD roste o 0,8 % 💡 US100 zpět nad EMA200

Závěr minulého týdne nestačil na nápravu škod po zasedání Fedu

Long signál na akcie Digital Turbine (APPS)

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

ECB, Fed a Bank of England jdou stejným směrem, ale různými způsoby

Rozbřesk: MMF varuje před snahou lokalizovat výrobní řetězce

Data z amerického trhu práce dopadla dle očekávání, dolar ale posílil

BURRY VARUJE PŘED KRACHEM JAKO V ROCE 1987 – JÁ DĚLÁM TOHLE

Výrobce Jack Daniel’s odmítl miliardovou nabídku na převzetí 🥃

Forex: MNB navzdory sílícímu forintu sazby nezmění

Denní shrnutí: EURUSD roste o 0,8 % 💡 US100 zpět nad EMA200

Závěr minulého týdne nestačil na nápravu škod po zasedání Fedu

Long signál na akcie Digital Turbine (APPS)

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

ECB, Fed a Bank of England jdou stejným směrem, ale různými způsoby

Rozbřesk: MMF varuje před snahou lokalizovat výrobní řetězce

Data z amerického trhu práce dopadla dle očekávání, dolar ale posílil

Blogy uživatelů

Celo

Makroekonomické faktory - hospodářský cyklus (7. díl)

Co mě naučil trading a co může trading naučit i vás

Ako na investovanie či obchodovanie komodít

Moje cesta prop tradingem – obchod, který si zasloužit podržet déle

Praktická ukázka: Opět něco nového

FED nepotřebuje uvažovat nad snížením úrokových sazeb

JAK začít 2.0

Proč americký dluh straší investory?

5 Najlepších AI nástrojov na obchodovanie a investovanie

Celo

Makroekonomické faktory - hospodářský cyklus (7. díl)

Co mě naučil trading a co může trading naučit i vás

Ako na investovanie či obchodovanie komodít

Moje cesta prop tradingem – obchod, který si zasloužit podržet déle

Praktická ukázka: Opět něco nového

FED nepotřebuje uvažovat nad snížením úrokových sazeb

JAK začít 2.0

Proč americký dluh straší investory?

5 Najlepších AI nástrojov na obchodovanie a investovanie

Vzdělávací články

VIP zóna - půl roku po spuštění

CFD krypto trading

Technická analýza - silná zbraň v ruce forex tradera

Proč obchodovat forex?

Recenze FTMO – průkopník ve světě Prop Tradingu

Turkmenský manat je starý jen pár let. Jeho reálnou cenu nikdo nezná

Proč nemůže každý riskovat stejně?

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

JÁ JSEM úspěšný trader!

Nastal konečně čas na nákup akcií?

VIP zóna - půl roku po spuštění

CFD krypto trading

Technická analýza - silná zbraň v ruce forex tradera

Proč obchodovat forex?

Recenze FTMO – průkopník ve světě Prop Tradingu

Turkmenský manat je starý jen pár let. Jeho reálnou cenu nikdo nezná

Proč nemůže každý riskovat stejně?

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

JÁ JSEM úspěšný trader!

Nastal konečně čas na nákup akcií?

Tradingové analýzy a zprávy

Forex: Dolar dnes klesá proti jenu

Zlato - Intradenní výhled 25.10.2024

Georgievová je jedinou kandidátkou na nejvyšší post v MMF

Forex: GBP/JPY se nachází v rostoucím trojúhelníku

Technická analýza pro EUR USD

Forex: Poslední den roku koruna oslabila vůči oběma hlavním světovým měnám

EUR/USD - Intradenní výhled 2.3.2026

NZD/CAD otestoval rezistenci obchodního pásma. Ovládnou nyní trh medvědi?

Kyjev přesvědčuje západní firmy, aby přesídlily z Ruska na Ukrajinu

Forex: Shrnutí obchodování 4.2.2016

Forex: Dolar dnes klesá proti jenu

Zlato - Intradenní výhled 25.10.2024

Georgievová je jedinou kandidátkou na nejvyšší post v MMF

Forex: GBP/JPY se nachází v rostoucím trojúhelníku

Technická analýza pro EUR USD

Forex: Poslední den roku koruna oslabila vůči oběma hlavním světovým měnám

EUR/USD - Intradenní výhled 2.3.2026

NZD/CAD otestoval rezistenci obchodního pásma. Ovládnou nyní trh medvědi?

Kyjev přesvědčuje západní firmy, aby přesídlily z Ruska na Ukrajinu

Forex: Shrnutí obchodování 4.2.2016

Témata v diskusním fóru

EUR/USD

OANDA orderBook

Opce

Pojetí Forexu

Technická analýza měnových párů NZD/USD, AUD/CAD a USD/CHF

Purple Trading: Bezpečnost, rychlé zpracování výběrů a vklady zdarma do evropských bank jsou u nás samozřejmostí

Forex Time (FXTM)

Dividendy: Dividendové ETF (7. díl)

Technická analýza - oscilátory

VIP zóna: Reakce trhů na institucionální objednávky za duben

EUR/USD

OANDA orderBook

Opce

Pojetí Forexu

Technická analýza měnových párů NZD/USD, AUD/CAD a USD/CHF

Purple Trading: Bezpečnost, rychlé zpracování výběrů a vklady zdarma do evropských bank jsou u nás samozřejmostí

Forex Time (FXTM)

Dividendy: Dividendové ETF (7. díl)

Technická analýza - oscilátory

VIP zóna: Reakce trhů na institucionální objednávky za duben

reklama