Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Akciový výhled: Globální akcie vykazují největší odklon od roku 2007

Autor: Peter Garnry, vedoucí kapitálové strategie Saxo Bank

Společnost dosáhla zásadního bodu zlomu na několika frontách, což bude mít zásadní dopad na globální akcie i investory. Dosáhli jsme konce globalizace, jak ji známe od počátku osmdesátých let minulého století. Životní prostředí, nerovnost, úvěry a globální nabídkové řetězce vykazují obrovskou nerovnováhu.

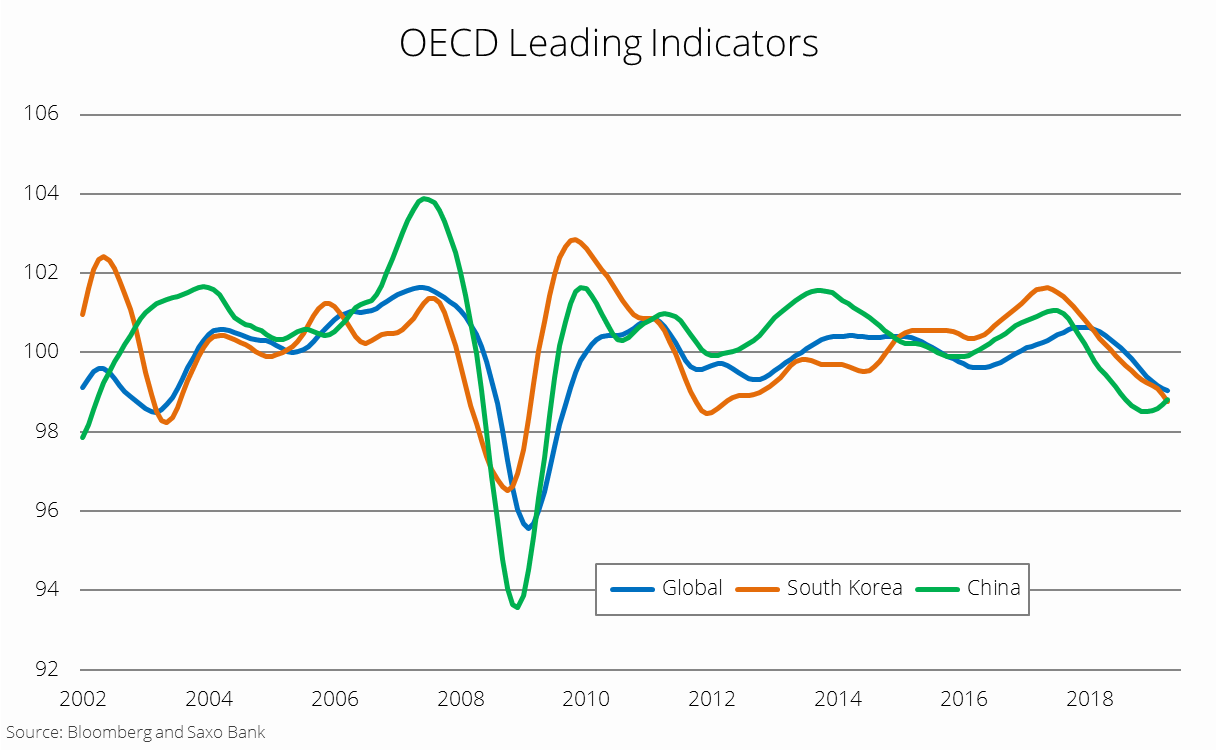

Hlavní ukazatele OECD týkající se globální ekonomiky stále klesají. Globální ekonomika je nejslabší od července 2008 a pravděpodobnost recese je stále vysoká, což hodnocení akcií nijak neodráží. Jižní Korea, jedna ze světových ekonomik, která je nejvíce naladěná na globalizaci, vykazuje zásadní oslabení a její hlavní ukazatele klesají už více jak 25 měsíců na úrovně, jaké jsme nezaznamenali od začátku roku 2012. Jihokorejská ekonomika je historicky jedním z nejlepších ukazatelů globální ekonomiky, a proto můžeme předpokládat, že druhá polovina roku bude ještě problematičtější.

Jediná velká ekonomika, jejíž ukazatele v rámci OECD jsou pozitivní, je Čína. To nijak nepřekvapuje, vzhledem k nedávnému výraznému zlepšení úvěrového impulsu, i když zatím zůstává i tak negativní. Oživení průmyslového sektoru Číny je však vyvoláno zásadními vládními zásahy, takže pravděpodobně podpoří hlavně domácí poptávku a nikoli tu globální. Navíc prodej osobních automobilů v Číně, který slouží jako ukazatel spotřebitelského sektoru, zůstává níž než v době nejhlubší finanční krize a zdůrazňuje tak vysokou nejistotu čínských spotřebitelů. Květnové údaje dokonce naznačují, že růst tržeb se opět zhoršil.

K současným ekonomickým problémům můžeme přidat stagnující růst zisků globálních ekonomik, eskalaci technologické války mezi Spojenými státy a Čínou, pravděpodobné zvyšování vstupních nákladů firem kvůli „zelené politice“ a rostoucí tlak na nerovnost, který povede k vyššímu růstu mzdových nákladů a tím negativně ovlivní ziskové marže firem.

Investoři nakupují put Fedu

Historicky se akciím daří hůře než dluhopisům vždy ve chvíli, kdy hlavní ekonomické ukazatele globální ekonomiky jsou pod trendem a dále klesají (tzv. recesní fáze). Avšak tentokrát akcie tento vývoj odmítly a dále rostou. Jediné rozumné vysvětlení je, že investoři nakupují put Fedu a sázejí na nízkou inflaci, stabilní růst a na to, že nepropukne finanční krize. Zároveň věří, že je možné vyhnout se šoku globálního dodavatelského řetězce vyvolaného současnou obchodní politikou Spojených států. To je jak hloupé, tak i nebezpečné a investorům bychom chtěli důrazně doporučit, aby zvýšili expozici v dluhopisech a naopak ji snížili v akciích. Pro akciové investory je nejdůležitější, aby se nenechali chytit do pasti zvané evropské akcie.

Doporučení Saxo Bank

V rámci naší akciové pozice investorům doporučujeme, aby se v krátkém období angažovali v pro-cyklických zemích, jako je Jižní Korea, Brazílie, Jižní Afrika, Austrálie, Spojené státy a Hongkong, protože tyto země historicky poskytují nejlepší výnosy v době, kdy je ekonomika ve fázi recese. Pokud jde o sektory, znamená to větší angažovanost v IT, komunikačních službách, spotřebním zboží a nemovitostech.

Akcie odrážejí nebývalou důvěru v budoucnost

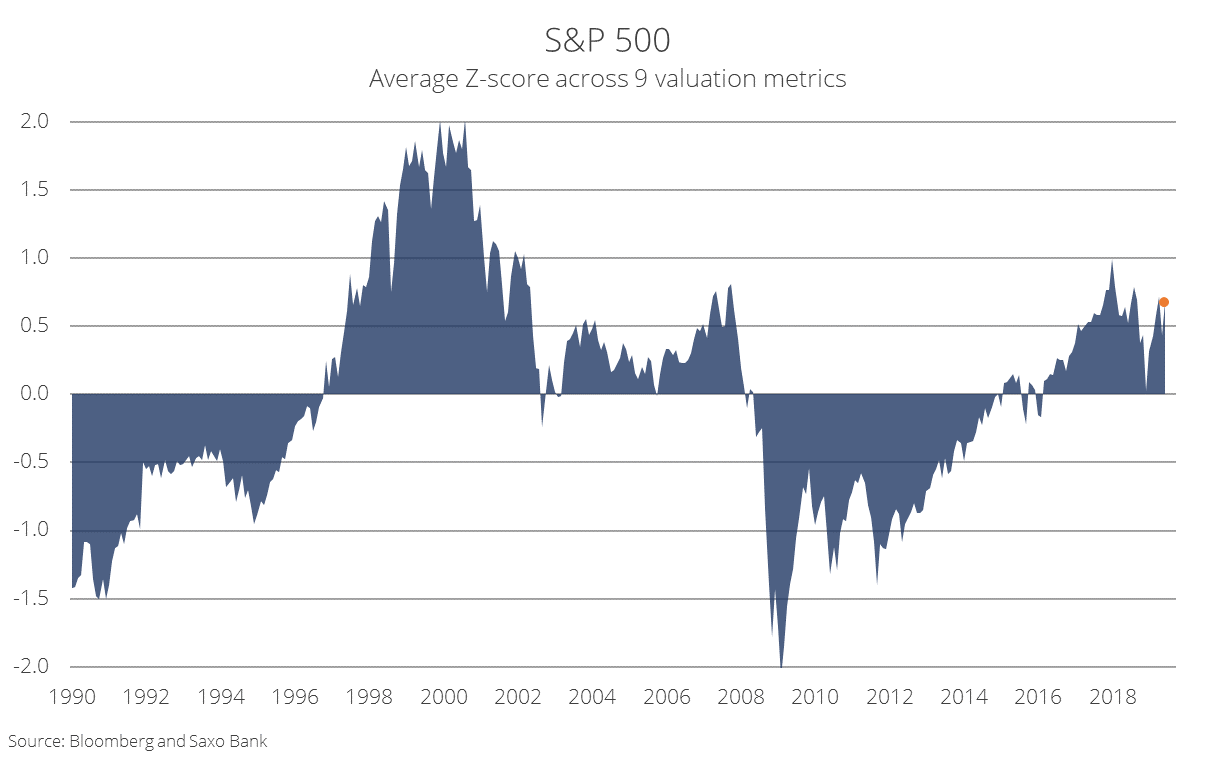

Hodnocení akcií odráží současnou hodnotu budoucího cash-flow, což je primárně funkce současného cash-flow, očekávání růstu a diskontní sazby. To přirozeně vede k posuzování tvorby cash-flow v krátkém i dlouhém období. Současná úroveň hodnocení akcií ukazuje silnou důvěru investorů v to, že krátkodobé cash-flow výrazně nepoklesne, což v podstatě znamená, že investoři sázejí na to, že recese nepřijde a že přijde stabilní, dlouhodobý růst. Tato silná důvěra se nejlépe odráží právě v amerických akciích, které jsou z hlediska hodnocení zpět ve vysokých číslech, jaká jsou charakteristická pro chování ke konci cyklu.

Pravděpodobnost recese je mnohem vyšší, než co v tuto chvíli naznačují globální akcie prostřednictvím křivky výnosů, a hlavní ukazatele vysílají investorům silná varovná znamení. Historie však často předvedla závěrečný býčí pohyb akcií i přes jasné známky blížící se recese. A to je přesně to, co vidíme dnes. Putová nabídka Fedu je využívána jako důvod pro nákup akcií, protože je pravděpodobné, že zvyšuje rizikové pojistné akcií. Z historie však víme, že první snížení sazeb je obvykle spolehlivým signálem, že přichází recese, což snižuje krátkodobé cash-flow a zvyšuje očekávání výnosu, protože investoři se začínají více obávat rizika. Akcie na základě naší předpovědi pro budoucnost neodrážejí krátkodobé cash-flow správně. Myslíme si, že právě dlouhodobá očekávání nejvíce ilustrují rozpor mezi akciemi a skutečností.

Očekávání dlouhodobých zisků jsou pravděpodobně příliš vysoká. S tím, jak se svět začíná dívat jinak na globalizaci, nerovnosti, životní prostředí a zadlužení, je celkem jisté, že firmy (zejména technologické) čeká silnější regulace, vyšší zdanění uhlíkových emisí, vyšší mzdové náklady a větší poptávka po lokální produkci. Tyto faktory znamenají překážky pro firmy, avšak část z nich je možné vyvážit nárůstem fiskálních výdajů, které podpoří nominální růst. Avšak tato politická cesta otevírá dveře k daleko vyšší inflaci, která se přidá k už tak vysoké inflaci, vyvolané rozpadem globálního dodavatelského řetězce. To nakonec povede k tzv. inflační dani, kterou firmy zažily v sedmdesátých letech minulého století.

Firmám dramaticky vzrostou vstupní náklady

Během období silné globalizace od osmdesátých let minulého století si firmy užívaly významného růstu ziskových marží. Díky nízkým finančním nákladům, slabším odborům, slabé antimonopolní legislativě, digitalizaci a nižším vstupním nákladům kvůli historicky minimálním cenám komodit a levné pracovní síle v Asii dosáhly globální firmy – a zejména ty americké – největší ziskových marží v nedávné historii.

Jak politici brzy zjistí, současná monetární politika má jen malou šanci napravit ekonomický růst v okamžiku vrcholu dluhového cyklu a proto budou muset brzy přistoupit k užšímu propojení monetární a fiskální politiky. Vlády budou zřejmě nuceny dramaticky zvýšit výdaje do infrastruktury, která výrazně zaostává, a také zohlednit změnu ve společnosti, která chce snížit dopad našich ekonomických aktivit na životní prostředí a konečně se i věnovat otázce nerovnosti.

Důsledkem výrazně vyšších fiskálních výdajů budou pravděpodobně vyšší ceny komodit a vyšší inflace. Inflaci navíc podpoří i skutečnost, že globální dodavatelské řetězce se kvůli rozpadu multilaterální obchodní sítě, který zahájila Trumpova vláda, stáhnou ve prospěch lokálních sítí. Tyto faktory povedou ke zvýšení vstupních nákladů firem a v důsledku sníží ziskové marže zpět k dlouhodobému průměru. Vyšší inflace představuje pro akciové investory největší hrozbu, jak už se projevilo v sedmdesátých letech minulého století – akcioví investoři zažili v období 1969-1982 negativní skutečné výnosy.

Investory čekají velké strukturální změny, nízké předpokládané výnosy ve většině tříd aktiv a rostoucí volatilita. Stlačení volatility vyvolané monetární politikou od roku 2008 pravděpodobně skončí a vyšší volatilita obnoví symetrii výnosů z rizika. Jinak řečeno, můžeme předpokládat, že nadcházejících 10 let bude pro investory značně obtížných a zřejmě způsobí i velkou ránu pasivnímu investování. V poslední době jsme zřejmě nezažili lepší výchozí okamžik pro aktivní investování, protože jednosměrka monetární politiky a globalizace, která byla výhodná pro pasivní investování, skončila. Přicházející strukturální změny budou obtížně navigovatelné i pro počítačové systémy, takže rozhodujícím prvkem investičního procesu se opět stane člověk.

Klíčová slova: Čína | Inflace | OECD | Monetární politika | Austrálie | Evropské akcie | Poptávka | Recese | Rizika | Politika | Sazby | Akcie | Ekonomika | Investování | Marže | Nabídka | Pozice | Ukazatel | Volatilita | Doporučení | Finanční krize | Saxo Bank | Globální ekonomika | Investoři | Pravděpodobnost | Ceny komodit | Regulace | Ekonomický růst | Nákup akcií | Pro investory | Volatility | Put | Spojené státy | Brazílie | Firmy | Globální ekonomiky | Výhled | Aktivní investování | Krize | Výnosy | Kapitálové strategie | Očekávání | Globální akcie | Saxo | Akciový výhled | Růst zisků | Snížení sazeb | Doporučení Saxo Bank |

Čtěte více

-

Akciový výhled: Futures v zeleném, Trump zmírňuje rétoriku vůči Číně

V úvodu nového týdne zamířily asijské akcie k rekordu, když známky zmírňování obchodního napětí pomohly zlepšit náladu po nedávné volatilitě (naposledy regionální banky v USA). Index MSCI Asia poskočil +1,8 % a rostou také futures pro Evropu (+0,8 %) a zámoří (+0,4 %). D. Trump přes víkend zmírnil rétoriku proti Číně, nové kolo obchodních jednání mezi USA a Čínou je naplánováno na tento týden a trhy začínají počítat s tím, že se situace uklidní. Týden to bude nabitý událostmi, přes zmíněnou schůzku, bude pokračovat výsledková sezóna, původně plánovaný report CPI za září v USA na 15.10. vyjde tento pátek, v Číně začíná plenární zasedání strany. Francie „utrpěla“ snížený rating z A+ na AA- již v pátek pozdě večer (od S&P). Výraznější dopad na finanční sektor však dnes nečekáme. Naopak banky se po pátečním propadu mohou uklidňovat. Index PX v Praze v pátek (-1,6 %) stáhly pro finance. Erste po závěru na 2022 Kč v Praze ještě ve Vídni klesla na 1990 Kč. Celkově dnes čekáme domácí trh v pozitivním teritoriu. -

Akciový výhled: Futures v zeleném, v Německu důležité hlasování

Futures na americké a evropské akcie v pátek ráno rostou (+0,2 %) a indikují mírně pozitivní otevření. Asie smazala dřívější pokles, Japonsko nicméně ztratilo -1 %. Z makročísel dnes budou trhy sledovat oblíbený ukazatel inflace (ze strany FEDu) tzv. PCE index. Ekonomové předpovídají třetí nárůst v řadě (+0,2 %) což by udrželo meziroční hodnotu mírně pod 3 %. -

Akciový výhled: Futures v zelených

Americké i evropské futures se v pondělí ráno zelenají. Podle úředníků obeznámených s věcí, by mohla být cla přiměřenější a cílenější (samozřejmě tohle se může kdykoliv změnit dle D. Trumpa). Každopádně zatím je sentiment zlepšený. Z makro zpráv dnes budeme sledovat údaje o aktivitě PMI jak v Evropě tak USA. Američtí a ruští představitelé se sešli v Saudské Arábii den poté, co jednaly americké a ukrajinské týmy. Nedělní jednání prý byly produktivní, zřejmě se jedná o černomořském příměří, diskutuje se o tzv. linii kontroly. Asie se přes noc obchodovala smíšeně, Hong Kong nakonec posiluje přes +1 %. Pražská burza v pátek lehce ztrácela, index PX -0,12 % na 2080 bodů. Závěrečná aukce přinesla výrazný objem (přes 1 mld. Kč) na ČEZu, když rovněž probíhala rebalance indexu. Dnes čekáme klidnější den, uvidíme zdali ČEZ „vrátí“ část pátečního růstu. Banky se mohou spíše konsolidovat. -

Akciový výhled: Futures v zelených, odpoledne americká inflace

V úterý ráno rostou futures pro zámoří i Evropu kolem +0,3 %. Po nervózním začátku se situace začala uklidňovat již včera odpoledne. Investoři přece jen očekávají, že se EU ještě podaří dohodnout s D. Trumpem, než zavede 30% cla. EU zatím dokončila druhý seznam protiopatření na americké zboží v hodnotě 72 mld. Euro včetně letadel, aut atd. pokud se rozhodne k odvetným opatřením (indexy se zotavily i kvůli tomu, že zatím protiopatření zůstávají jen na papíře). Další zprávou, která povzbudila trhy, bylo obnovení prodejů čipů NVDA v Číně (H20 s AI). -

Akciový výhled: Futures zatím naznačují klidnější vývoj

V pondělí ráno zatím dle futures kontraktů vypadá otevření na hlavních indexech klidněji, resp. zámořské rostou +0,2 % a Evropa mírně klesá (-0,2 %). V Asii byl pohyb výraznější, indexy se v průměru odepsaly přes -2 %. Konflikt vstupuje do pátého týdne, ropa Brent se obchoduje u 115 USD za barel (+2 %), k +6 % poskočil hliník, když Írán zaútočil na dvě výrobní lokality ba Blízkém východě. -

Akciový výhled: Futures zatím naznačují pokračování poklesů

Hlavní indexy za sebou mají 3- denní poklesy a ani úterý ráno zatím nenaznačuje obrat. Futures v zámoří nyní ztrácejí -0,5 %, když včera index SP500 ztratil -0,9 % na 6672 bodů a poprvé od dubna se tak dostal pod svůj 50 - denní klouzavý průměr. Ukazatel pro asijské akcie oslabil přes -2 % a na slabší otevření se také připravují evropské akcie (přes -1 %). V tomto kontextu tak zatím nevidíme žádnou rotaci. -

Akciový výhled: Futures ztrácí, Wall Street má volno, v Praze rebalance

Před prodlouženým víkendem v USA (dnes se na Wall Street neobchoduje) futures klesají (-0,5 %), jelikož investoři sledují vývoj vyhlídek u diplomatického narovnání mezi USA a Teheránem. Prozatímní mírová dohoda umožňuje návrat k normálu v lodní dopravě přes Hormuzský průliv, ale rozhovory, které byly naplánované na pátek ve Švýcarsku se neuskuteční. -

Akciový výhled: Geopolitické napětí na Blízkém východě zhoršuje sentiment na trzích

Zámořské akciové indexy včera uzavřely v záporném teritoriu v důsledku zvýšeného geopolitického napětí na Blízkém východě. To eskalovalo poté, co Írán zaútočil na tři obchodní lodě. Spojené státy následně podnikly údery na íránské vojenské cíle a zároveň americká administrativa pozastavila možnost legálního vývozu íránské ropy. -

Akciový výhled: Globální akcie na rekordech, čeká nás zřejmě klidnější závěr týdne

Wall Street ve čtvrtek posílila po 4. v řadě, index SP500 tak uzavřel na novém rekordu 6587 bodů. Jádrová inflace CPI za srpen +0,3 % dopadla podle předpokladů a to společně s růstem týdenních žádostí o podporu „uklidnilo“ investory. Někteří dokonce začínají sázet na větší snížení sazeb příští týden (-0,5 %). -

Akciový výhled: Globální akcie postupně rostou, Moneta s výsledky za 1Q

Globální akcie se postupně zvedají a mají nakročeno na 4. růstový den v řadě. Evropa by v pátek ráno mohla dle indikací futures otevřít posílením do +0,5 %, podobně aktuálně vypadají zámořské akcie. Chuť riskovat se vrací, když investoři vidí smířlivější tón ze strany amerického prezidenta. Peking sice popřel, že „mluví“ s USA ohledně cel, jak prohlásil D. Trump, ale pomohla informace, že Čína zvažuje pozastavení 125 % cel na některé dovozy z USA (lékařské vybavení, chemikálie). -

Akciový výhled: Globální napětí povoluje, Evropa v úvodu přidá +1 %, vrátí se ČEZ nad 1200 Kč?

Globální akcie by měly ve čtvrtek pokračovat v růstu poté, co D. Trump upustil od hrozby cel vůči Evropě, čímž zmírnil obavy z obnovení celní války. Futures kontrakty pro Evropu naznačují pozitivní otevření kolem +1 %. Rámec grónské dohody výrazně snížil geopolitické napětí. Komentář šéfa NVDA v Davosu pomohl posílit nadšení investorů pro obchod s AI, dodavatel NVDA společnost Disco poskočila v Japonsku +17 % vzhůru, zatímco Samsung přidal +2,3 %. -

Akciový výhled: Globální pauza v rally

Po včerejším výraznějším poklesu (SP500 -1,2 %, DAX -0,8 %) indikují futures ve středu ráno ztráty do -0,2 % na hlavních indexech. Spíše než o přesný katalyzátor propadů jde o více faktorů včetně vysokých valuací technologických firem spojených s AI. -

Akciový výhled: Globální rally pokračuje, AI sektor v čele růstu, Evropa v zelených

Wall Street nakonec dokázala i přes zprávy o patové situaci ve Washingtonu růst, index SP500 přidal po 4. v řadě na 6711 bodů, což je nové maximum. Investoři zřejmě sází na to, že první uzavření vlády za 7 let nebude trvat dlouho. -

Akciový výhled: Globální trhy s akciemi mají nakročeno k dalším poklesům

Globální trhy s akciemi mají v pondělí nakročeny ke čtvrtému poklesu v řadě. Futures ztrácí kolem -1 %. Současně dnes končí první čtvrtletí a americké indexy zřejmě zaregistrují nejhorší start od roku 2022. To vše se děje z obav z celní války a jejího dopadu na ekonomiku. Nelepší se ani geopolitická situace. D. Trump je naštvaný na Putina, pohrozil proto „sekundárními“ sankcemi na ruskou ropu. -

Akciový výhled: Globální výprodeje pokračují

Globální výprodeje na akciových trzích se v pondělí ráno prohlubují. Japonské indexy procházejí nejhorším poklesem od roku 1987, když Nikkei se zřítil -12% dolů. Daný pohyb zřejmě souvisí s posilováním japonské měny JPY po utahování měnové politiky, o kterém jsme psali již minulý týden. Společně s tím padají futures na Evropu kolem -2%, zámořské indexy si odepisují -2,5% (SP500) a Nasdaq 100 dokonce -5,5%. Náladě na technologiích nepřidává také zpráva o tom, že W. Buffett prodal polovinu své pozice v Apple. Dnes tedy i v Praze čekejme pokles v návaznosti na sentiment, nejvíce volatilní může být Erste, její akcie v pátek propadly -4,5% na 1143 Kč. Bankovní sektor v Evropě bývá na sentiment tradičně citlivý. KB může být více defenzivní. -

Akciový výhled: Globální výprodeje, Trump zavádí plošná cla

Globální finanční trhy postihly rozsáhlé výprodeje poté, co americký prezident ve středu večer uvalil cla na veškerý export do USA. Jeho výše se pohybuje od 10 % až k 50 % u některých zemí. Např. Čína ke stávajícím 20 % „dostane“ dalších +34 %, takže celkové zatížení dosáhne 54 %. -

Akciový výhled: Hlavní trhy se budou snažit přerušit tři poklesy v řadě, Moneta zlepšila výhled

Tento týden se zatím hlavním akciovým trhům nedaří, mají za sebou tři poklesy v řadě. Podaří se tento trend zastavit? Futures ve čtvrtek ráno indikují v Evropě alespoň snahu lehce růst (+0,2%), podobně je na tom zámoří. Na Wall Street jsme včera viděli viditelnější ztráty, index SP500 ztratil -0,9%. -

Akciový výhled: Horší sentiment, Erste výsledky zřejmě nenadchla

Globální výprodeje z Wall Street (index SP500 včera po 3. tento týden dolů, -1,6 % na 5862 bodů) a Asie (největší pokles tento měsíc, Hong Kong -3,5 %) se zřejmě v úvodu promítnou do otevření v Evropě. Futures indikují pokles kolem -1 %. Sentiment se zhoršil po dalších zprávách ohledně cel. D. Trump hodlá zavést cla na Mexiko a Kanadu již 4. března. -

Akciový výhled: Chystá se pořádná bouře, která zvedne vlnu inflace

Centrální banky na hrozící zpomalení ekonomiky a obchodní válku reagují tím, že panicky snižují úrokové sazby a signalizují nové extrémní uvolňování. Politici se mezitím začínají klonit k myšlence „moderní monetární teorie“. Náš model naznačuje, že ve třetím čtvrtletí čeká nejnižší bod ekonomického cyklu Čínu. Pro Spojené státy, Velkou Británii a Evropu to pak bude první až druhé čtvrtletí. Navíc bychom mohli začít směřovat k masivnímu opakování globální krize. -

Akciový výhled: Indexy nahoru, ropa dolů, blíží se údajně dohoda

V pondělí ráno rostou ceny futures kontraktů na indexy poté, co přicházejí signály, že USA se blíží dohodě s Íránem o znovuotevření Hormuzského průlivu a obnovení toků ropy. Asie přes noc přidala +1,4 % v čele s Japonskem (+3 %). Ropa brent klesá -5 % a obchoduje se pod 100 USD za barel. Ačkoliv jednání o klíčových formulacích pokračují a konečné schválení z obou stran by mohlo trvat ještě několik dní. Írán také varoval, že návrh dohody by se mohl „zhroutit“, protože USA se brání některým klíčovým ustanovením.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Forexové online zpravodajství

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Hodnota PMI je nejnižší od května 2020

Denné zhrnutie: V prípade, ak Fed nezníži sadzby o 0,5 percentuálneho bodu už v septembri, Trump zvýši clá na Čínu z 10% na 25%

Euro zisky neudrželo, odpoledne míří dolů

VIDEO: Výsledková sezóna s XTB: 3M po více než 64 letech snižuje dividendu, akcie rostou o 6 %

Forex: Dolar snadno vstřebal květnová data z amerického trhu práce

💣Dubaj bombardovali. Emirates přesto vydělal více než kdykoliv předtím📈

Fitch o USA

Forex: Šestitýdenní úspěšné eurové tažení ukončeno

Fundamentální analýza: Americká inflace zrychlí, zůstane ale bezpečně pod dvěma procenty

USA: Index PMI ve výrobě v lednu dle konečných dat na 51,2 b. při očekávání 50,1 b.

Hodnota PMI je nejnižší od května 2020

Denné zhrnutie: V prípade, ak Fed nezníži sadzby o 0,5 percentuálneho bodu už v septembri, Trump zvýši clá na Čínu z 10% na 25%

Euro zisky neudrželo, odpoledne míří dolů

VIDEO: Výsledková sezóna s XTB: 3M po více než 64 letech snižuje dividendu, akcie rostou o 6 %

Forex: Dolar snadno vstřebal květnová data z amerického trhu práce

💣Dubaj bombardovali. Emirates přesto vydělal více než kdykoliv předtím📈

Fitch o USA

Forex: Šestitýdenní úspěšné eurové tažení ukončeno

Fundamentální analýza: Americká inflace zrychlí, zůstane ale bezpečně pod dvěma procenty

USA: Index PMI ve výrobě v lednu dle konečných dat na 51,2 b. při očekávání 50,1 b.

Blogy uživatelů

Soutěžte o ceny v hodnotě 120 tisíc. Fintokei Trading Race právě odstartoval!

Michael Saylor: Bitcoin a zlato spolu nemôžu fungovať

Dvě vlastnosti začínajícího tradera

Bude bitcoin následovat zlato na ATH? | Investiční Memento #76

Analýza S&P 500, GBP/USD, EUR/USD a zlato na novém all-time high

Která komodita je v letošním roce zatím nejziskovější?

Blížící se VIP seminář a exkluzivní bonus Interbank VIP indikátor!

Zase ten Bitcoin

Je Proprietary spoločnosť tá správna cesta ako získať kapitál?

3. MQL4 - Ještě, než začneme kódovat

Soutěžte o ceny v hodnotě 120 tisíc. Fintokei Trading Race právě odstartoval!

Michael Saylor: Bitcoin a zlato spolu nemôžu fungovať

Dvě vlastnosti začínajícího tradera

Bude bitcoin následovat zlato na ATH? | Investiční Memento #76

Analýza S&P 500, GBP/USD, EUR/USD a zlato na novém all-time high

Která komodita je v letošním roce zatím nejziskovější?

Blížící se VIP seminář a exkluzivní bonus Interbank VIP indikátor!

Zase ten Bitcoin

Je Proprietary spoločnosť tá správna cesta ako získať kapitál?

3. MQL4 - Ještě, než začneme kódovat

Vzdělávací články

Editor jazyka MetaQuotes a úvod do MQL4

Robotické obchodování

Úvod do exotických měn

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Pro koho je a pro koho není vhodný Prop Trading?

Prop Trading: Co byste měli umět, než se pustíte do obchodní výzvy?

VIDEO: Čtyři tajemství PRICE ACTION (trading průvodce)

VIP zóna FXstreet.cz: Výsledky obchodování za srpen

Proč obchodovat forex?

Praktický příklad: Kvantitativní analýza na Forexu

Editor jazyka MetaQuotes a úvod do MQL4

Robotické obchodování

Úvod do exotických měn

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Pro koho je a pro koho není vhodný Prop Trading?

Prop Trading: Co byste měli umět, než se pustíte do obchodní výzvy?

VIDEO: Čtyři tajemství PRICE ACTION (trading průvodce)

VIP zóna FXstreet.cz: Výsledky obchodování za srpen

Proč obchodovat forex?

Praktický příklad: Kvantitativní analýza na Forexu

Tradingové analýzy a zprávy

Aktuálně otevřené forex pozice 11.5.2017

Fed chce podle agentur snížit počet zaměstnanců o deset procent

Swingové obchodování GBP/JPY 20.12.2023

Aktuálně otevřené forex pozice 20.1.2017

Fed: Ekonomika USA pokračuje v mírném růstu, výhled je pozitivní

Index Russell 2000 - Intradenní výhled 24.7.2024

Inflace v eurozóně v lednu zmírnila růst

Fed chce začít s omezováním bilance

Institut Ifo: Německý průmysl má nejvíce zakázek za více než 40 let

Forex: EUR/USD poprvé za 14 měsíců vystoupil nad 1,14

Aktuálně otevřené forex pozice 11.5.2017

Fed chce podle agentur snížit počet zaměstnanců o deset procent

Swingové obchodování GBP/JPY 20.12.2023

Aktuálně otevřené forex pozice 20.1.2017

Fed: Ekonomika USA pokračuje v mírném růstu, výhled je pozitivní

Index Russell 2000 - Intradenní výhled 24.7.2024

Inflace v eurozóně v lednu zmírnila růst

Fed chce začít s omezováním bilance

Institut Ifo: Německý průmysl má nejvíce zakázek za více než 40 let

Forex: EUR/USD poprvé za 14 měsíců vystoupil nad 1,14

Témata v diskusním fóru

EUR/USD

Měnový pár AUD/NZD: Analýzy více časových rámců (D1 až M30 TF)

Jak na money-management v tradingu

Po Trumpovi přijde pohroma

Akciová analýza: Technologický gigant v korekci

Týdenní přehled finančních trhů (2.–6. června 2025) a predikce na příští týden

Co znamenají silná data z USA pro trh?

Netrendové systémy s mriežkou (grid, vysavač)

Jak Švýcarsko změnilo forex - půl roku poté

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

EUR/USD

Měnový pár AUD/NZD: Analýzy více časových rámců (D1 až M30 TF)

Jak na money-management v tradingu

Po Trumpovi přijde pohroma

Akciová analýza: Technologický gigant v korekci

Týdenní přehled finančních trhů (2.–6. června 2025) a predikce na příští týden

Co znamenají silná data z USA pro trh?

Netrendové systémy s mriežkou (grid, vysavač)

Jak Švýcarsko změnilo forex - půl roku poté

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

reklama